Поделиться

Краткое содержание темы

Оборотные средства (оборотный капитал, оборотные активы) – совокуп- ность денежных средств, авансируемая для создания оборотных производст- венных фондов и фондов обращения, обеспечивающих непрерывный кругообо- рот денежных средств, и возвращающаяся в исходную форму после заверше- ния каждого оборота.

Оборотные производственные фонды – та часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовый продукт и возобновляется после каждого цикла как в натуральной форме, так и по стоимости. В стоимость оборотных производственных фондов входит стоимость как предметов труда (сырье, ос- новные материалы, топливо, вспомогательные материалы, тара, запасные час- ти), так и некоторых средств труда (малоценные и быстроизнашивающиеся предметы со сроком службы не более года или стоимостью не более 100- кратного установленного законодательством РФ минимального размера месяч- ной оплаты труда). Кроме того, в оборотные фонды включаются стоимость не- завершенного производства, полуфабрикатов собственного изготовления и рас- ходы будущих периодов.

Фонды обращения – средства предприятий, функционирующие в сфере обращения и вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах предприятия.

Степень эффективности использования оборотных средств предприятия характеризуют следующие основные показатели: скорость оборота или коэф- фициент оборачиваемости; время или длительность одного оборота; коэффици- ент закрепления одного оборота оборотных средств.

Коэффициент оборачиваемости – количество оборотов оборотных средств в течение определенного периода:

Коб = Qр / Фо.ост.ср.,

где Qр – объем реализованной за данный период продукции, тыс. руб.; Фо.ост.ср. – средний остаток оборотных средств за рассматриваемый пе-

риод, млн руб.

В процессе анализа эффективности использования оборотных средств ши- роко используется показатель времени оборота, т. е. длительности одного оборота, измеряемой в днях:

Тоб = Фо.ост.ср.* Fk / Qр ,

где Fk – количество календарных дней в рассматриваемом периоде.

Коэффициент закрепления оборотных средств в обороте, определяемый суммой оборотных средств, приходящейся на 1 рубль реализованной продук- ции, рассчитывается как:

Кз.об. = Фо.ост.ср. / Qр.

Анализ эффективности использования оборотных средств дает возмож- ность определить сумму оборотных средств, высвобожденную из оборота (во- влеченную в оборот) благодаря ускорению (замедлению) их оборачиваемости.

Расчет этого показателя производится путем сравнения фактического среднего остатка оборотных средств с условной величиной потребности в них при фактической выручке и ранее сложившейся скорости оборота оборотных средств по следующей формуле:

Фо.высв. = Фоф.ср. – Тоб*Qр / Fk ,

где Фоф.ср. – фактический средний остаток оборотных средств;

Тоб – продолжительность одного оборота средств в базисном периоде; Qр – фактический объем реализации продукции;

Fk – продолжительность периода, за который производятся вычисления. Указанную формулу можно использовать и для поиска временно свобод-

ных оборотных средств.

1. Назовите особенности формирования оборотных средств.

2. Классификация оборотных средств.

3. Стадии кругооборота.

4. Нормирование расхода материальных ресурсов.

5. Показатели использования оборотных средств.

6. Недостатки действующей системы нормирования оборотных средств.

Задача 6.1

Определите оборачиваемость оборотных средств, т.е. количество оборотов и длительность одного оборота, если стоимость реализованной продукции РП= 46 млн рублей, валовая прибыль Пвал=10 млн рублей, средний остаток, или норматив, оборотных средств ОСн=9 млн рублей.

Себестоимость реализованной продукции: Среал=46 млн руб.-10 млн руб.=36 млн руб. Количество оборотов: О=36/9=4 об.

Длительность одного оборота: Д=360/4=90 дней.

Однодневные затраты предприятия на производство продукции составляют 240,0 тыс. д.е. Длительность одного оборота оборотных средств равна 54 дня. Задание по ускорению оборачиваемости оборотных средств – 2 дня.

Определить оборачиваемость оборотных средств в днях на планируемый год, ускорение оборачиваемости оборотных средств в суммарном выражении и сумму остатков нормируемых оборотных средств на конец планируемого года.

За отчетный период объем продаж предприятия составил 14,0 млн д.е., среднегодовая стоимость оборотных средств – 2,8 млн д.е., в том числе произ- водственных запасов 1,06 млн д.е.

Определить коэффициенты оборачиваемости, закрепления и длительность одного оборота всех оборотных средств, и в том числе запасов. Дать пояснения.

Предприятие на начало года имело производственные запасы в размере 540 тыс. д.е. и текущие обязательства – 430 тыс. д.е. На конец отчетного года эти показатели составили соответственно 710 тыс. д.е. и 490 тыс. д.е.

Определить увеличение чистого оборотного капитала. Назовите возмож- ные причины увеличения чистого оборотного капитала и его влияние на эконо- мическое положение предприятия.

Определить совокупный норматив (потребность) оборотных средств пред- приятия в той их части, которая непосредственно зависит от роста объема произ- водства продукции, на плановый период, если известно, что на отчетный год этот показатель определен на уровне 12,8 млн д.е., рост товарной продукции на плани- руемый период составит 8%, ускорение оборачиваемости оборотных средств – 3%.

Расход основного вида сырья на производство продукции в среднем на квар- тал составляет 10250 тыс. д.е. Норма производственного запаса равна 26 дням.

Определить потребность предприятия в данном виде производственного запаса. За счет каких факторов возможно снижение нормы запаса и, соответст- венно, норматива?

Задача 6.7

Участок, оснащенный однотипным оборудованием, работает в три смены. На 1 января количество станков – 20; с 1 мая выбыло 2 станка, а с 1 июля установлено 3 станка. Число рабочих дней в году – 260, продолжительность смены – 8 ч, рег- ламентированный процент простоев на ремонт оборудования – 5%. Подготови- тельно-заключительное время – 4 % рабочего времени. Производительность одно- го станка – 6 деталей в час, годовой план выпуска продукции – 600 000 деталей.

Определите пропускную способность участка и коэффициент ее использо- вания.

Производственные возможности участка (Вв), оснащенного однотипным оборудованием, может быть определена по формуле:

Вв = N х Н х Т,

где N – количество единиц установленного оборудования;

Т – действительный фонд времени работы оборудования;

Н – техническая норма производительности данного оборудования. Коэффициент использования пропускной способности участка Кзагр:

Кзагр = Опл / М,

где Опл – плановый объем выпуска продукции; М – мощность.

Определите абсолютную величину сокращения длительности одного оборо- та, если в базисном году стоимость реализованной продукции РПбаз= 9 млн руб., доля прибыли пр =0,2, оборотные средства в базисном году Осбаз = 400 тыс. руб. В отчетном году реализованная продукция возрастет на 15%, прибыль – на 15%.

В базисном году:

Себестоимость реализованной продукции: Среал=9(1-0,2)-7,2 млн руб. Количество оборотов: О=7,2/0,4=18 об.

Длительность одного оборота: Добб=360/18=20 дней.

Произведите вычисления для отчетного года и найдите сокращения дли- тельности одного оборота.

Рассчитайте необходимые показатели, проанализируйте оборачиваемость оборотных средств предприятия и определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в ре- зультате ускорения (замедления) оборачиваемости оборотных средств. Данные приводятся в таблице.

|

Показатель |

Период |

|

|

|

Базисный |

Отчетный |

|

Выручка, тыс. руб. |

26 100 |

29 700 |

|

Количество дней анализируемого периода |

90 |

90 |

|

Однодневная выручка, тыс. руб. |

|

|

|

Средний остаток оборотных средств, тыс. руб. |

9 860 |

10 230 |

Задача 6.10

Определите норму оборотных средств для группы «основные материалы», исходя из следующих данных:

1. Предприятие потребляет 4 вида материалов на сумму 540 тыс. руб., в том числе марки А – 100, Б – 140, В – 160, Г – 140.

2. Плановое время пробега грузов от поставщиков и время документо- оборота соответственно: по марке А – 12 и 7 дней, по марке Б – 50% материа- лов предприятие получает со склада сбытовой организации, находящейся в

этом же городе, другая половина находится в пути 10 дней, а расчетные доку- менты поступают на завод через 6 дней. Материалы марки В поступают с пред- оплатой, а время нахождения их в пути составляет 3 дня. Средний транспорт- ный запас по материалам марки В равен 2 дням.

3. Материал марки В поступает от трех поставщиков: 50% стоимости ма- териала поставляется каждые 20 дней, 25% – ежемесячно и 25% – раз в 40 дней. Средний договорный интервал поставок материала А составляет 14 дней, Б – 12, Г – 30.

4. Для подготовки материалов к запуску в производство дополнительного времени не требуется по материалам марки А и В, по материалу марки Б требу- ется 1 день, по марке Г – 2 дня.

5. Время на разгрузку и складирование материала принять равным одно- му дню. Страховой запас определите по общепринятой норме.

При расчетах всех видов запасов и средней нормы в днях использовать средневзвешенные значения.

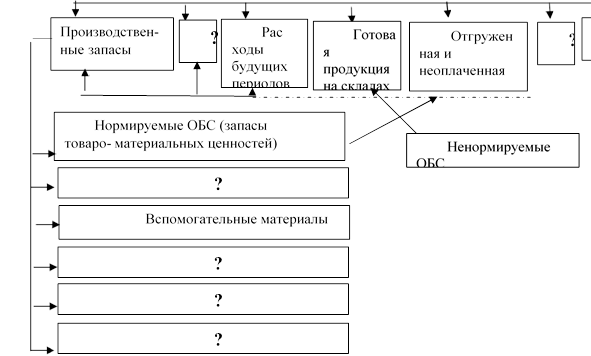

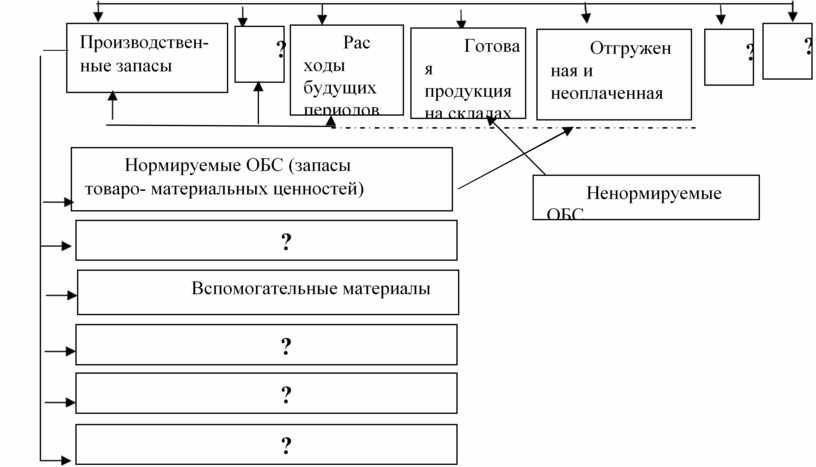

![]() Исправить

схему, заполнив пустые блоки и проверив правильность нане- сенных стрелок,

исходя из классификации оборотных средств.

Исправить

схему, заполнив пустые блоки и проверив правильность нане- сенных стрелок,

исходя из классификации оборотных средств.

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.