Поделиться

Тема. Нормативно-правовое регулирование аудиторской деятельности в Донецкой народной республике

Лекция № 1

План

1. Место аудита и роль международных стандартов аудита в системе экономических отношений

2. Назначение и классификация МСА

3. Взаимосвязь международных стандартов финансовой отчетности и аудита

Литература: [6], с.12-25; [7], с.15-25

1. Место аудита и роль международных стандартов аудита в системе экономических отношений

Аудит как элемент рыночных отношений получил признание практически во всем мире. Пользователями аудиторских услуг являются юридические и физические лица, заинтересованные в достоверности финансовой отчетности, поскольку ее содержание для них имеет экономический смысл в плане снижения предпринимательского риска.

Целью аудита, в самом общем понимании, является формирование определенного мнения аудитора относительно проверяемой бухгалтерской финансовой отчетности. Аудитор выполняет своего рода посредническую функцию: устанавливая объективность финансовой информации, он предотвращает столкновение интересов поставщика и пользователя информации.

За более чем столетнюю историю аудита экономически развитые страны выработали систему правил, положений и требований, следование которым способствует повышению качества и надежности аудита.

С целью реализации этих требований мировым сообществом выработаны определенные правила и положения — международные стандарты, позволяющие с одинаковых позиций подходить к аудиту в разных странах и в различных отраслях.

Международные стандарты аудита (МСА) представляют собой единые базовые принципы, которым должны следовать все аудиторы в процессе своей профессиональной деятельности. Они способствуют достижению двоякой цели:

· развитию аудита в тех странах, где уровень профессионализма ниже общемирового;

· по мере возможности унифицикации подходов к аудиту в международном масштабе.

Необходимость унификации методики аудиторских проверок признается большинством специалистов в области аудита и бухгалтерского учета, что объясняется целым рядом объективных причин:

• во-первых, на эволюцию стандартов аудита в немалой степени влияет развитие стандартов бухгалтерского финансового учета (выработка общепризнанных требований и принципов учета приводит к единообразию отчетности, что открывает возможность применения общих подходов к аудиту);

· во-вторых, развитию общепризнанных стандартов способствует рост монополизма в сфере аудита и консалтинговых услуг (в настоящее время наибольшая доля рынка в этой сфере принадлежит не более чем десяти крупнейшим компаниям и ассоциациям);

· в-третьих, стандарты аудита отрицают возможность проведения «некачественного аудита», поскольку, руководствуясь ими, аудитор должен выполнить хотя бы минимальный необходимый набор аудиторских процедур. В последствии работу аудитора можно будет проверить, изучив его рабочие документы.

Стандарты аудита, являясь критерием для определения качества аудиторских услуг, позволяют пользователям финансовой информации получить определенную уверенность в том, что аудитор не подтвердит недостоверную информацию, и аудиторская проверка будет проведена добросовестно. Именно в этом заключается роль и значение аудиторских стандартов.

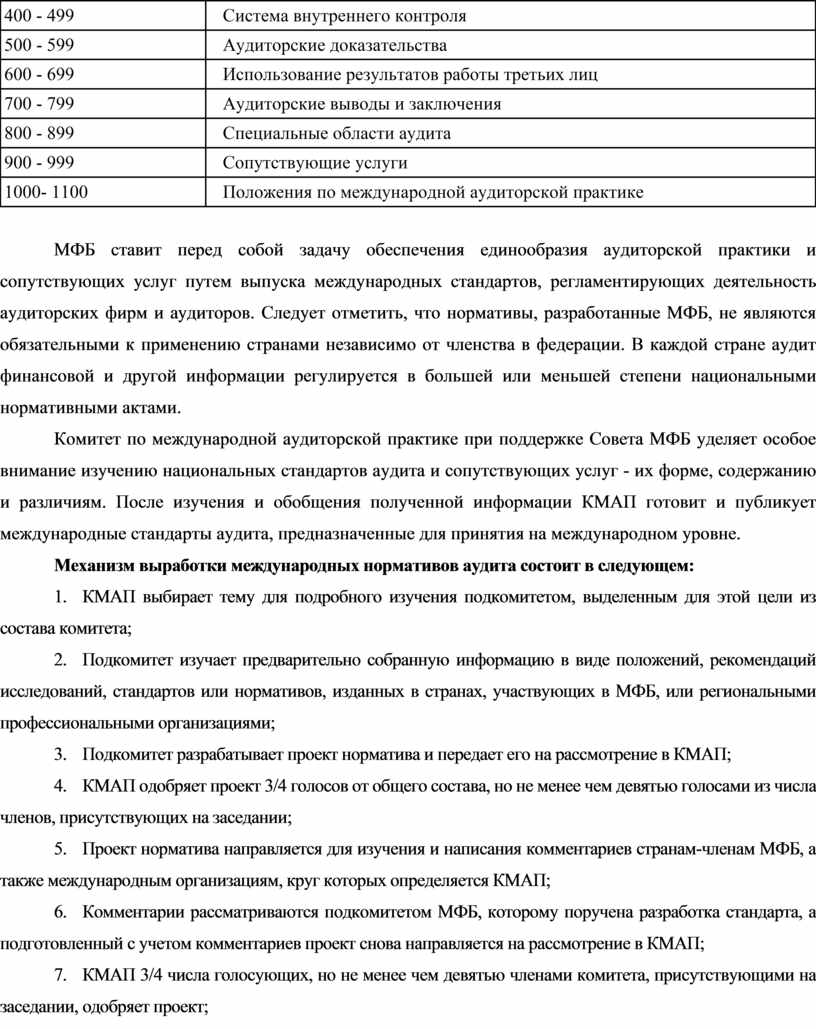

Пользователи финансовой информации (как юридические, так и физические лица) связанны с фирмами (организациями) имущественными и финансовыми интересами, что наглядно иллюстрирует табл. 1.

Основная роль в разработке нормативов аудита принадлежит Международной федерации бухгалтеров. Международная федерация бухгалтеров как международная организация имеет свой устав и конституцию.

Согласно уставу МФБ ставит своей основной задачей «развитие и усиление координации во всемирном масштабе бухгалтерской профессии и унифицированных стандартов учета» (параграф 2). При Совете МФБ существует Комитет по международной аудиторской практике (КМАП), на который возложена обязанность выпуска нормативов аудита и сопутствующих услуг, работ.

Таблица 1. Структура опубликованных международных стандартов аудита

|

Код |

Название группы стандартов |

|

100- 199 |

Предисловие, глоссарий, концептуальная основа МСА |

|

200 - 299 |

Обязанности |

|

300 - 399 |

Планирование |

|

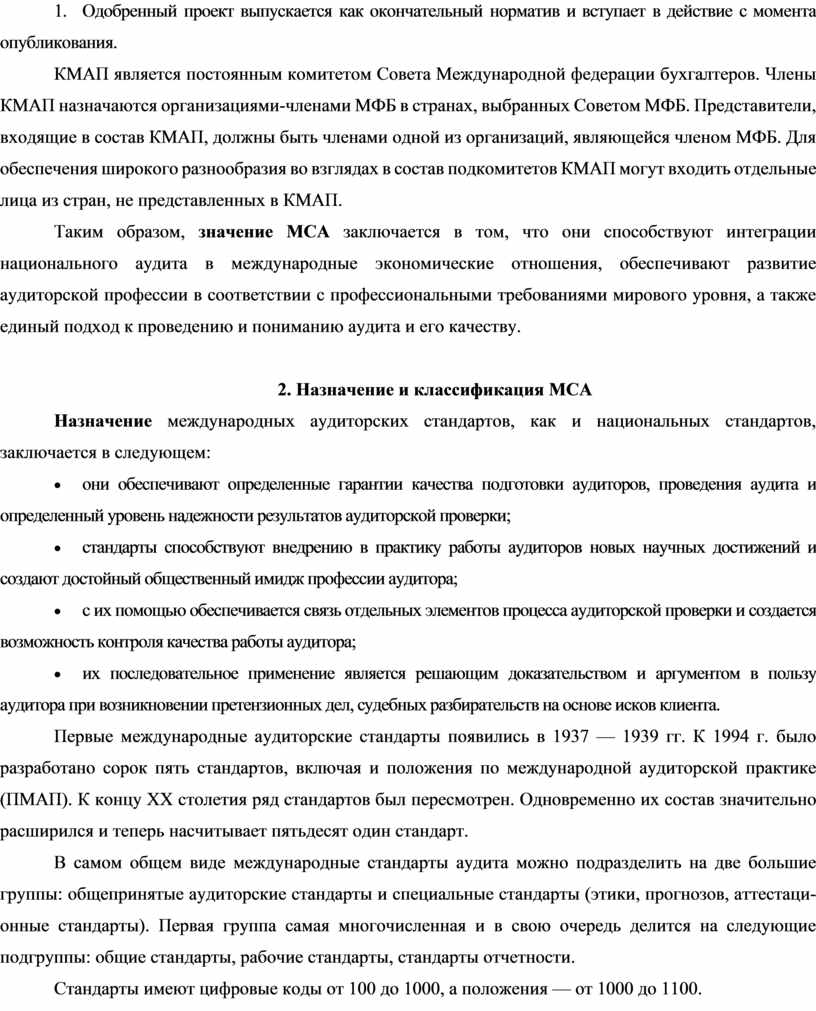

400 - 499 |

Система внутреннего контроля |

|

500 - 599 |

Аудиторские доказательства |

|

600 - 699 |

Использование результатов работы третьих лиц |

|

700 - 799 |

Аудиторские выводы и заключения |

|

800 - 899 |

Специальные области аудита |

|

900 - 999 |

Сопутствующие услуги |

|

1000- 1100 |

Положения по международной аудиторской практике |

МФБ ставит перед собой задачу обеспечения единообразия аудиторской практики и сопутствующих услуг путем выпуска международных стандартов, регламентирующих деятельность аудиторских фирм и аудиторов. Следует отметить, что нормативы, разработанные МФБ, не являются обязательными к применению странами независимо от членства в федерации. В каждой стране аудит финансовой и другой информации регулируется в большей или меньшей степени национальными нормативными актами.

Комитет по международной аудиторской практике при поддержке Совета МФБ уделяет особое внимание изучению национальных стандартов аудита и сопутствующих услуг - их форме, содержанию и различиям. После изучения и обобщения полученной информации КМАП готовит и публикует международные стандарты аудита, предназначенные для принятия на международном уровне.

Механизм выработки международных нормативов аудита состоит в следующем:

1. КМАП выбирает тему для подробного изучения подкомитетом, выделенным для этой цели из состава комитета;

2. Подкомитет изучает предварительно собранную информацию в виде положений, рекомендаций исследований, стандартов или нормативов, изданных в странах, участвующих в МФБ, или региональными профессиональными организациями;

3. Подкомитет разрабатывает проект норматива и передает его на рассмотрение в КМАП;

4. КМАП одобряет проект 3/4 голосов от общего состава, но не менее чем девятью голосами из числа членов, присутствующих на заседании;

5. Проект норматива направляется для изучения и написания комментариев странам-членам МФБ, а также международным организациям, круг которых определяется КМАП;

6. Комментарии рассматриваются подкомитетом МФБ, которому поручена разработка стандарта, а подготовленный с учетом комментариев проект снова направляется на рассмотрение в КМАП;

7. КМАП 3/4 числа голосующих, но не менее чем девятью членами комитета, присутствующими на заседании, одобряет проект;

8. Одобренный проект выпускается как окончательный норматив и вступает в действие с момента опубликования.

КМАП является постоянным комитетом Совета Международной федерации бухгалтеров. Члены КМАП назначаются организациями-членами МФБ в странах, выбранных Советом МФБ. Представители, входящие в состав КМАП, должны быть членами одной из организаций, являющейся членом МФБ. Для обеспечения широкого разнообразия во взглядах в состав подкомитетов КМАП могут входить отдельные лица из стран, не представленных в КМАП.

Таким образом, значение МСА заключается в том, что они способствуют интеграции национального аудита в международные экономические отношения, обеспечивают развитие аудиторской профессии в соответствии с профессиональными требованиями мирового уровня, а также единый подход к проведению и пониманию аудита и его качеству.

2. Назначение и классификация МСА

Назначение международных аудиторских стандартов, как и национальных стандартов, заключается в следующем:

· они обеспечивают определенные гарантии качества подготовки аудиторов, проведения аудита и определенный уровень надежности результатов аудиторской проверки;

· стандарты способствуют внедрению в практику работы аудиторов новых научных достижений и создают достойный общественный имидж профессии аудитора;

· с их помощью обеспечивается связь отдельных элементов процесса аудиторской проверки и создается возможность контроля качества работы аудитора;

· их последовательное применение является решающим доказательством и аргументом в пользу аудитора при возникновении претензионных дел, судебных разбирательств на основе исков клиента.

Первые международные аудиторские стандарты появились в 1937 — 1939 гг. К 1994 г. было разработано сорок пять стандартов, включая и положения по международной аудиторской практике (ПМАП). К концу XX столетия ряд стандартов был пересмотрен. Одновременно их состав значительно расширился и теперь насчитывает пятьдесят один стандарт.

В самом общем виде международные стандарты аудита можно подразделить на две большие группы: общепринятые аудиторские стандарты и специальные стандарты (этики, прогнозов, аттестационные стандарты). Первая группа самая многочисленная и в свою очередь делится на следующие подгруппы: общие стандарты, рабочие стандарты, стандарты отчетности.

Стандарты имеют цифровые коды от 100 до 1000, а положения — от 1000 до 1100.

Международные стандарты аудита применяются при аудите финансовой отчетности, но их можно адаптировать и для аудита другой финансовой информации.

В помощь странам-членам МФБ, изъявившим желание принять МСА в качестве национальных стандартов, КМАП подготовил текст заявления, который может быть использован для определения юридической силы принимаемых стандартов и возможности их применения в конкретной стране. Если отдельные положения и рекомендации, содержащиеся в МСА, отличаются от нормативных положений, принятых в данной стране, в пояснения к стандарту включаются соответствующие ссылки, согласно которым спорное положение решается в пользу национального законодательства. Кроме того, разрешается разрабатывать дополнительные стандарты по тем аспектам, которые не отражены в МСА.

3. Взаимосвязь международных стандартов финансовой отчетности и аудита

Для гармонизации национальных моделей и уменьшения различий в сфере финансовой отчетности необходима стандартизация учетных процедур и гармонизация различных систем бухгалтерского учета. Процесс гармонизации означает сближение целевой ориентации учетных систем и национальных моделей учета. Суть гармонизации заключается в том, что в каждой стране может существовать своя модель организации учета и система учетных стандартов, но они не должны противоречить аналогичным стандартам других стран и их сообществ (объединений). Процесс стандартизации предполагает разработку правил, норм и учетных процедур для практического применения, т. е. унификацию учета.

Национальные стандарты создаются каждой страной самостоятельно. Их содержание, порядок разработки и утверждения отражают социально-экономические и политические реалии данной страны.

На региональном уровне сопоставимость моделей учета и аудита разных стран обеспечивается профессиональными организациями бухгалтеров, аудиторов и другими общественными и государственными объединениями. Одновременно с развитием региональной гармонизации бухгалтерского учета, начиная с 1973 г., осуществляется международная стандартизация (IAS). Лидерами в области международной стандартизации являются США и Великобритания. Цель разработки международных стандартов и их использования заключается в гармонизации национальных систем учета и отчетности. Подмеждународной учетной системой понимается система подготовки финансовой отчетности в соответствии со стандартами IASC, разработанными Комитетом по международным стандартам бухгалтерского учета. Основная задача Комитета состоит в развитии бухгалтерских принципов, принимаемых во всем мире.

Современный этап развития гармонизации бухгалтерского учета и отчетности по МСФО характеризуется следующими направлениями их применения: отдельными организациями на добровольных началах; в качестве критерия допуска работы на международных рынках капитала; наряду с национальными стандартами учета; в качестве национальных стандартов; адаптация национальных стандартов к МСФО.

Процессы стандартизации учета и аудита в международной практике тесно взаимосвязаны. Международные стандарты аудита и учета (МСА и МСФО) объединяет то, что:

· они имеют единую терминологию (единый глоссарий терминов);

· международные стандарты финансовой отчетности являются критерием соответствия отчетности установленным требованиям, подтверждаемого в процессе аудита.

Таким образом, основная задача, стоящая перед аудитом, — повышение доверия к аудиторским заключениям, качеству аудиторских проверок. Этому же способствуют и МСФО.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.