Поделиться

Тема. Оборотные фонды

1. Оборотные средства: понятие, состав, структура, источники формирования. Кругооборот оборотных средств. Материальные ресурсы: понятие и показатели их использования.

2. Нормирование оборотных средств. Показатели эффективности использования оборотных средств. Пути ускорения оборачиваемости.

1. Оборотные средства: понятие, состав, структура, источники

формирования. Кругооборот оборотных

средств. Материальные ресурсы: понятие и показатели их

использования.

Сущность и состав оборотных средств

Оборотные средства – это денежные средства вложенные в оборотные производственные фонды и фонды обращения.

Оборотные средства представляют собой часть имущества предприятия, которая включает следующие элементы:

1. Запасы сырья, материалов и аналогичных ценностей (производственные запасы на складах).

2. Незавершенное производство.

3. Расходы будущих периодов.

4. Готовая продукция на складе.

5. Товары отгруженные.

6. Дебиторская задолженность.

7. Краткосрочные финансовые вложения.

8. Денежные средства.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные средства.

Под структурой оборотных средств понимают количественные соотношения отдельных элементов в объеме оборотных средств, выраженные в процентах к итогу.

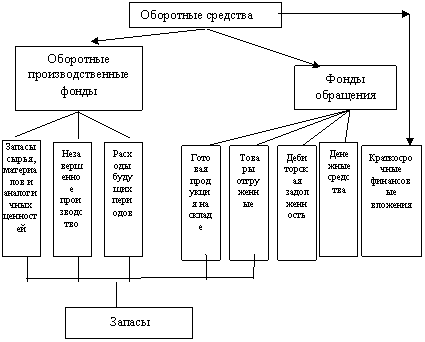

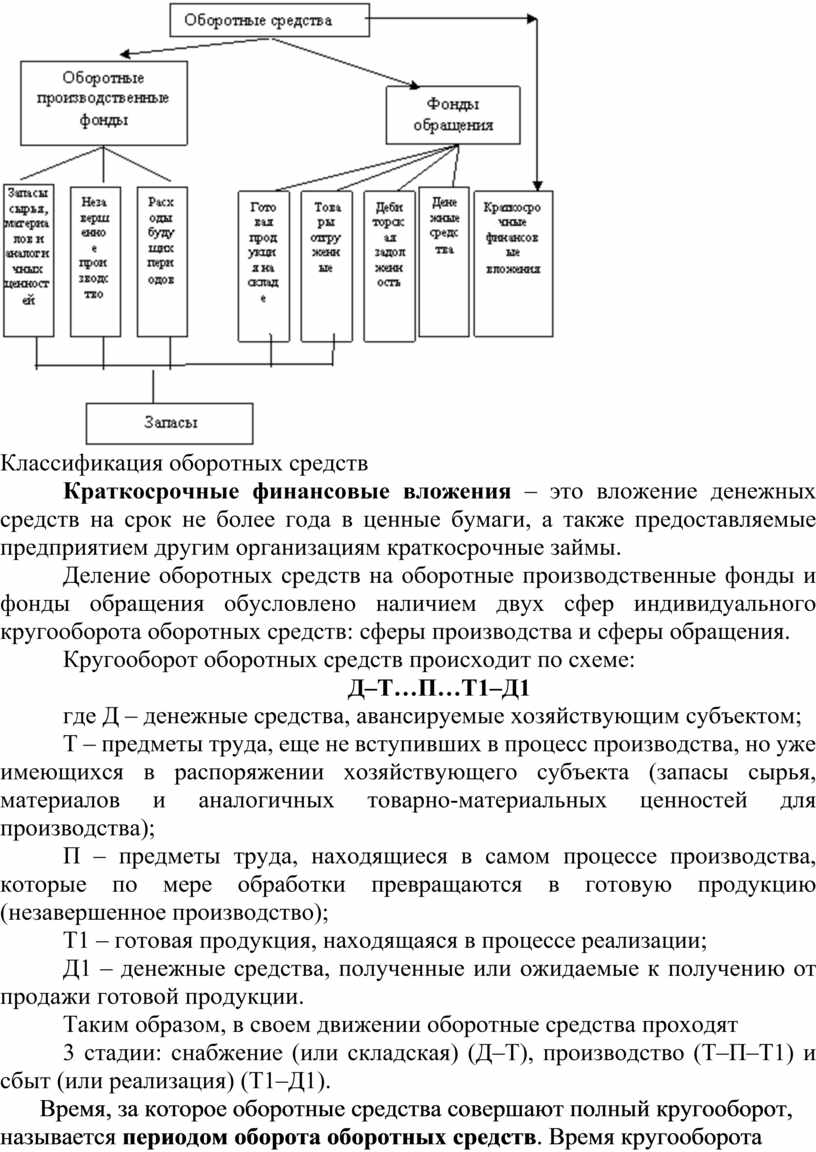

По экономическому содержанию оборотные средства классифицируют на оборотные производственные фонды, фонды обращения и краткосрочные финансовые вложения (рисунок).

Классификация оборотных средств

Краткосрочные финансовые вложения – это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота оборотных средств: сферы производства и сферы обращения.

Кругооборот оборотных средств происходит по схеме:

Д–Т…П…Т1–Д1

где Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – предметы труда, еще не вступивших в процесс производства, но уже имеющихся в распоряжении хозяйствующего субъекта (запасы сырья, материалов и аналогичных товарно-материальных ценностей для производства);

П – предметы труда, находящиеся в самом процессе производства, которые по мере обработки превращаются в готовую продукцию (незавершенное производство);

Т1 – готовая продукция, находящаяся в процессе реализации;

Д1 – денежные средства, полученные или ожидаемые к получению от продажи готовой продукции.

Таким образом, в своем движении оборотные средства проходят

3 стадии: снабжение (или складская) (Д–Т), производство (Т–П–Т1) и сбыт (или реализация) (Т1–Д1).

Время, за которое оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств. Время кругооборота складывается из времени нахождения оборотных средств в производстве и времени в обращении.

Итак, оборотные средства классифицируют:

по элементам;

по экономическому содержанию;

по источникам финансирования – на собственные (финансируемые за счет собственного капитала) и заемные;

по степени ликвидности – на абсолютно ликвидные (денежные средства на счетах и в кассе, а также ликвидные ценные бумаги), быстро реализуемые (дебиторская задолженности и краткосрочные финансовые вложения за минусом абсолютно ликвидных), медленно реализуемые (запасы сырья и материалов, незавершенное производство, готовая продукция и товары отгруженные), трудно реализуемые (расходы будущих периодов).

Оборотные производственные фонды и фонды обращения

Оборотные производственные фонды - это часть производственных фондов, которая участвует в производстве в виде предметов труда, целиком потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит стоимость на готовое изделие, возмещается в натуре и стоимости после каждого производственного цикла.

Отличительные особенности оборотных производственных фондов предприятия:

· функционируют в сфере производства;

· однократно участвуют в процессе производства;

· изменяют свою натурально-вещественную форму в течение производственного процесса;

· полностью переносят свою стоимость на готовую продукцию в каждом производственном цикле.

Оборотные производственные фонды включают следующие элементы:

1)производственные запасы на складах;

2) незавершенное производство и полуфабрикаты собственного изготовления;

3) расходы будущих периодов.

Производственные запасы и незавершенное производство относятся к материально-вещественным ценностям.

Производственные запасы на складах – это предметы труда, подготовленные для запуска в производственный процесс. К ним относятся запасы сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта машин и оборудования и другие аналогичные ценности.

Незавершенное производство – это предметы труда, вступившие в производственный процесс. Незавершенное производство состоит из продукции, не законченной производством и подлежащей дальнейшей обработке. детали, узлы, В натуральном выражении незавершенное производство состоит из количества деталей, узлов, полуфабрикатов на рабочих местах и между ними. Полуфабрикаты собственного изготовления - это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты, производимые в отчетный период, но подлежащие погашению в будущем. Например, затраты на подготовку и освоение новой продукции.

Фонды обращения связаны с обслуживанием процесса обращения товаров.

Отличительные особенности фондов обращения:

· функционируют в сфере обращения;

· не участвуют в образовании стоимости;

· являются носителями уже созданной стоимости.

К фондам обращения относятся:

1) готовая продукция на складе;

2) товары отгруженные;

3) дебиторская задолженность;

4) денежные средства.

Готовая продукция – это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной (или цеховой) себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия.

Товары отгруженные – это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю (например, продукция на ответственном хранении у покупателя).

Дебиторская задолженность – это задолженность данному хозяйствующему субъекту других субъектов (суммы денежных средств, которые должны конкретному предприятию).

Денежные средства – это денежные средства, находящиеся в кассе предприятия и на его счетах.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.