Поделиться

Краткое содержание темы

Согласно действующему в России законодательству, юридические лица подразделяются на две группы: коммерческие и некоммерческие организации. Для коммерческих организаций предпринимательство составляет основу их функционирования, такая деятельность направлена на то, чтобы покрыть необ- ходимые затраты по основной деятельности и обеспечить реализацию предпри- нимательских мотивов. Некоммерческие организации в главной своей функции не преследуют предпринимательских целей, характер их деятельности опреде- лен уставом и, как правило, имеет стимулирующую или социально- гуманитарную ориентацию. В то же время, осуществляя предпринимательскую деятельность, они стремятся покрывать затраты по уставной деятельности и не допускать формирования убыточного баланса.

Коммерческие организации, зарегистрированные как юридические лица и осуществляющие предпринимательскую деятельность, называются Предпри- ятием.

Предприятие имеет собственный расчетный счет и самостоятельный ба- ланс, самостоятельно распоряжается имуществом, которым располагает либо в собственности, либо в хозяйственном ведении, либо в оперативном управлении. Предприятие выступает как субъект права, несет имущественную ответ- ственность по своим хозяйственным и налоговым обязательствам перед госу- дарством, другими юридическими лицами и организациями, а также наемными

работниками.

Предприятие самостоятельно организует производственный процесс, реа- лизует свою продукцию и услуги и зарабатывает средства, необходимые для удовлетворения экономических интересов работников предприятия, его собст- венников (акционеров), выполнения обязательств перед бюджетом, другими юридическими лицами и гражданами.

В соответствии с Гражданским кодексом Российской Федерации (ГК) все юридические участники предпринимательской деятельности независимо от от- расли производства имеют четко определенные организационно-правовые формы и могут осуществлять следующие виды деятельности:

· производить продукцию;

· выполнять работы;

· оказывать услуги.

Предприятие представляет собой основное звено народнохозяйственного комплекса и несет в себе все основные отношения рыночной экономики.

1. Предприятие производит товар и услуги, обладающие стоимостью и потребительной стоимостью, реализует их на рынке и получает средства, необ- ходимые для возобновления и расширения производства, формирования раз- личных фондов и бюджета.

2. Предприятие осуществляет все стадии общественного производства: производство – распределение – обмен – потребление.

3. Предприятие реализует полный цикл оборота авансированного капи- тала и на этой основе осуществляет простое или расширенное воспроизвод- ство.

4. Предприятие представляет собой единую относительно замкнутую производственно-техническую, организационную и экономическую систему.

Производственно-техническое единство предприятия возникает вследст- вие того, что любое предприятие осуществляет строго определенный вид дея- тельности (иногда несколько, но всегда ограниченное их количество). Такой вид (виды) деятельности в обязательном порядке фиксируется в Уставе пред- приятия, и, кроме того, занятие выбранным видом (видами) деятельности оформляется соответствующими регистрационными кодами, а при необходи- мости лицензиями и другими разрешительными документами. Кроме того, под производственный процесс и технологию функционирования формируется профессиональный состав кадров, а также круг поставщиков (смежников) и по- требителей продукции и услуг. Изменение вида деятельности предприятия вле- чет за собой изменение устава предприятия.

Организационное единство предприятия складывается при соблюдении нескольких условий. Во-первых, любое предприятие регистрируется как кон- кретная организационно-правовая форма. Оно имеет принятый учредителями Устав и (или) Учредительный договор, в котором закреплены наименование и месторасположение предприятия, основные нормы организации, управления, распределения экономического результата деятельности и другие. Каждое предприятие заносится в госреестр, и ему присваиваются конкретные регистра- ционный и идентификационный номера. Предприятие ставится на учет в нало- говой инспекции, органах статистики и соответствующих фондах.

Во-вторых, действующее предприятие всегда объединяет граждан. При этом каждый гражданин может выступать и как собственник (учредитель, ак- ционер), и как наемный работник.

Поддержание экономического единства предполагает сбалансированные экономические отношения между всеми участниками воспроизводственного процесса, протекающего в основном звене народного хозяйства – предприятии. Такие отношения строятся на основе личных или групповых интересов участ- ников воспроизводственного процесса, причем каждый из их носителей требует возможно более полного их удовлетворения.

Главное условие обеспечения экономического единства предприятия – поддержание достаточной эффективности предпринимательской деятельности и поддержание баланса интересов всех участников воспроизводственного про- цесса.

В соответствии с Гражданским кодексом РФ в Российской Федерации при- знаются государственная, муниципальная, частная и другие формы собственно- сти.

Государственной собственностью в Российской Федерации является иму- щество, принадлежащее на правах собственности Российской Федерации (фе- деральная собственность), и имущество, принадлежащее на правах собственно- сти субъектам Российской Федерации – республикам, краям, областям, городам федерального значения (Москва и Санкт-Петербург), автономным областям и округам (собственность субъекта Российской Федерации).

Муниципальной собственностью является имущество, принадлежащее на правах собственности городским и сельским поселениям, а также другим му- ниципальным образованиям.

Частной собственностью является имущество, принадлежащее гражданам и юридическим лицам.

1. Что представляет собой предпринимательская деятельность?

2. Сформулируйте понятие предприятия как имущественного комплекса и хозяйственной единицы.

3. В чем состоит значимость предприятия как основного звена экономики?

4. Перечислите основные формы собственности в Российской Федерации.

5. Определите понятие юридического лица.

Задача 1.1

Акционерное общество на момент принятия решения о дополнительном выпуске обыкновенных акций имело полностью оплаченный уставный капитал в размере 10000 тыс. руб. На общем собрании акционеров принято решение о дополнительной эмиссии акций на сумму 1000 тыс. руб. Срок размещения до- полнительного выпуска акций составляет 1 год. На 31.12.2006 оплачено акций на сумму 780 тыс. руб.

Определить уставный капитал ОАО по результатам эмиссии на 31.12.2006.

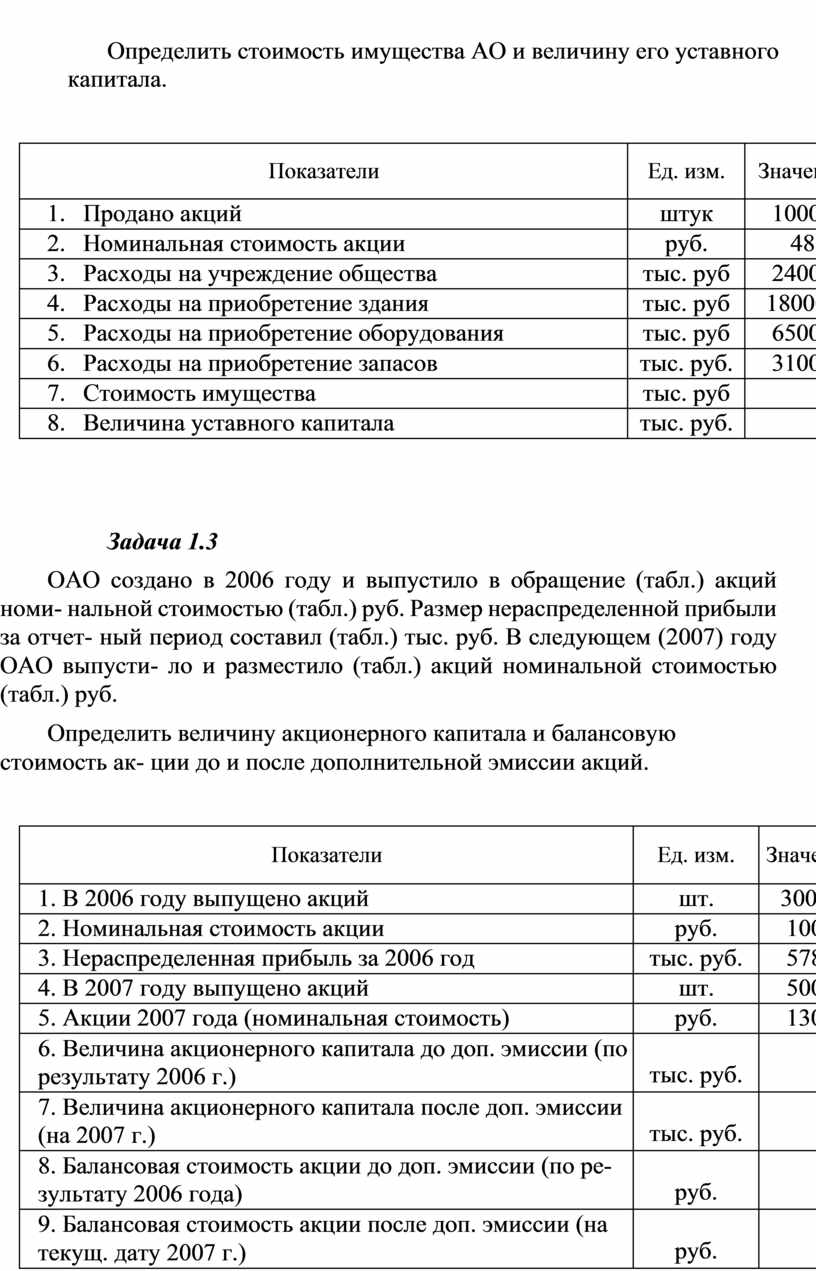

Учредители ОАО продали (табл.) штук обыкновенных акций по номи- нальной стоимости (табл.) руб. Частично эта сумма была ими израсходована на учреждение общества (табл.), приобретение производственного здания (табл.) и оборудования (табл.). Учредители приобрели также необходимые для производства запасы на сумму (табл.), причем счета поставщиков не оп- лачены.

Определить стоимость имущества АО и величину его уставного капитала.

|

Показатели |

Ед. изм. |

Значение |

|

1. Продано акций |

штук |

10000 |

|

2. Номинальная стоимость акции |

руб. |

48 |

|

3. Расходы на учреждение общества |

тыс. руб |

24000 |

|

4. Расходы на приобретение здания |

тыс. руб |

180000 |

|

5. Расходы на приобретение оборудования |

тыс. руб |

65000 |

|

6. Расходы на приобретение запасов |

тыс. руб. |

31000 |

|

7. Стоимость имущества |

тыс. руб |

|

|

8. Величина уставного капитала |

тыс. руб. |

|

ОАО создано в 2006 году и выпустило в обращение (табл.) акций номи- нальной стоимостью (табл.) руб. Размер нераспределенной прибыли за отчет- ный период составил (табл.) тыс. руб. В следующем (2007) году ОАО выпусти- ло и разместило (табл.) акций номинальной стоимостью (табл.) руб.

Определить величину акционерного капитала и балансовую стоимость ак- ции до и после дополнительной эмиссии акций.

|

Показатели |

Ед. изм. |

Значение |

|

1. В 2006 году выпущено акций |

шт. |

30000 |

|

2. Номинальная стоимость акции |

руб. |

1000 |

|

3. Нераспределенная прибыль за 2006 год |

тыс. руб. |

5780 |

|

4. В 2007 году выпущено акций |

шт. |

5000 |

|

5. Акции 2007 года (номинальная стоимость) |

руб. |

1300 |

|

6. Величина акционерного капитала до доп. эмиссии (по результату 2006 г.) |

тыс. руб. |

|

|

7. Величина акционерного капитала после доп. эмиссии (на 2007 г.) |

тыс. руб. |

|

|

8. Балансовая стоимость акции до доп. эмиссии (по ре- зультату 2006 года) |

руб. |

|

|

9. Балансовая стоимость акции после доп. эмиссии (на текущ. дату 2007 г.) |

руб. |

|

|

Величина акционерного капитала до дополнительной эмиссии (по результату 2006 года) (стр.1*2 + 3) |

тыс. руб. |

35780 |

|

Балансовая стоимость акции до дополнительной эмиссии (по результату 2006 года) (стр.6/1) |

руб. |

1193 |

|

Величина акционерного капитала после дополнительной эмиссии (на текущую дату 2007 года) (стр.6+4*5) |

тыс. руб. |

92280 |

|

Балансовая стоимость акции после дополнительной эмиссии (на текущую дату 2007 года) (стр.8/(1+4)) |

руб. |

1208 |

Задачи 2-го уровня

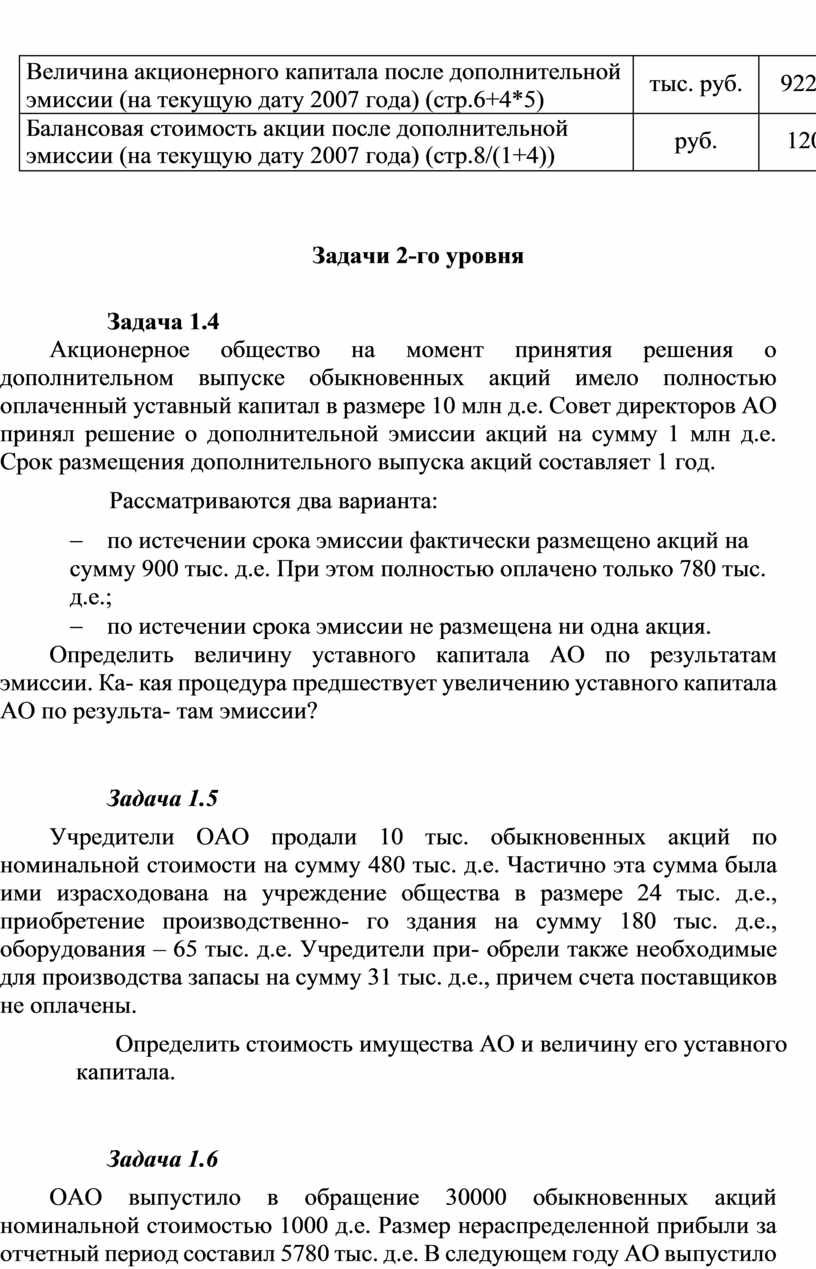

Задача 1.4

Акционерное общество на момент принятия решения о дополнительном выпуске обыкновенных акций имело полностью оплаченный уставный капитал в размере 10 млн д.е. Совет директоров АО принял решение о дополнительной эмиссии акций на сумму 1 млн д.е. Срок размещения дополнительного выпуска акций составляет 1 год.

Рассматриваются два варианта:

- по истечении срока эмиссии фактически размещено акций на сумму 900 тыс. д.е. При этом полностью оплачено только 780 тыс. д.е.;

- по истечении срока эмиссии не размещена ни одна акция.

Определить величину уставного капитала АО по результатам эмиссии. Ка- кая процедура предшествует увеличению уставного капитала АО по результа- там эмиссии?

Учредители ОАО продали 10 тыс. обыкновенных акций по номинальной стоимости на сумму 480 тыс. д.е. Частично эта сумма была ими израсходована на учреждение общества в размере 24 тыс. д.е., приобретение производственно- го здания на сумму 180 тыс. д.е., оборудования – 65 тыс. д.е. Учредители при- обрели также необходимые для производства запасы на сумму 31 тыс. д.е., причем счета поставщиков не оплачены.

Определить стоимость имущества АО и величину его уставного капитала.

ОАО выпустило в обращение 30000 обыкновенных акций номинальной стоимостью 1000 д.е. Размер нераспределенной прибыли за отчетный период составил 5780 тыс. д.е. В следующем году АО выпустило и разместило 5000 акций. Все выпущенные акции были реализованы по цене 1300 д.е.

Определить величину акционерного капитала и балансовую стоимость ак- ции до и после дополнительной эмиссии акций. Прокомментировать получен- ные результаты.

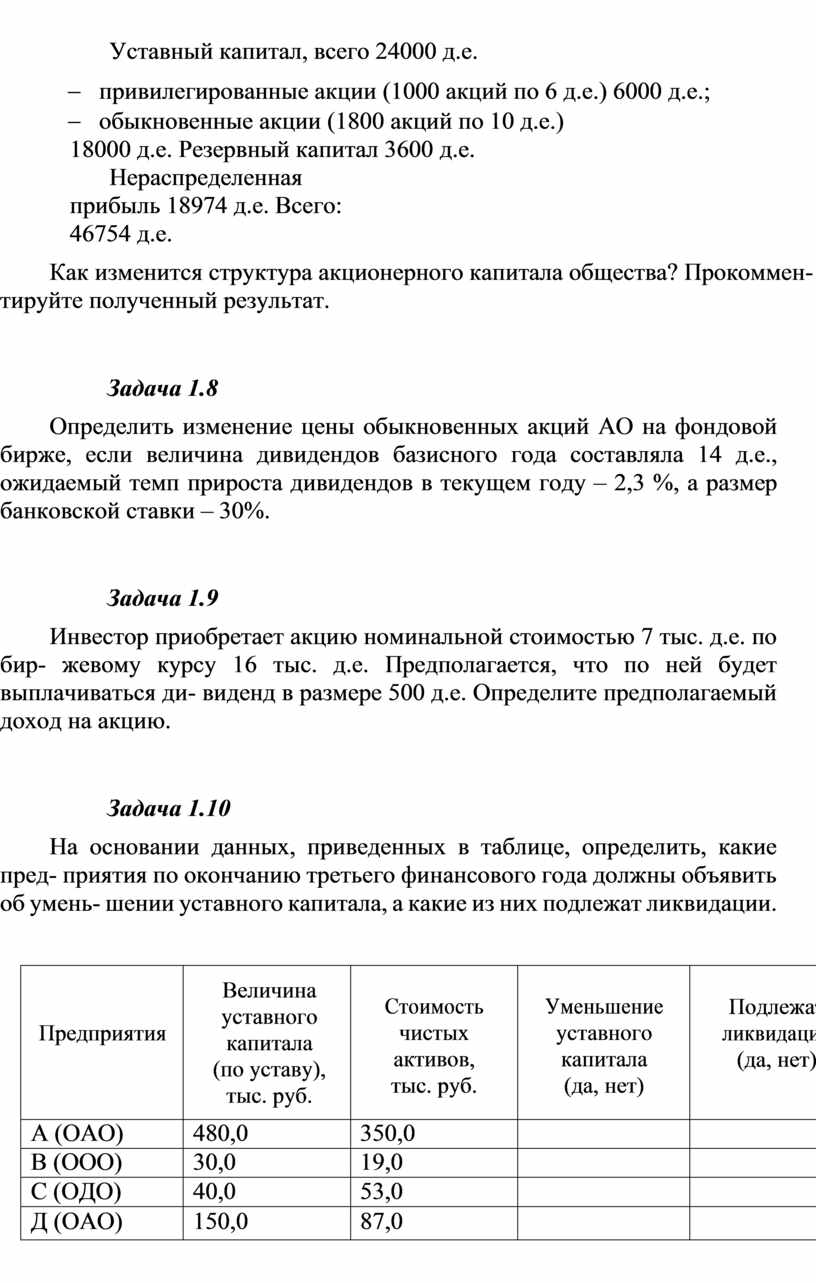

Рыночная цена обыкновенных акций составляет 13 д.е. АО объявило о вы- плате дивидендов акциями в размере 5 %. Структура акционерного капитала до выплаты дивидендов выглядит следующим образом:

Уставный капитал, всего 24000 д.е.

- привилегированные акции (1000 акций по 6 д.е.) 6000 д.е.;

- обыкновенные акции (1800 акций по 10 д.е.) 18000 д.е. Резервный капитал 3600 д.е.

Нераспределенная прибыль 18974 д.е. Всего: 46754 д.е.

Как изменится структура акционерного капитала общества? Прокоммен- тируйте полученный результат.

Определить изменение цены обыкновенных акций АО на фондовой бирже, если величина дивидендов базисного года составляла 14 д.е., ожидаемый темп прироста дивидендов в текущем году – 2,3 %, а размер банковской ставки – 30%.

Инвестор приобретает акцию номинальной стоимостью 7 тыс. д.е. по бир- жевому курсу 16 тыс. д.е. Предполагается, что по ней будет выплачиваться ди- виденд в размере 500 д.е. Определите предполагаемый доход на акцию.

На основании данных, приведенных в таблице, определить, какие пред- приятия по окончанию третьего финансового года должны объявить об умень- шении уставного капитала, а какие из них подлежат ликвидации.

|

Предприятия |

Величина уставного капитала (по уставу), тыс. руб. |

Стоимость чистых активов, тыс. руб. |

Уменьшение уставного капитала (да, нет) |

Подлежат ликвидации (да, нет) |

|

А (ОАО) |

480,0 |

350,0 |

|

|

|

В (ООО) |

30,0 |

19,0 |

|

|

|

С (ОДО) |

40,0 |

53,0 |

|

|

|

Д (ОАО) |

150,0 |

87,0 |

|

|

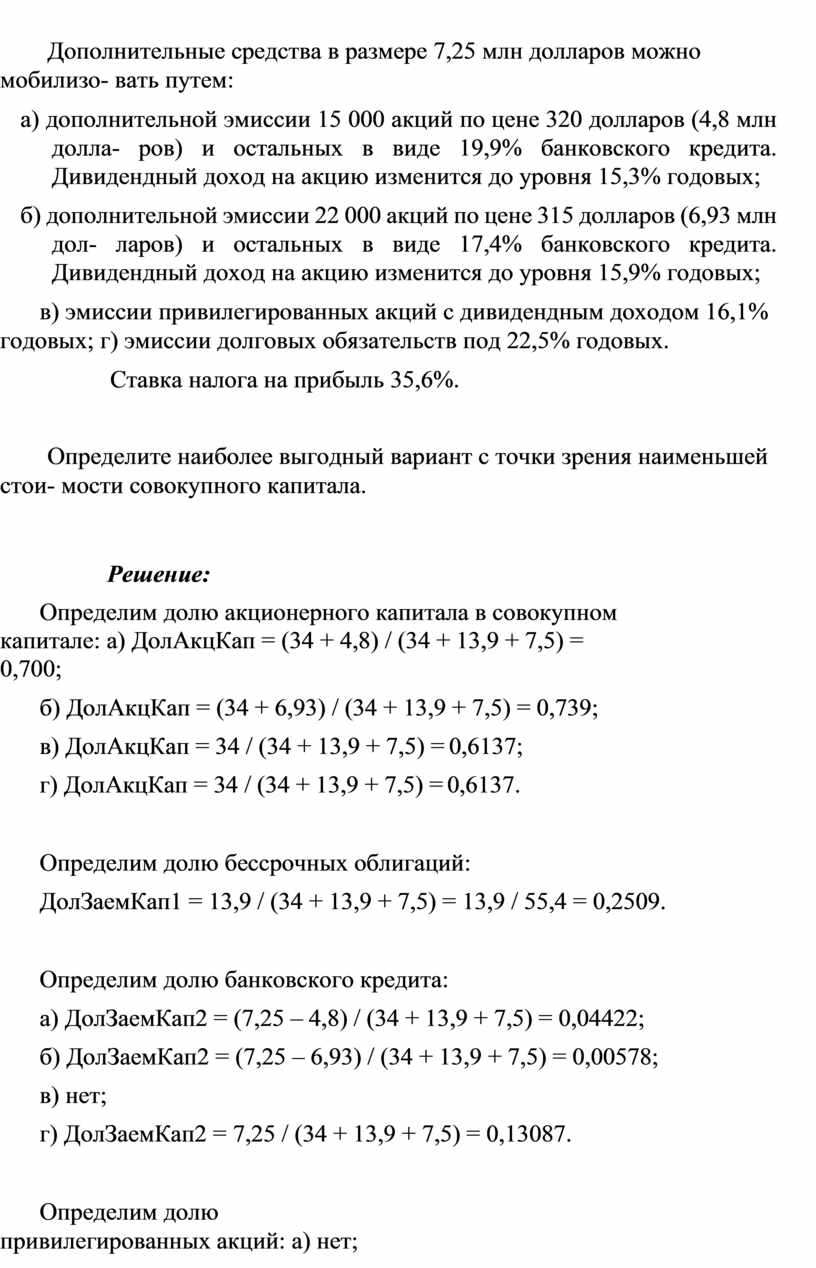

Задача 1.11

Задача на минимизацию средневзвешенной стоимости совокупного капитала. Для расширения производства необходимо привлечь средства. Сущест- вующая структура капитала: акционерный капитал 100 000 обыкновенных ак- ций на сумму 34 млн долларов с 14,6% дивидендным доходом и 12,5% бес-

срочных облигаций на сумму 13,9 млн долларов.

Дополнительные средства в размере 7,25 млн долларов можно мобилизо- вать путем:

а) дополнительной эмиссии 15 000 акций по цене 320 долларов (4,8 млн долла- ров) и остальных в виде 19,9% банковского кредита. Дивидендный доход на акцию изменится до уровня 15,3% годовых;

б) дополнительной эмиссии 22 000 акций по цене 315 долларов (6,93 млн дол- ларов) и остальных в виде 17,4% банковского кредита. Дивидендный доход на акцию изменится до уровня 15,9% годовых;

в) эмиссии привилегированных акций с дивидендным доходом 16,1% годовых; г) эмиссии долговых обязательств под 22,5% годовых.

Ставка налога на прибыль 35,6%.

Определите наиболее выгодный вариант с точки зрения наименьшей стои- мости совокупного капитала.

Определим долю акционерного капитала в совокупном капитале: а) ДолАкцКап = (34 + 4,8) / (34 + 13,9 + 7,5) = 0,700;

б) ДолАкцКап = (34 + 6,93) / (34 + 13,9 + 7,5) = 0,739;

в) ДолАкцКап = 34 / (34 + 13,9 + 7,5) = 0,6137;

г) ДолАкцКап = 34 / (34 + 13,9 + 7,5) = 0,6137.

Определим долю бессрочных облигаций:

ДолЗаемКап1 = 13,9 / (34 + 13,9 + 7,5) = 13,9 / 55,4 = 0,2509.

Определим долю банковского кредита:

а) ДолЗаемКап2 = (7,25 – 4,8) / (34 + 13,9 + 7,5) = 0,04422;

б) ДолЗаемКап2 = (7,25 – 6,93) / (34 + 13,9 + 7,5) = 0,00578;

в) нет;

г) ДолЗаемКап2 = 7,25 / (34 + 13,9 + 7,5) = 0,13087.

Определим долю привилегированных акций: а) нет;

б) нет;

в) ДолПрвАкц = 7,25 / (34 + 13,9 + 7,5) = 0,13087;

г) нет.

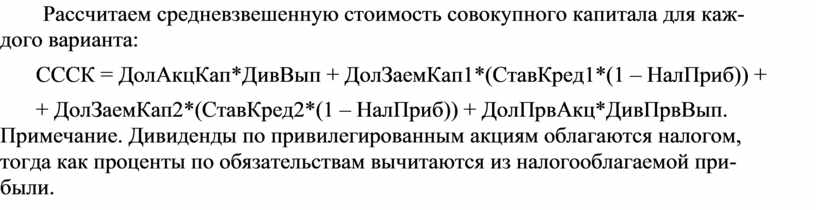

Рассчитаем средневзвешенную стоимость совокупного капитала для каж- дого варианта:

СССК = ДолАкцКап*ДивВып + ДолЗаемКап1*(СтавКред1*(1 – НалПриб)) +

+ ДолЗаемКап2*(СтавКред2*(1 – НалПриб)) + ДолПрвАкц*ДивПрвВып. Примечание. Дивиденды по привилегированным акциям облагаются налогом, тогда как проценты по обязательствам вычитаются из налогооблагаемой при- были.

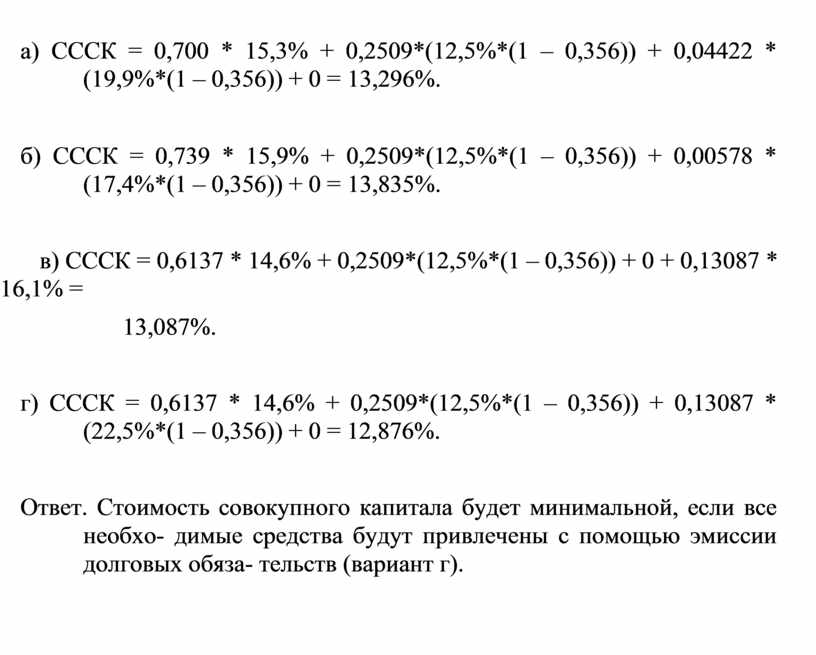

а) СССК = 0,700 * 15,3% + 0,2509*(12,5%*(1 – 0,356)) + 0,04422 * (19,9%*(1 – 0,356)) + 0 = 13,296%.

б) СССК = 0,739 * 15,9% + 0,2509*(12,5%*(1 – 0,356)) + 0,00578 * (17,4%*(1 – 0,356)) + 0 = 13,835%.

в) СССК = 0,6137 * 14,6% + 0,2509*(12,5%*(1 – 0,356)) + 0 + 0,13087 * 16,1% =

13,087%.

г) СССК = 0,6137 * 14,6% + 0,2509*(12,5%*(1 – 0,356)) + 0,13087 * (22,5%*(1 – 0,356)) + 0 = 12,876%.

Ответ. Стоимость совокупного капитала будет минимальной, если все необхо- димые средства будут привлечены с помощью эмиссии долговых обяза- тельств (вариант г).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.