Поделиться

И ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ПРЕДПРИЯТИЯ

Краткое содержание темы

План производственных подразделений предприятия по объему, номенк- латуре, ассортименту, качеству и срокам производства продукции называется производственной программой предприятия.

Производственная программа составляет основу в системе планирования на предприятии, поскольку выпуск промышленной продукции в соответствующем ассортименте и необходимого качества является конечной целью про- мышленного производства. Показатели других разделов плана выступают пре- имущественно как производные от производственной программы.

При разработке производственной программы предприятия должны быть предусмотрены следующие разделы:

· план производства продукции в стоимостном выражении.

В стоимостном выражении в производственной программе оцениваются объёмы реализованной, товарной, валовой и чистой продукции.

Объем реализуемой продукции по плану (Рп) можно определить по сле- дующей формуле:

Рп = Тп + Онп1 – Онп2,

где Тп – объем товарной продукции по плану;

Онп1 – остатки нереализованной продукции на начало планового пе-

риода;

Онп2 – то же на конец планового периода.

Объем товарной продукции (Тп) в плане включает в себя стоимость: го- товых изделий, предназначенных для реализации, полуфабрикатов собствен- ной выработки, продукции вспомогательных и подсобных производств, изго- товленной для отпуска на сторону, работ промышленного характера, выпол- няемых по заказам со стороны или непромышленных подразделений предпри- ятия.

Объем чистой продукции представляет собой объем товарной продукции за вычетом амортизационных отчислений и материальных затрат.

Объем валовой продукции включает весь объем работ, намеченных к вы- полнению в данном периоде. Плановый объем продукции определяется по сле- дующей формуле:

Вп = Тп – Нн + Нк,

где Нн – остатки незавершенного производства на начало планового пе- риод;

Нк – то же на конец планового периода.

Производственная мощность предприятия может быть определена как максимально возможный объем производства продукции на определенном обо- рудовании в определенном периоде.

При планировании и анализе производственно-хозяйственной деятельно- сти предприятия, а также при составлении баланса производственных мощно- стей различают: входную, выходную и среднегодовую производственную мощ- ность.

Выходная производственная мощность предприятия или его структурного подразделения – мощность на конец соответствующего периода. Она рассчи- тывается как алгебраическая сумма входной мощности на начало данного пе- риода, новой мощности, введенной в течение этого же периода за счет различ- ных источников, и мощности, выбывшей в том же периоде.

Среднегодовая мощность – мощность, которой располагает предприятие или его структурное подразделение в среднем за год с учетом прироста и вы- бытия наличных мощностей.

Баланс производственной мощности может быть выражен следующей формулой:

М2 = М1 + Мот + Мтп + Мна – Мв,

где М2 – производственная мощность на конец планируемого периода (выходная мощность);

М1 – то же на начало периода (входная);

Мот – прирост производственной мощности в плановом периоде за счет проводимых организационно-технических мероприятий;

Мтп – прирост мощности за счет расширения, технического перевооруже- ния и реконструкции предприятия;

Мна – прирост (+) или уменьшение (-) мощности в связи с изменением но- менклатуры и ассортимента продукции;

Мв – уменьшение производственной мощности, вызванное выбытием ос- новных производственных фондов.

Для определения резервов мощностей, имеющихся на предприятии, при- меняется коэффициент использования производственной мощности.

Коэффициент использования производственной мощности Qм может быть плановым или фактическим, в зависимости от того, какой объем произ- водства – плановый или фактический используется в расчетах. Qм определяет- ся делением объема произведенной предприятием продукции за данный период на среднюю производственную мощность в этом периоде:

Qм = (V : Мс ) х 100, %,

где V – объем производства за период; Мс – средняя мощность за период.

При планировании производственной мощности на определенный период следует рассчитывать норматив использования производственной мощно- сти, Нм:

Нм = ( Мс – Мр / Мс) х 100, %,

где Мс – среднегодовая производственная мощность предприятия; Мр – резерв производственной мощности предприятия.

1. Дайте определение производственной мощности предприятия.

2. Что такое баланс мощностей?

3. Для чего формируется резерв производственной мощности и как опреде- ляется его величина?

4. Какие факторы и как влияют на величину резерва производственной мощности?

5. Как рассчитывается коэффициент использования производственной мощности?

Задача 8.1

На этапе планирования производственной программы предприятие долж- но определить объем продукции по критерию максимальной прибыли. Пред- приятие работает в условиях совершенной конкуренции. Рыночная цена еди- ницы продукции равна (табл.) руб. При расчетах использовать подход «пол- ные издержки – совокупный доход». Значения полных издержек приведены в таблице.

На основании данных таблицы определить объем выпуска продукции, обеспечивающий предприятию максимальную прибыль. Рассчитать совокуп- ный доход, совокупную прибыль, предельные издержки, средние (удельные) полные издержки. (Примечание: предельный доход равен рыночной цене еди- ницы продукции). В таблице отметить оптимальный объем, обеспечивающий максимальное значение критерия.

|

Объем выпуска продукции (тыс. шт.) |

Полные издержки (тыс. руб.) |

Совокупный доход (тыс. руб.) |

Совокупная прибыль (тыс. руб.) |

Предельные издержки (тыс. руб.) |

Предельный доход (тыс. руб.) |

Средние полные издержки (руб.) |

|

0 |

90 |

|

|

- |

70 |

- |

|

1 |

130 |

|

|

|

70 |

|

|

2 |

160 |

|

|

|

70 |

|

|

3 |

185 |

|

|

|

70 |

|

|

4 |

220 |

|

|

|

70 |

|

|

5 |

275 |

|

|

|

70 |

|

|

6 |

365 |

|

|

|

70 |

|

|

7 |

450 |

|

|

|

70 |

|

|

Объем выпуска продукции (тыс. шт.) |

Полные издержки (тыс. руб.) |

Совокупный доход (тыс. руб.) |

Совокупная прибыль (тыс. руб.) |

Предельные издержки (тыс. руб.) |

Предельный доход (тыс. руб.) |

Средние полные издержки (руб.) |

|

услов. |

услов |

ст.1*ст.6 |

ст.3-ст.2 |

ст.2i-ст.2(i-1) |

услов. |

ст.2/ст.1 |

|

0 |

90 |

0 |

-90 |

- |

70 |

- |

|

1 |

130 |

70 |

-60 |

40 |

70 |

130,0 |

|

2 |

160 |

140 |

-20 |

30 |

70 |

80,0 |

|

3 |

185 |

210 |

25 |

25 |

70 |

61,7 |

|

4 |

220 |

280 |

60 |

35 |

70 |

55,0 |

|

5 |

275 |

350 |

75 |

55 |

70 |

55,0 |

|

6 |

365 |

420 |

55 |

90 |

70 |

60,8 |

|

7 |

450 |

490 |

40 |

85 |

70 |

64,3 |

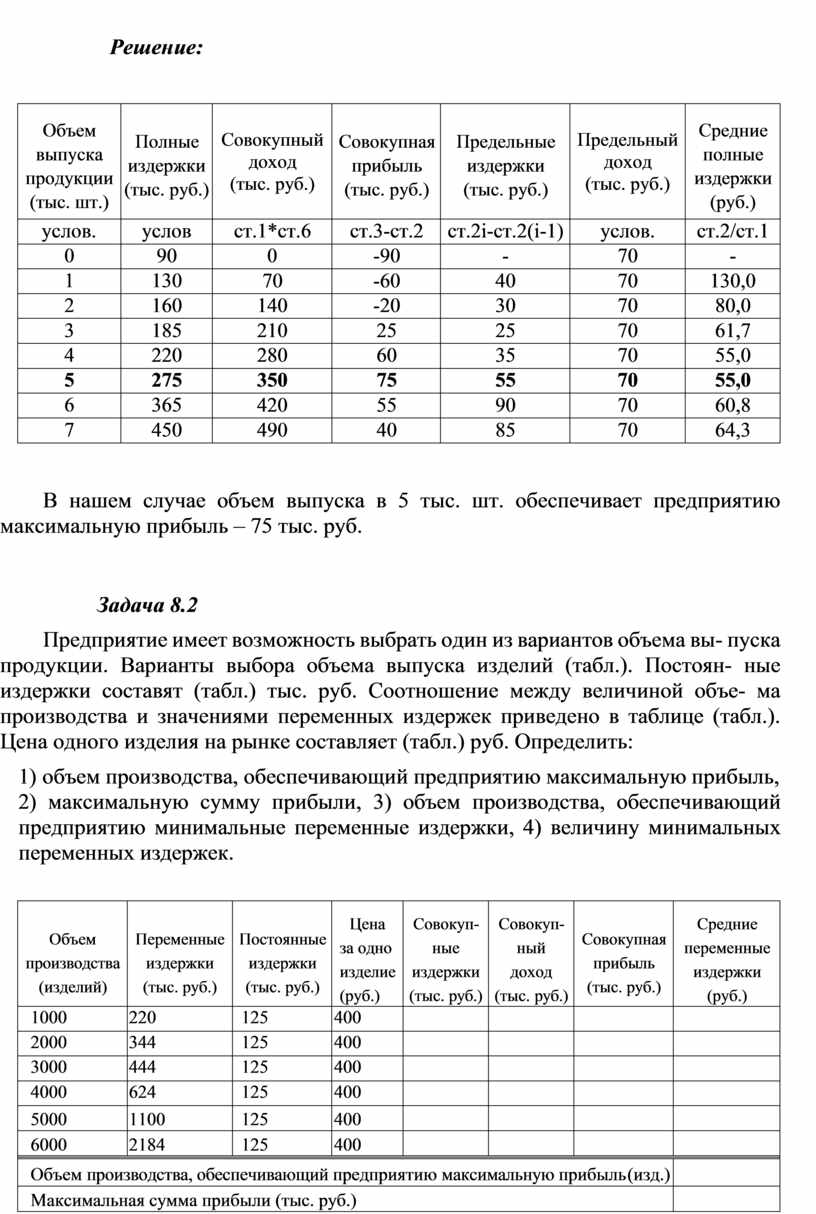

В нашем случае объем выпуска в 5 тыс. шт. обеспечивает предприятию максимальную прибыль – 75 тыс. руб.

Предприятие имеет возможность выбрать один из вариантов объема вы- пуска продукции. Варианты выбора объема выпуска изделий (табл.). Постоян- ные издержки составят (табл.) тыс. руб. Соотношение между величиной объе- ма производства и значениями переменных издержек приведено в таблице (табл.). Цена одного изделия на рынке составляет (табл.) руб. Определить:

1) объем производства, обеспечивающий предприятию максимальную прибыль,

2) максимальную сумму прибыли, 3) объем производства, обеспечивающий предприятию минимальные переменные издержки, 4) величину минимальных переменных издержек.

|

Объем производства (изделий) |

Переменные издержки (тыс. руб.) |

Постоянные издержки (тыс. руб.) |

Цена за одно изделие (руб.) |

Совокуп- ные издержки (тыс. руб.) |

Совокуп- ный доход (тыс. руб.) |

Совокупная прибыль (тыс. руб.) |

Средние переменные издержки (руб.) |

|

1000 |

220 |

125 |

400 |

|

|

|

|

|

2000 |

344 |

125 |

400 |

|

|

|

|

|

3000 |

444 |

125 |

400 |

|

|

|

|

|

4000 |

624 |

125 |

400 |

|

|

|

|

|

5000 |

1100 |

125 |

400 |

|

|

|

|

|

6000 |

2184 |

125 |

400 |

|

|

|

|

|

Объем производства, обеспечивающий предприятию максимальную прибыль (изд.) |

|

||||||

|

Максимальная сумма прибыли (тыс. руб.) |

|

||||||

|

Объем производства, обеспечивающий минимальные переменные издержки (изд.) |

|

||||||

|

Величина минимальных переменных издержек (руб.) |

|

||||||

руб.

Производственная мощность на начало 2006 года составляла (табл.) тыс.

В течение года: с 1 апреля вводится производственных мощностей на ве-

личину (табл.) тыс. руб.; с 1 июля выбывает производственных мощностей на величину (табл.) тыс. руб.;

Первоначально запланированный объем выпуска продукции составлял (табл.) тыс. руб. Рентабельность продукции составляет (табл.) %.

В течение 2006 года на рынке повысился спрос на продукцию предпри- ятия, что позволяет скорректировать план производства в сторону увеличе- ния выпуска продукции. Предприятие в состоянии без использования допол- нительных инвестиций увеличить запланированный коэффициент использо- вания производственной мощности на (табл.) % и за счет этого увеличить выпуск продукции. Рассчитать показатели таблицы 1-6. Результат внести в таблицу.

|

ПМ на 01.01.2006 (тыс. руб.) |

Введено ПМ с 01.04.2006 (тыс. руб.) |

Выбыло ПМ с 01.07.2006 (тыс. руб.) |

План выпуска продукции на 2006 г. (тыс. руб.) |

Возможный прирост использования ПМ в 2006 г. (%) |

Рентабельность продукции (%) |

|

12300 |

3050 |

2100 |

11870 |

4,3 |

10,00 |

|

1) Среднегодовая ПМ (на 2006 год) (тыс. руб.) |

13538 |

||||

|

2) Запланированный коэффициент использования ПМ (на 2006 год) |

0,877 |

||||

|

3) Скорректированный коэффициент использования ПМ (на 2006 год) |

0,920 |

||||

|

4) Скорректированный объем выпуска продукции (на 2006 год) (тыс. руб.) |

12452 |

||||

|

5) Прирост объема производства за счет лучшего использования ПМ (тыс. руб.) |

582 |

||||

|

6) Сумма дополнительной прибыли от прироста выпуска продукции (тыс. руб.) |

53 |

||||

1) Среднегодовая производственная мощность в плановом году:

М ср. = М вх. + (ПМввод х 9) / 12 – (ПМвывод х 6) /12.

2) Запланированный К-т исп. производственной мощности:

К-т исп.пл. = (ПП / ПМсргод).

3) Скорректированный коэффициент использования ПМ:

К-т исп.скор. = К-т исп.пл. + прирост К-т исп.пл.

4) Скорректированный объем выпуска продукции (на 2006 год):

ППскоррект. на 2006 год = Пмсргод * К-т исп.скор.

5) Прирост объема производства за счет лучшего использования ПМ:

ППприрост. = ППскоррект. на 2006 год – ППплан2006

6) Сумма дополнительной прибыли от прироста выпуска продукции:

П = Ц * ( 1 – 1/(1+Крент)) или П = ППприрост. * (1 – 1/(1+Крент)).

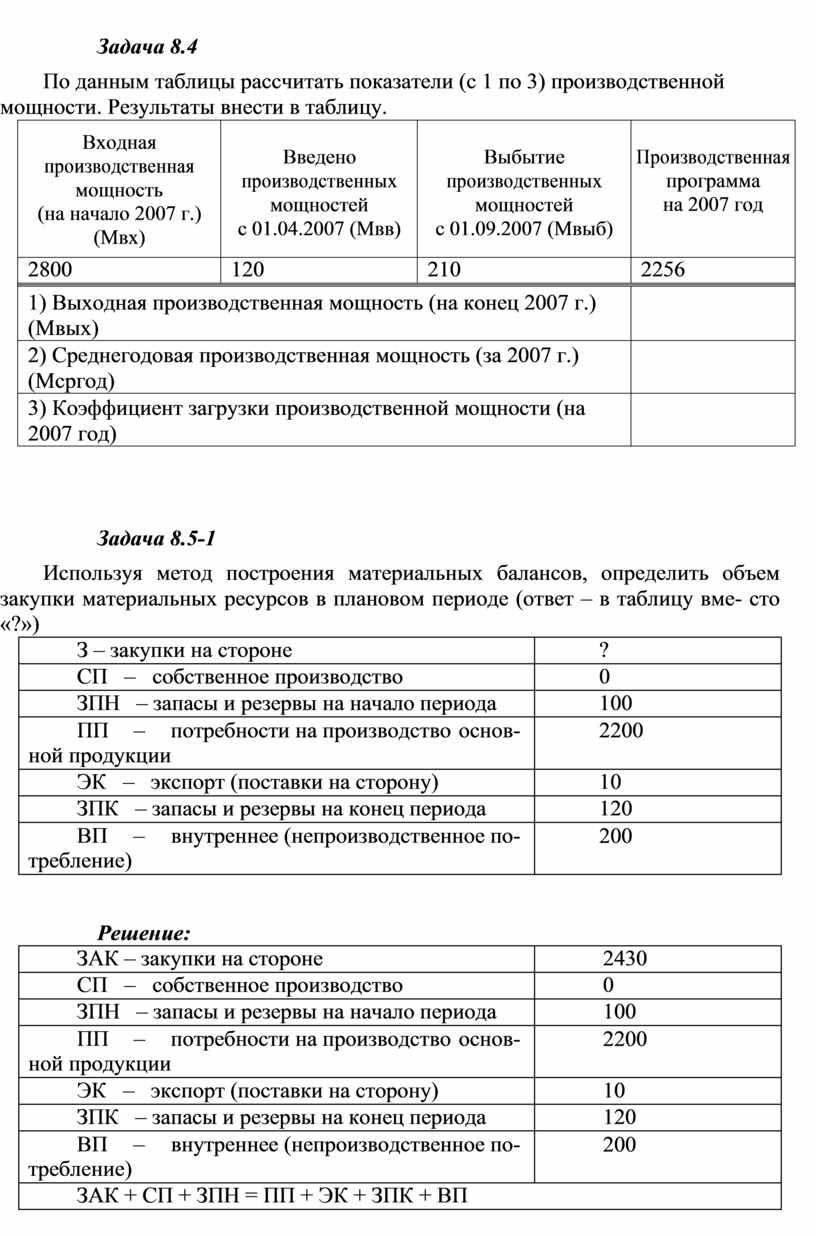

По данным таблицы рассчитать показатели (с 1 по 3) производственной мощности. Результаты внести в таблицу.

|

Входная производственная мощность (на начало 2007 г.) (Мвх) |

Введено производственных мощностей с 01.04.2007 (Мвв) |

Выбытие производственных мощностей с 01.09.2007 (Мвыб) |

Производственная программа на 2007 год |

|

2800 |

120 |

210 |

2256 |

|

1) Выходная производственная мощность (на конец 2007 г.) (Мвых) |

|

||

|

2) Среднегодовая производственная мощность (за 2007 г.) (Мсргод) |

|

||

|

3) Коэффициент загрузки производственной мощности (на 2007 год) |

|

||

Используя метод построения материальных балансов, определить объем закупки материальных ресурсов в плановом периоде (ответ – в таблицу вме- сто «?»)

|

З – закупки на стороне |

? |

|

СП – собственное производство |

0 |

|

ЗПН – запасы и резервы на начало периода |

100 |

|

ПП – потребности на производство основ- ной продукции |

2200 |

|

ЭК – экспорт (поставки на сторону) |

10 |

|

ЗПК – запасы и резервы на конец периода |

120 |

|

ВП – внутреннее (непроизводственное по- требление) |

200 |

|

ЗАК – закупки на стороне |

2430 |

|

СП – собственное производство |

0 |

|

ЗПН – запасы и резервы на начало периода |

100 |

|

ПП – потребности на производство основ- ной продукции |

2200 |

|

ЭК – экспорт (поставки на сторону) |

10 |

|

ЗПК – запасы и резервы на конец периода |

120 |

|

ВП – внутреннее (непроизводственное по- требление) |

200 |

|

ЗАК + СП + ЗПН = ПП + ЭК + ЗПК + ВП |

|

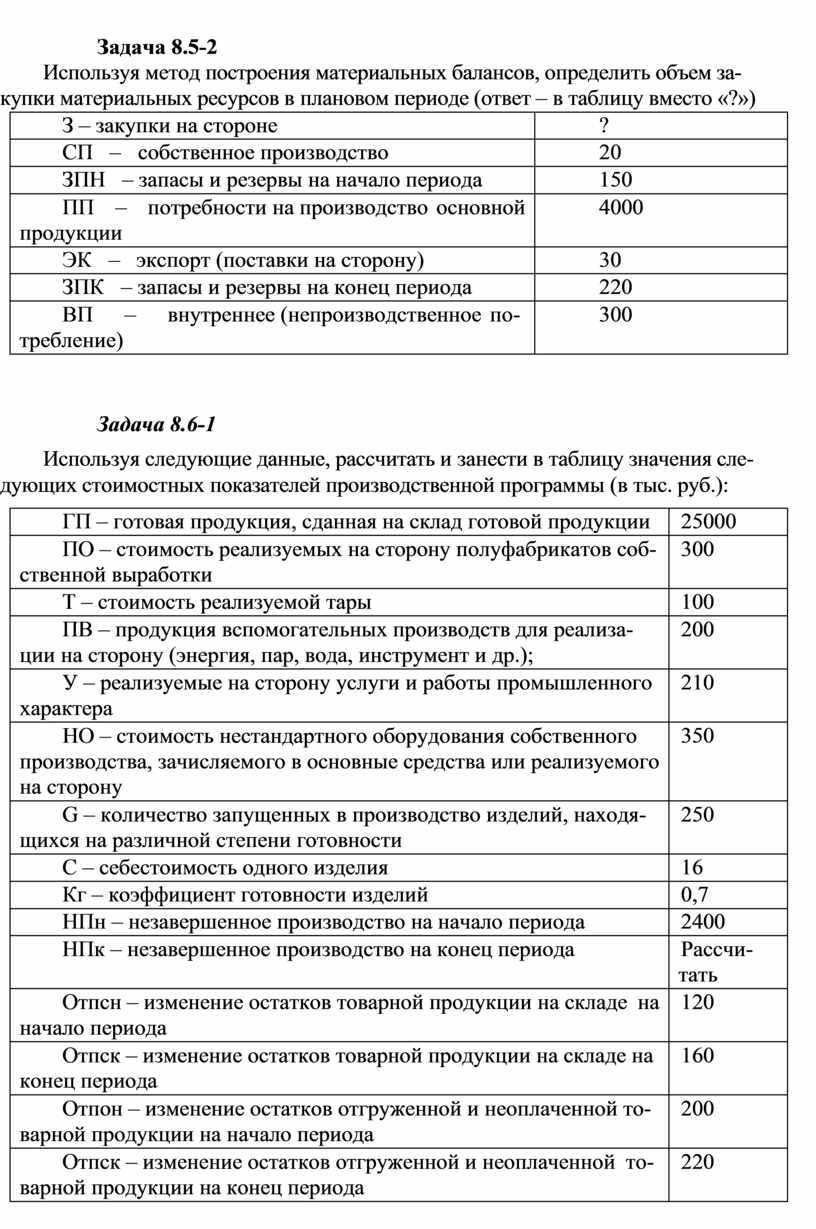

Задача 8.5-2

Используя метод построения материальных балансов, определить объем за- купки материальных ресурсов в плановом периоде (ответ – в таблицу вместо «?»)

|

З – закупки на стороне |

? |

|

СП – собственное производство |

20 |

|

ЗПН – запасы и резервы на начало периода |

150 |

|

ПП – потребности на производство основной продукции |

4000 |

|

ЭК – экспорт (поставки на сторону) |

30 |

|

ЗПК – запасы и резервы на конец периода |

220 |

|

ВП – внутреннее (непроизводственное по- требление) |

300 |

Используя следующие данные, рассчитать и занести в таблицу значения сле- дующих стоимостных показателей производственной программы (в тыс. руб.):

|

ГП – готовая продукция, сданная на склад готовой продукции |

25000 |

|

ПО – стоимость реализуемых на сторону полуфабрикатов соб- ственной выработки |

300 |

|

Т – стоимость реализуемой тары |

100 |

|

ПВ – продукция вспомогательных производств для реализа- ции на сторону (энергия, пар, вода, инструмент и др.); |

200 |

|

У – реализуемые на сторону услуги и работы промышленного характера |

210 |

|

НО – стоимость нестандартного оборудования собственного производства, зачисляемого в основные средства или реализуемого на сторону |

350 |

|

G – количество запущенных в производство изделий, находя- щихся на различной степени готовности |

250 |

|

C – себестоимость одного изделия |

16 |

|

Кг – коэффициент готовности изделий |

0,7 |

|

НПн – незавершенное производство на начало периода |

2400 |

|

НПк – незавершенное производство на конец периода |

Рассчи- тать |

|

Отпсн – изменение остатков товарной продукции на складе на начало периода |

120 |

|

Отпск – изменение остатков товарной продукции на складе на конец периода |

160 |

|

Отпон – изменение остатков отгруженной и неоплаченной то- варной продукции на начало периода |

200 |

|

Отпск – изменение остатков отгруженной и неоплаченной то- варной продукции на конец периода |

220 |

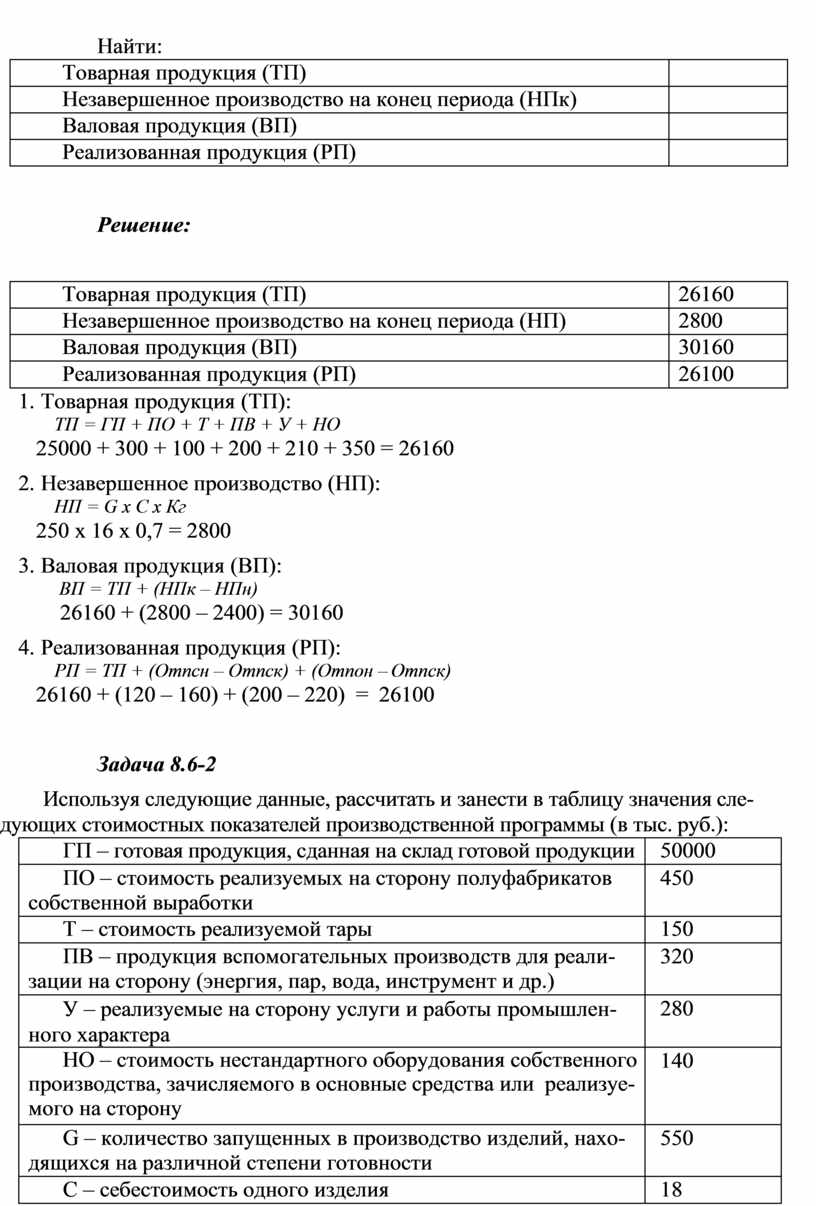

Найти:

|

Товарная продукция (ТП) |

|

|

Незавершенное производство на конец периода (НПк) |

|

|

Валовая продукция (ВП) |

|

|

Реализованная продукция (РП) |

|

|

Товарная продукция (ТП) |

26160 |

|

Незавершенное производство на конец периода (НП) |

2800 |

|

Валовая продукция (ВП) |

30160 |

|

Реализованная продукция (РП) |

26100 |

1. Товарная продукция (ТП):

ТП = ГП + ПО + Т + ПВ + У + НО

25000 + 300 + 100 + 200 + 210 + 350 = 26160

2. Незавершенное производство (НП):

НП = G х C х Кг

250 х 16 х 0,7 = 2800

3. Валовая продукция (ВП):

ВП = ТП + (НПк – НПн)

26160 + (2800 – 2400) = 30160

4. Реализованная продукция (РП):

РП = ТП + (Отпсн – Отпск) + (Отпон – Отпск)

26160 + (120 – 160) + (200 – 220) = 26100

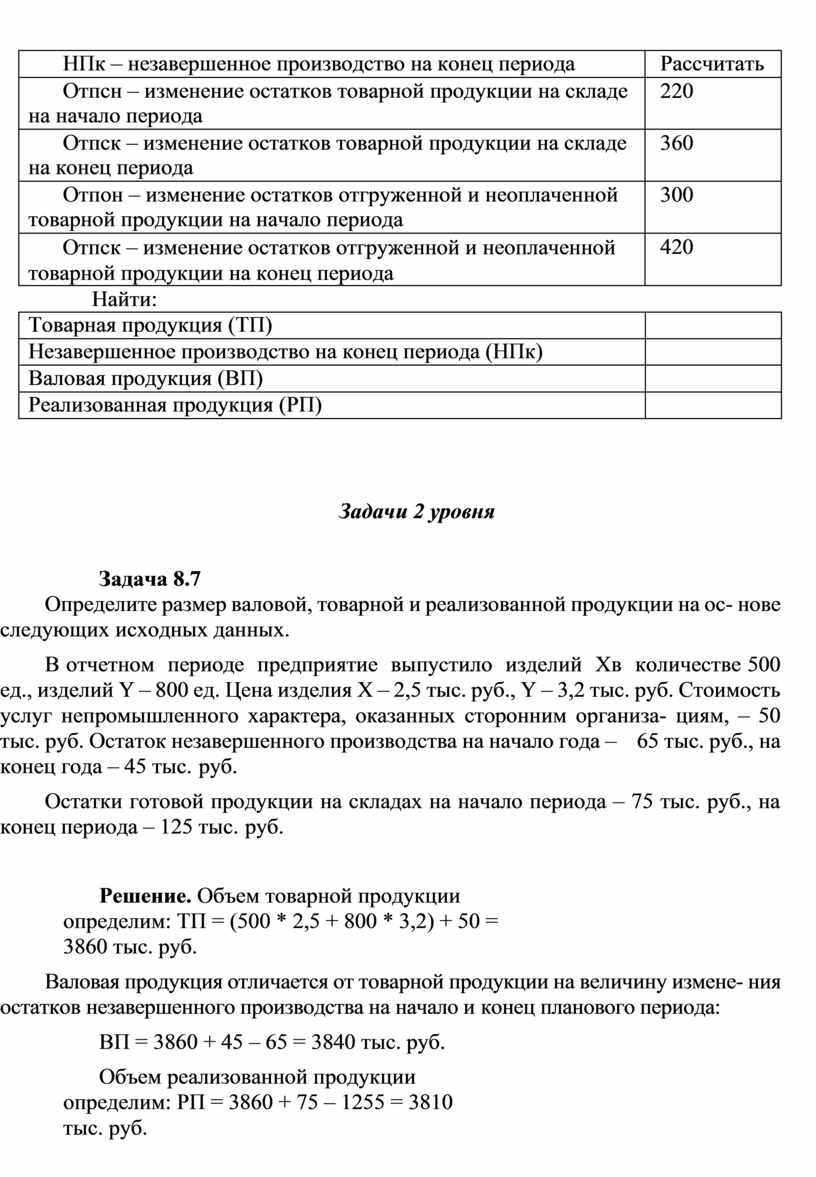

Используя следующие данные, рассчитать и занести в таблицу значения сле- дующих стоимостных показателей производственной программы (в тыс. руб.):

|

ГП – готовая продукция, сданная на склад готовой продукции |

50000 |

|

ПО – стоимость реализуемых на сторону полуфабрикатов собственной выработки |

450 |

|

Т – стоимость реализуемой тары |

150 |

|

ПВ – продукция вспомогательных производств для реали- зации на сторону (энергия, пар, вода, инструмент и др.) |

320 |

|

У – реализуемые на сторону услуги и работы промышлен- ного характера |

280 |

|

НО – стоимость нестандартного оборудования собственного производства, зачисляемого в основные средства или реализуе- мого на сторону |

140 |

|

G – количество запущенных в производство изделий, нахо- дящихся на различной степени готовности |

550 |

|

C – себестоимость одного изделия |

18 |

|

Кг – коэффициент готовности изделий |

0,75 |

|

НПн – незавершенное производство на начало периода |

3400 |

|

НПк – незавершенное производство на конец периода |

Рассчитать |

|

Отпсн – изменение остатков товарной продукции на складе на начало периода |

220 |

|

Отпск – изменение остатков товарной продукции на складе на конец периода |

360 |

|

Отпон – изменение остатков отгруженной и неоплаченной товарной продукции на начало периода |

300 |

|

Отпск – изменение остатков отгруженной и неоплаченной товарной продукции на конец периода |

420 |

Найти:

|

Товарная продукция (ТП) |

|

|

Незавершенное производство на конец периода (НПк) |

|

|

Валовая продукция (ВП) |

|

|

Реализованная продукция (РП) |

|

Задача 8.7

Определите размер валовой, товарной и реализованной продукции на ос- нове следующих исходных данных.

В отчетном периоде предприятие выпустило изделий Хв количестве 500 ед., изделий Y – 800 ед. Цена изделия X – 2,5 тыс. руб., Y – 3,2 тыс. руб. Стоимость услуг непромышленного характера, оказанных сторонним организа- циям, – 50 тыс. руб. Остаток незавершенного производства на начало года – 65 тыс. руб., на конец года – 45 тыс. руб.

Остатки готовой продукции на складах на начало периода – 75 тыс. руб., на конец периода – 125 тыс. руб.

Решение. Объем товарной продукции определим: ТП = (500 * 2,5 + 800 * 3,2) + 50 = 3860 тыс. руб.

Валовая продукция отличается от товарной продукции на величину измене- ния остатков незавершенного производства на начало и конец планового периода:

ВП = 3860 + 45 – 65 = 3840 тыс. руб.

Объем реализованной продукции определим: РП = 3860 + 75 – 1255 = 3810 тыс. руб.

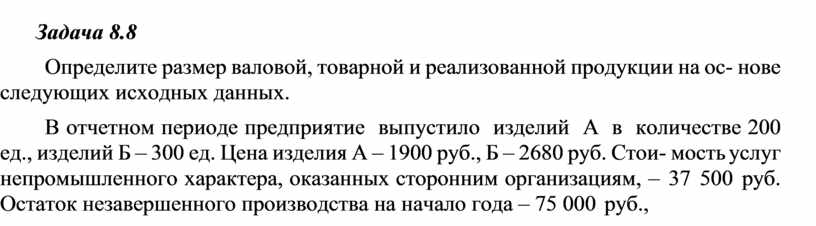

Определите размер валовой, товарной и реализованной продукции на ос- нове следующих исходных данных.

В отчетном периоде предприятие выпустило изделий А в количестве 200 ед., изделий Б – 300 ед. Цена изделия А – 1900 руб., Б – 2680 руб. Стои- мость услуг непромышленного характера, оказанных сторонним организациям, – 37 500 руб. Остаток незавершенного производства на начало года – 75 000 руб.,

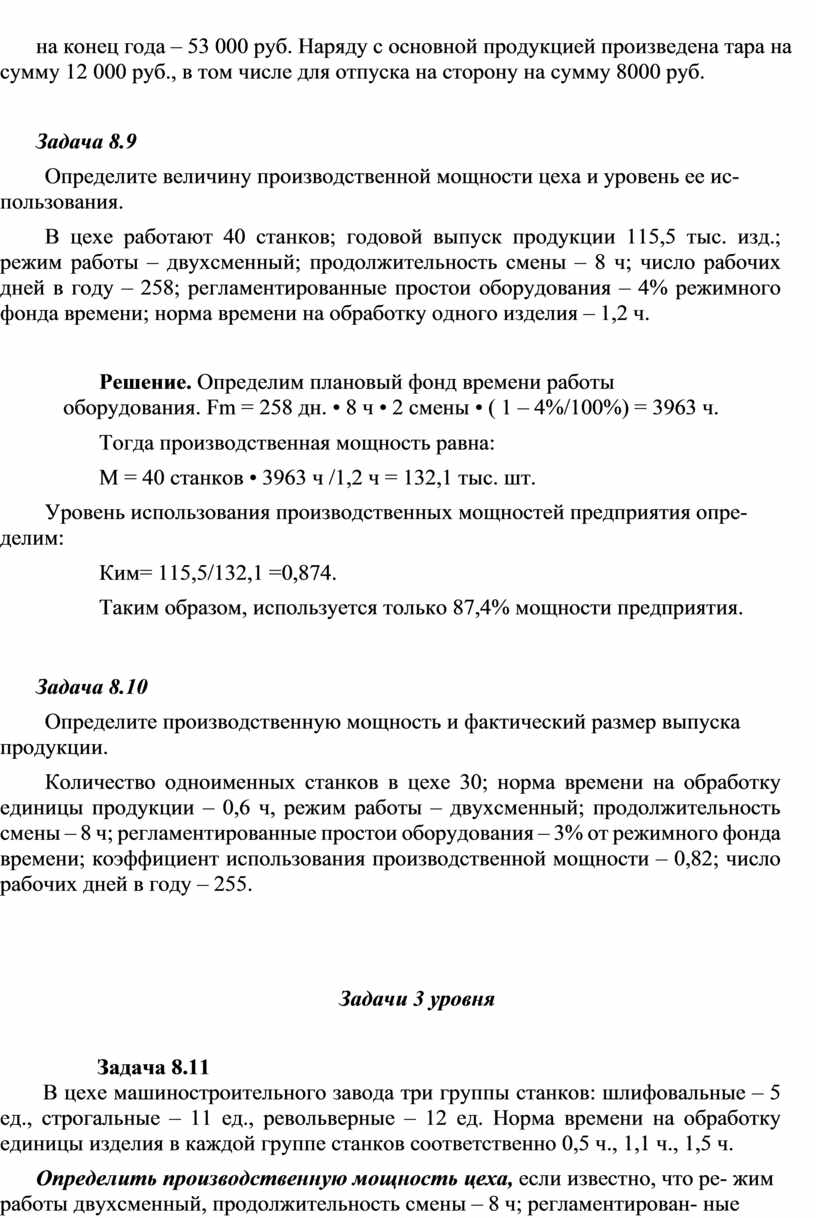

на конец года – 53 000 руб. Наряду с основной продукцией произведена тара на сумму 12 000 руб., в том числе для отпуска на сторону на сумму 8000 руб.

Определите величину производственной мощности цеха и уровень ее ис- пользования.

В цехе работают 40 станков; годовой выпуск продукции 115,5 тыс. изд.; режим работы – двухсменный; продолжительность смены – 8 ч; число рабочих дней в году – 258; регламентированные простои оборудования – 4% режимного фонда времени; норма времени на обработку одного изделия – 1,2 ч.

Решение. Определим плановый фонд времени работы оборудования. Fm = 258 дн. • 8 ч • 2 смены • ( 1 – 4%/100%) = 3963 ч.

Тогда производственная мощность равна:

М = 40 станков • 3963 ч /1,2 ч = 132,1 тыс. шт.

Уровень использования производственных мощностей предприятия опре- делим:

Ким= 115,5/132,1 =0,874.

Таким образом, используется только 87,4% мощности предприятия.

Определите производственную мощность и фактический размер выпуска продукции.

Количество одноименных станков в цехе 30; норма времени на обработку единицы продукции – 0,6 ч, режим работы – двухсменный; продолжительность смены – 8 ч; регламентированные простои оборудования – 3% от режимного фонда времени; коэффициент использования производственной мощности – 0,82; число рабочих дней в году – 255.

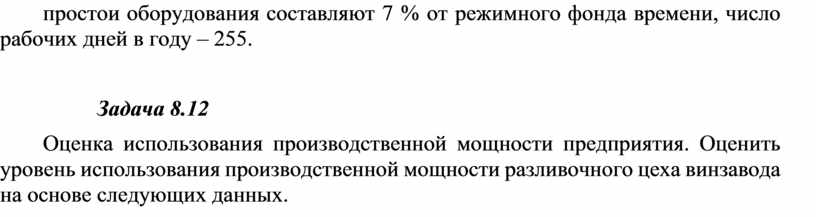

Задача 8.11

В цехе машиностроительного завода три группы станков: шлифовальные – 5 ед., строгальные – 11 ед., револьверные – 12 ед. Норма времени на обработку единицы изделия в каждой группе станков соответственно 0,5 ч., 1,1 ч., 1,5 ч.

Определить производственную мощность цеха, если известно, что ре- жим работы двухсменный, продолжительность смены – 8 ч; регламентирован- ные простои оборудования составляют 7 % от режимного фонда времени, число рабочих дней в году – 255.

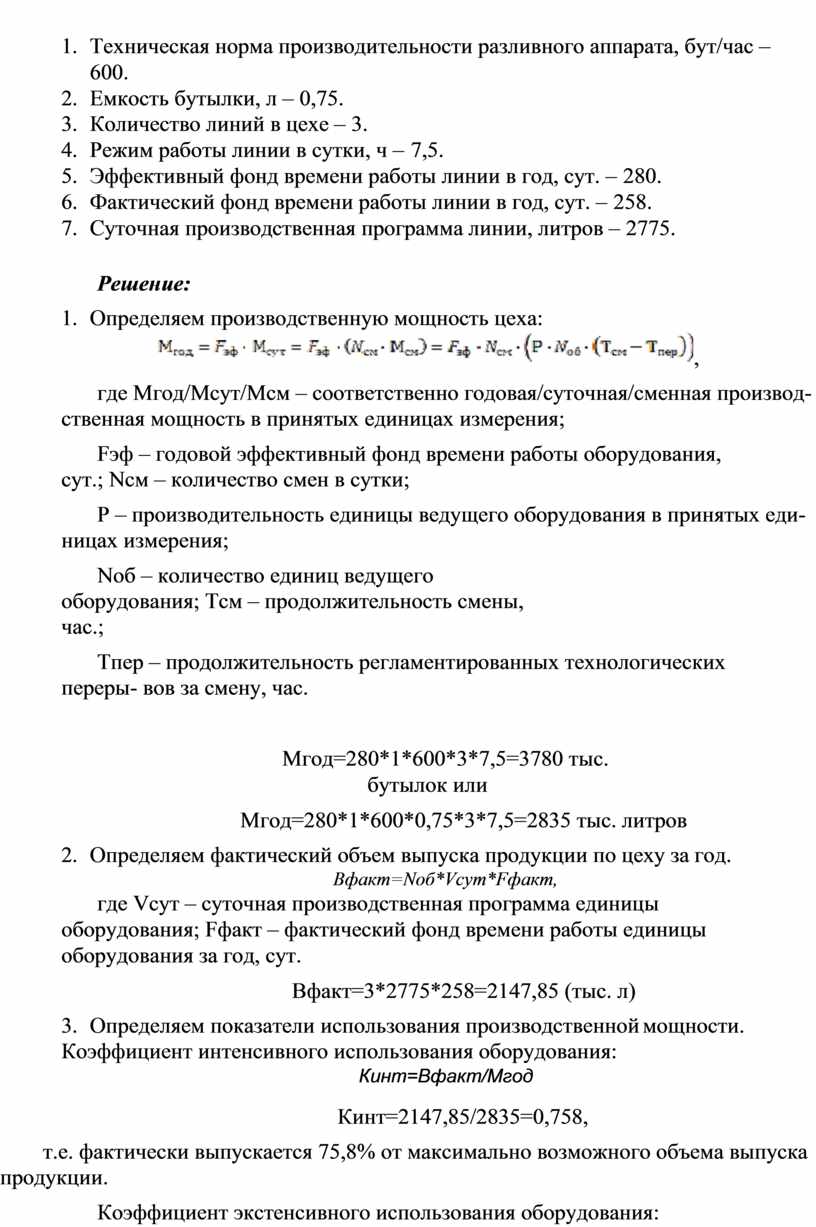

Оценка использования производственной мощности предприятия. Оценить уровень использования производственной мощности разливочного цеха винзавода на основе следующих данных.

1. Техническая норма производительности разливного аппарата, бут/час – 600.

2. Емкость бутылки, л – 0,75.

3. Количество линий в цехе – 3.

4. Режим работы линии в сутки, ч – 7,5.

5. Эффективный фонд времени работы линии в год, сут. – 280.

6. Фактический фонд времени работы линии в год, сут. – 258.

7. Суточная производственная программа линии, литров – 2775.

1.

![]() Определяем производственную мощность цеха:

Определяем производственную мощность цеха:

![]()

![]()

![]() ,

,

где Мгод/Мсут/Мсм – соответственно годовая/суточная/сменная производ- ственная мощность в принятых единицах измерения;

Fэф – годовой эффективный фонд времени работы оборудования, сут.; Nсм – количество смен в сутки;

Р – производительность единицы ведущего оборудования в принятых еди- ницах измерения;

Nоб – количество единиц ведущего оборудования; Тсм – продолжительность смены, час.;

Тпер – продолжительность регламентированных технологических переры- вов за смену, час.

Мгод=280*1*600*3*7,5=3780 тыс. бутылок или

Мгод=280*1*600*0,75*3*7,5=2835 тыс. литров

2. Определяем фактический объем выпуска продукции по цеху за год.

Вфакт=Nоб*Vсут*Fфакт,

где Vсут – суточная производственная программа единицы оборудования; Fфакт – фактический фонд времени работы единицы оборудования за год, сут.

Вфакт=3*2775*258=2147,85 (тыс. л)

3. Определяем показатели использования производственной мощности. Коэффициент интенсивного использования оборудования:

Кинт=Вфакт/Мгод

Кинт=2147,85/2835=0,758,

т.е. фактически выпускается 75,8% от максимально возможного объема выпуска продукции.

Коэффициент экстенсивного использования оборудования:

Кэкст=Fфакт/Fэф

Кэкст=258/280=0,921,

т.е. фактически используется 92,1% эффективного фонда времени работы оборудования.

Коэффициент интегрального использования:

Кинтегр=Кинт*Кэкст

Кинтегр=0,758*0,921=0,698,

т.е. фактическое использование производственных мощностей составляет 69,8%.

Вывод: Данное предприятие имеет резервы улучшения использования производственной мощности.

Суточная мощность пивзавода – 3 тыс. литров, суточная производительность – 2,68 тыс. литров, эффективный фонд времени работы предприятия – 300 дней, фактический фонд времени работы предприятия – 288 дней. Определить, насколько увеличится объем поизводства и как изменится уровень использования мощности в плановом периоде, если предусмотрено сокращение сроков ремонтных работ на 5 дней и увеличение производственного задания на 0,8 тыс. литров в сутки.

Участок, оснащенный однотипным оборудованием, работает в 3 смены. На 1 января количество станков – 20, с 1 мая выбыло 2 станка, с 1 июля установле- но 3 станка. Число рабочих дней в году – 260, продолжительность смены – 8 ч, регламентированный процент простоев на ремонт оборудования – 5%. Подго- товительно-заключительное время – 4% рабочего времени. Производительность одного станка – 6 деталей в час, годовой план выпуска продукции – 600 тыс. деталей.

Определите пропускную способность участка и коэффициент ее использо- вания.

Производственные возможности участка (Вв), оснащенного однотипным оборудованием, может быть определена по формуле:

Вв=N*H*T,

где N – количество единиц установленного оборудования; H – действительный фонд времени работы оборудования;

T – техническая норма производительности данного оборудования. Коэффициент использования пропускной способности участка Кзагр: Кзагр=Опл/М,

где Опл – плановый объем выпуска продукции, М – мощность.

N=20+1*6/12-3*8/12 = 18 станков; T=260*3*8*0,91=5678 ч,

D=6*5678*18=613224 (изделий), Кзагр=600/613,2=0,98.

В плановом периоде норма расхода материала (с учетом технологических потерь) на единицу продукции составила 0,4 кг; цена – 15 тыс. руб./т, коэффи- циент использования материала Ки=0,8. Фактический расход на единицу про- дукции составил 0,4 кг; цена возросла до 16 тыс. руб/т, коэффициент использо- вания материала увеличился до Ки=0,9. Годовой объем производства продук- ции – 20 тыс. шт. Определите экономию на материальных затратах.

Материальные затраты на единицу продукции по плану: Змпл.=0,4*15/1000/0,8=7,5 руб.

Материальные затраты на единицу продукции фактически: Змф=0,4*16/1000/0,8=7,1 руб.

Экономия на годовой объем производства: Эм=(7,5-7,1)*20000=8 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.