Поделиться

Краткое содержание темы

Производство и реализация продукции требуют расхода всех видов ресурсов в натуральном выражении: материальных, трудовых, информационных. Для оценки эффективности деятельности предприятия следует оценить эти затраты или издержки в стоимостном выражении. Под издержками понимается совокупность затрат предприятия, необходимых для осуществления его произ- водственно-сбытовой деятельности. Соответственно затраты предприятия в процессе производства представляют собой издержки производства, а сбытовые, снабженческие, торгово-посреднические затраты – издержки обращения.

Стоимость затрат лежит в основе расчетов себестоимости продукции. Се- бестоимость является экономической категорией, отражающей все расходы предприятия, связанные с производством и реализацией его продукции.

В соответствии с этим документом себестоимость продукции (работ, услуг) – стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Группировка по элементам затрат лежит в основе сметы затрат на произ- водство – планового документа, отражающего все расходы предприятия, необ- ходимые для выпуска определенного объема продукции и выполнения работ и услуг промышленного характера для собственных подразделений и сторонних заказчиков.

Определение издержек производства и реализации единицы продукции на- зывается калькулированием. В процессе калькулирования все издержки груп- пируются по статьям калькуляции. В основе группировки по статьям калькуляции лежат статьи расходов предприятия на производство единицы продукции в зависимости от назначения этих расходов и места их возникновения.

По способу отнесения на себестоимость конкретных видов изделий все за- траты предприятия подразделяются на прямые и косвенные. Прямые затраты не- посредственно связаны с изготовлением определенного вида продукции и прямо относятся на ее себестоимость. Косвенные связаны с работой цеха или предпри- ятия в целом и не могут быть прямо отнесены на себестоимость отдельных ви- дов продукции, а только косвенным образом по заранее установленному призна- ку – пропорционально основной заработной плате производственных рабочих, производственной себестоимости, машино-часам работы оборудования по изго- товлению соответствующих изделий или каким-либо другим признакам.

По последовательности формирования себестоимости единицы продукции различают технологическую, цеховую, производственную и полную себестои- мость.

В отечественной и зарубежной практике используются различные методы калькулирования:

1) модель полного распределения затрат (absortion costing);

2) модель частичного распределения затрат (direct costing).

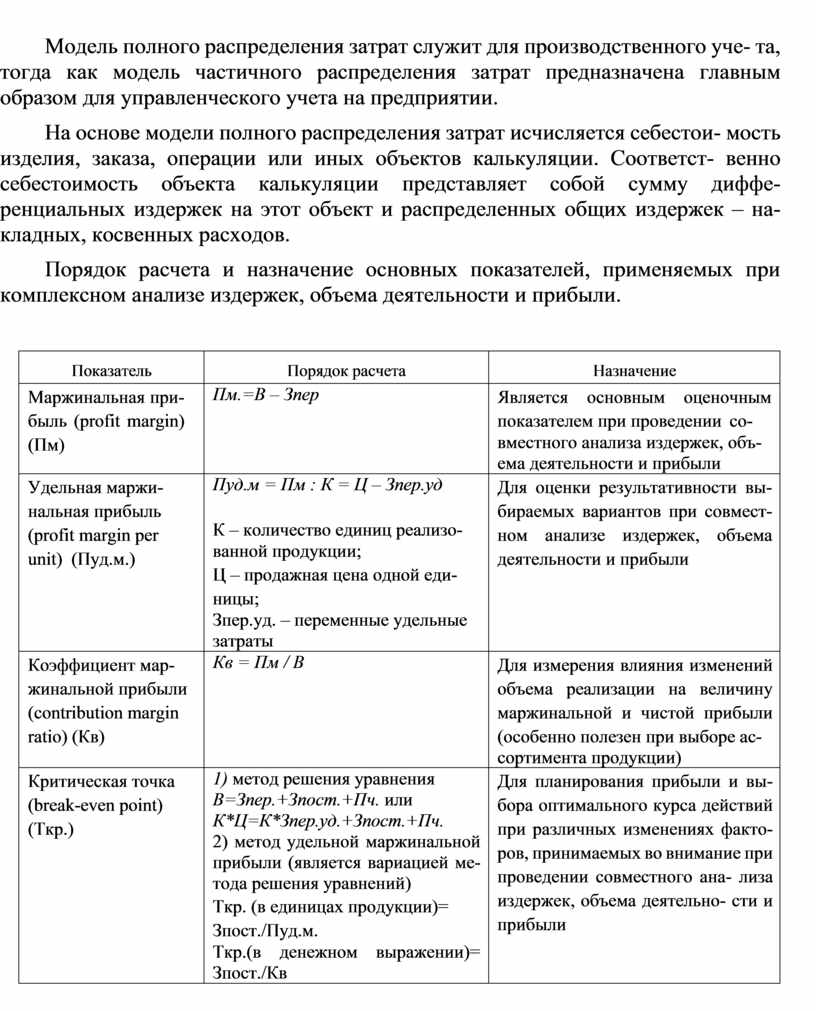

Модель полного распределения затрат служит для производственного уче- та, тогда как модель частичного распределения затрат предназначена главным образом для управленческого учета на предприятии.

На основе модели полного распределения затрат исчисляется себестои- мость изделия, заказа, операции или иных объектов калькуляции. Соответст- венно себестоимость объекта калькуляции представляет собой сумму диффе- ренциальных издержек на этот объект и распределенных общих издержек – на- кладных, косвенных расходов.

Порядок расчета и назначение основных показателей, применяемых при комплексном анализе издержек, объема деятельности и прибыли.

|

Показатель |

Порядок расчета |

Назначение |

|

Маржинальная при- быль (profit margin) (Пм) |

Пм.=В – Зпер |

Является основным оценочным показателем при проведении со- вместного анализа издержек, объ- ема деятельности и прибыли |

|

Удельная маржи- нальная прибыль (profit margin per unit) (Пуд.м.) |

Пуд.м = Пм : К = Ц – Зпер.уд

К – количество единиц реализо- ванной продукции; Ц – продажная цена одной еди- ницы; Зпер.уд. – переменные удельные затраты |

Для оценки результативности вы- бираемых вариантов при совмест- ном анализе издержек, объема деятельности и прибыли |

|

Коэффициент мар- жинальной прибыли (contribution margin ratio) (Кв) |

Кв = Пм / В |

Для измерения влияния изменений объема реализации на величину маржинальной и чистой прибыли (особенно полезен при выборе ас- сортимента продукции) |

|

Критическая точка (break-even point) (Ткр.) |

1) метод решения уравнения В=Зпер.+Зпост.+Пч. или К*Ц=К*Зпер.уд.+Зпост.+Пч. 2) метод удельной маржинальной прибыли (является вариацией ме- тода решения уравнений) Ткр. (в единицах продукции)= Зпост./Пуд.м. Ткр.(в денежном выражении)= Зпост./Кв |

Для планирования прибыли и вы- бора оптимального курса действий при различных изменениях факто- ров, принимаемых во внимание при проведении совместного ана- лиза издержек, объема деятельно- сти и прибыли |

|

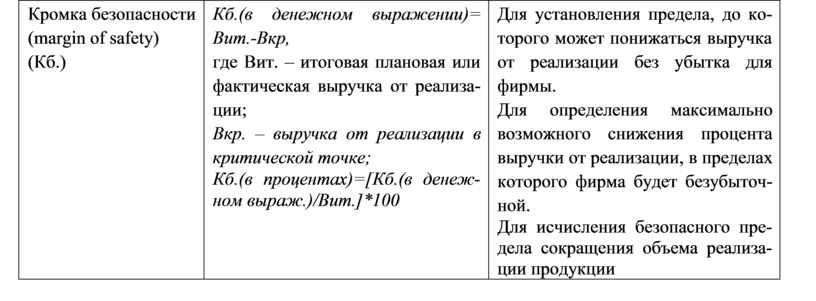

Кромка безопасности (margin of safety) (Кб.) |

Кб.(в денежном выражении)= Вит.-Вкр, где Вит. – итоговая плановая или фактическая выручка от реализа- ции; Вкр. – выручка от реализации в критической точке; Кб.(в процентах)=[Кб.(в денеж- ном выраж.)/Вит.]*100 |

Для установления предела, до ко- торого может понижаться выручка от реализации без убытка для фирмы. Для определения максимально возможного снижения процента выручки от реализации, в пределах которого фирма будет безубыточ- ной. Для исчисления безопасного пре- дела сокращения объема реализа- ции продукции |

1. Дайте определение себестоимости продукции.

2. Поясните классификацию затрат по элементам и раскройте их сущ- ность.

3. Что такое калькулирование себестоимости?

4. Назовите типовые статьи калькуляции.

5. Какие затраты относятся к «прямым» и «косвенным»? Как косвенные затраты относятся на себестоимость конкретных видов продукции?

6. Что такое переменные (условно-переменные) и постоянные (условно- постоянные) затраты?

7. Нарисуйте и прокомментируйте графики изменения постоянных и пе- ременных затрат в зависимости от объема производства.

8. Покажите зависимость полных затрат от объема производства.

9. Покажите последовательность формирования различных видов себе- стоимости.

10. Назовите основные источники снижения себестоимости.

11. Для чего служат модели полного и частичного распределения затрат?

12. Какие объекты калькулирования могут использоваться?

13. В чем заключается нормативный метод калькулирования себестоимости?

14. Расскажите о позаказном методе калькулирования. Что такое система

«директ-костинг»?

Задача 10.1

В 2000 году предприятие произвело (табл.) единиц продукции. Цена реа- лизации единицы продукции составила (табл.) тыс. руб. В 2001 году было про- изведено (табл.) единиц продукции, реализованной по той же цене. Постоянные затраты на весь выпуск продукции составили (табл.) тыс. руб., переменные за- траты на производство единицы продукции – (табл.) тыс. руб. Определить:

1) относительное изменение прибыли, 2) относительное изменение выручки от реализации продукции, 3) величину операционного рычага.

|

Выпуск продукции в 2005 году (единиц) |

Цена реализации продукции в 2005 г (тыс. руб.) |

Выпуск продукции в 2006 году (единиц) |

Цена реализации продукции в 2006 г (тыс. руб.) |

Постоянные затраты на выпуск (в 2005 и 2006 гг.) (тыс. руб.) |

Переменные затраты на единицу продукции (в 2005 и 2006 гг.) (тыс. руб.) |

|

1100 |

3,4 |

1230 |

3,4 |

800 |

2,2 |

|

1) Относительное изменение выручки от реализации (%) |

|

||||

|

2) Относительное изменение прибыли (%) |

|

||||

|

3) Величина операционного рычага |

|

||||

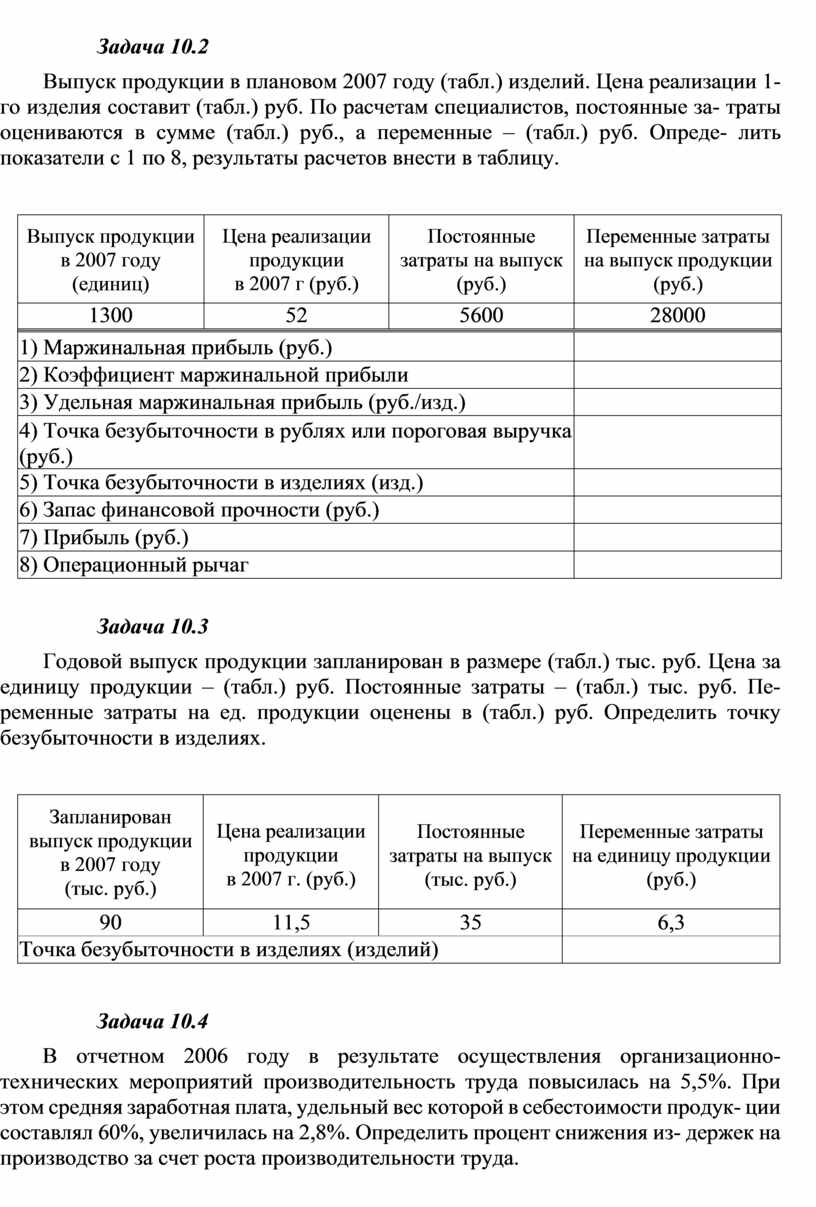

Выпуск продукции в плановом 2007 году (табл.) изделий. Цена реализации 1-го изделия составит (табл.) руб. По расчетам специалистов, постоянные за- траты оцениваются в сумме (табл.) руб., а переменные – (табл.) руб. Опреде- лить показатели с 1 по 8, результаты расчетов внести в таблицу.

|

Выпуск продукции в 2007 году (единиц) |

Цена реализации продукции в 2007 г (руб.) |

Постоянные затраты на выпуск (руб.) |

Переменные затраты на выпуск продукции (руб.) |

|

1300 |

52 |

5600 |

28000 |

|

1) Маржинальная прибыль (руб.) |

|

||

|

2) Коэффициент маржинальной прибыли |

|

||

|

3) Удельная маржинальная прибыль (руб./изд.) |

|

||

|

4) Точка безубыточности в рублях или пороговая выручка (руб.) |

|

||

|

5) Точка безубыточности в изделиях (изд.) |

|

||

|

6) Запас финансовой прочности (руб.) |

|

||

|

7) Прибыль (руб.) |

|

||

|

8) Операционный рычаг |

|

||

Годовой выпуск продукции запланирован в размере (табл.) тыс. руб. Цена за единицу продукции – (табл.) руб. Постоянные затраты – (табл.) тыс. руб. Пе- ременные затраты на ед. продукции оценены в (табл.) руб. Определить точку безубыточности в изделиях.

|

Запланирован выпуск продукции в 2007 году (тыс. руб.) |

Цена реализации продукции в 2007 г. (руб.) |

Постоянные затраты на выпуск (тыс. руб.) |

Переменные затраты на единицу продукции (руб.) |

|

90 |

11,5 |

35 |

6,3 |

|

Точка безубыточности в изделиях (изделий) |

|

||

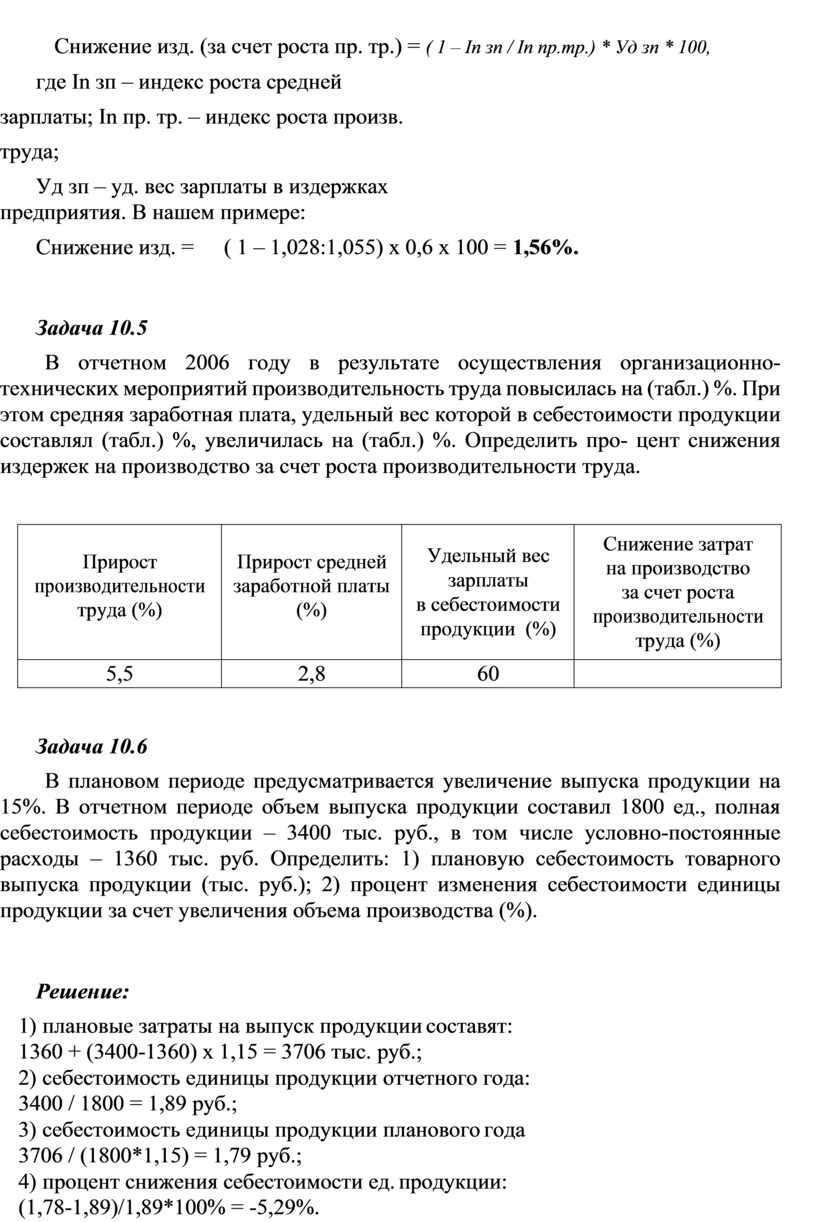

В отчетном 2006 году в результате осуществления организационно- технических мероприятий производительность труда повысилась на 5,5%. При этом средняя заработная плата, удельный вес которой в себестоимости продук- ции составлял 60%, увеличилась на 2,8%. Определить процент снижения из- держек на производство за счет роста производительности труда.

Снижение издержек в % за счет роста производительности труда можно опре- делить по формуле:

Снижение изд. (за счет роста пр. тр.) = ( 1 – In зп / In пр.тр.) * Уд зп * 100,

где In зп – индекс роста средней зарплаты; In пр. тр. – индекс роста произв. труда;

Уд зп – уд. вес зарплаты в издержках предприятия. В нашем примере:

Снижение изд. = ( 1 – 1,028:1,055) х 0,6 х 100 = 1,56%.

В отчетном 2006 году в результате осуществления организационно- технических мероприятий производительность труда повысилась на (табл.) %. При этом средняя заработная плата, удельный вес которой в себестоимости продукции составлял (табл.) %, увеличилась на (табл.) %. Определить про- цент снижения издержек на производство за счет роста производительности труда.

|

Прирост производительности труда (%) |

Прирост средней заработной платы (%) |

Удельный вес зарплаты в себестоимости продукции (%) |

Снижение затрат на производство за счет роста производительности труда (%) |

|

5,5 |

2,8 |

60 |

|

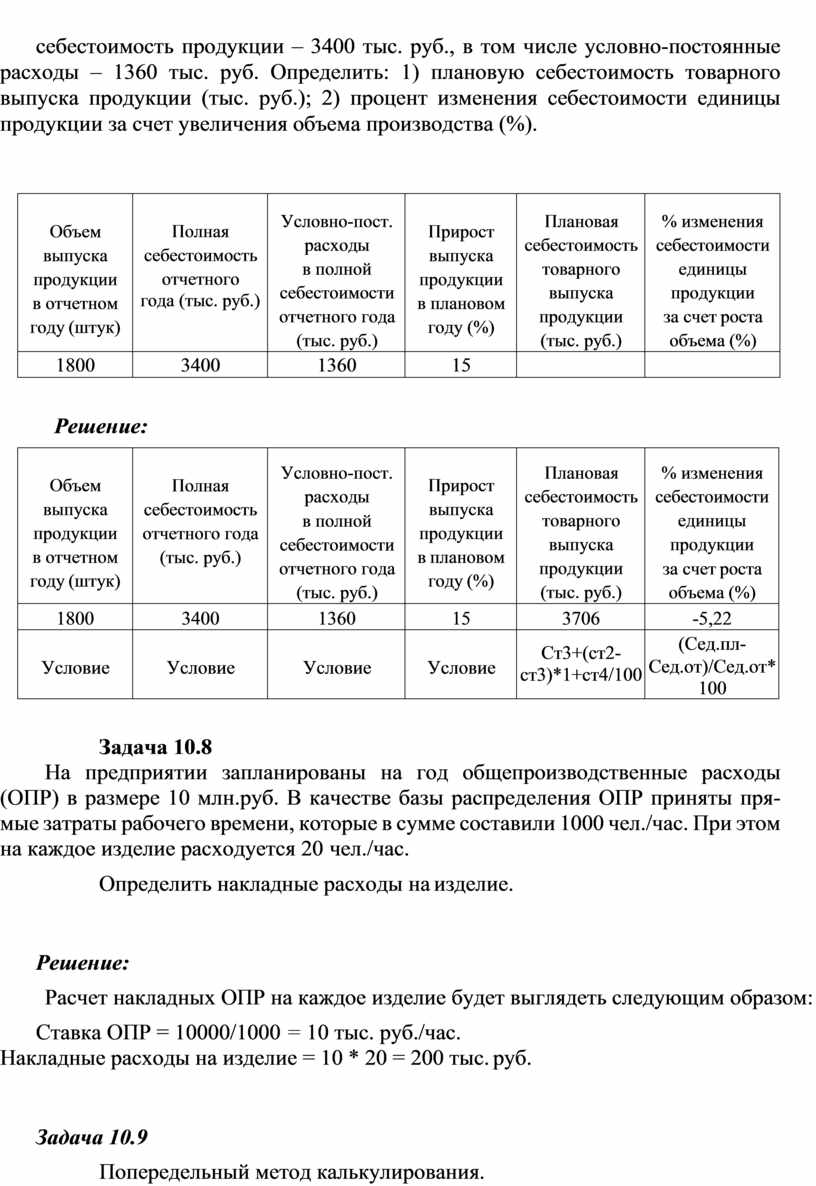

В плановом периоде предусматривается увеличение выпуска продукции на 15%. В отчетном периоде объем выпуска продукции составил 1800 ед., полная себестоимость продукции – 3400 тыс. руб., в том числе условно-постоянные расходы – 1360 тыс. руб. Определить: 1) плановую себестоимость товарного выпуска продукции (тыс. руб.); 2) процент изменения себестоимости единицы продукции за счет увеличения объема производства (%).

1) плановые затраты на выпуск продукции составят: 1360 + (3400-1360) х 1,15 = 3706 тыс. руб.;

2) себестоимость единицы продукции отчетного года: 3400 / 1800 = 1,89 руб.;

3) себестоимость единицы продукции планового года 3706 / (1800*1,15) = 1,79 руб.;

4) процент снижения себестоимости ед. продукции: (1,78-1,89)/1,89*100% = -5,29%.

В плановом периоде предусматривается увеличение выпуска продукции на 15%. В отчетном периоде объем выпуска продукции составил 1800 ед., полная

себестоимость продукции – 3400 тыс. руб., в том числе условно-постоянные расходы – 1360 тыс. руб. Определить: 1) плановую себестоимость товарного выпуска продукции (тыс. руб.); 2) процент изменения себестоимости единицы продукции за счет увеличения объема производства (%).

|

Объем выпуска продукции в отчетном году (штук) |

Полная себестоимость отчетного года (тыс. руб.) |

Условно-пост. расходы в полной себестоимости отчетного года (тыс. руб.) |

Прирост выпуска продукции в плановом году (%) |

Плановая себестоимость товарного выпуска продукции (тыс. руб.) |

% изменения себестоимости единицы продукции за счет роста объема (%) |

|

1800 |

3400 |

1360 |

15 |

|

|

|

Объем выпуска продукции в отчетном году (штук) |

Полная себестоимость отчетного года (тыс. руб.) |

Условно-пост. расходы в полной себестоимости отчетного года (тыс. руб.) |

Прирост выпуска продукции в плановом году (%) |

Плановая себестоимость товарного выпуска продукции (тыс. руб.) |

% изменения себестоимости единицы продукции за счет роста объема (%) |

|

1800 |

3400 |

1360 |

15 |

3706 |

-5,22 |

|

Условие |

Условие |

Условие |

Условие |

Ст3+(ст2- ст3)*1+ст4/100 |

(Сед.пл- Сед.от)/Сед.от* 100 |

Задача 10.8

На предприятии запланированы на год общепроизводственные расходы (ОПР) в размере 10 млн.руб. В качестве базы распределения ОПР приняты пря- мые затраты рабочего времени, которые в сумме составили 1000 чел./час. При этом на каждое изделие расходуется 20 чел./час.

Определить накладные расходы на изделие.

Расчет накладных ОПР на каждое изделие будет выглядеть следующим образом:

Ставка ОПР = 10000/1000 = 10 тыс. руб./час. Накладные расходы на изделие = 10 * 20 = 200 тыс. руб.

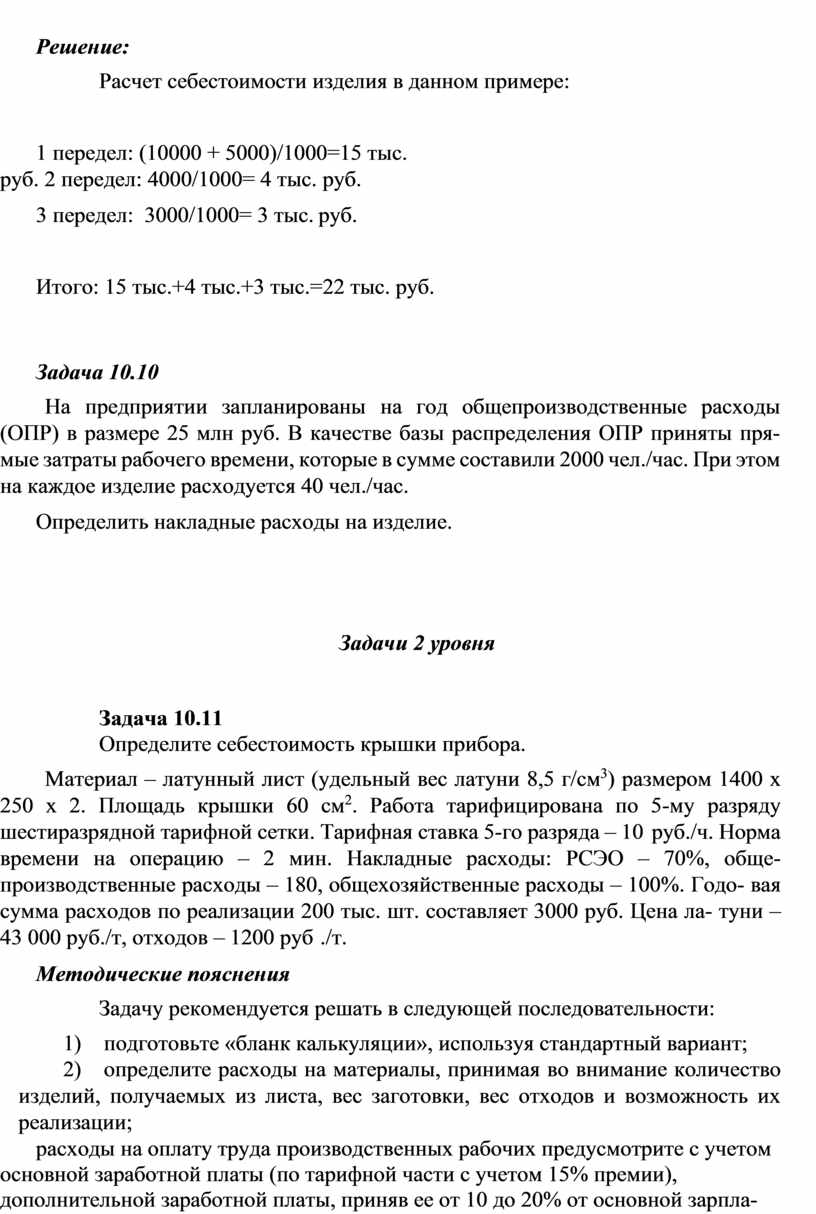

Попередельный метод калькулирования.

На предприятии, имеющем три передела, запланировано и изготовлено 1000 изделий. Согласно установленным нормам, первому переделу отпущено сырья на 10 млн руб., а затраты на обработку составили 5 млн руб., вторым пе- ределом израсходовано на обработку 4 млн руб., третьим переделом израсходо- вано на обработку 3 млн руб. Рассчитать себестоимость изделия.

Расчет себестоимости изделия в данном примере:

1 передел: (10000 + 5000)/1000=15 тыс. руб. 2 передел: 4000/1000= 4 тыс. руб.

3 передел: 3000/1000= 3 тыс. руб.

Итого: 15 тыс.+4 тыс.+3 тыс.=22 тыс. руб.

На предприятии запланированы на год общепроизводственные расходы (ОПР) в размере 25 млн руб. В качестве базы распределения ОПР приняты пря- мые затраты рабочего времени, которые в сумме составили 2000 чел./час. При этом на каждое изделие расходуется 40 чел./час.

Определить накладные расходы на изделие.

Задача 10.11

Определите себестоимость крышки прибора.

Материал – латунный лист (удельный вес латуни 8,5 г/см3) размером 1400 х 250 х 2. Площадь крышки 60 см2. Работа тарифицирована по 5-му разряду шестиразрядной тарифной сетки. Тарифная ставка 5-го разряда – 10 руб./ч. Норма времени на операцию – 2 мин. Накладные расходы: РСЭО – 70%, обще- производственные расходы – 180, общехозяйственные расходы – 100%. Годо- вая сумма расходов по реализации 200 тыс. шт. составляет 3000 руб. Цена ла- туни – 43 000 руб./т, отходов – 1200 руб ./т.

Задачу рекомендуется решать в следующей последовательности:

1) подготовьте «бланк калькуляции», используя стандартный вариант;

2) определите расходы на материалы, принимая во внимание количество изделий, получаемых из листа, вес заготовки, вес отходов и возможность их реализации;

3) расходы на оплату труда производственных рабочих предусмотрите с учетом основной заработной платы (по тарифной части с учетом 15% премии), дополнительной заработной платы, приняв ее от 10 до 20% от основной зарпла- ты. Отчисления по единому социальному налогу примите по действующему за- конодательству;

4) с учетом накладных расходов рассчитайте цеховую себестоимость крышки, производственную и полную себестоимость.

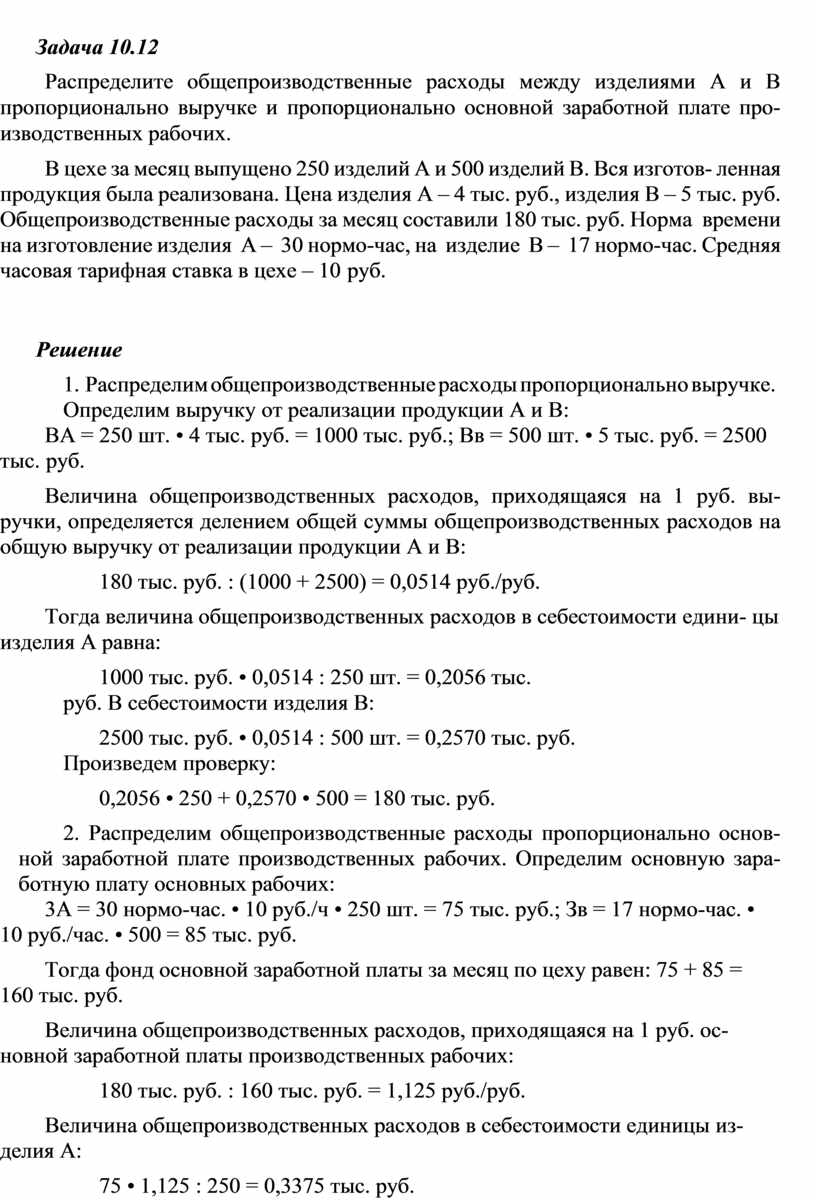

Распределите общепроизводственные расходы между изделиями А и В пропорционально выручке и пропорционально основной заработной плате про- изводственных рабочих.

В цехе за месяц выпущено 250 изделий А и 500 изделий В. Вся изготов- ленная продукция была реализована. Цена изделия А – 4 тыс. руб., изделия В – 5 тыс. руб. Общепроизводственные расходы за месяц составили 180 тыс. руб. Норма времени на изготовление изделия А – 30 нормо-час, на изделие В – 17 нормо-час. Средняя часовая тарифная ставка в цехе – 10 руб.

1. Распределим общепроизводственные расходы пропорционально выручке. Определим выручку от реализации продукции А и В:

ВА = 250 шт. • 4 тыс. руб. = 1000 тыс. руб.; Вв = 500 шт. • 5 тыс. руб. = 2500 тыс. руб.

Величина общепроизводственных расходов, приходящаяся на 1 руб. вы- ручки, определяется делением общей суммы общепроизводственных расходов на общую выручку от реализации продукции А и В:

180 тыс. руб. : (1000 + 2500) = 0,0514 руб./руб.

Тогда величина общепроизводственных расходов в себестоимости едини- цы изделия А равна:

1000 тыс. руб. • 0,0514 : 250 шт. = 0,2056 тыс. руб. В себестоимости изделия В:

2500 тыс. руб. • 0,0514 : 500 шт. = 0,2570 тыс. руб. Произведем проверку:

0,2056 • 250 + 0,2570 • 500 = 180 тыс. руб.

2. Распределим общепроизводственные расходы пропорционально основ- ной заработной плате производственных рабочих. Определим основную зара- ботную плату основных рабочих:

3А = 30 нормо-час. • 10 руб./ч • 250 шт. = 75 тыс. руб.; Зв = 17 нормо-час. • 10 руб./час. • 500 = 85 тыс. руб.

Тогда фонд основной заработной платы за месяц по цеху равен: 75 + 85 = 160 тыс. руб.

Величина общепроизводственных расходов, приходящаяся на 1 руб. ос- новной заработной платы производственных рабочих:

180 тыс. руб. : 160 тыс. руб. = 1,125 руб./руб.

Величина общепроизводственных расходов в себестоимости единицы из- делия А:

75 • 1,125 : 250 = 0,3375 тыс. руб.

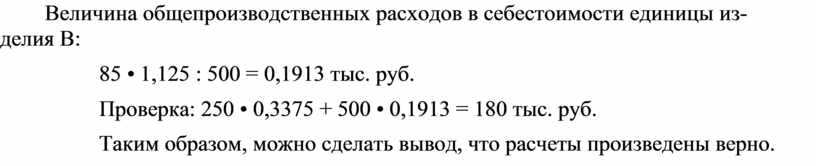

Величина общепроизводственных расходов в себестоимости единицы из- делия В:

85 • 1,125 : 500 = 0,1913 тыс. руб.

Проверка: 250 • 0,3375 + 500 • 0,1913 = 180 тыс. руб.

Таким образом, можно сделать вывод, что расчеты произведены верно.

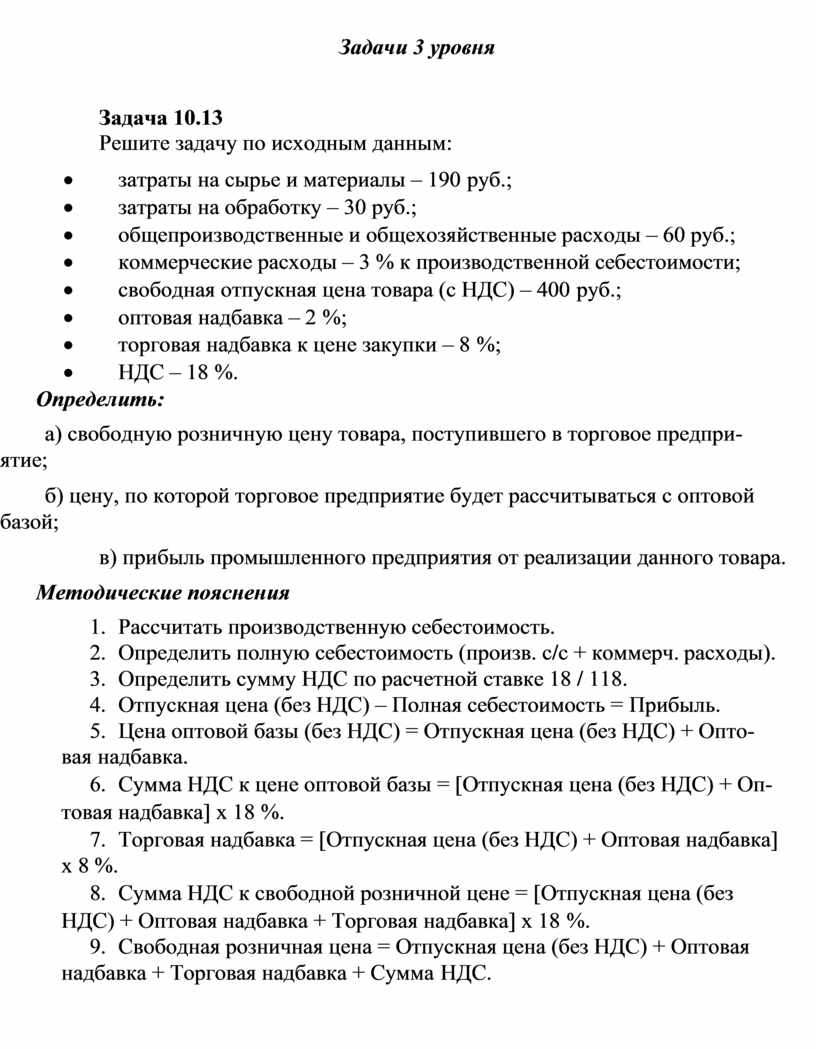

Задача 10.13

Решите задачу по исходным данным:

· затраты на сырье и материалы – 190 руб.;

· затраты на обработку – 30 руб.;

· общепроизводственные и общехозяйственные расходы – 60 руб.;

· коммерческие расходы – 3 % к производственной себестоимости;

· свободная отпускная цена товара (с НДС) – 400 руб.;

· оптовая надбавка – 2 %;

· торговая надбавка к цене закупки – 8 %;

· НДС – 18 %.

а) свободную розничную цену товара, поступившего в торговое предпри- ятие;

б) цену, по которой торговое предприятие будет рассчитываться с оптовой базой;

в) прибыль промышленного предприятия от реализации данного товара.

1. Рассчитать производственную себестоимость.

2. Определить полную себестоимость (произв. с/с + коммерч. расходы).

3. Определить сумму НДС по расчетной ставке 18 / 118.

4. Отпускная цена (без НДС) – Полная себестоимость = Прибыль.

5. Цена оптовой базы (без НДС) = Отпускная цена (без НДС) + Опто- вая надбавка.

6. Сумма НДС к цене оптовой базы = [Отпускная цена (без НДС) + Оп- товая надбавка] х 18 %.

7. Торговая надбавка = [Отпускная цена (без НДС) + Оптовая надбавка] х 8 %.

8. Сумма НДС к свободной розничной цене = [Отпускная цена (без НДС) + Оптовая надбавка + Торговая надбавка] х 18 %.

9. Свободная розничная цена = Отпускная цена (без НДС) + Оптовая надбавка + Торговая надбавка + Сумма НДС.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.