Поделиться

Тема5.Сучасна інфраструктура ринку цінних паперів.

Велике значення для успішного функціонування ринку цінних паперів має ступінь розвиненості його інфраструктури -т.е. сукупності організацій, які обслуговують основних учасників ринку при здійсненні операцій з фондовими цінностями.

До таких організацій належать фондові біржі та торговельно-інформаційні системи, що займаються організацією торгів, а так само депозитарні установи (депозитарії, розрахункові банки. Хранителі .. реєстратори), що забезпечують облік та переоформлення прав власності на цінні папери, здійснення розрахунків і взаємозаліків (клірингу) за біржовими угодами з цінними паперами. До інфраструктурі фондового ринку можна віднести і інформаційну базу даних про цінні папери та їх емітентів, наявність якої є гарантією вільного доступу всіх учасників на фондовий ринок.

Фондова біржа створюється з метою зосередження торгів цінними паперами і є центром формування попиту та пропозиції на фондові товари. Метод її роботи - надання місця і технічних засобів її учасникам для здійснення організованої торгівлі цінними паперами. Фондова біржа може бути створена у формі відкритого АТ не менш 2.0 засновниками-торговцями цінними паперами.

Торгово-інформаційні системи (ТІС) створюються з метою проведення організованої торгівлі фондовими цінностями у комп'ютерних мережах у режимі реального часу. ТІС значно спрощує участь в організованих торгах і прискорює процес оформлення угод. Торгово-інформаційною системою визнається юридична особа, яка здійснює діяльність з організації торгівлі на позабіржовому ринку, і володіє або управляє електронної торговельно-інформаційною системою, мережею або іншою системою засобів, що дає можливість обміну пропозиціями щодо купівлі-продажу цінних паперів. Статус юридичної особи надається торговельно-інформаційній системі після її реєстрації у відповідних органах виконавчої влади і ДКЦПФР. Вони можуть створюватися у формі акціонерного товариства або товариства з обмеженою відповідальністю, при цьому діяльність з організації торгівлі на позабіржовому ринку можуть здійснювати торгово-інформаційні системи, створені не менше 20 торговцями цінними паперами, а частка статутного фонду / що належить одному засновникові, не повинна перевищувати 5 %.

Фондові біржі та ТІС в процесі здійснення своєї діяльності зобов'язані дотримуватися певних правил, що розробляються відповідно до законодавства та установчих документів. Ці правила покликані підвищити надійність угод на організованому ринку. Такі Правила встановлюють функції біржі; порядок взаємовідносин біржі та її членів, види послуг, що надаються фондовою біржею, і умови їх оплати; статус і функції брокерських контор: правила допуску та виключення цінних паперів; види та умови котирування цінних паперів; порядок проведення операцій з цінними паперами; механізм проведення відкритих торгів та обмежень з придбання контрольних пакетів акцій: умови та вимоги укладання біржових угод: обов'язки членів біржі та ін Правилами фондової біржі також передбачені питання контролю за діяльністю членів біржі, порядок ведення розрахунків і санкції за порушення правил.

Вищий біржовий комітет, як структура фондової біржі, визначає основні напрями її діяльності і приймає рішення щодо ринку цінних паперів і його учасників. Брокерські контори фондової біржі - торговці цінними паперами, зареєстровані на біржі, повноважні здійснювати передачу і виконання замовлень на купівлю-продаж цінних паперів за свій рахунок і за дорученням клієнтів за їх рахунок. Їхня діяльність повинна відповідати вимогам оперативності. точності, сумлінності і здійснюватися в інтересах клієнтів. Кожна особа, яка діє від імені брокерської контори, зобов'язана зберігати конфіденційну інформацію і комерційну таємницю. При цьому посадові особи брокерських контор, в обов'язок яких входить проведення операцій з цінними паперами, не мають права проводити за свій рахунок операції з фондовими інструментами, якими вони володіють.

До офіційного котирування допускаються цінні папери, випущені і зареєстровані відповідно до чинного законодавства, емітенти яких зобов'язані регулярно розповсюджувати інформацію про свою діяльність і відповідати лістингові вимогам. встановленим біржею. До такого котирування також допускаються державні цінні папери-облігації внутрішніх і зовнішніх позик, казначейські зобов'язання України та облігації місцевих позик, обсяг випуску яких перевищує 1 млн. ЄВРО.

Цінні папери допускаються до котирування і вносяться до Біржового реєстру за умови проходження процедури лістингу, яка передбачає проведення біржею експертизи відповідності показників фінансово-господарської діяльності емітента критеріям, встановленим біржею.

До неофіційного котирування допускаються:

-Цінні папери, що викликають зацікавленість у учасників торгівлі, але емітенти яких не задовольняють критеріям допуску, до офіційного котирування, або не вимагають внесення їх цінних паперів в офіційне котирування;

-Акції відкритих акціонерних товариств, створених у процесі приватизації державних підприємств, які належать державі або відповідним державним органам або органам місцевої влади та пропонуються цими органами до продажу на фондовій біржі в процесі приватизації.

З 2002р. векселі в Україні не допускаються до торгів на організованому ринку.

Біржовими угодами визнаються договори, укладені на фондовій біржі з цінних паперів, внесених до біржового реєстру і зафіксованими:

-При проведенні торгів "з голосу" - з моменту оголошення ліцитатором "Продано" з одночасним ударом молотка в гонг, що підтверджується відповідним записом;

-При проведенні торгів в електронних торговельно-інформаційних системах фондової біржі - з моменту фіксації такої угоди торговельною системою за підсумками котирування запитів, допущених у систему, що підтверджується внесенням угоди в протокол торгів.

На фондовій біржі можуть укладатися касові та строкові договору.

Правила ТІС багато в чому схожі з правилами фондової біржі.

Для забезпечення надійності угод велике значення має облік переходів прав власності на цінні папери і можливість їх швидкого «безготівкового» поводження, порівнянного зі швидкістю обігу безготівкових грошей.

Сучасні цінні папери можуть випускатися і поводитися як у документарній формі (у вигляді сертифікатів акцій), так і в бездокументарній електронній формі (у вигляді записів на електронних рахунках в цінних паперах).

Форму документарних сертифікатів цінних паперів, порядок їх виготовлення і заповнення встановлює ДКЦПФР своїми нормативними актами. Бездокументарна (електронна) форма цінного паперу - це облікові записи, які здійснюють спеціалізовані депозитарні установи (депозитарії та зберігачі) щодо кількості цінних паперів певного виду та випуску, що значаться за конкретним власником. Такі облікові записи здійснюються на "рахунках в цінних паперах", які відкриваються кожному держателю цінних паперів, що звертаються в електронній формі. Подальший рух бездокументарних цінних паперів забезпечується шляхом їх списання з рахунку попереднього власника та зарахування на рахунок набувача у його депозитарному установі. За винятком пред'явничих документарних цінних паперів, випуск та обіг інших документарних і бездокументарних акцій, облігацій і інвестсертифікатів здійснюється в т.з. депозитарну систему, До прямих учасникам Національної депозитарної системи України (далі-депозитарні установи) відносяться депозитарії, зберігачі цінних паперів, реєстратори.

Реєстратори - це підприємницькі організації, виключним видом діяльності яких є здійснення на основі договорів з емітентами ведення реєстрів власників іменних цінних паперів документарної форми випуску. Для здійснення своєї діяльності реєстратори повинні отримати ліцензію ДКЦПФР.

Система реєстру власників того чи іншого випуску іменних документарних цінних паперів складається з особових рахунків їх власників і утримувачів (зареєстрованих осіб) із зазначенням кількості значаться за ними цінних паперів; комплекту журналів, в яких фіксуються всі вступники реєстратору документи, запити, зроблені операції, вихідні документи . Усі первинні документи, службовці підставою для зарахування або списання цінних паперів, залишаються в архіві реєстратора.

У міру первинного розподілу і оплати, цінні папери списуються з рахунку емітента і зараховуються на особові рахунки їх покупців. У ході вторинного обігу, цінні папери списуються з рахунків колишніх власників і зараховуються на рахунки набувачів на підставі пред'являються цими особами комплектів документів, у які, як правило, входять: сертифікат самої цінного папера, що належить колишньому власнику; передавальне розпорядження колишнього власника про перерахування цінних паперів з його рахунку новому власнику; анкета акціонера (з його основними даними); примірник цивільно-правової угоди, на підставі якої здійснюється передача цінних, паперів (або інше підстава - наприклад, свідоцтво про спадкування).

За результатами операцій в реєстрі (в залежності від виду операцій реєстратору дається від 5 до 10 днів на їх здійснення), реєстратор видає новому власнику переоформлений на його ім'я сертифікат (колишній сертифікат погашається) або, якщо сертифікати ще не видавалися емітентом, тимчасове свідоцтво про право власності на акції. Так само сторонам операції видаються виписки про поточний стан їхніх рахунків. Ці виписки не є цінними паперами і не можуть бути самостійним предметом угод. Якщо цінні папери якої-небудь особи обтяжені зобов'язаннями (передані в заставу, перебувають під арештом, обмежені в обігу рішенням суду тощо), реєстратор на підставі відповідних документів блокує їх в системі реєстру.

Роботу з формування реєстру оплачує емітент, а послуги з перереєстрації прав власності оплачують учасники операцій з цінними паперами.

Ряд недоліків реєстраторської обліку документарних цінних паперів (високі накладні витрати, тривалі терміни переоформлення) покликана подолати система організації електронного обігу цінних паперів.

Депозитарії - це спеціалізовані комерційні організації у формі відкритого АТ. виключним видом діяльності яких є організація випуску та обігу цінних паперів в бездокументарній формі (з урахуванням прав власності на них), здійснення клірингу та розрахунків по операціях з цими цінними паперами.

Хранителі ЦП - це торговці ЦП або комерційні банки, які крім основної діяльності, мають право обслуговувати електронне звернення цінних паперів на рахунках їх власників, а так само виконують функцію перекладу частини випуску документарних цінних паперів 'у бездокументарну форму (одночасно забезпечуючи зберігання даної частини документарних ЦП ).

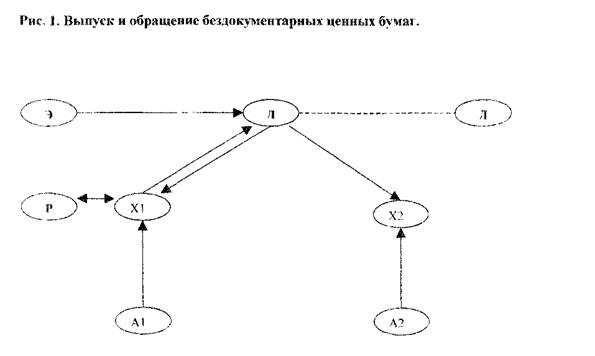

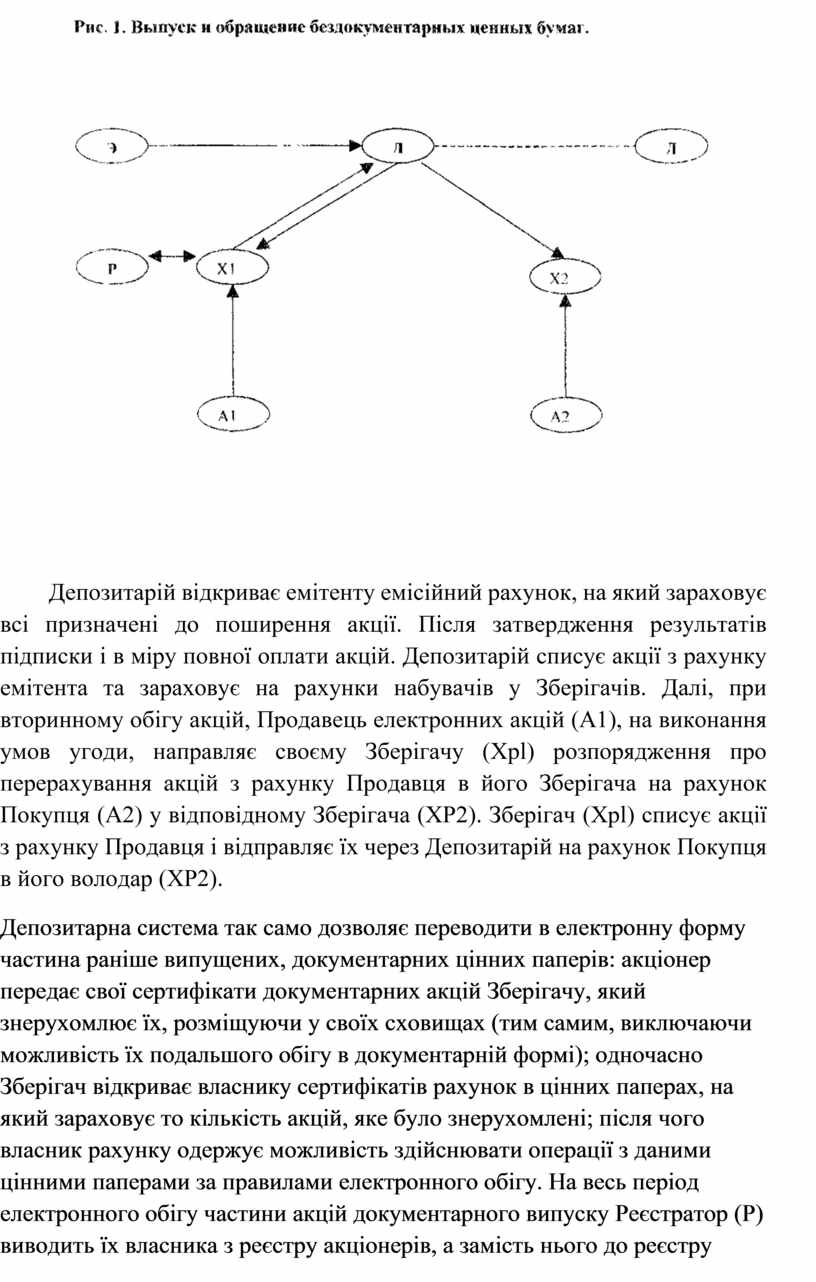

Схема організації випуску акцій ВАТ в електронній формі спрощено представлена на мал.1.

АТ-емітент (Е), прийнявши рішення про випуск акцій у бездокументарній формі, і зареєструвавши інформацію про емісію, укладає з Депозитарієм (Д) договір про обслуговування емісії.

Депозитарій відкриває емітенту емісійний рахунок, на який зараховує всі призначені до поширення акції. Після затвердження результатів підписки і в міру повної оплати акцій. Депозитарій списує акції з рахунку емітента та зараховує на рахунки набувачів у Зберігачів. Далі, при вторинному обігу акцій, Продавець електронних акцій (А1), на виконання умов угоди, направляє своєму Зберігачу (Xpl) розпорядження про перерахування акцій з рахунку Продавця в його Зберігача на рахунок Покупця (А2) у відповідному Зберігача (ХР2). Зберігач (Xpl) списує акції з рахунку Продавця і відправляє їх через Депозитарій на рахунок Покупця в його володар (ХР2).

Депозитарна система так само дозволяє переводити в електронну форму частина раніше випущених, документарних цінних паперів: акціонер передає свої сертифікати документарних акцій Зберігачу, який знерухомлює їх, розміщуючи у своїх сховищах (тим самим, виключаючи можливість їх подальшого обігу в документарній формі); одночасно Зберігач відкриває власнику сертифікатів рахунок в цінних паперах, на який зараховує то кількість акцій, яке було знерухомлені; після чого власник рахунку одержує можливість здійснювати операції з даними цінними паперами за правилами електронного обігу. На весь період електронного обігу частини акцій документарного випуску Реєстратор (Р) виводить їх власника з реєстру акціонерів, а замість нього до реєстру включається Зберігач в якості номінального утримувача цих акцій. При зворотному перекладі цінних паперів з електронної форми в документарну. Зберігач виводиться з реєстру з включенням до реєстру тих осіб, яким належать ці акції за підсумками їх електронного обігу.

Депозитарна система дозволяє не тільки перераховувати цінні папери від попереднього власника до нового по електронних каналах зв'язку, але і погоджувати їх рух з надходженням оплати по угодах.

Для цього Депозитарій укладає договір з одним з банків, який у подальшому виконувати! функції Розрахункового банку даного депозитарію. Вимоги до таких банків визначають НБУ і ДКЦПФР.

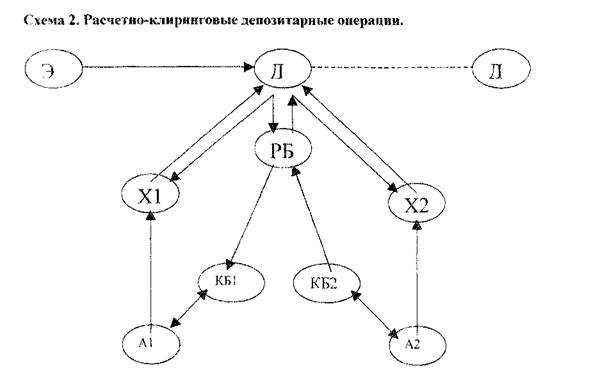

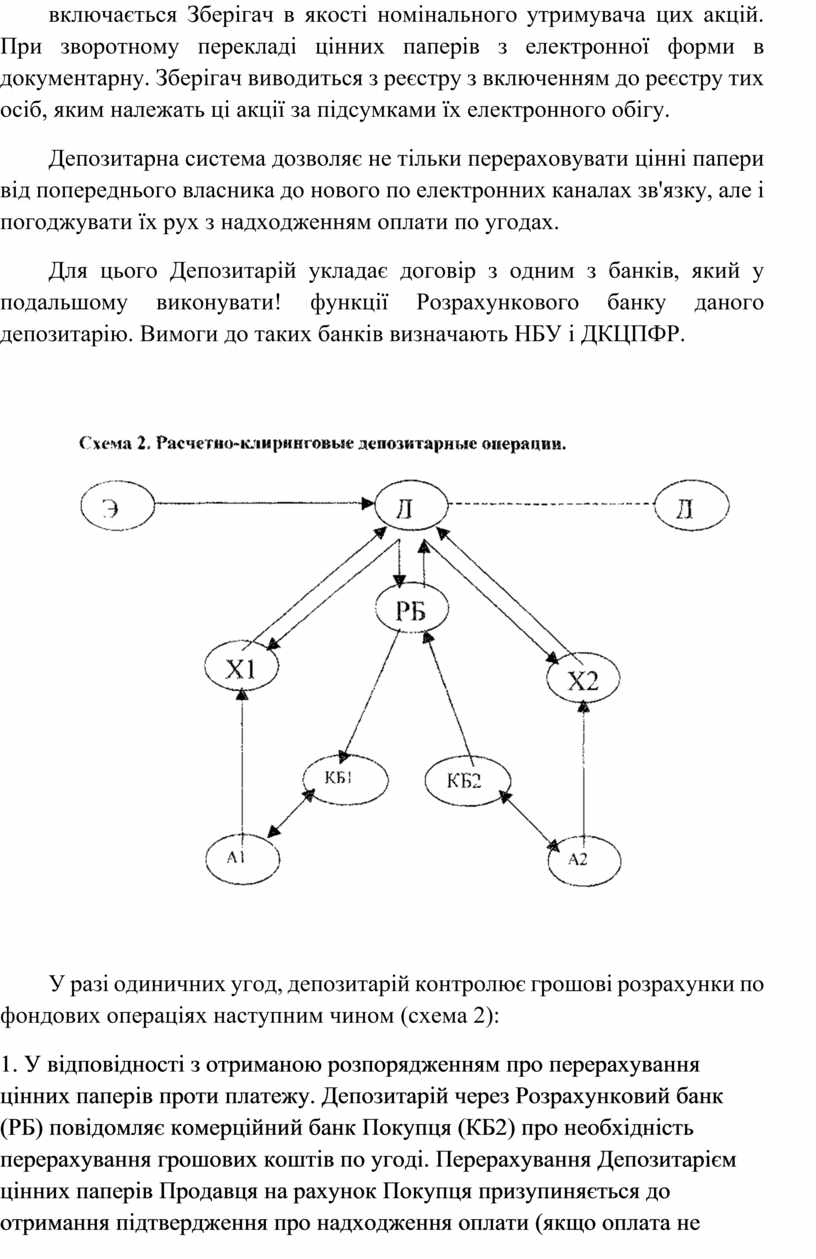

У разі одиничних угод, депозитарій контролює грошові розрахунки по фондових операціях наступним чином (схема 2):

1. У відповідності з отриманою розпорядженням про перерахування цінних паперів проти платежу. Депозитарій через Розрахунковий банк (РБ) повідомляє комерційний банк Покупця (КБ2) про необхідність перерахування грошових коштів по угоді. Перерахування Депозитарієм цінних паперів Продавця на рахунок Покупця призупиняється до отримання підтвердження про надходження оплати (якщо оплата не надходить протягом терміну, визначеного регламентом, Депозитарій повертає цінні папери на рахунок Продавця в його зберігача).

2. Покупець здійснює платіж по угоді зі свого рахунку в комерційному банку на рахунок Депозитарію в Розрахунковому банку (з зазначенням призначення платежу).

3. Отримавши від Розрахункового банку підтвердження про надходження грошей, Депозитарій перераховує цінні папери на рахунок Покупця в його володар і дає команду розрахункового банку перерахувати оплату-по угоді на розрахунковий рахунок Продавця в його комерційному банку (КБ1). Т.ч. досягається синхронність постачання електронних цінних паперів проти платежу по угоді.

На біржових торгах або при роботі в ТІС, між одними і тими ж особами протягом біржового дня може полягати безліч операцій, в ході яких у сторін виникають взаємні зобов'язання і з поставки цінних паперів, і з їх оплати (тому що в різних угодах кожна із сторін виступає то як продавець, то як покупець). Виниклу зустрічну заборгованість за цінні папери сторони можуть погасити в порядку взаємозаліку, а залишився після взаємозаліку борг - грошовим перерахуванням. Така форма врегулювання зобов'язань по операціях з цінними паперами в депозитарній системі називається клірингом і розрахунками. Розрахунково-кліринговою діяльністю можуть займатися тільки депозитарії, і здійснюється ця діяльність тільки у відношенні угод, що укладаються на організованих ринках (фондових біржах і ТІС).

Схема клірингових взаєморозрахунків реалізується в наступному порядку (схема 2):

1. При необхідності врегулювання зобов'язань взаємозаліком, депозитарій відкриває сторонам угод особливі тимчасові технічні рахунки, що мають у своїй структурі субрахунок з цінних паперів і субрахунок за грошовими зобов'язаннями. На початок і кінець проведення клірингу сума залишків на технічних рахунках сторін повинна дорівнювати нулю.

2. У разі купівлі цінних паперів технічний субрахунок грошових зобов'язань клієнта зменшується, а субрахунок його контрагента збільшується на суму угоди. Одночасно технічний субрахунок з цінних паперів у покупця збільшується, а у його контрагента зменшується на загальну кількість придбаних цінних паперів.

3. Технічний субрахунок обліку зобов'язань з цінних паперів ведеться в розрізі випусків цінних паперів. За даними цього субрахунку депозитарій до закінчення клірингу виводить, використовуючи взаємозалік, підсумковий залишок. Залишок може бути як позитивним, так і негативним. Таким

же чином, з виведенням позитивного або негативного залишку, погашаються взаємні зобов'язання на грошових субрахунках.

4. Після закінчення проведення взаємозаліку, з урахуванням залишків на технічних субрахунках. депозитарій передає розрахункового банку платіжні документи, за якими сторона угод, що має негативний залишок на субрахунку грошових зобов'язань, повинна погасити цей залишок відповідним перерахуванням коштів. Депозитарій так само передає клієнтам, які мають негативний залишок на субрахунку зобов'язань з цінних паперів, повідомлення про необхідність перекладу цінних паперів для погашення цього залишку.

Звичайно, наведені вище схеми описані дещо спрощено, але дають загальне уявлення про принципи електронного обігу цінних паперів. На початок 2002 р. Національна депозитарна система України складається з 366 реєстраторів (ведучих облік майже по 18 тисячам випусків документарних цінних паперів), 1 чинного депозитарію комерційних цінних паперів. депозитарію державних цінних паперів при НБУ, 84 зберігачів, розташованих у всіх областях України. Створено і приступив до здійснення своїх функцій Національний депозитарій України, покликаний уніфікувати і стандартизувати правила електронного обігу цінних паперів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.