Поделиться

Теоретичні та методологічні засади облікової політики

Законодавчими, нормативними та регулюючими документами до даної теми є:

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99р. № 996-XIV (із змінами та доповненнями)

2. Міжнародні стандарти фінансової звітності.

3. П(С)БО 1 «Загальні вимоги до фінансової звітності», затв. наказом Міністерства фінансів України від 31.03.1999р. № 87.

4. П (С)БО 6 «Виправлення помилок та зміни у фінансових звітах», затв. наказом Міністерства фінансів України від 28.05.99р. № 137.

П(С)БО 9 «Запаси», затв. наказом Міністерства фінансів України від 20.10.99р. № 246.

Облік є однією із функцій управління, оскільки він забезпечує достовірною інформацією, необхідною для прийняття управлінських рішень, зовнішніх та внутрішніх користувачів. Ефективна та раціональна організація бухгалтерського обліку розпочинається на підприємстві з формування його облікової політики.

У практиці обліку багатьох держав світу термін «облікова політика» застосовується тривалий час і визначається як сукупність способів ведення обліку підприємством. В Україні можливість його використання з’явилась із введенням у 1993 році Положення про організацію бухгалтерського обліку і звітності, яким передбачалося, що підприємства можуть самостійно встановлювати форму обліку, визначати методи його ведення, розробляти систему внутрішньогосподарського (управлінського) обліку, звітності й контролю тощо.

У вітчизняній практиці термін «облікова політика» з’явився на початку 90-х років ХХ століття, а набув офіційного статусу з прийняттям Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.1999р.

Найбільш ґрунтовно проблеми формування облікової політики розглянуті у працях Ф.Ф. Бутинця, А.М. Герасимовича, С.Ф. Голова, М.С. Пушкаря, В.В. Сопка, Н.М. Ткаченко, В.Г. Швеця та інших учених.

На сучасному етапі розвитку теоретичних основ облікової науки в економічній літературі зустрічаються різні визначення поняття «облікова політика». Так, облікову політику тлумачать як спосіб ведення облікового процесу; відзначають, що облікова політика – це не просто сукупність способів ведення обліку, обраних відповідно до умов господарювання, а й вибір методики обліку, яка дає змогу використовувати різні варіанти відображення фактів господарського життя. В широкому розумінні її можна визначити як управління обліком, а у вузькому – як сукупність способів ведення обліку (вибір підприємством конкретних методик ведення обліку).

Облікова політика трактується також як вибір підприємством конкретних методик, форм, техніки ведення і організації бухгалтерського обліку, виходячи з установлених правил і особливостей діяльності (організаційних, технологічних, чисельності і кваліфікації облікових кадрів, рівня технічного оснащення бухгалтерії).

Окрім того, облікову політику підприємства визначають як сукупність облікових принципів, методів, процедур та заходів для забезпечення якісного, безперервного проходження інформації від етапу первинного спостереження до узагальнюючого – складання звітності.

За вимогами Міжнародного стандарту бухгалтерського обліку № 8, облікова політика – це певні принципи, основи, домовленості, правила та тактика, що застосовуються підприємством для складання та подання фінансових звітів.

Згідно з нормами Закону України «Про бухгалтерський облік і фінансову звітність в Україні» облікова політика – це сукупність принципів, методів і процедур, що використовуються підприємством для складання і подання фінансової звітності.

Отже, сутність облікової політики визначається через її складові, які реалізуються на різних рівнях регуляції облікової політики – це принципи, методи, процедури.

Принципи бухгалтерського обліку – це базові концепції, які покладені в основу відображення в бухгалтерському обліку та звітності господарської діяльності суб’єкта підприємництва, його активів, доходів, витрат, фінансових результатів, що визначені законодавством.

Відповідно до норм Закону України «Про бухгалтерський облік та фінансову звітність в Україні» та П(С) БО 1 «Загальні вимоги до фінансової звітності» облікова політика має ґрунтуватися на таких принципах, як:

- обачність – застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

- повне висвітлення – фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що приймаються на її основі;

- автономність – кожне підприємство розглядається як юридична особа, відокремлена від її власників, у зв'язку з чим особисте майно та

зобов'язання власників не повинні відображатися у фінансовій звітності підприємства;

- послідовність – постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і повинна бути обґрунтована та розкрита у фінансовій звітності;

- безперервність – оцінка активів та зобов'язань підприємства здійснюється виходячи з припущення, що його діяльність буде тривати далі;

- нарахування та відповідність доходів і витрат – для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів;

- превалювання сутності над формою – операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми;

- історична (фактична) собівартість – пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво та придбання;

- єдиний грошовий вимірник – вимірювання та узагальнення всіх господарських операцій підприємства у його фінансовій звітності здійснюються в єдиній грошовій одиниці;

- періодичність – можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

До вимог, яких також слід дотримуватись при формуванні облікової політики, можна віднести такі, як:

- законність (обрані методичні прийоми, способи та процедури ведення бухгалтерського обліку не повинні суперечити чинному законодавству та нормативним документам з обліку);

- адекватність (облікова політика підприємства повинна відповідати особливостям умов його діяльності);

- єдність (облікова політика має бути єдиною для господарюючого суб’єкта незалежно від кількості його підрозділів, філій або дочірніх підприємств).

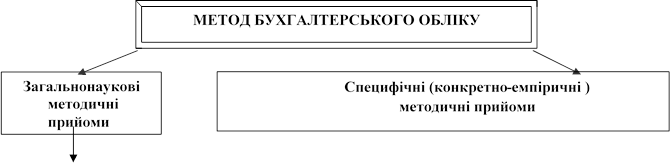

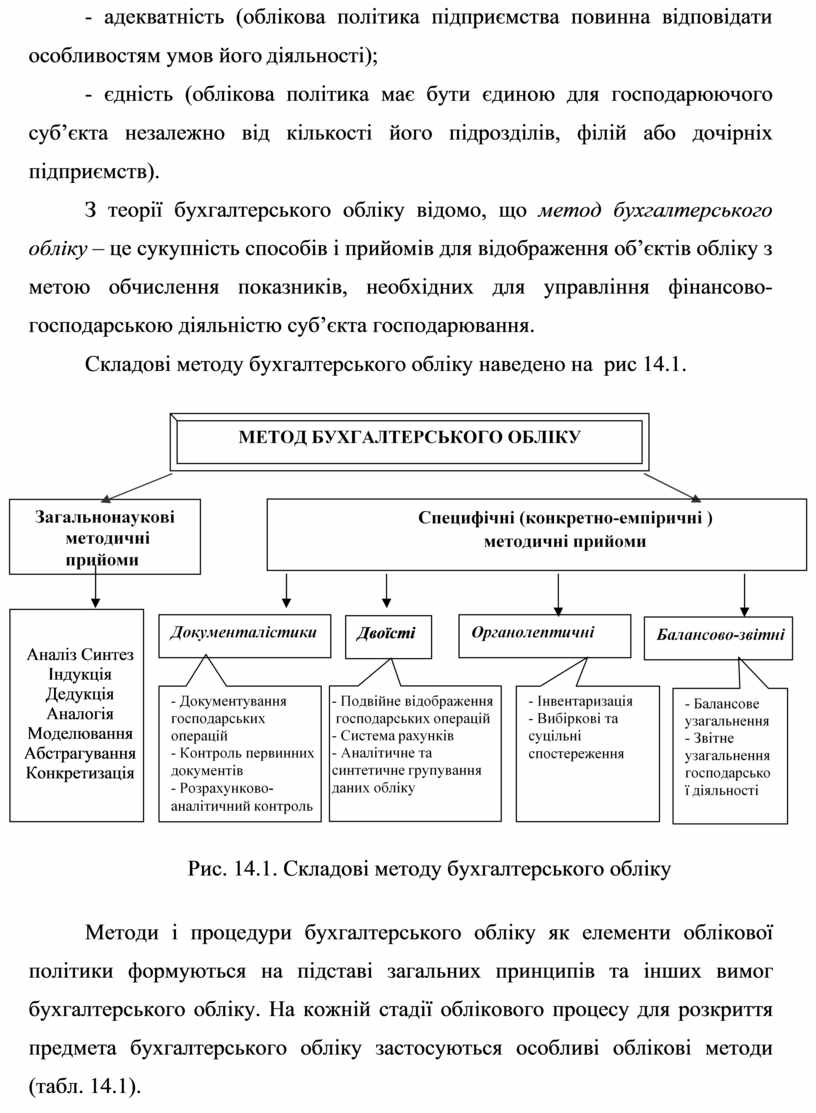

З теорії бухгалтерського обліку відомо, що метод бухгалтерського обліку – це сукупність способів і прийомів для відображення об’єктів обліку з метою обчислення показників, необхідних для управління фінансово- господарською діяльністю суб’єкта господарювання.

![]()

![]()

![]()

![]()

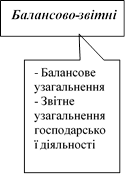

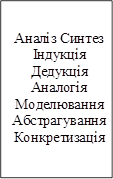

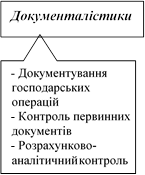

Складові методу бухгалтерського обліку наведено на

рис 14.1.

Складові методу бухгалтерського обліку наведено на

рис 14.1.

|

![]()

Рис.

14.1. Складові методу бухгалтерського обліку

Рис.

14.1. Складові методу бухгалтерського обліку

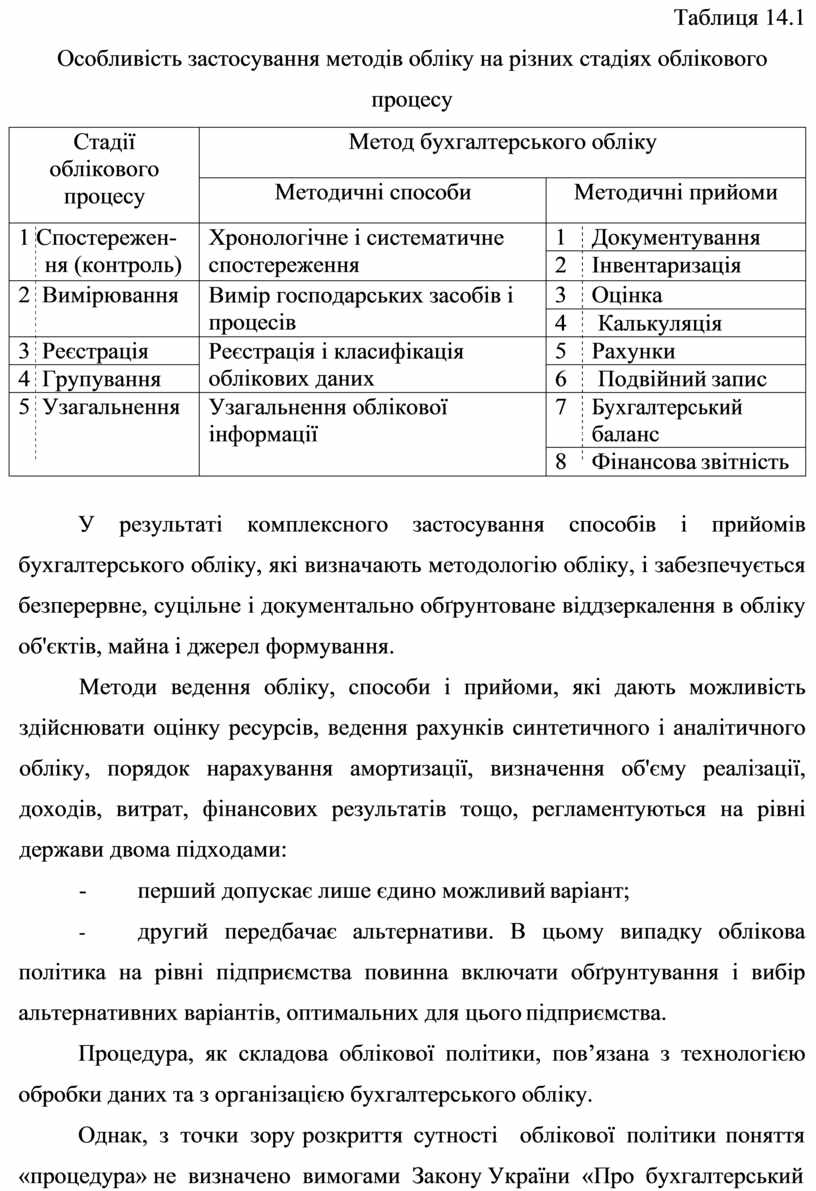

Методи і процедури бухгалтерського обліку як елементи облікової політики формуються на підставі загальних принципів та інших вимог бухгалтерського обліку. На кожній стадії облікового процесу для розкриття предмета бухгалтерського обліку застосуються особливі облікові методи (табл. 14.1).

Таблиця 14.1 Особливість застосування методів обліку на різних стадіях облікового

процесу

|

Стадії облікового процесу |

Метод бухгалтерського обліку |

|

|

Методичні способи |

Методичні прийоми |

|

|

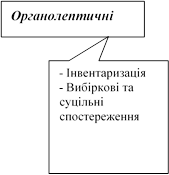

1 Спостережен- ня (контроль) |

Хронологічне і систематичне спостереження |

1 Документування |

|

2 Інвентаризація |

||

|

2 Вимірювання |

Вимір господарських засобів і процесів |

3 Оцінка |

|

4 Калькуляція |

||

|

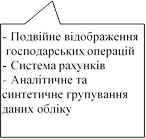

3 Реєстрація |

Реєстрація і класифікація облікових даних |

5 Рахунки |

|

4 Групування |

6 Подвійний запис |

|

|

5 Узагальнення |

Узагальнення облікової інформації |

7 Бухгалтерський баланс |

|

8 Фінансова звітність |

||

![]()

![]() У результаті комплексного

застосування способів і прийомів бухгалтерського обліку, які визначають

методологію обліку, і забезпечується безперервне, суцільне і документально

обґрунтоване віддзеркалення в обліку об'єктів, майна і джерел формування.

У результаті комплексного

застосування способів і прийомів бухгалтерського обліку, які визначають

методологію обліку, і забезпечується безперервне, суцільне і документально

обґрунтоване віддзеркалення в обліку об'єктів, майна і джерел формування.

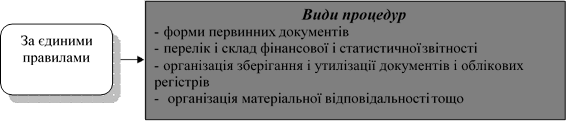

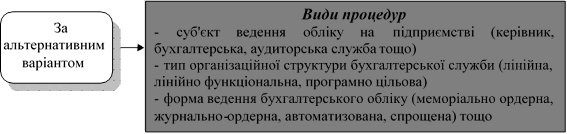

Методи ведення обліку, способи і прийоми, які дають можливість здійснювати оцінку ресурсів, ведення рахунків синтетичного і аналітичного обліку, порядок нарахування амортизації, визначення об'єму реалізації, доходів, витрат, фінансових результатів тощо, регламентуються на рівні держави двома підходами:

- перший допускає лише єдино можливий варіант;

- другий передбачає альтернативи. В цьому випадку облікова політика на рівні підприємства повинна включати обґрунтування і вибір альтернативних варіантів, оптимальних для цього підприємства.

Процедура, як складова облікової політики, пов’язана з технологією обробки даних та з організацією бухгалтерського обліку.

Однак, з точки зору розкриття сутності облікової політики поняття

«процедура» не визначено вимогами Закону України «Про бухгалтерський

облік і фінансову звітність в Україні» та іншими нормативними актами з ведення бухгалтерського обліку.

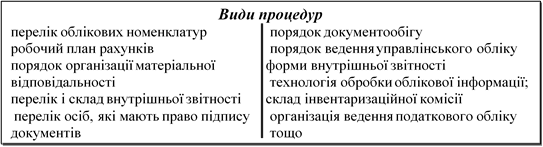

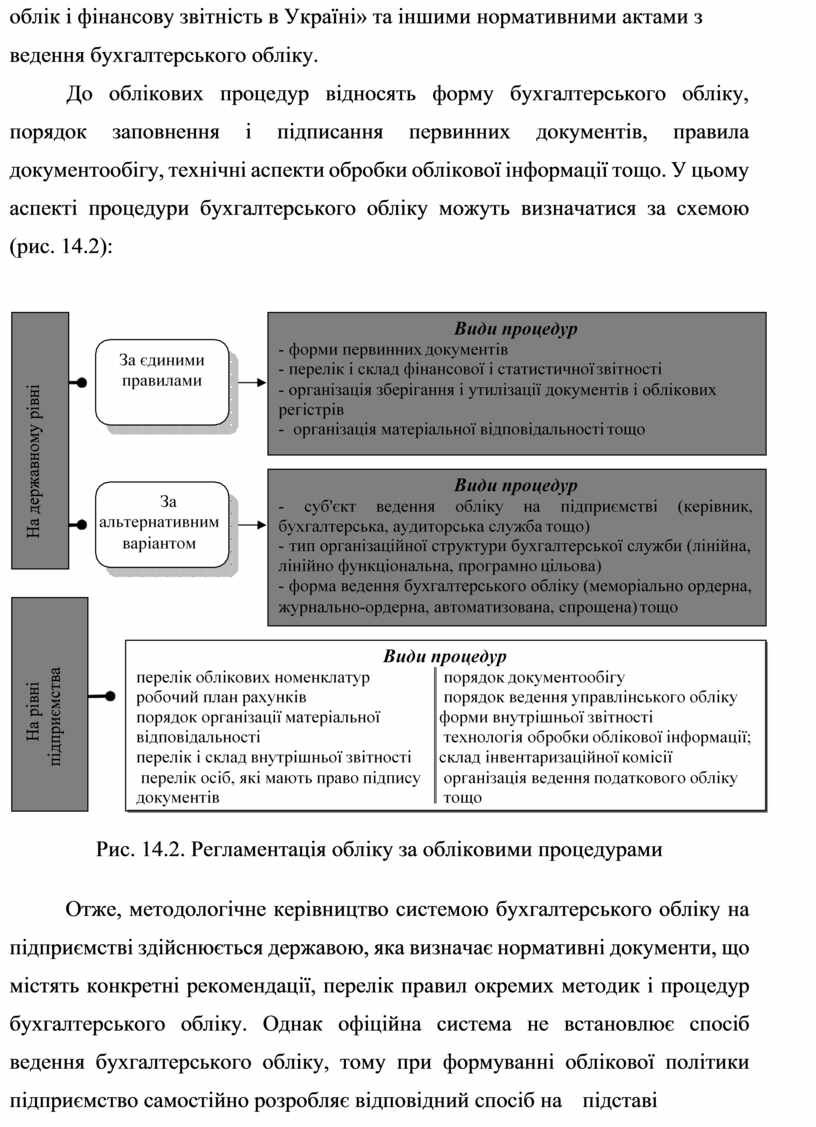

![]() До облікових процедур відносять форму

бухгалтерського обліку, порядок заповнення і підписання первинних документів,

правила документообігу, технічні аспекти обробки облікової інформації тощо. У

цьому аспекті процедури бухгалтерського обліку можуть визначатися за схемою

(рис. 14.2):

До облікових процедур відносять форму

бухгалтерського обліку, порядок заповнення і підписання первинних документів,

правила документообігу, технічні аспекти обробки облікової інформації тощо. У

цьому аспекті процедури бухгалтерського обліку можуть визначатися за схемою

(рис. 14.2):

Рис. 14.2. Регламентація обліку за обліковими

процедурами

Рис. 14.2. Регламентація обліку за обліковими

процедурами

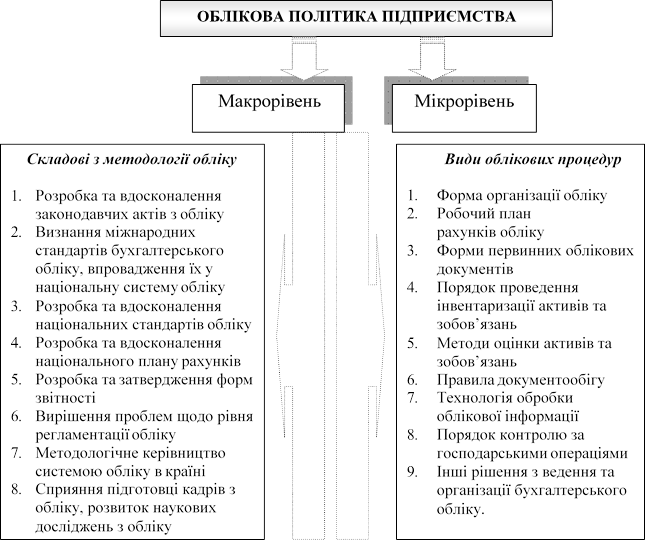

Отже, методологічне керівництво системою бухгалтерського обліку на підприємстві здійснюється державою, яка визначає нормативні документи, що містять конкретні рекомендації, перелік правил окремих методик і процедур бухгалтерського обліку. Однак офіційна система не встановлює спосіб ведення бухгалтерського обліку, тому при формуванні облікової політики підприємство самостійно розробляє відповідний спосіб на підставі

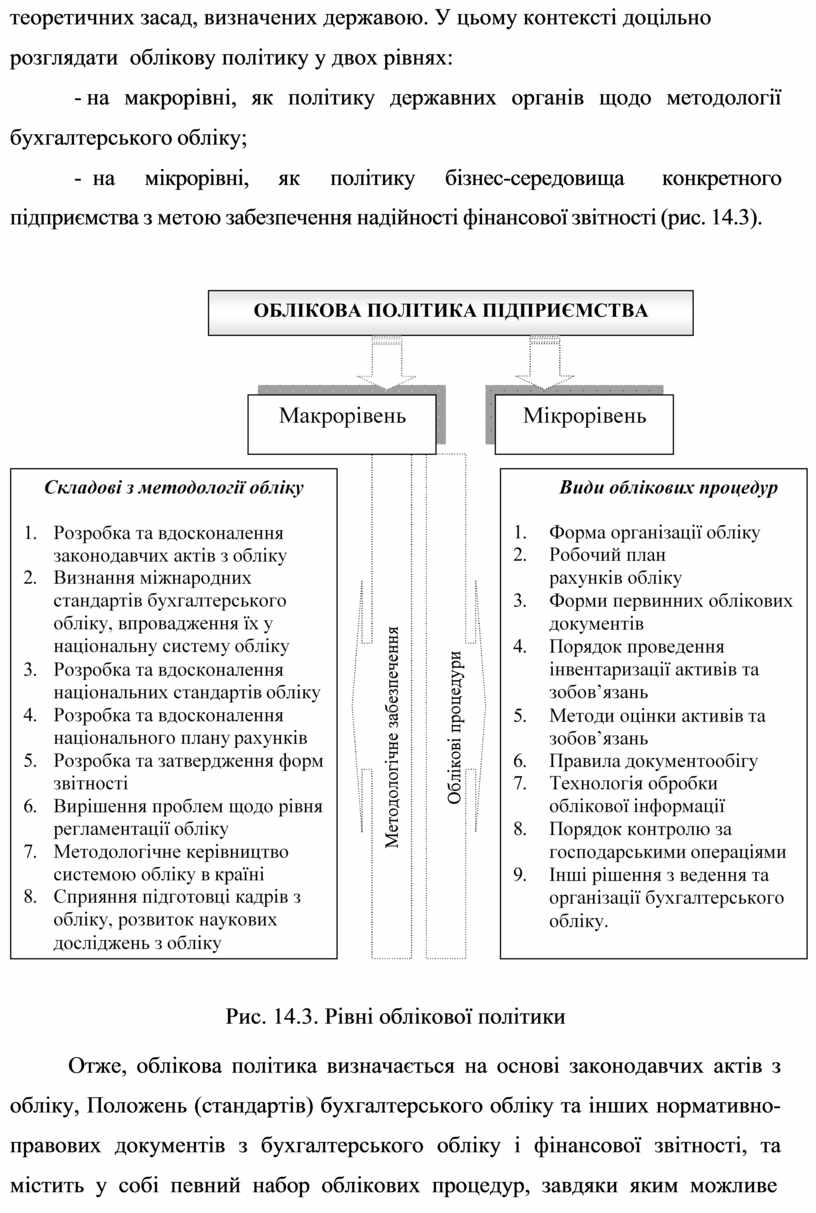

теоретичних засад, визначених державою. У цьому контексті доцільно розглядати облікову політику у двох рівнях:

- на макрорівні, як політику державних органів щодо методології бухгалтерського обліку;

-

![]()

![]() на мікрорівні, як політику бізнес-середовища конкретного підприємства з метою забезпечення надійності фінансової звітності (рис. 14.3).

на мікрорівні, як політику бізнес-середовища конкретного підприємства з метою забезпечення надійності фінансової звітності (рис. 14.3).

Рис. 14.3. Рівні облікової політики

Отже, облікова політика визначається на основі законодавчих актів з обліку, Положень (стандартів) бухгалтерського обліку та інших нормативно- правових документів з бухгалтерського обліку і фінансової звітності, та містить у собі певний набор облікових процедур, завдяки яким можливе

поєднання вимог держави і власних потреб підприємства щодо ведення обліку. Але вибір облікової політики залежить цілком від особливостей діяльності кожного конкретного підприємства.

Обов'язковою умовою ефективного формування облікової політики є мета, ради реалізації якої вона здійснюється. Наявність цілей є надзвичайно важливою властивістю управління. Облікову політику можна трактувати, з одного боку, як процес вибору певних варіантів, а з іншого, як інструмент упорядковування, регламентації облікових прийомів і методів.

Вибір тих або інших форм і методів ведення обліку наводить до того, що одні і ті ж факти господарського життя на різних підприємствах можуть інтерпретуватися в бухгалтерському обліку по-різному і, відповідно, по- різному впливати на балансові статті.

Тобто за допомогою облікової політики можна регулювати розмір балансових статей, впливати на показники фінансового стану і навіть оптимізувати оподаткування, іншими словами – ефективно управляти фінансовим станом підприємства, вибираючи ті альтернативи, які дають можливість, з одного боку, з максимальною мірою достовірності відображувати в обліку факти господарської діяльності, а з іншого – впливати на показники фінансового стану.

Недостатнє розуміння цього суб’єктами господарювання є одним з істотних чинників низької ефективності формування облікової політики в практиці ведення обліку вітчизняних підприємств.

Таким чином, головною метою формування облікової політики має бути здобуття максимального сумарного ефекту від діяльності підприємств. Визначення мети облікової політики також повинне включати пріоритети, стратегічні, тактичні та оперативні цілі діяльності підприємств. Під час формування мети облікової політики необхідно враховувати фінансову, інвестиційну, амортизаційну політику конкретного підприємства.

Мета будь-якої діяльності досягається шляхом постановки і вирішення певних завдань.

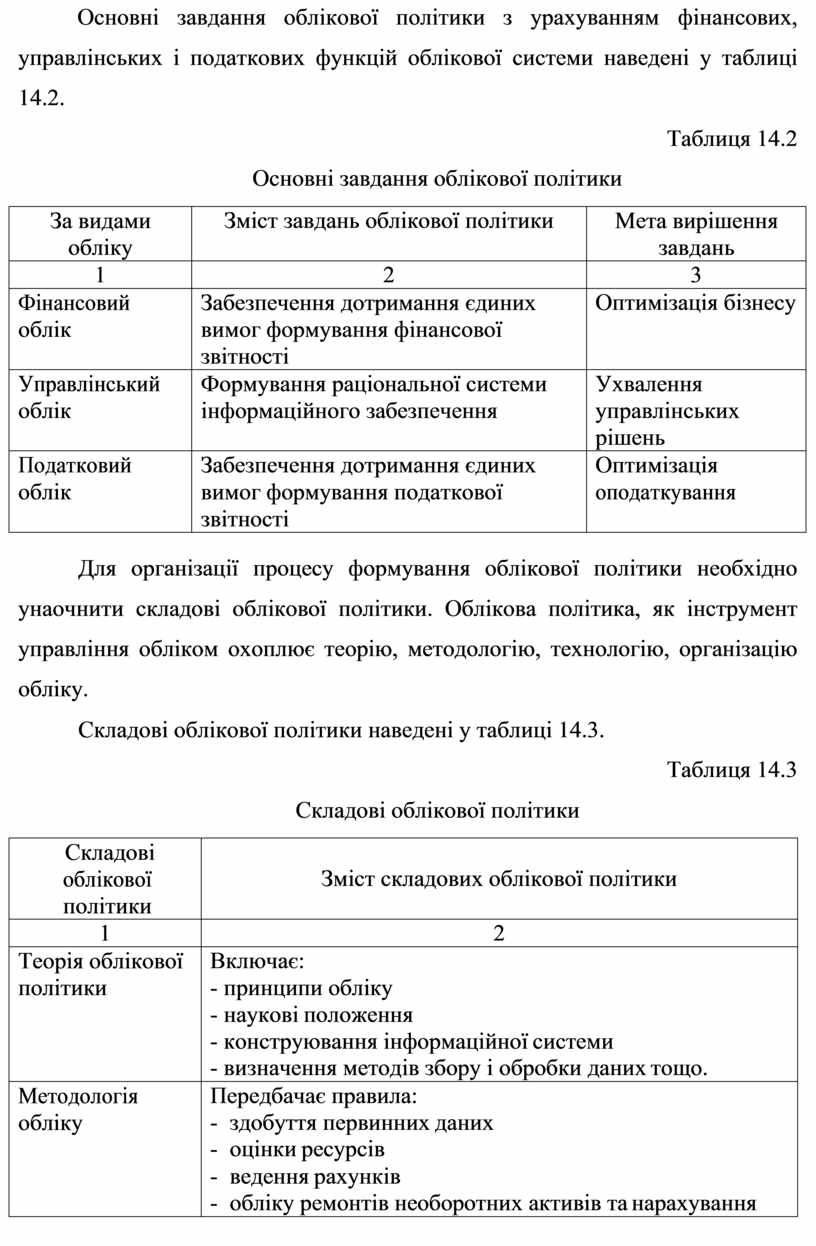

Основні завдання облікової політики з урахуванням фінансових, управлінських і податкових функцій облікової системи наведені у таблиці 14.2.

Таблиця 14.2

Основні завдання облікової політики

|

За видами обліку |

Зміст завдань облікової політики |

Мета вирішення завдань |

|

1 |

2 |

3 |

|

Фінансовий облік |

Забезпечення дотримання єдиних вимог формування фінансової звітності |

Оптимізація бізнесу |

|

Управлінський облік |

Формування раціональної системи інформаційного забезпечення |

Ухвалення управлінських рішень |

|

Податковий облік |

Забезпечення дотримання єдиних вимог формування податкової звітності |

Оптимізація оподаткування |

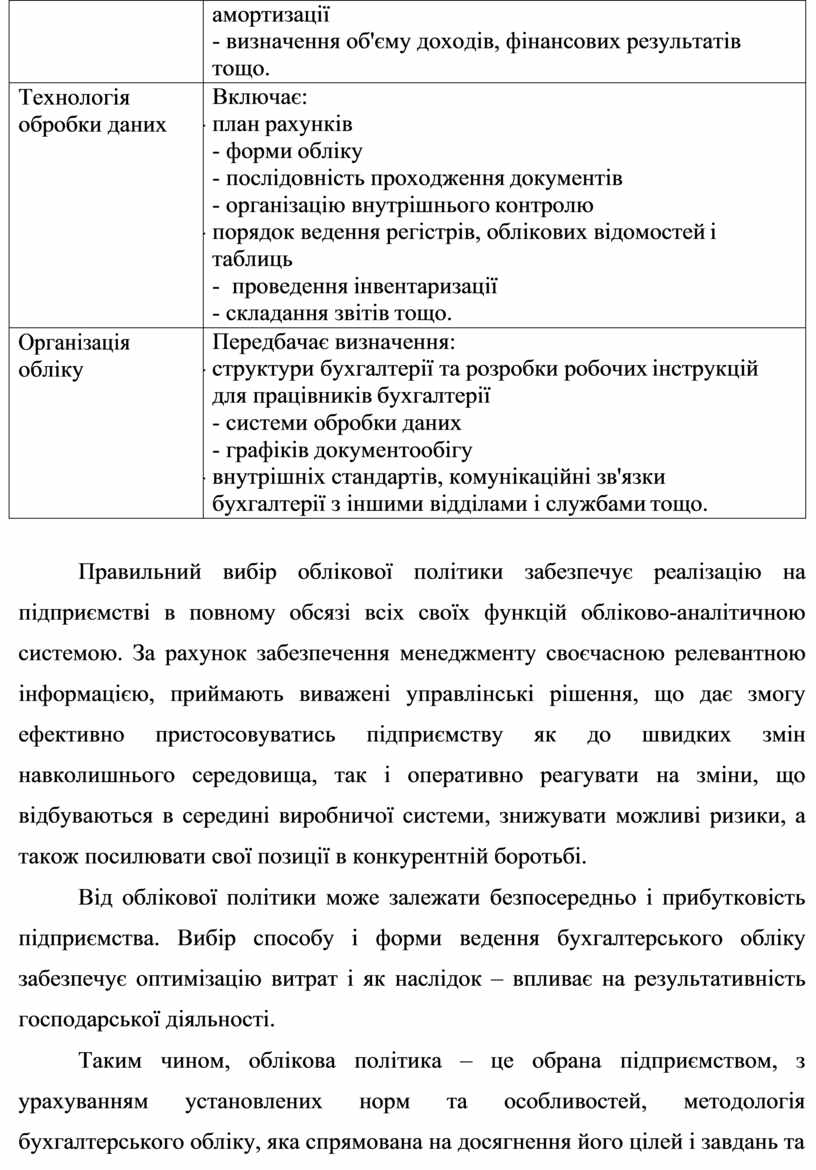

Для організації процесу формування облікової політики необхідно унаочнити складові облікової політики. Облікова політика, як інструмент управління обліком охоплює теорію, методологію, технологію, організацію обліку.

Складові облікової політики наведені у таблиці 14.3.

Таблиця 14.3

Складові облікової політики

|

Складові облікової політики |

Зміст складових облікової політики |

|

1 |

2 |

|

Теорія облікової політики |

Включає: - принципи обліку - наукові положення - конструювання інформаційної системи - визначення методів збору і обробки даних тощо. |

|

Методологія обліку |

Передбачає правила: - здобуття первинних даних - оцінки ресурсів - ведення рахунків - обліку ремонтів необоротних активів та нарахування |

|

|

амортизації - визначення об'єму доходів, фінансових результатів тощо. |

|

Технологія обробки даних |

Включає: - план рахунків - форми обліку - послідовність проходження документів - організацію внутрішнього контролю - порядок ведення регістрів, облікових відомостей і таблиць - проведення інвентаризації - складання звітів тощо. |

|

Організація обліку |

Передбачає визначення: - структури бухгалтерії та розробки робочих інструкцій для працівників бухгалтерії - системи обробки даних - графіків документообігу - внутрішніх стандартів, комунікаційні зв'язки бухгалтерії з іншими відділами і службами тощо. |

Правильний вибір облікової політики забезпечує реалізацію на підприємстві в повному обсязі всіх своїх функцій обліково-аналітичною системою. За рахунок забезпечення менеджменту своєчасною релевантною інформацією, приймають виважені управлінські рішення, що дає змогу ефективно пристосовуватись підприємству як до швидких змін навколишнього середовища, так і оперативно реагувати на зміни, що відбуваються в середині виробничої системи, знижувати можливі ризики, а також посилювати свої позиції в конкурентній боротьбі.

Від облікової політики може залежати безпосередньо і прибутковість підприємства. Вибір способу і форми ведення бухгалтерського обліку забезпечує оптимізацію витрат і як наслідок – впливає на результативність господарської діяльності.

Таким чином, облікова політика – це обрана підприємством, з урахуванням установлених норм та особливостей, методологія бухгалтерського обліку, яка спрямована на досягнення його цілей і завдань та

використовується з метою забезпечення надійності фінансової звітності та якісної системи управління.

Реалізація продуманої облікової політики суб’єктом господарювання дає змогу забезпечувати користувачів у повному обсязі необхідною обліково- аналітичною інформацією про фінансово-господарську діяльність підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.