Поделиться

Теоретичні та практичні основи аудиту та аудиторської діяльності.

Змістовний модуль 1. Предмет, мета та загальні принципи аудиту та аудиторської діяльності.

Лекція 1. Теоретичні, методичні та правові основи аудиту та аудиторської діяльності – 2 год.

План лекції:

Вся економічна система, як і господарство окремого суб'єкта, має свою цільову функцію, яка реалізується та досягається за допомогою ефективно діючого управління. Управління в економіці це систематичний, свідомий, цілеспрямований вплив на поведінку господарської системи, тобто на виробничо-комерційні процеси, що відбуваються в ній.

Однією із функцій управління є контроль. Контроль – порівняння планових і фактичних значень параметрів, аналогія із зовнішнім економічно-правовим середовищем, виявлення відхилень в параметрах, оцінка небезпечності розміру відхилень для системи, виявлення факторів, що викликали відхилення, а також визначення ступеня їх впливу, підготовка інформаційної бази для прийняття управлінських рішень.

Контроль — це процес, який забезпечує відповідне функціонування конкретного об'єкту, прийнятий управлінським рішенням і направлений на успішне досягнення поставленої мети. Основною метою контролю є об'єктивне вивчення фактичного стану справ у різних галузях суспільного і державного життя, виявлення тих факторів і умов, які негативно впливають на виконання прийнятих рішень і досягнення поставленої мети.

Контроль дає інформацію щодо процесів, які відбуваються в суб'єкта господарювання, допомагає приймати найбільш доцільні рішення із загальних і спеціальних питань розвитку підприємства, надає можливість судити про правильність прийнятих рішень, своєчасність і результативність їх виконання. Контроль як функція управління дозволяє своєчасно виявити і усунути ті умови і фактори, які не сприяють ефективному веденню виробництва і досягненню поставленої мети. Він допомагає скорегувати діяльність суб'єкта господарювання або окремих його виробничих підрозділів, дає можливість встановити, які саме служби і підрозділи підприємства, а також напрямки його діяльності сприяють досягненню поставленої мети і підвищенню результативності діяльності підприємства. Отже, контроль, будучи функцією управління, виступає засобом двостороннього зв'язку між об'єктом управління і системою управління, інформуючи про дійсний стан об'єкта і фактичне виконання управлінських рішень.

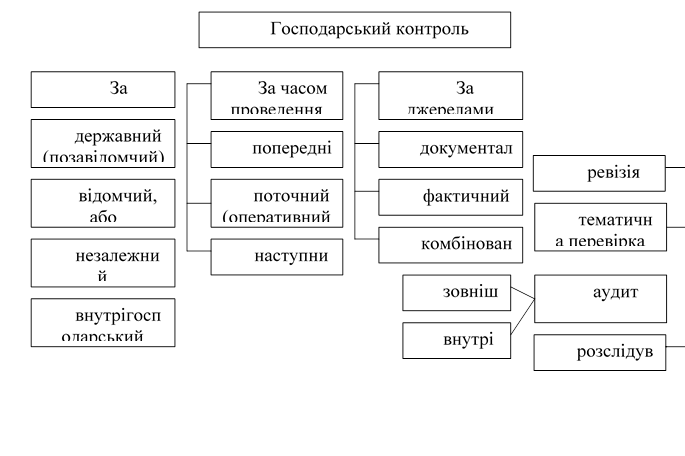

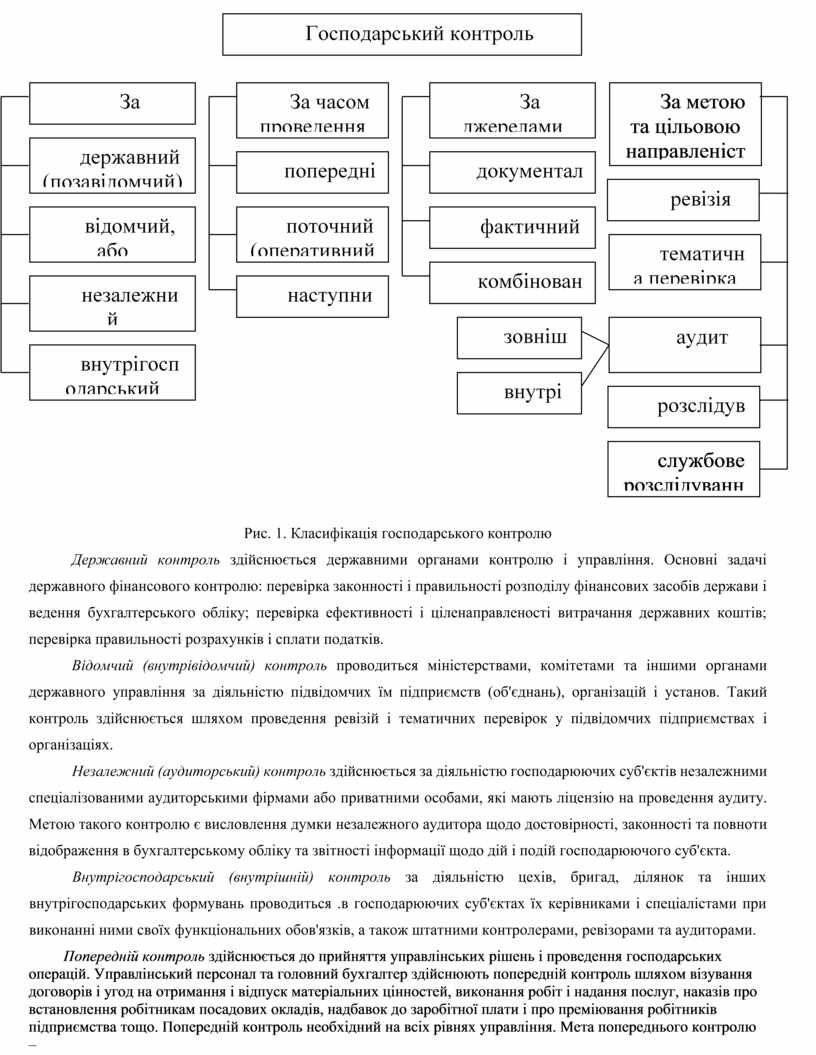

Господарський контроль в залежності від окремих ознак поділяється на види.

Класифікація господарського контролю

Класифікація господарського контролю наведена на рис. 1.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 1. Класифікація господарського контролю

Державний контроль здійснюється державними органами контролю і управління. Основні задачі державного фінансового контролю: перевірка законності і правильності розподілу фінансових засобів держави і ведення бухгалтерського обліку; перевірка ефективності і ціленаправленості витрачання державних коштів; перевірка правильності розрахунків і сплати податків.

Відомчий (внутрівідомчий) контроль проводиться міністерствами, комітетами та іншими органами державного управління за діяльністю підвідомчих їм підприємств (об'єднань), організацій і установ. Такий контроль здійснюється шляхом проведення ревізій і тематичних перевірок у підвідомчих підприємствах і організаціях.

Незалежний (аудиторський) контроль здійснюється за діяльністю господарюючих суб'єктів незалежними спеціалізованими аудиторськими фірмами або приватними особами, які мають ліцензію на проведення аудиту. Метою такого контролю є висловлення думки незалежного аудитора щодо достовірності, законності та повноти відображення в бухгалтерському обліку та звітності інформації щодо дій і подій господарюючого суб'єкта.

Внутрігосподарський (внутрішній) контроль за діяльністю цехів, бригад, ділянок та інших внутрігосподарських формувань проводиться .в господарюючих суб'єктах їх керівниками і спеціалістами при виконанні ними своїх функціональних обов'язків, а також штатними контролерами, ревізорами та аудиторами.

Попередній контроль здійснюється до прийняття управлінських рішень і проведення господарських операцій. Управлінський персонал та головний бухгалтер здійснюють попередній контроль шляхом візування договорів і угод на отримання і відпуск матеріальних цінностей, виконання робіт і надання послуг, наказів про встановлення робітникам посадових окладів, надбавок до заробітної плати і про преміювання робітників підприємства тощо. Попередній контроль необхідний на всіх рівнях управління. Мета попереднього контролю – попередити протизаконні дії посадових осіб, протизаконні та економічно недоцільні господарські операції; забезпечити економне та ефективне витрачання господарських ресурсів; не допустити невиробничих витрат.

Поточний (оперативний) контроль проводиться з метою виявити в процесі господарських операцій негативні відхилення в господарській діяльності, які в процесі попереднього або наступного контролю можуть бути не виявлені, знайти внутрігосподарські резерви подальшого росту ефективності виробництва.

При поточному (оперативному) контролі аналізуються показники оперативної звітності, здійснюються тематичні перевірки як вищестоящими організаціями, так і спеціалістами самих підприємств, організацій і фірм.

Наступний контроль проводиться після здійснення господарських операцій на підставі даних, зафіксованих у первинних документах, регістрах бухгалтерського обліку і в бухгалтерській звітності. Мета такого контролю - перевірка доцільності і законності господарських операцій за певний період, виявлення недоліків в роботі, порушень і зловживань, якщо вони були допущені. Він допомагає виявити і мобілізувати резерви для подальшого покращання всіх виробничих та економічних показників.

Найбільш висока дієвість, і ефективність контролю досягається послідовним поєднанням попереднього, поточного (оперативного) і наступного контролю.

Документальний контроль полягає у встановленні достовірності і законності господарських операцій за даними первинної документації, облікових регістрів і звітності, в яких вони знайшли відображення.

Фактичним називається контроль, при якому кількісний і якісний стан об'єктів, які перевіряються, встановлюються шляхом обстеження, огляду, обчислення, перерахунку, зважування, лабораторного аналізу та інших способів перевірки фактичного їх стану. До об'єктів контролю належать засоби підприємства, які включають в себе всі необоротні та оборотні активи.

Документальний і фактичний контроль тісно взаємопов'язані, оскільки тільки їх спільне проведення дозволяє встановити дійсний стан об'єкта перевірки. Поєднання документального і фактичного контролю називають комбінованим контролем.

Ревізія – це система контрольних дій, яка здійснюється за дорученням керівника вищестоящого органу управління або державними контролюючими органами, ревізійною групою або ревізором, за діяльністю підприємств і організацій, при якій встановлюється законність, достовірність та економічна доцільність здійснення господарських операцій, а також правомірність дій посадових осіб, які брали участь в їх здійсненні. Основна мета ревізії - виявлення фактів господарських і фінансових порушень, розкрадань, безгосподарності і марнування; встановлення причин і умов, що сприяли встановленим господарським порушенням і зловживанням та винних в цьому осіб; вживання заходів щодо відшкодування завданої шкоди як в процесі ревізії, так і після неї; внесення пропозицій щодо усунення недоліків і порушень, притягнення до адміністративної і кримінальної відповідальності осіб, які допустили порушення або зловживання.

Тематична перевірка включає вивчення однієї або декількох сторін виробничої або господарсько-фінансової діяльності підприємств. Наприклад, перевірка зберігання матеріальних ресурсів і раціонального їх використання; забезпечення зберігання і використання обладнання; перевірка правильності розрахунків з бюджетом тощо. Перевірки можуть здійснюватися аудиторами на замовлення господарюючих суб'єктів, їх ініціаторами є вищестоящі і державні органи.

Розслідування представляє собою процесуальну дію, в процесі якої встановлюють причетність окремих осіб до здійснення тих або інших порушень законності, пов'язаних з привласненням грошових коштів і матеріальних цінностей, безгосподарністю, посадовими зловживаннями. Розслідування здійснюється судово-процесуальними органами і регулюється особливим процесуальним законодавством.

Службове розслідування – це перевірка дотримання працівниками підприємства посадових обов'язків, а також нормативно-правових актів, регулюючих виробничі відносини в різних галузях економіки. Вона проводиться спеціальною комісією, яка створюється наказом керівника господарюючого суб'єкта, у випадках виявлення розкрадань, недостач, втрат і псування матеріальних цінностей, виготовлення бракованої продукції та в інших випадках.

2. Аудит як форма контролю

Аудит в залежності від суб'єкта здійснення поділяється на зовнішній і внутрішній.

Аудит (зовнішній) – це незалежна експертиза стану бухгалтерського обліку, фінансової звітності та висловлення думки аудитора щодо повноти, законності та достовірності відображених в них фінансово-господарських операцій господарюючого суб'єкта. Мета аудиту - висловлення думки аудитора щодо аудованої інформації і доведення цієї думки через аудиторський висновок до користувачів.

Обгрунтованість необхідності в аудиті

Нові умови господарювання (роздержавлення власності, створення самостійних підприємств, діяльність яких заснована на недержавних формах власності) зумовили необхідність виникнення та розвитку аудиту.

Потреба в послугах аудиту є безумовною. Наведемо основні обставини, які підтверджують його необхідність:

> операції фірми (компанії) можуть бути численними і складними. Інформацію про них користувачі не можуть одержати самостійно і потребують послуг аудиторів;

> користувачі фінансової інформації, як правило, не мають доступу до облікових записів підприємств, крім того, їм не вистачає досвіду роботи з обліковими документами. Тому вони вимушені запрошувати професійних аудиторів для виконання ними роботи, яку самостійно виконати не можуть;

> наслідки рішень, які приймаються користувачами, можуть бути настільки значними для них, що достовірність і повнота інформації їм абсолютно необхідні.

Практика аудиту в найбільш розвинутих країнах (Великобританія, США) дозволяє виділити три підходи щодо необхідності аудиту: потреби потенційного чи існуючого інвестора, теорія агентів і теорія мотивації. Розглянемо їх докладніше.

Підхід, що враховує потреби потенційного чи існуючого інвестора, полягає в тому, що кожен інвестор компанії не має впевненості у достовірності показників фінансової звітності. Актуальність цієї проблеми загострюється із зростанням класу акціонерів, які фактично не мають відношення до управління компаніями. Отже, підтверджуючи публічну звітність, аудитор виступає певним гарантом порядності у відносинах між інвесторами (акціонерами) та менеджерами господарюючого суб'єкта.

Теорія агентів (або керуючих) – це потреба в аудиті на замовлення власників. Власники, як правило, наймають для управління своїми фірмами виконавчих директорів, а самі безпосередньо справами фірми не займаються. Результати діяльності вони вивчають через фінансову звітність. Підтверджуючи звітність, аудитор виступає гарантом порядності та чесності керуючих господарюючим суб'єктом в питаннях розпорядження майном власника. Ця теорія вказує на потенційний конфлікт інтересів власника і керівника.

Теорія мотивації пояснюється тим, що менеджери більш відповідально будуть ставитись до складання звітності, якщо знатимуть про обов'язковість її перевірки аудитором. Це знижує ймовірність помилок, зловживань, шахрайства, тобто сприяє отриманню споживачами достовірної публічної звітності.

Для України ці підходи стали актуальними тільки з розвитком ринкових відносин, коли виникла необхідність в об'єктивній фінансовій інформації. Але розвиток аудиту в Україні стримується слабким розвитком ринкових відносин. У порівнянні з іншими країнами, які раніше теж мали планову економіку, Україна розпочала реформи з суттєвим запізненням. І хоча у зв'язку з цим, з одного боку, був втрачений дорогоцінний час, що призвело до загострення деяких проблем, з іншого боку, ця обставина надає сьогодні деякі переваги у можливості вивчення досвіду країн, які мали аналогічні вихідні умови.

3. Суть аудиту та його завдання

Становлення аудиту – процес досить тривалий. З часом міняються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємким, щоб охопити всю широту завдань, які постають перед ним.

Аудит починається з незалежної перевірки фінансової звітності та вираження думки аудитора щодо її достовірності, повноти і законності відображених господарських операцій. З ростом ринкових відносин потреби щодо аудиторських послуг зростають, а отже, розширюються рамки тлумачення аудиту.

Визначення аудиту в нормативних документах

Законом України "Про аудиторську діяльність" дається наступне визначення аудиту: "аудит – це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам".

Національним нормативом № 3 "Мета та загальні принципи аудиту фінансової звітності" метою аудиту визначено "висловлення аудитором висновку про те, чи відповідає фінансова звітність, в усіх суттєвих аспектах, інструкціям, які регламентують порядок підготовки і представлення фінансових звітів".

Мета аудиту

Аудит – це дослідження, а будь-яке дослідження визначається поставленою метою. Визначення мети необхідно, щоб створити деяку структуру, яка допомогла б аудитору зібрати необхідну кількість актуальних свідчень при виконанні аудиту. Мета аудиту визначається предметом аудиторської перевірки. В загальному значенні мета аудиту полягає в досить глибокому і докладному ознайомленні з предметом аудиторської перевірки, щоб скласти про нього компетентну думку.

Заслуговує на увагу визначення аудиту в США. Комітет з основних концепцій аудиту американської асоціації бухгалтерів (ААА) дає таке визначення аудиту: "Аудитом називають систематичний процес об'єктивного збору і оцінки свідчень про економічні дії і події з метою установлення ступеня відповідності цих тверджень встановленим критеріям, надання результатів перевірки зацікавленим користувачам". Таке широке тлумачення аудиту дозволяє передати багатогранні цілі, яких може досягти аудит, і різноманітність предметів дослідження, на яких може бути зосереджена увага аудитора в процесі конкретної аудиторської діяльності.

В залежності від користувачів виникає необхідність в засвідченні аудитором різної фінансової інформації. В умовах ринку підприємства, кредитні установи, інші господарюючі суб'єкти вступають в договірні відносини щодо використання майна, грошових коштів, здійснення комерційних операцій та інвестицій. Довіра в цих відносинах повинна бути підкріплена можливістю для всіх учасників угод одержувати і використовувати фінансову інформацію, достовірність якої підтверджена незалежним аудитором. Незалежне підтвердження інформації про результати діяльності підприємств і дотримання ними норм законодавства необхідні державі для прийняття рішень в галузі економіки і оподаткування. Аудиторські перевірки необхідні також державним органам, судам, прокурорам та слідчим для підтвердження достовірності фінансової інформації, яка є комерційною таємницею.

Користувачі аудиту

В ринкових умовах господарювання фінансовий стан кожного господарюючого суб'єкта залежить від його взаємовідносин з іншими суб'єктами господарювання, і тому зростає потреба у достовірній обліковій і звітній інформації про їх діяльність. Зокрема, об'єктивна і достовірна інформація про діяльність деяких господарюючих суб'єктів необхідна:

• власникам господарюючих суб'єктів для визначення стратегії їх розвитку;

• інвесторам (місцевим та іноземним) при вкладанні своїх капіталів у інші господарюючі суб'єкти;

• банкам для прийняття рішення про доцільність надання кредиту;

• постачальникам для одержання гарантій повної оплати за відвантажені товари, виконані роботи та надані послуги;

• акціонерам для контролю за роботою адміністрації товариства;

• державним органам для планування потреб макроекономіки та оцінки податкових надходжень до бюджету тощо;

• державним органам, судам, прокурорам та слідчим для підтвердження достовірності фінансової інформації, що їх цікавить, включаючи інформацію, яка є комерційною таємницею.

Користувачі, для яких достовірність фінансової інформації є досить значною, вимагають засвідчення її аудитором. При цьому слід пам'ятати, що запити споживачів інформації є досить різними. Інформаційні потреби основних користувачів фінансових звітів показані в табл. 1.1

Таблиця 1

Інформаційні потреби основних користувачів фінансових звітів

|

Користувачі звітності |

Інформаційні потреби |

|

Інвестори, власники |

Придбання, продаж та володіння цінними паперами. Участь в капіталі підприємства. Оцінка якості управління. Визначення суми дивідендів, що підлягають розподілу |

|

Керівництво підприємства |

Регулювання діяльності підприємства |

|

Банки, постачальники та інші кредитори |

Забезпечення зобов'язань підприємства. Оцінка здатності підприємства своєчасно виконувати свої зобов'язання |

|

Замовники |

Оцінка здатності підприємства своєчасно виконувати свої зобов'язання |

|

Працівники підприємства |

Оцінка здатності підприємства своєчасно виконувати свої зобов'язання. Забезпечення зобов'язань підприємства перед працівниками |

|

Органи державного управління |

Формування макроекономічних показників |

Завдання аудиту

Завдання аудиту визначається його метою. На сучасному розвитку економіки в Україні основним завданням аудиту є збирання достовірної вихідної інформації про господарсько-фінансову діяльність суб'єкта господарювання і формування на цій основі висновків про його реальний фінансовий стан.

Аудит повинен бути організований так, щоб адекватно відображати всі аспекти діяльності суб'єкта, що перевіряється, настільки, наскільки вони відповідають перевіреній фінансовій інформації. Для того, щоб скласти думку, аудитор повинен одержати обгрунтовану гарантію того, що інформація у бухгалтерській документації та інших джерелах даних достовірна і достатня. Аудитор повинен також вирішити, чи правильно відтворена в обліку і звітності відповідна інформація.

Виконання основного завдання направлене на задоволення потреб всіх користувачів звітності. Проте, аудитор, на відміну від інших суб'єктів контролю, виступає діловим партнером клієнта, який, перевіряючи, повинен надавати різнобічну допомогу клієнту в усіх його справах. Тому аудит паралельно з основним завданням виконує функціональні завдання: коригування, оперативного контролю і стратегічні завдання.

Завдання коригування – у випадку, якщо за результатами проведеного аудиту аудитором зроблені негативні висновки, він може на прохання клієнта видати рекомендації щодо виправлення помилок (але не виправляти їх).

Завдання оперативного контролю – систематичний контроль безпосередньо в процесі діяльності суб'єкта з метою попередження помилок або вибору оптимальних рішень (не приймати рішення, а допомагати у їх виборі).

Стратегічні – обгрунтування оптимальної або пропозиція альтернативної стратегії та перспективної програми розвитку суб'єкта господарювання на підставі даних, одержаних у процесі аудиту.

4. Виникнення аудиту в світі та в Україні

Слово "аудит" походить від латинського "аиdiо" (він слухає, відповідно "аиditог" - той, хто слухає). В середньовічній Європі, коли грамотних та писемних людей було мало, аудитором називали службовця, який повинен був вислуховувати звіти посадових осіб. На початковому етапі розвитку аудиту на аудитора покладались функції контролю за діяльністю посадових осіб з метою викриття фактів обману та шахрайства.

Ще в стародавньому світі, як тільки функції володіння і управління власністю були поділені між такими основними суб'єктами господарювання того періоду, як держава і рабовласницький маєток, була вперше усвідомлена необхідність аудиту. Зокрема, давньоримські джерела, що збереглись до нашого часу, свідчать, що облік, як правило, вели одночасно і незалежно один від одного двоє спеціально призначених осіб. Така організація облікового процесу, передусім, була зумовлена бажанням запобігти розкраданню державної скарбниці або майна окремого рабовласника. Водночас вона служила для підтвердження точності звітності. Крім того, для перевірки правильності облікових записів, використовували інвентаризацію. Але і на ці прийоми контролю цілком не покладались.

Традиційною для тих часів була так звана практика "прослуховування" бухгалтерів. Прагнучи одержувати якомога більший прибуток, власники, що наймали управлінців, призначали контролерів, до обов'язків яких входило вислуховувати підзвітних осіб. Так здійснювався контроль на приватному рівні. На державному ж рівні створювались спеціальні органи (облікові управління), які контролювали збір податків та державні витрати.

Вважається, що аудит як вид професійної діяльності виник в Англії. Одними з найдавніших англомовних облікових документів, які дійшли до наших часів, є згадки про аудит в архіві Казначейства Англії і Шотландії 1130 р., також є дані про існування аудиту з 1299 р. та до 1324 р., коли королівським указом були призначені аудитори в графствах Оксфорд, Беркшир, Південний Емптон, Уілтс, Самсет і Дорсет. У XVI ст. правовий контроль облікових книг був офіційно введений в багатьох країнах світу. Для позначення особи, яка здійснювала перевірку облікових записів в Англії вже використовувався термін "аудитор".

Тому не дивно, що перший в світі законодавчий акт, що регулював діяльність аудиторів, був виданий у 1285 році королем Англії Едвардом І. Відповідно до цього Закону від імені держави надавались певні привілеї аудиторам, якими були не тільки особи з числа довірених слуг сеньйорів, але й деякі категорії цивільних службовців.

Згідно з законом, метою перших обов'язкових перевірок був незалежний розгляд бухгалтерських записів і звітів, а роботу осіб, які їх проводили, прирівнювали майже до фінансового аудиту в сучасному його розумінні. Аудит передбачав лише ретельну звірку фактів із документами та іншими даними. Тому робота аудиторів цього періоду полягала в детальній перевірці кожної господарської операції. Концепція вибіркової перевірки як аудиторської процедури ще була невідомою. Як правило, аудит проводився для замовника (горянина, короля) окремою особою, а у випадку суспільного оголошення його результатів – комісією. Аудитори того часу ще не мали фахового статусу, хоча вже й були зобов'язані проводити перевірку чесно, із знанням справи, з належною увагою і повагою до інтересів особи, яка їх запросила. Незалежність аудитора досягалась за допомогою його призначення "замовником" і забороною будь-яких приватних контактів між ним і особою, що перевірялась.

У ХYІІ-ХІХ ст., коли фінансові кризи перетворились в актуальну проблему, аудит набув найбільшого розвитку. Як наслідок криз збільшувалася кількість збанкрутілих підприємств, що підвищувало попит на бухгалтерів-експертів, які б захищали інтереси населення. Фактична робота аудитора полягала в контролі за правильністю ведення бухгалтерського обліку і складання звітності. Після закінчення кризи почався стрімкий розвиток акціонерних товариств. Зацікавлені особи стали вимагати достатнього для прийняття рішень обсягу інформації, що містилась в річних звітах, і обов'язкового оприлюднення цих звітів та висновків аудиторів.

Першим документально зафіксованим випадком проведення незалежного аудиту спекулятивної діяльності акціонерних товариств вважається крах "Південноморської Компанії" у Великобританії в 1720 році. Ця подія в історії відома як "Південноморський пузир". Коли з'ясувалося, що директорат компанії неспроможний ані виконати взяті зобов'язання по сплаті дивідендів, ані викупити випущені в біржовий обіг акції, у справу втрутились державні органи. Ними був призначений бухгалтер на ім'я Чарльз Снел для незалежної додаткової перевірки допоміжних облікових записів цієї компанії.

В цей же період з метою запобігання недобросовісних угод, була започаткована практика державного регулювання фахової діяльності облікових працівників. Важливим досягненням стало визнання на державному рівні необхідності проведення незалежного аналізу рахунків великих та малих підприємств. Знову ж таки першим у сфері законотворення виступив уряд Великобританії. У 1720 р. парламент цієї країни прийняв "Акт про Мильний пузир", що забороняв корпоративну форму підприємницької діяльності і єдиною можливою визнавав партнерство. Лише у 1825 р. акт було скасовано під тиском громадськості. З 1844 р. у Великобританії вийшла серія законів про компанії, згідно з якими їх керівники були зобов'язані один раз протягом року надавати акціонерам підписаний ними балансовий звіт підприємства і запрошувати незалежного бухгалтера (аудитора) для перевірки і підтвердження звітності перед акціонерами.

Досвід Англії в розвитку аудиту мав великий вплив на інші країни і передусім на США. Аналогічні закони про обов'язковий незалежний аудит дещо пізніше були прийняті у Франції (1867) І США (1887).

Незважаючи на такий прогрес в аудиторській практиці, лише в другій половині XIX ст. професійний аудитор увійшов на повних правах до ділового світу. Це було пов'язано з будівництвом залізниць і зростанням кількості страхових компаній, банків та акціонерних товариств. У кінці XIX ст. роз'їзні аудитори вже відвідували розкидані по всій країні транспортні агентства з метою оцінки ступеня відповідальності адміністрації за майно і систему звітності.

І тільки наприкінці XIX ст. незалежний аудит сформувався як самостійна сфера професійної практичної діяльності. Зміни в попиті на аудиторські послуги в США на початку XX ст. стали причиною докорінних змін ряду цілей аудиту. Подальший розвиток ринкових відносин вимагав великих капітальних вкладень, що призводило до збільшення ризику. Для дисконтування акцій на фондовій біржі, одержання позик від приватних осіб або банківських кредитів тощо, стало правилом надавати зацікавленим особам фінансову звітність своєї компанії, перевірену на предмет її точності і достовірності. Такі послуги в масовому порядку надавали незалежні бухгалтери (аудитори). В той же період почалось створення різноманітних організацій або спілок професійних бухгалтерів, які вимагали від урядів своїх країн законодавчого оформлення їх діяльності.

До 1929 р. об'єктом аудиторської перевірки були лише результати господарської діяльності (прибуток або збиток). Після "Великої депресії" Комісією з цінних паперів і бірж (5ЕС) були розроблені спеціальні вимоги щодо змісту і структури аудиторського висновку. Даний документ повинен був містити дату, описувати всі деталі проведення роботи, чітко визначати думку аудитора щодо представленої звітності, принципів і процедур обліку. Ці вимоги призвели до поділу висновку на два параграфи. Перший – опис проведеної роботи, другий – вираження думки аудитора.

На ранньому етапі розвитку аудиту була відсутня система внутрішнього контролю. Прийоми аудиту в той час полягали переважно в детальній перевірці кожної операції, а тестування або вибіркова перевірка як аудиторські процедури відомими не були. Такий аудит отримав назву підтверджуючого аудиту.

Період до 60-х років XX ст. супроводжувався лише несуттєвими змінами в цілях і методах аудиту. Основна увага, як і раніше, приділялась визначенню достовірності фінансової звітності, яка підлягала перевірці, причому досить багато технічних прийомів аудиту цього періоду були створені безпосередньо з метою виявлення перекручень. У спеціальній літературі продовжував зберігатись деякий дисонанс з питань відповідальності аудитора за виявлення фактів перекручень у ході аудиторської перевірки. Зрештою, переважна кількість спеціалістів зійшлись на думці, що виявлення помилок і порушень все ще залишається метою зовнішнього аудиту, але не головною.

Щодо цілей сучасного зовнішнього аудиту країн ринкової економіки, то в деяких з них аудитором повинен бути зроблений висновок про відповідність фінансової звітності підприємства, що перевіряється, законодавству країни (Німеччина, Франція, Італія), у ряді інших – про достовірність звітності та їх відповідність фаховим стандартам бухгалтерського обліку (Канада, США, Японія), у третіх – обидва критерії водночас (Великобританія).

Початок 70-х років XX ст., по суті, виявився відправною точкою нового етапу в історії аудиту – його гармонізації на регіональному та інтернаціоналізації на міжнародному рівнях.

Початок інтернаціоналізації аудиту було покладено створенням у 1977 р. Міжнародної Федерації Бухгалтерів із штаб-квартирою в Нью-Йорку, на яку, зокрема, були покладені функції розробки Етичного Кодексу Професійних Бухгалтерів, Міжнародних Стандартів Аудиту, бюлетенів з аудиту, положень про державний і управлінський облік, посібників з професійної освіти і аудиту державних підприємств. Слід відзначити, що Міжнародна Федерація Бухгалтерів не має права вимагати від організацій-членів приведення стандартів своїх країн у відповідність до міжнародних, застосовувати будь-які санкції до них. Ці факти є свідченням вибору шляху добровільної інтернаціоналізації нормативної бази аудиту, кваліфікаційного рівня професійних бухгалтерів (аудиторів) країн світового співтовариства.

Сьогодні відбувається третій етап розвитку аудиту як такого, що орієнтований на ризик. При проведенні перевірок або консультуванні аудиторських фірм, в першу чергу, розраховують можливий ризик (за спеціально розробленими формулами). Як правило, в сучасних умовах аудиторська перевірка проводиться вибірково – в основному там, де існує ризик максимальної помилки або шахрайства.

На підставі викладених подій можна виділити основні етапи розвитку і становлення аудиту (рис. 1.3).

Україна до 1991 року розвивалась як адміністративно-територіальна одиниця Росії, тому виникнення аудиту в Україні своїми коренями входить до часів Російської імперії.

Перша згадка про аудиторів в Росії відноситься до початку XVIII ст., де аудиторами називали військових слідчих.

Звання аудитора в Росії було введено Петром І, який у військовому статуті 1716 р. і в "Табелі про ранги" до військових чинів відніс і аудитора. Це звання Петро І ввів, користуючись прикладом Польщі, де аудитором спочатку називали суддю, потім особу, яка брала участь у судовому слуханні, і слідчого. В 1797 р. аудитори були переведені в цивільні чини, а в 1833 р. з метою навчання аудиторів у Петербурзі була заснована школа, названа пізніше Аудиторським училищем.

За своїм характером посада аудитора поєднувала в собі посади діловода, судового секретаря і прокурора. Після проведення в Росії військо-судової реформи 1867 р. посаду аудитора було скасовано.

На жаль, спроби організації наприкінці XIX - поч. XX ст. в Росії Інституту присяжних бухгалтерів (рахівників) Російської Імперії не просунулися далі підготовки документів, які регламентують його діяльність.

Професійну організацію бухгалтерів Російської Імперії так і не вдалось створити, проте аудит як явище мав місце. В Росії незалежна перевірка щорічних звітів акціонерних товариств проводилась ревізійними комісіями, але не на професійному рівні; ці комісії складались з акціонерів, які частіше були недосвідченими з питань обліку.

До 1987 р. в СРСР проблема методології і організації аудиту не тільки не вирішувалась, але і не порушувалась зовсім. Перші зародки аудиту можна віднести до 1987-1989 рр., коли на рівні міністерств фінансів союзних республік були створені госпрозрахункові контрольно-ревізійні групи і групи інаудиту (в Україні було створене дочірнє відділення "Інаудиту", яке називалось "Іна-удит-Україна") в силу необхідності контролювати спільні (з участю іноземного капіталу) підприємства.

Проте, значні просування в розвитку аудиту в Україні були зроблені після розпаду Радянського Союзу.

У 1989 р. з виникненням в Україні (на той час ще союзній республіці СРСР) спільних підприємств (СП) іноземною стороною було поставлене питання про аудиторське підтвердження результатів фінансово-господарської діяльності СП, що стало передумовою створення в Києві дочірнього відділення союзної аудиторської фірми "Інаудит" під назвою "Інаудит-Україна". До складу першої аудиторської фірми увійшли колишні держслужбовці контрольно-ревізійного управління Мінфіну України.

В Україні аудит виникає у відповідь на соціальне замовлення, причому відразу як аудит підтверджуючий (при підтвердженні звітності СП) і консультаційно-орієнтований (на замовлення клієнтів). Попит стає досить високим. Частина таких консультантів залишили попередні місця роботи і зайнялися виключно аудиторськими послугами. Проте їх стан де-юре лише частково визнавався тільки дещо застарілою союзною постановою. Тому до кінця першого року незалежності нашої країни кращі інтелектуальні сили вітчизняного аудиту об'єдналися в Спілку аудиторів України (САУ).

У Києві 14 лютого 1992 р. на з'їзді аудиторів було прийнято Статут громадського об'єднання громадян, які здійснюють аудиторську діяльність - Спілки аудиторів України (САУ). Метою діяльності САУ було визнано об'єднання зусиль аудиторів для захисту своїх законних прав та інтересів і сприяння розвитку аудиторської діяльності. Головами Спілки аудиторів у свій час були обрані проф. В.В. Сопко, О.В. Кужель, проф. І.І. Пилипенко, який і до сьогодні обіймає цю посаду.

З метою сприяння розвитку, вдосконаленню та уніфікації аудиторської справи в країні в 1993 р. було створено незалежний самостійний орган - Аудиторську палату України (АПУ). Головним завданням АПУ є сприяння розвитку аудиту в країні, вирішення на єдиній методологічній основі принципових питань аудиторської діяльності в Україні. Створені й регіональні відділення АПУ.

Формально говорити про виникнення цілісної системи аудиту в Україні можна лише з 1993 р. з прийняттям Закону України "Про аудиторську діяльність".

У 1995-1996 рр. були прийняті тимчасові вітчизняні нормативи з аудиту, а починаючи з 01.01.99 в Україні були введені постійно діючі національні нормативи з аудиту.

З березня 1997 р. в Україні виходить офіційний журнал "Вестник бухгалтера й аудитора Украины", присвячений питанням аудиту, який видається Спілкою аудиторів України та Федерацією професійних бухгалтерів і аудиторів України. Журнал орієнтований на професійно підготовлених спеціалістів і тих, хто прагне ними стати.

Питанням аудиту також був присвячений журнал "Вестник аудитора Украины", який видавався Спілкою аудиторів України, АТ "Бизнес Информ" та Харківським відділенням САУ з листопада 1993 р. по 1998р.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.