Поделиться

Задания для практической самостоятельной работы

Теоретико-методологические, организационные и информационные аспекты финансового анализа (семинар учебным планом не предусмотрен)

2.2. Анализ финансового состояния коммерческой организации (4 часа) Вопросы для обсуждения: Подготовка информационной базы к проведению анализа. Анализ структуры, динамики и структурной динамики по сравнительному аналитическому балансу. Анализ источников финансирования и имущества предприятия: коэффициентный метод и метод балансовой модели. Анализ ликвидности активов предприятия. Анализ ликвидности и платежеспособности баланса. Группировка активов по степени риска. Анализ банкротств и их последствий. Методика прогнозирования банкротства. Правила проведения финансового анализа арбитражным управляющим. Установление признаков фиктивного и преднамеренного банкротства. Методика анализа кредитоспособности

заемщика.

Работа на основе кейса:

1.Подготовка отчетности конкретного предприятия к проведению анализа

2.Анализ финансового состояния по коэффициентам и по балансовой модели

3.Анализ ликвидности активов

4.Анализ ликвидности и платежеспособности предприятия

5.Диагностика банкротства

6.Формулировка выводов и рекомендаций

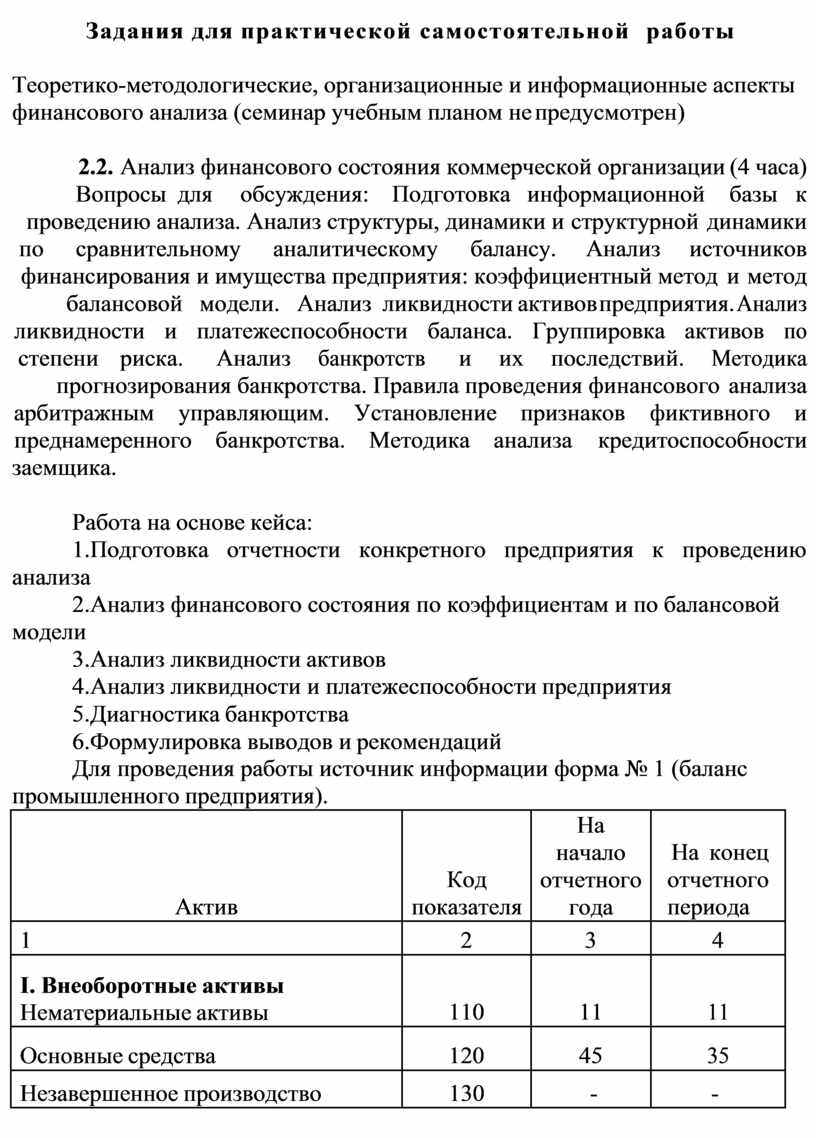

Для проведения работы источник информации форма № 1 (баланс промышленного предприятия).

|

Актив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. Внеоборотные активы Нематериальные активы |

110 |

11 |

11 |

|

Основные средства |

120 |

45 |

35 |

|

Незавершенное производство |

130 |

- |

- |

|

Доходные вложения в материальной ценности |

135 |

|

|

|

Долгосрочные финансовые вложения |

140 |

|

|

|

Отложенные налоговые активы |

145 |

|

|

|

Прочие внеоборотные активы |

150 |

|

|

|

Итого по разделу I |

190 |

56 |

46 |

|

II. Оборотные активы Запасы |

210 |

5119 |

4280 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

|

|

|

животные на выращиваемом откорме |

212 |

|

|

|

затраты в незавершенном производстве |

213 |

|

|

|

готовая продукция и товары для перепродажи |

214 |

5100 |

4280 |

|

товары отгруженные |

215 |

|

|

|

расходы будущих периодов |

216 |

19 |

|

|

прочие запасы и затраты |

217 |

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

872 |

1101 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

223 |

1128 |

4088 |

|

в том числе покупатели заказчики |

231 |

990 |

4014 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

|

2 |

|

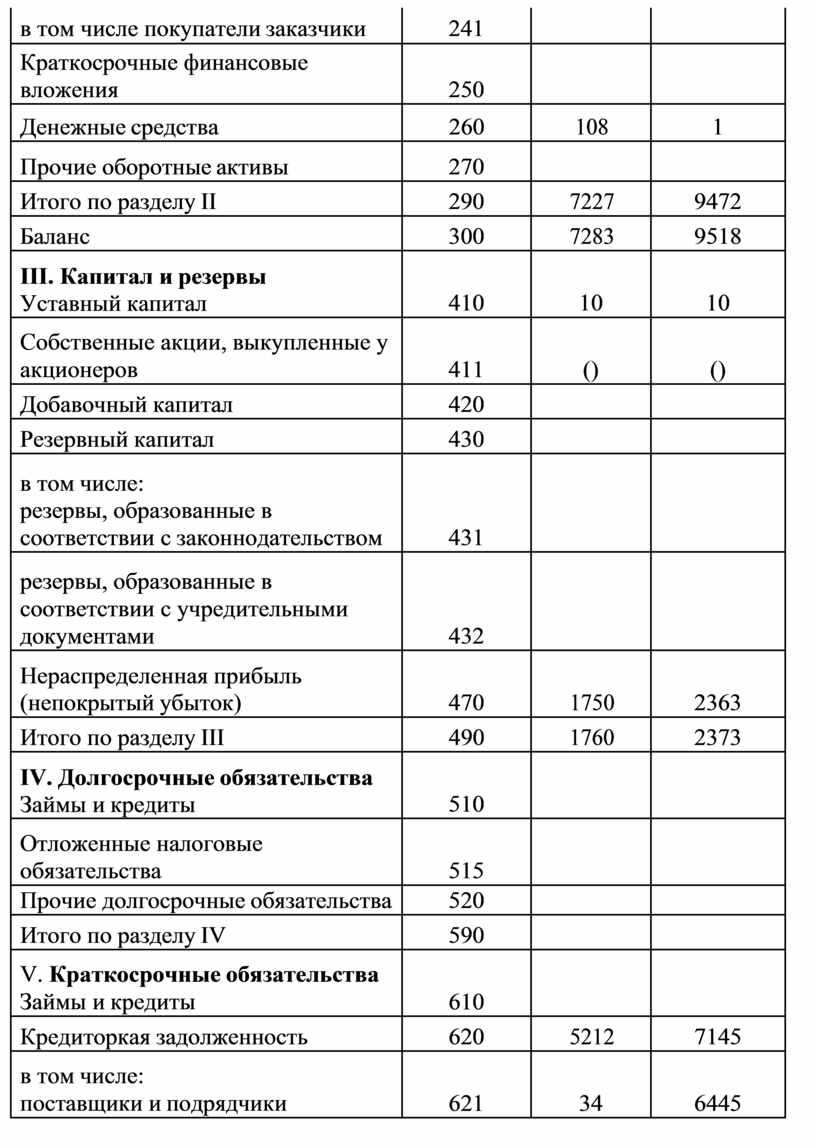

в том числе покупатели заказчики |

241 |

|

|

|

Краткосрочные финансовые вложения |

250 |

|

|

|

Денежные средства |

260 |

108 |

1 |

|

Прочие оборотные активы |

270 |

|

|

|

Итого по разделу II |

290 |

7227 |

9472 |

|

Баланс |

300 |

7283 |

9518 |

|

III. Капитал и резервы Уставный капитал |

410 |

10 |

10 |

|

Собственные акции, выкупленные у акционеров |

411 |

() |

() |

|

Добавочный капитал |

420 |

|

|

|

Резервный капитал |

430 |

|

|

|

в том числе: резервы, образованные в соответствии с законнодательством |

431 |

|

|

|

резервы, образованные в соответствии с учредительными документами |

432 |

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

1750 |

2363 |

|

Итого по разделу III |

490 |

1760 |

2373 |

|

IV. Долгосрочные обязательства Займы и кредиты |

510 |

|

|

|

Отложенные налоговые обязательства |

515 |

|

|

|

Прочие долгосрочные обязательства |

520 |

|

|

|

Итого по разделу IV |

590 |

|

|

|

V. Краткосрочные обязательства Займы и кредиты |

610 |

|

|

|

Кредиторкая задолженность |

620 |

5212 |

7145 |

|

в том числе: поставщики и подрядчики |

621 |

34 |

6445 |

|

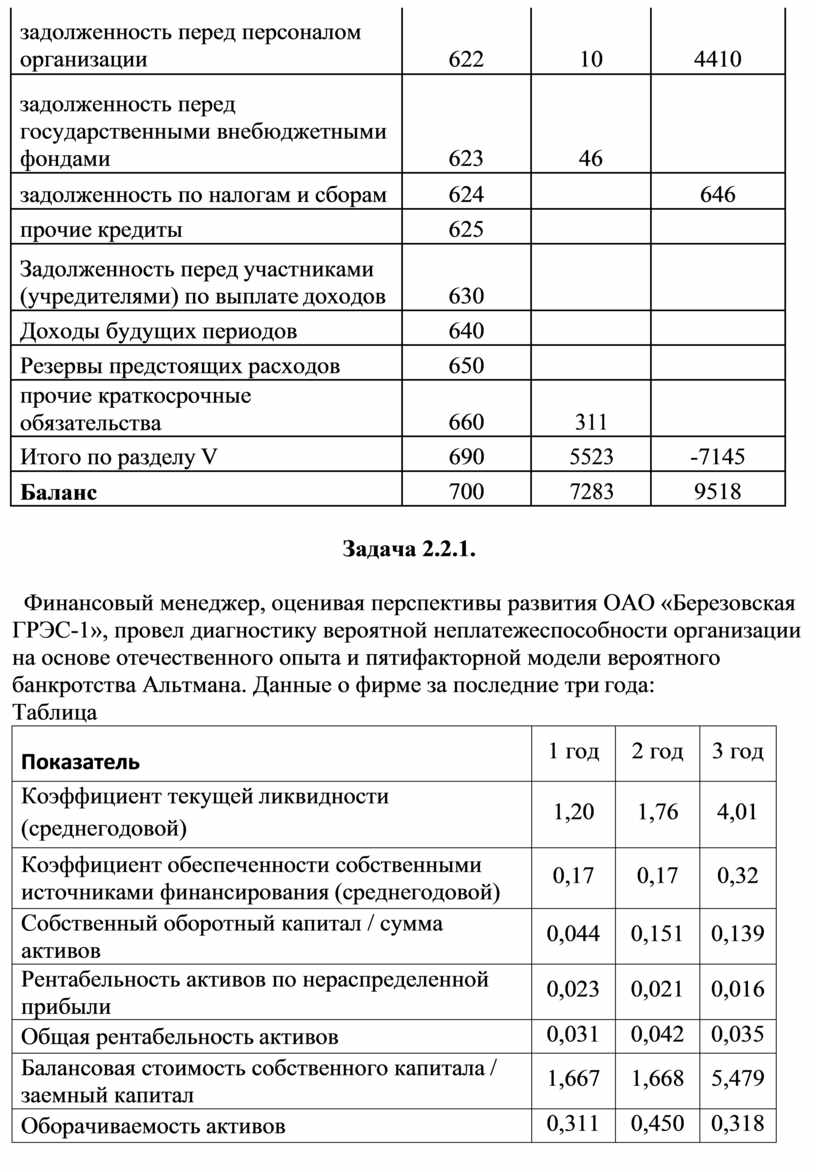

задолженность перед персоналом организации |

622 |

10 |

4410 |

|

задолженность перед государственными внебюджетными фондами |

623 |

46 |

|

|

задолженность по налогам и сборам |

624 |

|

646 |

|

прочие кредиты |

625 |

|

|

|

Задолженность перед участниками (учредителями) по выплате доходов |

630 |

|

|

|

Доходы будущих периодов |

640 |

|

|

|

Резервы предстоящих расходов |

650 |

|

|

|

прочие краткосрочные обязательства |

660 |

311 |

|

|

Итого по разделу V |

690 |

5523 |

-7145 |

|

Баланс |

700 |

7283 |

9518 |

Задача 2.2.1.

Финансовый менеджер, оценивая перспективы развития ОАО «Березовская ГРЭС-1», провел диагностику вероятной неплатежеспособности организации на основе отечественного опыта и пятифакторной модели вероятного банкротства Альтмана. Данные о фирме за последние три года:

Таблица

|

Показатель |

1 год |

2 год |

3 год |

|

Коэффициент текущей ликвидности (среднегодовой) |

1,20 |

1,76 |

4,01 |

|

Коэффициент обеспеченности собственными источниками финансирования (среднегодовой) |

0,17 |

0,17 |

0,32 |

|

Собственный оборотный капитал / сумма активов |

0,044 |

0,151 |

0,139 |

|

Рентабельность активов по нераспределенной прибыли |

0,023 |

0,021 |

0,016 |

|

Общая рентабельность активов |

0,031 |

0,042 |

0,035 |

|

Балансовая стоимость собственного капитала / заемный капитал |

1,667 |

1,668 |

5,479 |

|

Оборачиваемость активов |

0,311 |

0,450 |

0,318 |

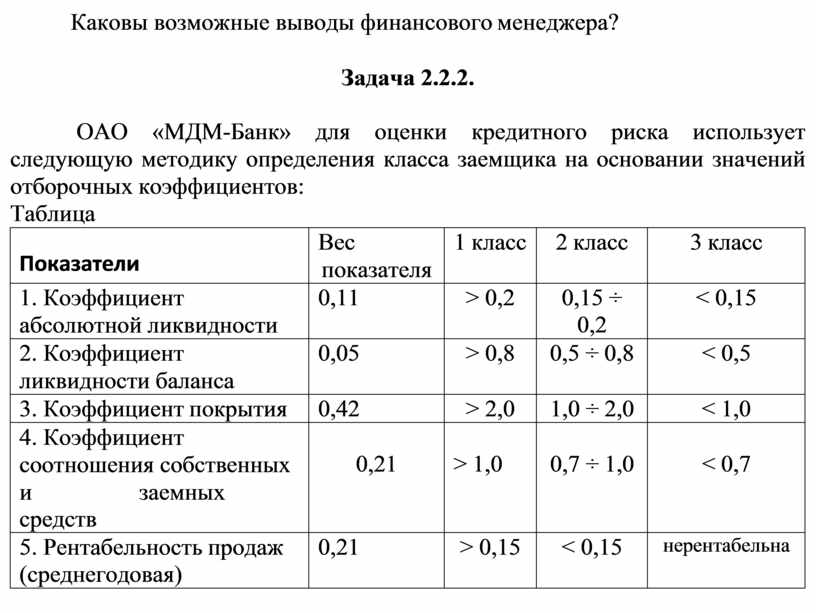

Каковы возможные выводы финансового менеджера?

Задача 2.2.2.

ОАО «МДМ-Банк» для оценки кредитного риска использует следующую методику определения класса заемщика на основании значений отборочных коэффициентов:

Таблица

|

Показатели |

Вес показателя |

1 класс |

2 класс |

3 класс |

|

1. Коэффициент абсолютной ликвидности |

0,11 |

> 0,2 |

0,15 ÷ 0,2 |

< 0,15 |

|

2. Коэффициент ликвидности баланса |

0,05 |

> 0,8 |

0,5 ÷ 0,8 |

< 0,5 |

|

3. Коэффициент покрытия |

0,42 |

> 2,0 |

1,0 ÷ 2,0 |

< 1,0 |

|

4. Коэффициент соотношения собственных и заемных средств |

0,21 |

> 1,0 |

0,7 ÷ 1,0 |

< 0,7 |

|

5. Рентабельность продаж (среднегодовая) |

0,21 |

> 0,15 |

< 0,15 |

нерентабельна |

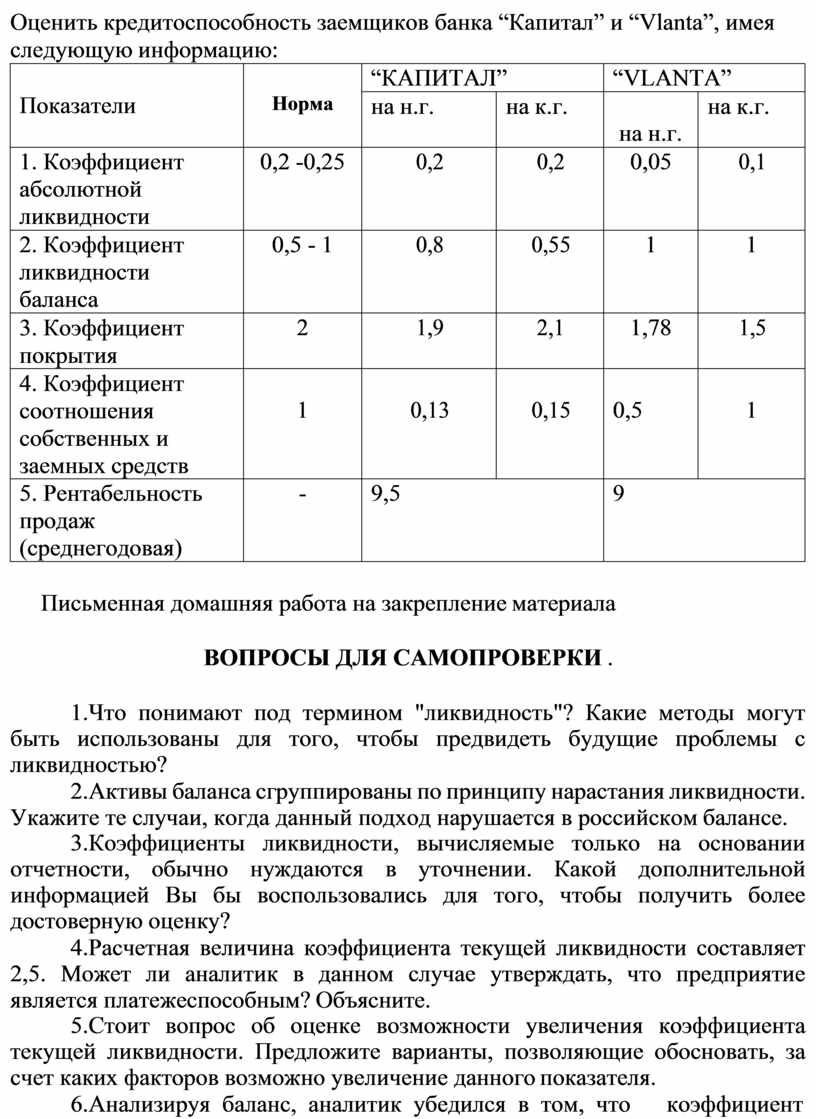

Оценить кредитоспособность заемщиков банка “Капитал” и “Vlanta”, имея следующую информацию:

|

Показатели |

Норма |

“КАПИТАЛ” |

“VLANTA” |

||

|

на н.г. |

на к.г. |

на н.г. |

на к.г. |

||

|

1. Коэффициент абсолютной ликвидности |

0,2 -0,25 |

0,2 |

0,2 |

0,05 |

0,1 |

|

2. Коэффициент ликвидности баланса |

0,5 - 1 |

0,8 |

0,55 |

1 |

1 |

|

3. Коэффициент покрытия |

2 |

1,9 |

2,1 |

1,78 |

1,5 |

|

4. Коэффициент соотношения собственных и заемных средств |

1 |

0,13 |

0,15 |

0,5 |

1 |

|

5. Рентабельность продаж (среднегодовая) |

- |

9,5 |

9 |

||

Письменная домашняя работа на закрепление материала

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ .

1.Что понимают под термином "ликвидность"? Какие методы могут быть использованы для того, чтобы предвидеть будущие проблемы с ликвидностью?

2.Активы баланса сгруппированы по принципу нарастания ликвидности. Укажите те случаи, когда данный подход нарушается в российском балансе.

3.Коэффициенты ликвидности, вычисляемые только на основании отчетности, обычно нуждаются в уточнении. Какой дополнительной информацией Вы бы воспользовались для того, чтобы получить более достоверную оценку?

4.Расчетная величина коэффициента текущей ликвидности составляет 2,5. Может ли аналитик в данном случае утверждать, что предприятие является платежеспособным? Объясните.

5.Стоит вопрос об оценке возможности увеличения коэффициента текущей ликвидности. Предложите варианты, позволяющие обосновать, за счет каких факторов возможно увеличение данного показателя.

6.Анализируя баланс, аналитик убедился в том, что коэффициент

текущей ликвидности менее 2. Как он должен интерпретировать данный результат? Является ли данная информация достаточной для оценки текущей ликвидности? Объясните почему.

7.Дайте определение собственного капитала предприятия. Как оценить его величину?

8.Можно ли утверждать, что в случае ликвидации предприятия собственники предприятия получат к распределению имущественную массу, рыночная стоимость которой равна величине чистых активов?

9. В расчет чистых активов не включаются собственные акции, выкупленные у акционеров. Объяснить причины.

10.Какие факторы должны быть учтены при анализе рациональности структуры капитала? Дайте определение понятия целевой структуры капитала.

11.Объясните экономический смысл понятия цена капитала. Как оценить отдельные составляющие капитала. Для каких целей используется показатель цены капитала.

12.Влияет ли соотношение собственного и заемного капитала на цену заемного капитала? Объясните ответ.

Решается вопрос о реинвестировании чистой прибыли. Существует мнение, что данный источник финансирования является бесплатным для предприятия. Прокомментируйте данную точку зрения.

2.3. Анализ финансовых результатов (4 часа) Вопросы для обсуждения:

Формирование и расчет показателей прибыли по данным отчетности. Факторный анализ прибыли от продаж. Анализ прибыли до налогобложения. Анализ распределения чистой прибыли. Основы операционного анализа (анализ безубыточности).

Система показателей рентабельности. Факторные модели рентабельности.

Показатели оборачиваемости. Методика расчета производственно- коммерческого и финансового циклов. Взаимосвязь показателей рентабельности и оборачиваемости. Деловая активность предприятия. Операционный и финансовый цикл: понятие, расчет, анализ.

Анализ движения денежных средств по форме № 4. Прямой и косвенный метод. Анализ взаимосвязи прибыли, оборотного капитала и денежных средств предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.