Поделиться

Типовые задания для оценки освоения ПМ 02 Ведение бухгалтерского учета источников формирования имущества, выполнения работ по инвентаризации имущества и финансовых результатов

Входной контроль

Входной контроль знаний студентов проводится преподавателем в начале изучения дисциплины, профессионального модуля и его составляющих (междисциплинарных курсов, учебной и производственной практики) с целью выстраивания индивидуальной траектории обучения студентов на основе контроля их знаний, умений. Показатели входного контроля знаний используются для коррекции процесса усвоения дидактических единиц и при анализе результативности изучения учебной дисциплины, междисциплинарного курса.

Целями осуществления входного контроля знаний являются:

- определение уровня, знаний, умений и навыков обучающихся, степени усвоения ими программы основного общего образования;

- выявление недостатков базовой подготовки обучающихся по дисциплинам общеобразовательного цикла;

- коррекция уровня подготовленности обучающихся для освоения учебного материала по основной профессиональной образовательной программе;

- построение индивидуальной образовательной траектории обучающихся на основе выявленных проблем;

- коррекция содержания рабочих программ и подбор технологий обучения.

Результаты входного контроля не могут влиять на результаты текущего, рубежного контроля или промежуточной аттестации, и быть показателем успеваемости обучающегося.

Вариант 1

1. Основным для бухгалтерского учета является измеритель:

а) денежный;

б) трудовой;

в) натуральный.

2. Предметом бухгалтерского учета является:

а) кругооборот хозяйственных процессов;

б) отражение состояния и использования имущества хозяйства в процессе его кругооборота;

в) контроль за использованием имущества.

3. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а) выборочно;

б) непрерывно;

в) на последнее число месяца.

4. В бухгалтерском учете находят отражение следующие факты:

а) выплата заработной платы;

б) умственный потенциал руководителя организации;

в) кадровые перемещения служащих.

5. Государственный реестр – это:

а) реестр всех субъектов бизнеса;

б) реестр только государственных предприятий;

в) реестр только частных предприятий.

6. Сущность принципа автономности состоит в следующем:

а) учет имущества и обязательств предприятия и его собственников осуществляется в совокупности;

б) счет в банке предприятия существует отдельно от счета собственников;

в) имущество и обязательства предприятия существуют отдельно от имущества и обязательства собственника этого предприятия и других предприятий.

7. В системе управления бухгалтерский учет выполняет функцию:

а) контроля;

б) планирования;

в) регулирования.

8. К внешним пользователям бухгалтерской отчетности относятся:

а) менеджеры по сбыту продукции;

б) инвесторы;

в) акционеры товарищества.

9. Физическое лицо отличается от юридического тем, что:

а) физическое лицо не может иметь печати;

б) юридическое лицо имеет устав;

в) физическое лицо платит меньше налогов.

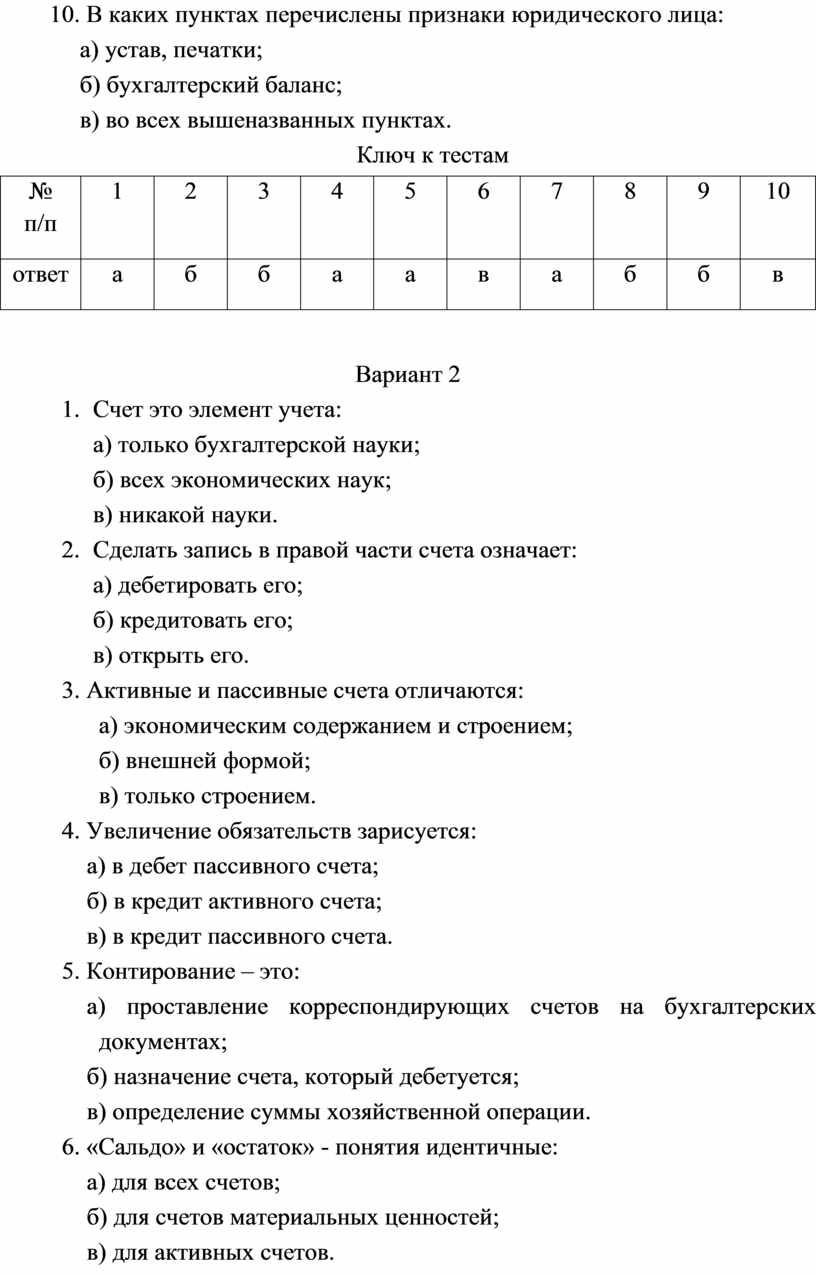

10. В каких пунктах перечислены признаки юридического лица:

а) устав, печатки;

б) бухгалтерский баланс;

в) во всех вышеназванных пунктах.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

а |

б |

б |

а |

а |

в |

а |

б |

б |

в |

Вариант 2

1. Счет это элемент учета:

а) только бухгалтерской науки;

б) всех экономических наук;

в) никакой науки.

2. Сделать запись в правой части счета означает:

а) дебетировать его;

б) кредитовать его;

в) открыть его.

3. Активные и пассивные счета отличаются:

а) экономическим содержанием и строением;

б) внешней формой;

в) только строением.

4. Увеличение обязательств зарисуется:

а) в дебет пассивного счета;

б) в кредит активного счета;

в) в кредит пассивного счета.

5. Контирование – это:

а) проставление корреспондирующих счетов на бухгалтерских документах;

б) назначение счета, который дебетуется;

в) определение суммы хозяйственной операции.

6. «Сальдо» и «остаток» - понятия идентичные:

а) для всех счетов;

б) для счетов материальных ценностей;

в) для активных счетов.

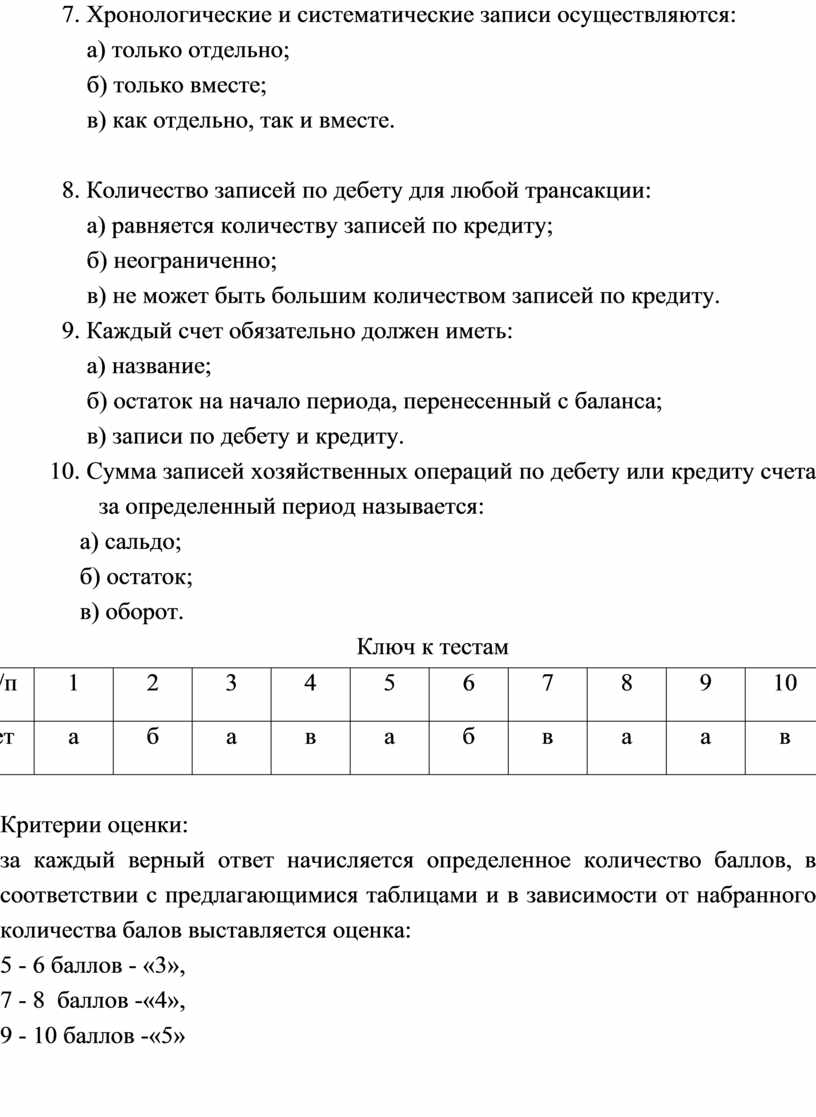

7. Хронологические и систематические записи осуществляются:

а) только отдельно;

б) только вместе;

в) как отдельно, так и вместе.

8. Количество записей по дебету для любой трансакции:

а) равняется количеству записей по кредиту;

б) неограниченно;

в) не может быть большим количеством записей по кредиту.

9. Каждый счет обязательно должен иметь:

а) название;

б) остаток на начало периода, перенесенный с баланса;

в) записи по дебету и кредиту.

10. Сумма записей хозяйственных операций по дебету или кредиту счета за определенный период называется:

а) сальдо;

б) остаток;

в) оборот.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

а |

б |

а |

в |

а |

б |

в |

а |

а |

в |

Критерии оценки:

за каждый верный ответ начисляется определенное количество баллов, в соответствии с предлагающимися таблицами и в зависимости от набранного количества балов выставляется оценка:

5 - 6 баллов - «3»,

7 - 8 баллов -«4»,

9 - 10 баллов -«5»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.