Поделиться

ТРАНСФОРМАЦИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С МСФО

Современная экономическая ситуация в мире характеризуется интернационализацией – возникновением предприятий со смешанным капиталом, привлечением зарубежных инвестиций и кредитов. Все это приводит к возникновению потребности в получении достоверной и понятной информации о деятельности концернов и предприятий. Получение такой информации обусловливает необходимость гармонизации и международной стандартизации бухгалтерского учета, дающего основную часть финансовой информации о хозяйствующем субъекте, так как регулирование этого учета в различных странах существенно различается. Причинами таких различий являются социально-экономические, политические и даже географические факторы, например, характер развития рынков капитала, количество инвесторов и кредиторов, участие в международных рынках капитала, уровень инфляции, размеры и организационная структура предприятий, общий уровень образования, типы законодательных систем.

В международной практике выделяются три основные модели бухгалтерского учета:

• британско-американская (Канада, Австралия, Израиль, Индия, страны Центральной Америки и др.);

• континентальная (Австрия, Германия, Франция, Швейцария, Швеция, Япония, в том числе и Россия);

• южноамериканская (Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу, Уругвай, Чили, Эквадор).

Наличие различных подходов к формированию учетных систем затрудняет «общение» национальных предприятий на международном уровне, выход на международный рынок капитала, совместную деятельность компаний разных стран.

Самый прогрессивный способ решения рассматриваемой проблемы – унификация стандартов бухгалтерского учета и финансовой отчетности на международном уровне.

В настоящее время разработано и принято более 40 международных стандартов финансовой отчетности. Они представляют собой документы, не имеющие формы отдельных предписаний, а только

определяющие общий подход и принципы к составлению финансовой отчетности с упором на экономическое содержание отражаемых бизнес-операций, а не их форму и предлагающие варианты учета отдельных средств или операций предприятия. По сути, международные стандарты финансовой отчетности – это обобщенная практика учета наиболее развитых учетных систем в мире (американской и европейской).

Каждый стандарт включает следующие элементы объекта учета:

• признание;

• оценка;

• отражение в финансовой отчетности.

В настоящее время осуществляется реформирование российской системы учета и отчетности в соответствии с международными стандартами финансовой отчетности, в результате чего требования российских нормативных документов, регламентирующих правила бухгалтерского учета, во многом соответствуют международным подходам. Но несмотря на это, бухгалтерская (финансовая) отчетность, составленная по российским правилам, не удовлетворяет интересам зарубежных пользователей. В связи с этим российские организации, желающие выйти на международный рынок капитала, составляют ее в соответствии с международными стандартами финансовой отчетности путем трансформации (метод корректировки предшествующих отчетных периодов) или конверсии (метод параллельного, двойного ведения учета).

Трансформация бухгалтерской отчетности представляет собой процесс перевода (трансляции) статей российской бухгалтерской отчетности в формат финансовой отчетности по международным стандартам (или другими бухгалтерскими стандартами, правила которых отличны от российских норм бухгалтерского учета и отчетности).

Конверсия означает организацию параллельного бухгалтерского учета в нескольких учетных системах, что обеспечивает формирование финансовой отчетности по международным стандартам финансовой отчетности на основе соответствующих бухгалтерских записей, сделанных в течение всего отчетного периода.

В настоящее время все большее количество российских организаций занимается трансформацией бухгалтерской отчетности в соответствии с международными стандартами финансовой отчетности. Многие из них имеют специальные структурные подразделения, занимающиеся данными вопросами, другие организации прибегают к услугам крупных аудиторских фирм по трансформации бухгалтерской отчетности и составлению финансовых отчетов по международным стандартам финансовой отчетности.

Рассмотрим основные подходы к организации и проведению трансформации российской бухгалтерской отчетности в формат международных стандартов финансовой отчетности.

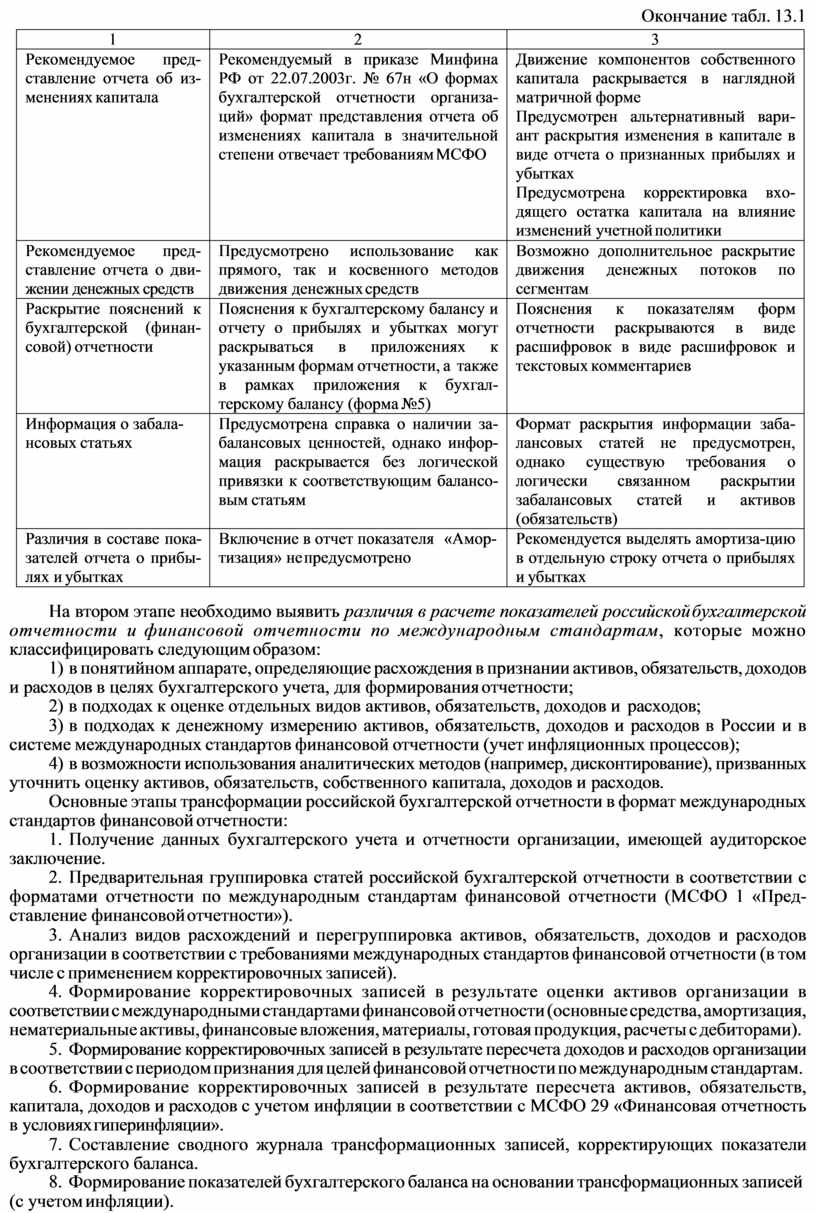

На первом этапе необходимо выявить различия между форматами и содержанием бухгалтерских отчетов, используемых в России и в системе международных стандартов финансовой отчетности, представленные в табл. 13.1.

Т а б л и ц а 13.1

Различия представления информации в российской бухгалтерской и финансовой отчетности в соответствии с международными стандартами финансовой отчетности

|

Различия |

Российские стандарты |

Международные стандарты |

|

1 |

2 |

3 |

|

Количество форм бух- галтерской (финансовой) отчетности |

Бухгалтерский баланс Отчет о прибылях и убытках Отчет об изменениях капитала Отчет о движении денежных средств Приложение к бухгалтерскому балансу (форма № 5) Отчет о целевом использовании полу- ченных средств (форма № 6) Пояснительная записка |

Бухгалтерский баланс Отчет о прибылях и убытках Отчет об изменениях капитала Отчет о движении денежных потоков Комментарии к финансовой отчет- ности |

|

Рекомендуемое пред- ставление бухгалтерско- го баланса |

Информация приводится в агреги- рованной форме только при условии несущественности агрегируемых статей бухгалтерского баланса |

Информация приводится в агреги- рованной форме (путем приведения итоговых сумм по группам статей баланса) |

|

Рекомендуемое пред- ставление отчета о при- былях и убытках |

Показатели отчета представляются по функциональному составу. Допускается представление показателей в разбивке по видам деятельности (текущей, финансовой, инвестиционной) |

Показатели отчета могут раскры- ваться как по функциональному составу, так и в разрезе доходов и расходов по экономическому содер- жанию (например, расходы раскры- ваются по элементам затрат) |

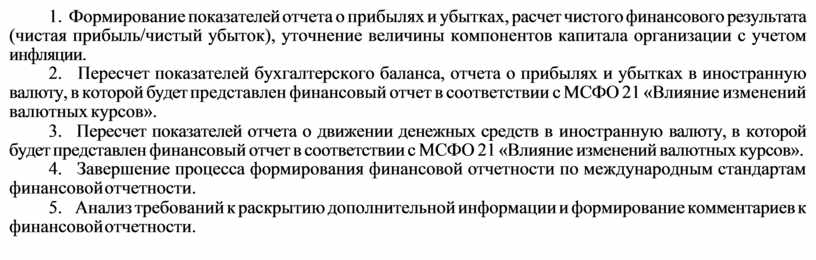

Окончание табл. 13.1

|

1 |

2 |

3 |

|

Рекомендуемое пред- ставление отчета об из- менениях капитала |

Рекомендуемый в приказе Минфина РФ от 22.07.2003г. № 67н «О формах бухгалтерской отчетности организа- ций» формат представления отчета об изменениях капитала в значительной степени отвечает требованиям МСФО |

Движение компонентов собственного капитала раскрывается в наглядной матричной форме Предусмотрен альтернативный вари- ант раскрытия изменения в капитале в виде отчета о признанных прибылях и убытках Предусмотрена корректировка вхо- дящего остатка капитала на влияние изменений учетной политики |

|

Рекомендуемое пред- ставление отчета о дви- жении денежных средств |

Предусмотрено использование как прямого, так и косвенного методов движения денежных средств |

Возможно дополнительное раскрытие движения денежных потоков по сегментам |

|

Раскрытие пояснений к бухгалтерской (финан- совой) отчетности |

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут раскрываться в приложениях к указанным формам отчетности, а также в рамках приложения к бухгал- терскому балансу (форма №5) |

Пояснения к показателям форм отчетности раскрываются в виде расшифровок в виде расшифровок и текстовых комментариев |

|

Информация о забала- нсовых статьях |

Предусмотрена справка о наличии за- балансовых ценностей, однако инфор- мация раскрывается без логической привязки к соответствующим балансо- вым статьям |

Формат раскрытия информации заба- лансовых статей не предусмотрен, однако существую требования о логически связанном раскрытии забалансовых статей и активов (обязательств) |

|

Различия в составе пока- зателей отчета о прибы- лях и убытках |

Включение в отчет показателя «Амор- тизация» не предусмотрено |

Рекомендуется выделять амортиза-цию в отдельную строку отчета о прибылях и убытках |

На втором этапе необходимо выявить различия в расчете показателей российской бухгалтерской отчетности и финансовой отчетности по международным стандартам, которые можно классифицировать следующим образом:

1) в понятийном аппарате, определяющие расхождения в признании активов, обязательств, доходов и расходов в целях бухгалтерского учета, для формирования отчетности;

2) в подходах к оценке отдельных видов активов, обязательств, доходов и расходов;

3) в подходах к денежному измерению активов, обязательств, доходов и расходов в России и в системе международных стандартов финансовой отчетности (учет инфляционных процессов);

4) в возможности использования аналитических методов (например, дисконтирование), призванных уточнить оценку активов, обязательств, собственного капитала, доходов и расходов.

Основные этапы трансформации российской бухгалтерской отчетности в формат международных стандартов финансовой отчетности:

1. Получение данных бухгалтерского учета и отчетности организации, имеющей аудиторское заключение.

2. Предварительная группировка статей российской бухгалтерской отчетности в соответствии с форматами отчетности по международным стандартам финансовой отчетности (МСФО 1 «Пред- ставление финансовой отчетности»).

3. Анализ видов расхождений и перегруппировка активов, обязательств, доходов и расходов организации в соответствии с требованиями международных стандартов финансовой отчетности (в том числе с применением корректировочных записей).

4. Формирование корректировочных записей в результате оценки активов организации в соответствии с международными стандартами финансовой отчетности (основные средства, амортизация, нематериальные активы, финансовые вложения, материалы, готовая продукция, расчеты с дебиторами).

5. Формирование корректировочных записей в результате пересчета доходов и расходов организации в соответствии с периодом признания для целей финансовой отчетности по международным стандартам.

6. Формирование корректировочных записей в результате пересчета активов, обязательств, капитала, доходов и расходов с учетом инфляции в соответствии с МСФО 29 «Финансовая отчетность в условиях гиперинфляции».

7. Составление сводного журнала трансформационных записей, корректирующих показатели бухгалтерского баланса.

8. Формирование показателей бухгалтерского баланса на основании трансформационных записей

(с учетом инфляции).

9. Формирование показателей отчета о прибылях и убытках, расчет чистого финансового результата (чистая прибыль/чистый убыток), уточнение величины компонентов капитала организации с учетом инфляции.

10. Пересчет показателей бухгалтерского баланса, отчета о прибылях и убытках в иностранную валюту, в которой будет представлен финансовый отчет в соответствии с МСФО 21 «Влияние изменений валютных курсов».

11. Пересчет показателей отчета о движении денежных средств в иностранную валюту, в которой будет представлен финансовый отчет в соответствии с МСФО 21 «Влияние изменений валютных курсов».

12. Завершение процесса формирования финансовой отчетности по международным стандартам финансовой отчетности.

13. Анализ требований к раскрытию дополнительной информации и формирование комментариев к финансовой отчетности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.