Поделиться

Три варианта организации аналитического учета продукции предприятия

В современных условиях возможны три варианта организации аналитического учета продукции предприятия:

Первый вариант. Отдельные виды или группы однородной продукции учитываются по фактической производственной себестоимости, определенной по состоянию на конец отчетного месяца.

Применение данного варианта аналитического учета готовой продукции целесообразно в случае изготовления предприятием незначительного количества видов (групп) продукции. Готовая продукция оприходуется в конце месяца итогом за месяц, а отчет о наличии и движении готовой продукции составляют один раз в общей сложности за месяц.

Второй вариант. Движение отдельных видов (групп) продукции в течение месяца учитывают по фактической производственной себестоимости на начало месяца.

По применению и определению фактической производственной себестоимости готовой продукции аналогичен первому варианту. Движение отдельных видов (групп) продукции в течение месяца учитывают по фактической производственной себестоимости на начало месяца в связи с необходимостью составления и бухгалтерской обработки отчетов и документов о движении готовой продукции 2-4 раза в месяц.

Третий вариант. Учет готовой продукции по учетным расчетно-отпускным (плановым) ценам.

Применение учетных расчетно-отпускных (плановых) цен на готовую продукцию целесообразно на производственных предприятиях, осуществляющих массовый выпуск продукции широкого ассортимента. В этом случае выпущенная из производства готовая продукция оприходуется в течение месяца по расчетно-отпускным (плановым) ценам. Учет готовой продукции ведется по учетным расчетно-отпускным (плановым) ценам с применением отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам.

Рассмотрим подробно эти три варианта организации аналитического учета готовой продукции предприятия.

К счету 23 "Производство" необходимо открыть субсчета для учета расходов каждого вида производственной деятельности, осуществляемого предприятием. Учитывая многоотраслевой характер деятельности большинства предприятий, целесообразно открывать субсчета по видам производств:

231 "Основное производство" (продукции, работ, услуг);

232 "Вспомогательное производство";

233 "Обслуживающие производства и хозяйства";

234 "Сельскохозяйственное производство";

235 "Звероводство";

236 "Другие производства".

Аналитический учет к счету 23 "Производство" ведется по видам производств, по статьям расходов и наименованиям (видам) или группам однородной продукции. На больших производствах аналитический учет расходов может вестись по подразделениям предприятия и центрам расходов и ответственности.

Порядок распределения и списания общепроизводственных расходов для включения их в производственную себестоимость готовой продукции (работ, услуг) принципиально изменился. На дебет счета 23 "Производство" согласно расчету списывают полностью только переменные общепроизводственные расходы, а постоянные расходы распределяют и списывают на затраты производства в расчетной (плановой) сумме, но не более суммы фактических постоянных общепроизводственных расходов.

Аналитический учет готовой продукции ведется по учетным ценам отдельных наименований (видов) или однородных групп продукции. Учетными ценами для готовой продукции могут быть фактическая себестоимость единицы наименования (вида) и однородной группы продукции или расчетно-отпускная (плановая) цена единицы с выделением в аналитическом учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам. Учетные цены на готовую продукцию предприятие устанавливает самостоятельно.

Первый вариант

Средняя фактическая себестоимость единицы отдельных видов (групп) продукции на конец месяца определяется по формуле:

|

Фактическая себестоимость |

+ |

Фактическая себестоимость |

|

_________________________________________________ |

||

|

Количество остатка готовой |

+ |

Количество продукции, |

Расчет фактической производственной себестоимости единицы отдельных видов (групп) готовой продукции (табл. 4) составляют по данным аналитического учета о наличии и выпуске продукции за месяц и аналитического учета расходов на производство продукции.

Фактическая производственная себестоимость единицы отдельных видов (групп) продукции, выпущенной из производства за месяц, определяется делением прямых и косвенных расходов на ее производство по данным аналитического учета на количество выпущенной за месяц продукции.

Применение данного варианта аналитического учета готовой продукции целесообразно в случае изготовления предприятием незначительного количества видов (групп) продукции. Готовая продукция оприходуется в конце месяца итогом за месяц, а отчет о наличии и движении готовой продукции составляют один раз в общей сложности за месяц.

Второй вариант

Фактическая себестоимость продукции на начало месяца, применяемая в течение месяца в качестве учетной цены, в конце месяца корректируется к фактической себестоимости, определенной по состоянию на конец месяца. Такая корректировка необходима для правильного определения фактической производственной себестоимости реализованной продукции и финансовых результатов от ее реализации.

Готовая продукция, изготовленная предприятием в течение месяца, оприходуется на основании актов (производственных листов). Если выпущенная из производства продукция оприходуется на склад 2-4 раза в месяц, то оценить ее можно только по фактической себестоимости на начало месяца. Новая продукция, изготовленная в отчетном месяце, оприходуется по себестоимости согласно плановой калькуляции. Выпущенная из производства готовая продукция оприходуется в оценке по фактической производственной себестоимости на начало месяца и отражается в бухгалтерском учете контировкой:

Д-т 26 "Готовая продукция";

К-т 23 "Производство".

В конце месяца после определения фактической себестоимости единицы выпущенных из производства отдельных видов (групп) продукции рассчитывают суммы разницы в оценке оприходованной продукции по фактической себестоимости на начало месяца и по данным за отчетный месяц. Расчет разниц в оценке выпущенной готовой продукции по фактической себестоимости на начало месяца и фактической производственной себестоимости ее за отчетный месяц составляется аналогично расчету отклонений по форме таблицы 6.

На общую сумму разниц корректируется фактическая себестоимость оприходованной продукции записью на счетах:

Д-т 26 "Готовая продукция";

К-т 23 "Производство" - на сумму положительных или отрицательных разниц.

Расчет на корректировку фактической себестоимости готовой продукции, отгруженной (отпущенной) покупателям и отпущенной собственным торговым предприятиям (магазинам, киоскам и т. п.) и списанной со склада по фактической себестоимости на начало месяца (табл. 5), составляют по данным аналитического учета готовой продукции и вспомогательного расчета (табл. 4, гр. 11) о фактической себестоимости продукции на конец отчетного месяца. Если данный вид готовой продукции в остатке готовой продукции на начало месяца отсутствовал, то продукция, выпущенная в отчетном месяце, оприходуется и списывается в расход по фактической производственной себестоимости согласно плановой калькуляции, а в конце месяца корректируется к средней фактической себестоимости за отчетный месяц.

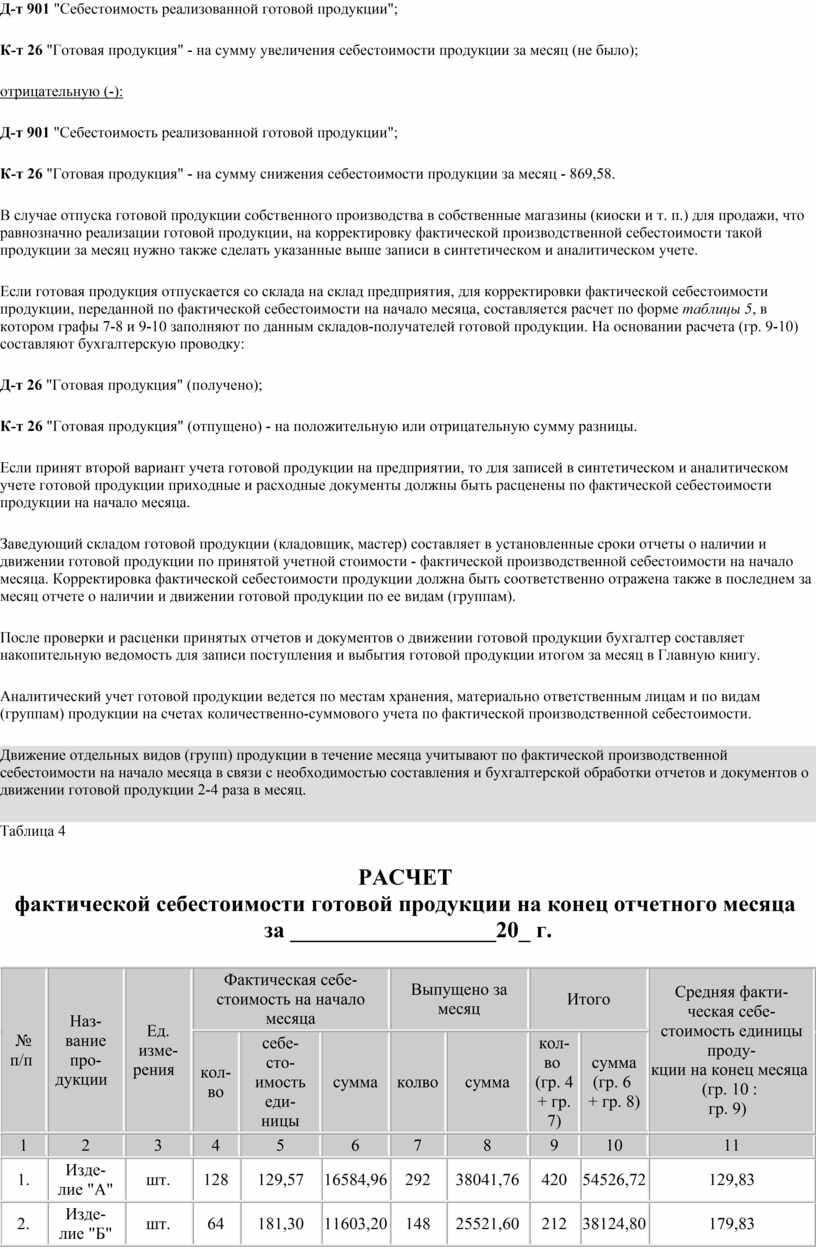

Д-т 901 К-т 26 - 869,58

На основании итоговых данных расчета на корректировку фактической себестоимости отпущенной готовой продукции (табл. 5) нужно сделать записи на счетах:

положительную (+):

Д-т 901 "Себестоимость реализованной готовой продукции";

К-т 26 "Готовая продукция" - на сумму увеличения себестоимости продукции за месяц (не было);

отрицательную (-):

Д-т 901 "Себестоимость реализованной готовой продукции";

К-т 26 "Готовая продукция" - на сумму снижения себестоимости продукции за месяц - 869,58.

В случае отпуска готовой продукции собственного производства в собственные магазины (киоски и т. п.) для продажи, что равнозначно реализации готовой продукции, на корректировку фактической производственной себестоимости такой продукции за месяц нужно также сделать указанные выше записи в синтетическом и аналитическом учете.

Если готовая продукция отпускается со склада на склад предприятия, для корректировки фактической себестоимости продукции, переданной по фактической себестоимости на начало месяца, составляется расчет по форме таблицы 5, в котором графы 7-8 и 9-10 заполняют по данным складов-получателей готовой продукции. На основании расчета (гр. 9-10) составляют бухгалтерскую проводку:

Д-т 26 "Готовая продукция" (получено);

К-т 26 "Готовая продукция" (отпущено) - на положительную или отрицательную сумму разницы.

Если принят второй вариант учета готовой продукции на предприятии, то для записей в синтетическом и аналитическом учете готовой продукции приходные и расходные документы должны быть расценены по фактической себестоимости продукции на начало месяца.

Заведующий складом готовой продукции (кладовщик, мастер) составляет в установленные сроки отчеты о наличии и движении готовой продукции по принятой учетной стоимости - фактической производственной себестоимости на начало месяца. Корректировка фактической себестоимости продукции должна быть соответственно отражена также в последнем за месяц отчете о наличии и движении готовой продукции по ее видам (группам).

После проверки и расценки принятых отчетов и документов о движении готовой продукции бухгалтер составляет накопительную ведомость для записи поступления и выбытия готовой продукции итогом за месяц в Главную книгу.

Аналитический учет готовой продукции ведется по местам хранения, материально ответственным лицам и по видам (группам) продукции на счетах количественно-суммового учета по фактической производственной себестоимости.

Движение отдельных видов (групп) продукции в течение месяца учитывают по фактической производственной себестоимости на начало месяца в связи с необходимостью составления и бухгалтерской обработки отчетов и документов о движении готовой продукции 2-4 раза в месяц.

Таблица 4

РАСЧЕТ

фактической себестоимости готовой продукции на конец отчетного месяца

за __________________20_ г.

|

№ п/п |

Наз- |

Ед. изме- |

Фактическая себе- |

Выпущено за месяц |

Итого |

Средняя факти- |

||||

|

кол-во |

себе- |

сумма |

колво |

сумма |

кол-во |

сумма |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. |

Изде- |

шт. |

128 |

129,57 |

16584,96 |

292 |

38041,76 |

420 |

54526,72 |

129,83 |

|

2. |

Изде- |

шт. |

64 |

181,30 |

11603,20 |

148 |

25521,60 |

212 |

38124,80 |

179,83 |

|

|

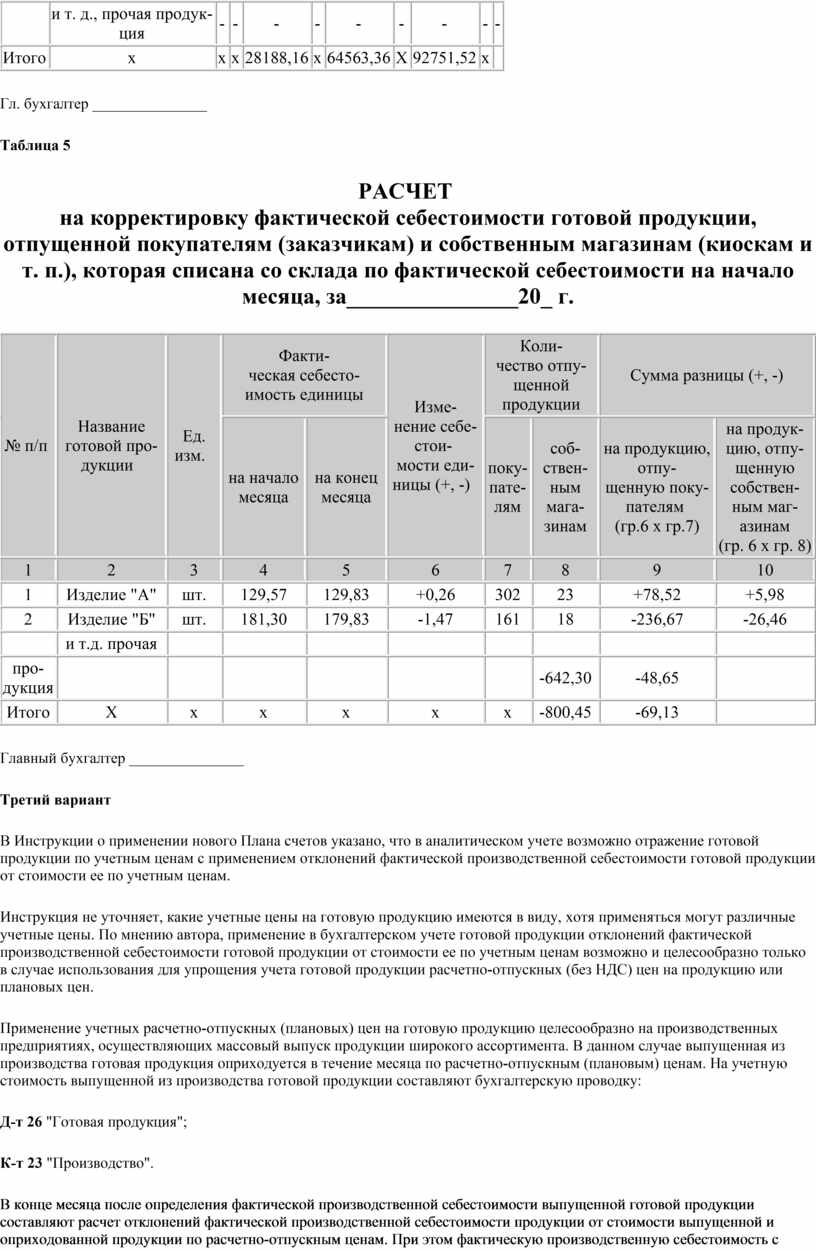

и т. д., прочая продук- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

х |

х |

х |

28188,16 |

х |

64563,36 |

Х |

92751,52 |

х |

|

Гл. бухгалтер _______________

Таблица 5

РАСЧЕТ

на корректировку фактической себестоимости готовой продукции, отпущенной покупателям

(заказчикам) и собственным магазинам (киоскам и т. п.), которая списана со

склада по фактической себестоимости на начало месяца, за_______________20_ г.

|

№ п/п |

Название готовой про- |

Ед. изм. |

Факти- |

Изме- |

Коли- |

Сумма разницы (+, -) |

|||

|

на начало месяца |

на конец месяца |

поку- |

соб- |

на продукцию, отпу- |

на продук- |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Изделие "А" |

шт. |

129,57 |

129,83 |

+0,26 |

302 |

23 |

+78,52 |

+5,98 |

|

2 |

Изделие "Б" |

шт. |

181,30 |

179,83 |

-1,47 |

161 |

18 |

-236,67 |

-26,46 |

|

|

и т.д. прочая |

|

|

|

|

|

|

|

|

|

про- |

|

|

|

|

|

|

-642,30 |

-48,65 |

|

|

Итого |

Х |

х |

х |

х |

х |

х |

-800,45 |

-69,13 |

|

Главный бухгалтер _______________

Третий вариант

В Инструкции о применении нового Плана счетов указано, что в аналитическом учете возможно отражение готовой продукции по учетным ценам с применением отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам.

Инструкция не уточняет, какие учетные цены на готовую продукцию имеются в виду, хотя применяться могут различные учетные цены. По мнению автора, применение в бухгалтерском учете готовой продукции отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам возможно и целесообразно только в случае использования для упрощения учета готовой продукции расчетно-отпускных (без НДС) цен на продукцию или плановых цен.

Применение учетных расчетно-отпускных (плановых) цен на готовую продукцию целесообразно на производственных предприятиях, осуществляющих массовый выпуск продукции широкого ассортимента. В данном случае выпущенная из производства готовая продукция оприходуется в течение месяца по расчетно-отпускным (плановым) ценам. На учетную стоимость выпущенной из производства готовой продукции составляют бухгалтерскую проводку:

Д-т 26 "Готовая продукция";

К-т 23 "Производство".

В конце месяца после определения фактической производственной себестоимости выпущенной готовой продукции составляют расчет отклонений фактической производственной себестоимости продукции от стоимости выпущенной и оприходованной продукции по расчетно-отпускным ценам. При этом фактическую производственную себестоимость с учетной стоимостью продукции сравнивают по каждому виду (группе) продукции и определяют отклонение: положительное (+) и отрицательное (-). Определенные по этому расчету отклонения отражают в бухгалтерском учете такой же бухгалтерской проводкой, как выпуск из производства готовой продукции по учетным ценам, но сумму отрицательных отклонений записывают в синтетическом и аналитическом учете отрицательной (красной) сторнировочной записью:

1. Д-т 26 "Готовая продукция";

К-т 23 "Производство" - на сумму положительных (+) отклонений,

или

2. Д-т 26 "Готовая продукция";

К-т 23 "Производство" - на сумму отрицательных (-) отклонений.

Расчет отклонений фактической себестоимости продукции от стоимости ее по учетным ценам составляют по форме таблицы 6 после определения в конце месяца фактической себестоимости выпущенной из производства готовой продукции.

Д-т 26 К-т 23 - 354-00

Д-т 26 К-т 23 - 13022,00

Итого - 12668,00

На установленные по расчету (табл. 6) суммы отклонений фактической производственной себестоимости выпущенной продукции от стоимости ее по учетным ценам за отчетный месяц необходимо составить две контировки:

1. Д-т 26 "Готовая продукция"

К-т 23 "Производство" - 354

2. Д-т 26 "Готовая продукция"

К-т 23 "Производство" - 13022

Итого - 12668

В основе такого расчета должен быть по Инструкции уровень (средний процент) отклонений производственной себестоимости готовой продукции от ее учетной стоимости. Средний процент отклонений определяется по формуле:

|

Сумма отклонений |

+ |

Сумма отклонений |

- |

Сумма отклонений, |

|

_______________________________________________________ |

||||

|

Сумма стоимости остатка |

+ |

Сумма стоимости |

||

Сумма отклонений на отгруженную (реализованную) готовую продукцию определяется умножением учетной стоимости отгруженной готовой продукции на средний процент отклонений и делением полученного произведения на 100. Для расчета отклонений на отгруженную (реализованную) готовую продукцию рекомендуется составлять специальный расчет по форме таблицы 7.

Д-т 901 К-т 26 - 5664,00

Д-т 947 К-т 26 - 12,00

Итого - 5676,00

Расчет отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам, относящимся к реализованной продукции, составляется в конце месяца. По расчету определяется и списывается со счета 26 "Готовая продукция", аналитический счет "Отклонение производственной себестоимости продукции от учетной ее стоимости", сумма отклонений, относящаяся к реализованной продукции и прочему ее выбытию. На субсчете 901 "Себестоимость реализованной готовой продукции" и других счетах определяется фактическая производственная себестоимость реализованной продукции и продукции, выбывшей по иным причинам, и приравнивается к реализованной продукции. Расчет составляет бухгалтерия по данным аналитического учета отклонений и синтетического учета готовой продукции.

Отгруженная покупателям готовая продукция, а также продукция, отпущенная в собственную розничную торговлю, списанная с подотчета материально ответственных лиц, отражается в бухгалтерском учете проводкой:

Д-т 901 "Себестоимость реализованной готовой продукции";

К-т 26 "Готовая продукция" - по учетным ценам на сумму 350925 грн (322810 + 28115).

Согласно расчету (табл. 7), на уменьшение учетной стоимости реализованной готовой продукции должна быть отнесена отрицательная сумма отклонений - 5664 грн (5210 + 454), для чего необходимо сделать отрицательную запись на счетах способом красного сторно:

Д-т 901 "Себестоимость реализованной готовой продукции";

К-т 26 "Готовая продукция", аналитический счет "Отклонения производственной себестоимости продукции от учетной ее стоимости", - 5664.

В результате этой записи на дебете субсчета 901 "Себестоимость реализованной готовой продукции" будет отражена фактическая производственная себестоимость реализованной готовой продукции в сумме 345261 грн (350925 - 5664).

Если принять, что прочее выбытие готовой продукции - это сумма естественной убыли продукции, выявленной при инвентаризации, то сумма отклонения, относящаяся к учетной стоимости данной продукции, в сумме 12 грн должна быть отражена в бухгалтерском учете проводкой:

Д-т 949 "Прочие расходы операционной деятельности";

К-т 26 "Готовая продукция", аналитический счет "Отклонения производственной себестоимости продукции от учетной ее стоимости", - 12.

Итого списано отклонений (-) 5676 грн.

В управленческом учете с целью определения рентабельности изготовления и реализации каждого вида (группы) готовой продукции необходим отдельный аналитический учет доходов и фактической производственной себестоимости реализованной продукции. В этом случае по расчетам отклонения списываются на отдельные аналитические счета реализованной готовой продукции.

Для аналитического учета названных выше отклонений к счету 26 "Готовая продукция" необходимо открыть отдельный общий аналитический счет "Отклонения производственной себестоимости продукции от учетной ее стоимости". Если нужно точнее определить себестоимость продукции, аналитические счета отклонений могут быть открыты в разрезе отдельных видов (групп) готовой продукции.

Аналитический количественно-суммовой учет и складской количественный учет готовой продукции в данном случае ведется по учетным расчетно-отпускным (плановым) ценам.

С целью определения фактической производственной себестоимости реализованной готовой продукции на субсчете 901 "Себестоимость реализованной готовой продукции" списанную на данный субсчет сумму реализованной продукции по учетным расчетно-отпускным ценам необходимо откорректировать к фактической производственной себестоимости. Для этого по специальному расчету необходимо определить сумму отклонений, приходящуюся на отгруженную (отпущенную) покупателям готовую продукцию.

Учитывая специфику работы предприятия, следует применять такой способ аналитического учета готовой продукции, который лучше всего подходит для данного предприятия. При значительном количестве видов (групп) готовой продукции наиболее целесообразным и рациональным является учет продукции по расчетно-отпускным (плановым) ценам с отдельным аналитическим учетом отклонений фактической себестоимости готовой продукции от ее учетной стоимости.

Предприятия могут применять также другие методы оценки готовой продукции, предусмотренные П(С)БУ 9 "Запасы" (методы ФИФО, ЛИФО, нормативных затрат), но способы их применения Инструкция не раскрывает.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.