Поделиться

Цели и задачи анализа финансового состояния

Цель анализа финансового состояния заключается в своевременном выявлении и устранении недостатков в обычной деятельности и выработки мер по улучшению (стабилизации) финансового состояния предприятия и его платежеспособности.

Реализация поставленных целей предполагает решение следующих задач:

- оперативное выявление и устранение проблем, поиск резервов улучшение финансового состояния предприятия и его платежеспособности;

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий обычной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

- разработка конкретных мер, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей и различных факторов информационного, методического, кадрового и технического обеспечения.

Аналитический процесс оценки финансового состояния целесообразно представить в виде определенной последовательности однородных по содержанию работ, т. е. выделить этапы анализа, которые позволяют систематизировать и оптимизировать методику, уменьшить трудоемкость аналитических процедур и повысить получаемый эффект.

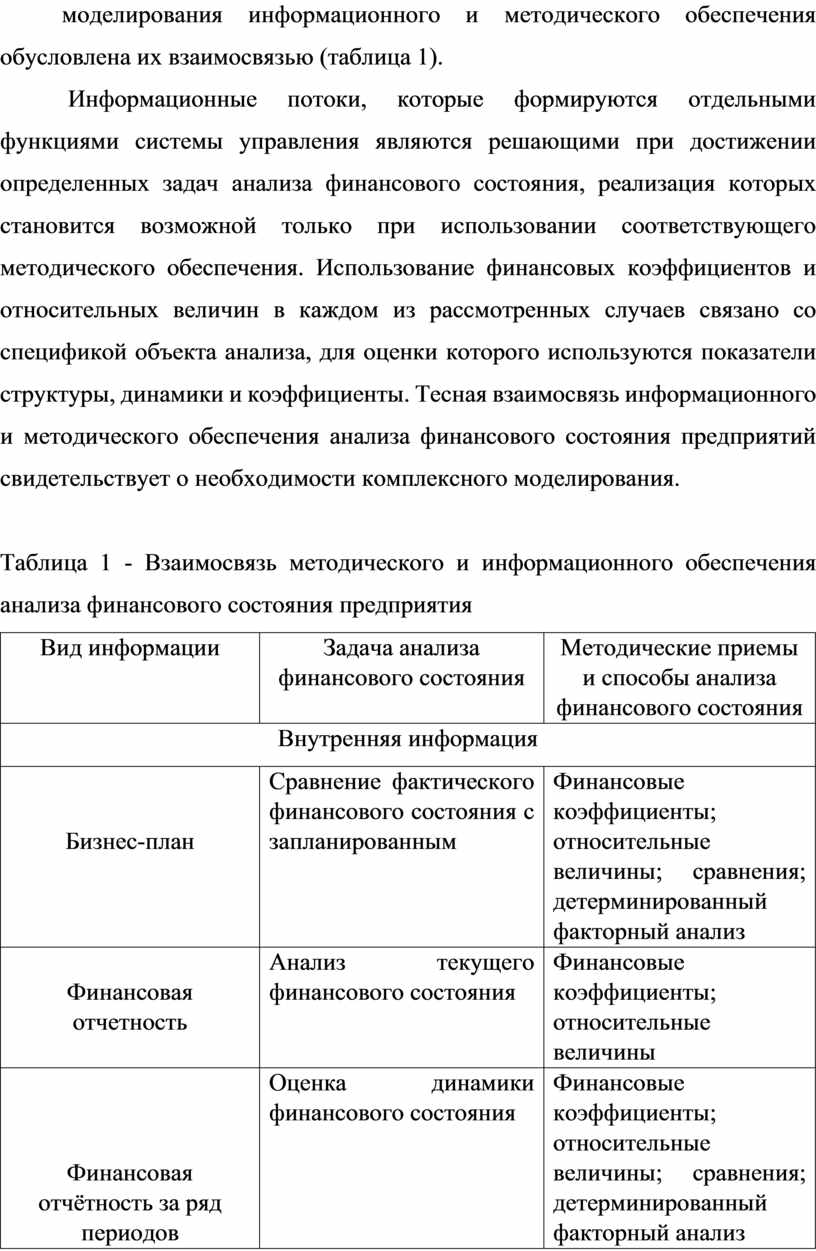

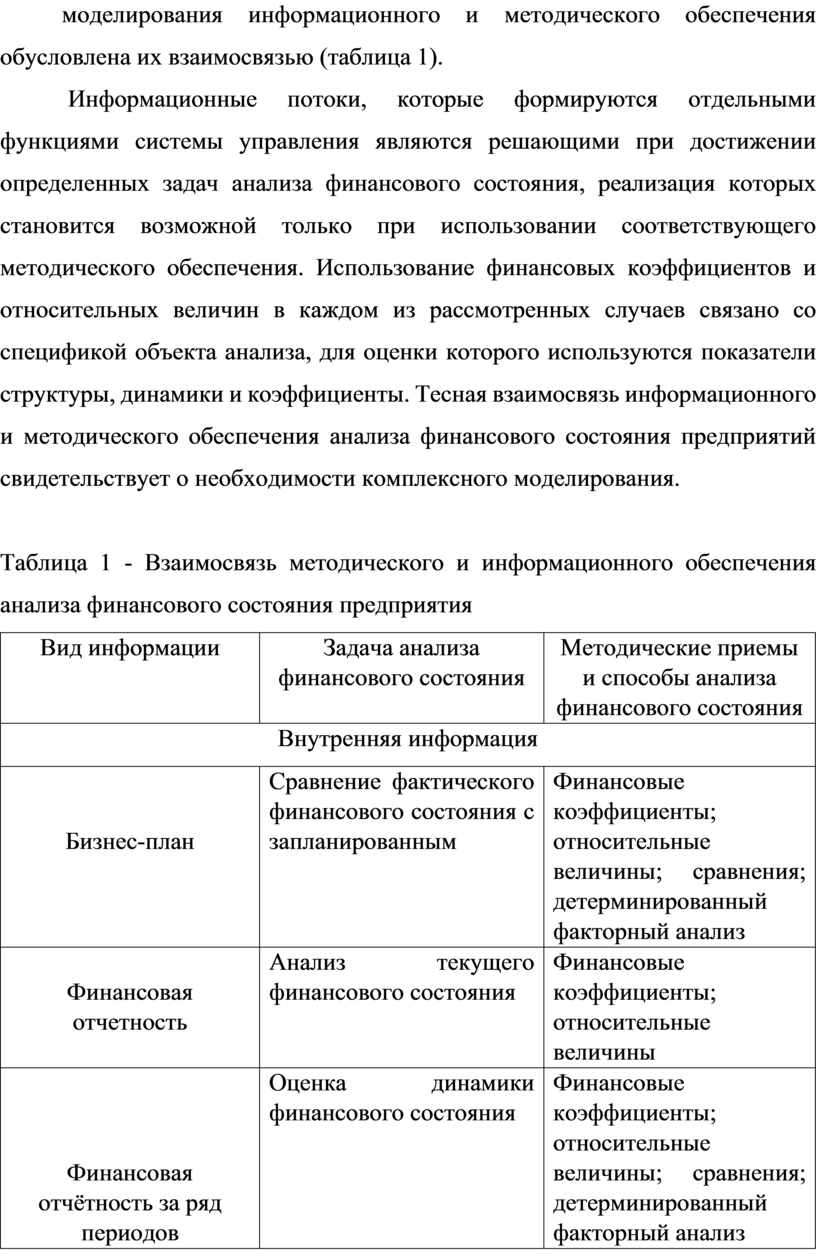

Реализация концептуальных основ анализа финансового состояния базируется на моделировании отдельных элементов обеспечения, как важной составляющей информационной системы управления основной деятельностью субъектов предпринимательства. Необходимость совместного моделирования информационного и методического обеспечения обусловлена их взаимосвязью (таблица 1).

Информационные потоки, которые формируются отдельными функциями системы управления являются решающими при достижении определенных задач анализа финансового состояния, реализация которых становится возможной только при использовании соответствующего методического обеспечения. Использование финансовых коэффициентов и относительных величин в каждом из рассмотренных случаев связано со спецификой объекта анализа, для оценки которого используются показатели структуры, динамики и коэффициенты. Тесная взаимосвязь информационного и методического обеспечения анализа финансового состояния предприятий свидетельствует о необходимости комплексного моделирования.

Таблица 1 - Взаимосвязь методического и информационного обеспечения анализа финансового состояния предприятия

|

Вид информации |

Задача анализа финансового состояния |

Методические приемы и способы анализа финансового состояния |

|

Внутренняя информация |

||

|

Бизнес-план |

Сравнение фактического финансового состояния с запланированным |

Финансовые коэффициенты; относительные величины; сравнения; детерминированный факторный анализ |

|

Финансовая отчетность |

Анализ текущего финансового состояния |

Финансовые коэффициенты; относительные величины |

|

Финансовая отчётность за ряд периодов |

Оценка динамики финансового состояния |

Финансовые коэффициенты; относительные величины; сравнения; детерминированный факторный анализ |

|

Оценка дальнейшего развития финансового состояния предприятия |

Методы корреляционно-регрессивного анализа |

|

|

Внешняя информация |

||

|

Показатели аналогичных предприятий |

Оценка финансового состояния моего предприятия в сравнении с аналогичными предприятиями |

Финансовые коэффициенты; относительные величины |

|

Среднеотраслевые показатели |

Оценка соответствия финансового состояния предприятия среднеотраслевым показателям |

Финансовые коэффициенты; относительные величины; сравнения, группирование |

Вполне логичным является выделение следующих этапов процесса моделирования:

1. Организационный.

Указанный этап включает в себя следующие направления работ:

- постановка цели моделирования;

- выбор объекта моделирования;

- определение элементов модели и взаимосвязей между ними, которые требуют изучения;

- выбор метода моделирования.

2. Практический. Складывается из процесса построения модели и изучения составляющих ее элементов в взаимосвязи.

3. Результативный. Данный этап направлен на практическое применение полученных теоретических результатов.

Практическая реализация теоретических основ моделирования анализа финансового состояния предприятий зиждется на построении организационно-информационной модели, которая является одним из приемов формализации аналитического процесса в управлении деятельностью предприятия и предусматривает определение отдельных элементов процесса исследования.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.