Сельскохозяйственный производственный кооператив-колхоз "НИВА", именуемый в дальнейшем "Кооператив". Кооператив является коммерческой организацией, созданной на основе добровольного объединения сельскохозяйственных товаропроизводителей (физических и юридических лиц).

Кооператив является юридическим лицом - коммерческой организацией - по российскому праву: может иметь в собственности имущество, от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать в качестве истца и ответчика в судах, иметь самостоятельный баланс, открывать расчетные, валютные и иные счета в банковских и кредитных учреждениях Российской Федерации.

Отчёт по учебной практике.

Сельскохозяйственный производственный кооперативколхоз "НИВА",

именуемый в дальнейшем "Кооператив". Кооператив является коммерческой

созданной на основе добровольного объединения

организацией,

сельскохозяйственных товаропроизводителей (физических и юридических

лиц).

Кооператив является юридическим лицом коммерческой организацией

по российскому праву: может иметь в собственности имущество, от своего

имени приобретать и осуществлять имущественные и личные

неимущественные права, нести обязанности, выступать в качестве истца и

ответчика в судах, иметь самостоятельный баланс, открывать расчетные,

валютные и иные счета в банковских и кредитных учреждениях Российской

Федерации.

Местонахождение кооператива: Ставропольский край, Новоселицкий

район, село Падинское, ул. Красная, 190 «в». Сокращенное наименование "

Кооператива ". – СПК колхоз "НИВА".

Целью создания Кооператива является удовлетворение потребностей

членов Кооператива в услугах производства, переработки и реализации

сельскохозяйственной и иной продукции, направленных на развитие их

сельскохозяйственного производства и переработки сельскохозяйственного

увеличение

сырья,

социальных потребностей,

удовлетворение

производительности труда, обеспечение занятости и повышения их доходов.

Предметом деятельности Кооператива является:

Производство, переработка и реализация сельскохозяйственной

продукции;

Производство промышленной продукции, оказание сервисных услуг по

строительство

сельскохозяйственной

техники,

обслуживанию

1производственных зданий

социальная культура быта;

и сооружений, а также жилья и объектов

Осуществление перевозки опасных грузов (бензин, дизельное топливо,

масло, мин.удобрения) ;

Организация общественного питания;

Производство продукции и реализация товаров, не изъятых из

гражданского оборота;

Осуществление оптовой и розничной торговли, закупок товаров

народного потребления, другой продукции, осуществляет при этом как

безналичные расчеты, так и расчеты наличными денежными средствами;

Осуществление оптовой и розничной торговли спиртными напитками

Осуществление коммерческой и посреднической деятельности;

Оказание транспортных и транспортноэкспедиционных услуг по

перевозке грузов;

Заготовительная деятельность;

Оказание любых видов услуг населению и юридическим лицам.

Организация торговли продовольственными и промышленными

товарами;

Открытие сети магазинов, павильонов, ларьков, кафе, столовых, баров и

т.д.

Осуществление благотворительной деятельности;

внешнеэкономическая деятельность;

оптовая торговля;

проведение выставок, выставокпродаж, ярмарок, аукционов;

проведение зрелищных, эстрадных, культурномассовых мероприятий;

организация игорного бизнеса;

рекламная деятельность;

прокат аудио и видео материалов;

2 транспортирование грузов;

оказание услуг складского хозяйства;

оказание туристических услуг населению;

осуществляет транспортные роботы, включая погрузку, разгрузку и

хранение грузов;

осуществляет оптовую и розничную торговлю, как собственной

продукции, так и продукцией приобретенной в результате торговозакупочной

деятельности;

другие виды деятельности, не запрещенные законодательством

Российской Федерации, если это направлено в конечном итоге на развитие

основных видов деятельности и достижение цели, ради которой создан

Кооператив.

Кооператив является юридическим лицом коммерческой организацией

по российскому праву: может иметь в собственности имущество, от своего

имени приобретать и осуществлять имущественные и личные

неимущественные права, нести обязанности, выступать в качестве истца и

ответчика в судах, иметь самостоятельный баланс, открывать расчетные,

валютные и иные счета в банковских и кредитных учреждениях Российской

Федерации.

Кооператив является самостоятельной организацией, не имеет

административного подчинения, строит свои отношения с другими

субъектами на основе договоров. Вмешательство в деятельность Кооператива

со стороны государственных, общественных, коммерческих и других органов

не допускается. Кооператив может обращаться в суд или арбитражный суд с

заявлениями о неправомерности деятельности должностных лиц, нарушающих

права Кооператива. Контроль за деятельностью Кооператива осуществляется

в установленном законодательством порядке.

В Кооперативе могут быть члены и ассоциированные члены. Членами

3признающие Устав

Кооператива могут быть юридические лица,

производственного Кооператива, участвующие в его хозяйственной

деятельности и являющиеся сельскохозяйственными товаропроизводителями,

граждане, ведущие личное подсобное хозяйство, занимающиеся садоводством,

огородничеством, животноводством и являющиеся членами или работниками

сельскохозяйственных организаций и (или) крестьянских (фермерских)

хозяйств.

Граждане

или юридические

лица,

не

являющиеся

но участвующие в

сельскохозяйственными товаропроизводителями,

хозяйственной деятельности Кооператива или оказывающие Кооперативу

услуги, могут вступить в члены Кооператива на тех же условиях, что и лица,

перечисленные в п. 3.2 настоящего Устава. Число таких членов

Кооператива не должно превышать установленного действующим

законодательством максимального их уровня от числа членов Кооператива,

являющихся сельскохозяйственными товаропроизводителями.

Заявление с просьбой о приеме в члены (ассоциированные члены)

Кооператива должно содержать обязательства соблюдать требования Устава

Кооператива, в том числе вносить предусмотренные Уставом Кооператива

паевые взносы,

ответственность по обязательствам Кооператива.

нести субсидиарную (для членов Кооператива)

Члену Кооператива выдается членская книжка, в которой указываются:

размер обязательного паевого взноса и сроки его внесения;

размеры и количество дополнительных паевых взносов;

форма паевого взноса (денежная, земельная, имущественная);

размер приращенного пая и даты его начисления;

размер выплат стоимости паев и даты этих выплат.

Членство в Кооперативе прекращается в случаях:

добровольного выхода;

4 передачи паев другим членам Кооператива;

смерти члена Кооператива;

ликвидации крестьянского (фермерского) хозяйства или юридического

лица,

являющихся членами Кооператива;

исключения из Кооператива;

ликвидации Кооператива.

Общество ведет список Участников Общества с указанием сведений о

каждом Участнике Общества, размере его доли в Уставном капитале

Общества и ее оплате, а также о размере долей, принадлежащих Обществу,

датах их перехода к Обществу или приобретения Обществом.

Оплата долей в уставном капитале Общества может осуществляться

деньгами, ценными бумагами, другими вещами или имущественными правами

либо иными имеющими денежную опенку нравами.

Денежная оценка имущества, вносимого для оплаты долей в уставном

капитале Общества, утверждается решением общего собрания участников

Общества, принимаемым всеми участниками Общества единогласно.

В настоящее время руководство текущей деятельностью Общества

осуществляет единоличный исполнительный орган председатель. Он

действует в интересах Общества добросовестно и разумно. В компетенцию

председателя входит совершение сделок, выдача доверенностей, издание

различных приказов, контроль за деятельностью всех исполнителей.

Председатель Общества несет ответственность за убытки причиненные

обществу его действиями, отвечает за сохранность всех документов Общества

и при его ликвидации обеспечивает их передачу правопреемнику или в архив

в соответствии с законодательством.

Председатель Кооператива обязан:

исполнять решения общего собрания и выполнять административную

5работу в Кооперативе;

вносить предложения о стратегии и принципах развития Кооператива;

назначать исполнительного директора, определять круг его

обязанностей и устанавливать ему зарплату;

вести переговоры и заключать соглашения, способствующие развитию

видов деятельности, включенных в сферу деятельности Кооператива.

Председатель Кооператива представляет Кооператива в органах

государственной власти, органах местного самоуправления и организациях,

распоряжается в соответствии с Уставом Кооператива имуществом

Кооператива, заключает договоры и выдает доверенности, в том числе с

правом передоверия, открывает счета Кооператива в банках и других

кредитных организациях, осуществляет прием и увольнение работников

Кооператива, организует их работу, издает обязательные для исполнения

членами Кооператива и работниками Кооператива приказы и распоряжения,

организует выполнение решений общего собрания членов Кооператива и

наблюдательного совета Кооператива и исполняет иные не противоречащие

Уставом Кооператива функции в интересах Кооператива, исполняет решения

органов управления Кооператива; отвечает за достижение целей и

обеспечение финансовых результатов Кооператива; составляет годовой отчет,

который затем подает в наблюдательный совет Кооператива для проверки и

выводов; отвечает за операционные расходы Кооператива; обеспечивает

руководство персоналом, работающим под его началом, в соответствии с

действующим законодательством, а также положениями, определяющими

условия оплаты труда в Кооперативе; отвечает за взаимоотношения с

налоговыми органами и своевременную уплату налогов; разрабатывает и

осуществляет рекламную политику Кооператива; открывает депозитные счета

и снимает деньги со счета Кооператива в соответствии с полномочиями,

переданными ему председателем Кооператива.

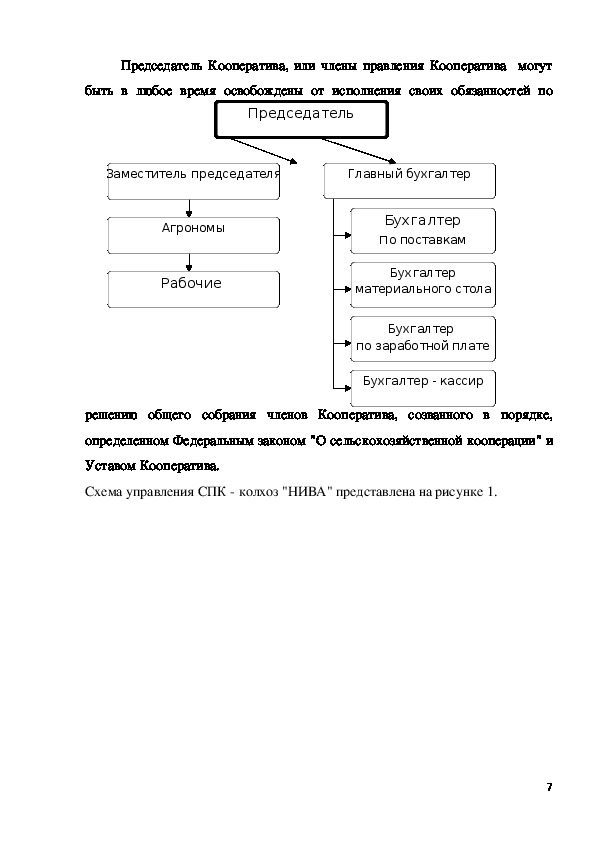

6Председатель Кооператива, или члены правления Кооператива могут

быть в любое время освобождены от исполнения своих обязанностей по

Председатель

Заместитель председателя

Главный бухгалтер

Агрономы

Рабочие

Бухгалтер

по поставкам

Бухгалтер

материального стола

Бухгалтер

по заработной плате

Бухгалтер - кассир

решению общего собрания членов Кооператива, созванного в порядке,

определенном Федеральным законом "О сельскохозяйственной кооперации" и

Уставом Кооператива.

Схема управления СПК колхоз "НИВА" представлена на рисунке 1.

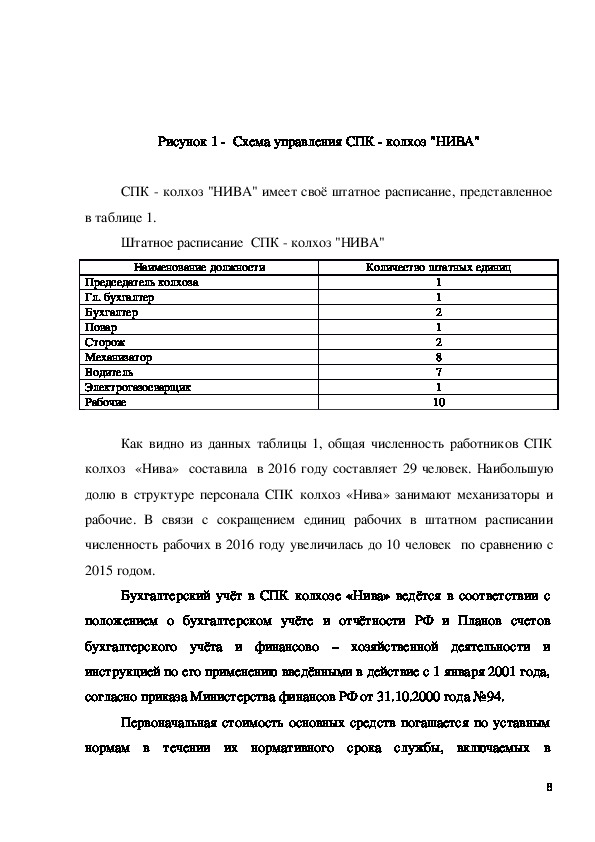

7Рисунок 1 Схема управления СПК колхоз "НИВА"

СПК колхоз "НИВА" имеет своё штатное расписание, представленное

в таблице 1.

Штатное расписание СПК колхоз "НИВА"

Наименование должности

Количество штатных единиц

Председатель колхоза

Гл. бухгалтер

Бухгалтер

Повар

Сторож

Механизатор

Водитель

Электрогазосварщик

Рабочие

1

1

2

1

2

8

7

1

10

Как видно из данных таблицы 1, общая численность работников СПК

колхоз «Нива» составила в 2016 году составляет 29 человек. Наибольшую

долю в структуре персонала СПК колхоз «Нива» занимают механизаторы и

рабочие. В связи с сокращением единиц рабочих в штатном расписании

численность рабочих в 2016 году увеличилась до 10 человек по сравнению с

2015 годом.

Бухгалтерский учёт в СПК колхозе «Нива» ведётся в соответствии с

положением о бухгалтерском учёте и отчётности РФ и Планов счетов

бухгалтерского учёта и финансово – хозяйственной деятельности и

инструкцией по его применению введёнными в действие с 1 января 2001 года,

согласно приказа Министерства финансов РФ от 31.10.2000 года №94.

Первоначальная стоимость основных средств погашается по уставным

нормам в течении их нормативного срока службы, включаемых в

8себестоимость продукции. Единые нормы амортизационных отчислений на

полное восстановление основных фондов применяются согласно

постановления Совета Министерства СССР от 22 октября 1990 года за

№1072. Амортизация основных средств начисляется один раз за квартал, с

отнесением на соответствующие счета бухгалтерского учёта. Основные

средства оприходованные в СПК колхозе «Нива» в оборотные средства не

переводятся независимо от их стоимости.

Учёт процесса приобретения и заготовления оборотных средств

осуществляется в оценке по фактической себестоимости их приобретения с

применением счёта 10 «Материалы» предназначен для обобщения

информации о наличии и движении материалов, сырьё, топлива, запасных

частей, удобрений, ядов, инвентаря и хозяйственных принадлежностей, тары

т.п. ценностей организации.

Учёт затрат на производство ведётся с подразделением на прямые и

косвенные. Прямые собираются по дебету счёта 20 «Основное производство»

и 23 «Вспомогательное производство» и 26 «Общехозяйственные расходы». В

конце отчётного периода косвенные расходы включаются в себестоимость

продукции, в результате распределения дебет 20 и 23, кредит счёта 25 или 26

по принадлежности. Калькулируются полная фактическая производственная

себестоимость продукции. В течении года затраты собираются с 1ое по 1ое

число каждого месяца. В конце года затраты распределяется по объектам

учёта и исчисляется их фактическая себестоимость.

Косвенные расходы собираются по дебету счётов 25 «Общие

и 26 «Общехозяйственные расходы»

производственные расходы»

распределяется между видами продукции.

Затраты на ремонт основных фондов включается в себестоимость

отчётного периода, в котором были произведены ремонтные работы.

Подотчётные лица по счёту 71 отчитываются в течении месяца после

9получения денежных средств в кассе.

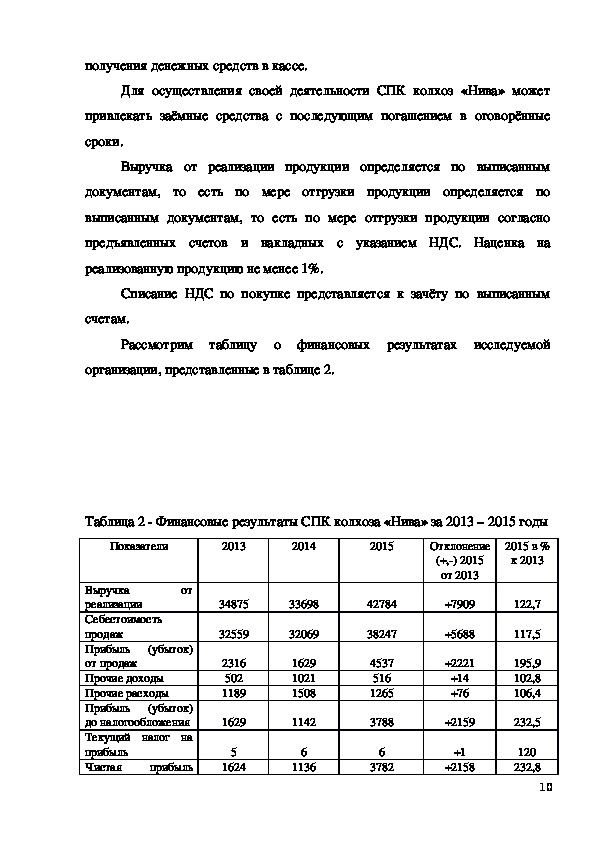

Для осуществления своей деятельности СПК колхоз «Нива» может

привлекать заёмные средства с последующим погашением в оговорённые

сроки.

Выручка от реализации продукции определяется по выписанным

документам, то есть по мере отгрузки продукции определяется по

выписанным документам, то есть по мере отгрузки продукции согласно

предъявленных счетов и накладных с указанием НДС. Наценка на

реализованную продукцию не менее 1%.

Списание НДС по покупке представляется к зачёту по выписанным

счетам.

Рассмотрим таблицу о финансовых результатах исследуемой

организации, представленные в таблице 2.

Таблица 2 Финансовые результаты СПК колхоза «Нива» за 2013 – 2015 годы

Показатели

2013

2014

2015

от

Выручка

реализации

Себестоимость

продаж

Прибыль (убыток)

от продаж

Прочие доходы

Прочие расходы

Прибыль (убыток)

до налогообложения

Текущий налог на

прибыль

Чистая

прибыль

34875

32559

2316

502

1189

1629

5

1624

33698

32069

1629

1021

1508

1142

6

1136

42784

38247

4537

516

1265

3788

6

3782

Отклонение

(+,) 2015

от 2013

2015 в %

к 2013

+7909

+5688

+2221

+14

+76

+2159

+1

+2158

122,7

117,5

195,9

102,8

106,4

232,5

120

232,8

10(убыток)

Как видно из данных таблицы 2, выручка от продажи товаров в 2015

году увеличилась на 7909 тыс.руб. по сравнению с 2013 годом. Повышение

выручки явилось следствием заключения договоров с новыми покупателями

сельскохозяйственной продукции. В 2015 году также наблюдается увеличение

себестоимости продаж на 5688 тыс. руб. или на 17,5% по сравнению с 2014

годом.

Прибыль от продаж зерна, пшеницы, льна в 2015 году составила 4537

рублей. Прочие доходы в 2015 году по сравнению с 2013 возросли на 2,8 % и

снизились на 50,5% по сравнению с 2014 годом. По данным из таблицы мы

видим изменчивость прочих расходов в период 2013 – 2015 год. В 2014 году

прочие расходы возросли на 26,8% по сравнению с 2013 годом, и были

снижены в 2015 году на 19,2%.

Возьмём для сравнения прибыль (убыток) до налогообложения в 2013

году и сравним с 2015 годом, можно заметить, что она выросла на 132,5%.

Текущий налог на прибыль с 2014 – 2015 год находился в неизменном

состоянии по сравнению с 2013 годом. Из таблицы следует, что чистая

прибыль (убыток) в 2015 году была увеличена на 132,8% по сравнению с

2013 годом.

Рассмотрим состав имущества исследуемой организации в таблице 3.

Таблица 3 – Состав имущества СПК кооперативколхоз «Нива» за 2013 – 2015

годы

Показатели

2013

2014

2015

Отклонение

(+,) 2015

от 2013

2015 в %

к 2013

Основные

средства

7741

11466

10586

+2845

136,7

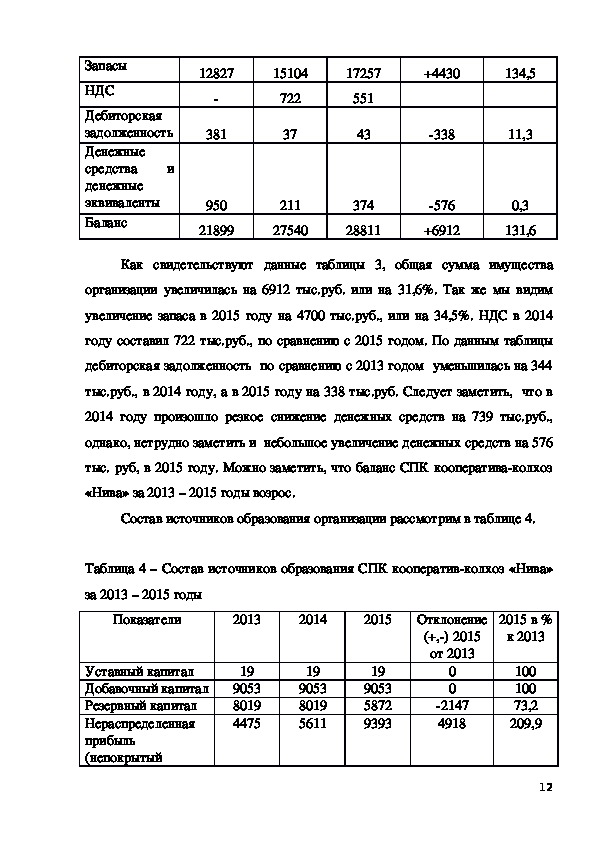

11Запасы

НДС

Дебиторская

задолженность

Денежные

средства

денежные

эквиваленты

Баланс

и

12827

381

15104

722

17257

551

+4430

134,5

37

43

338

11,3

950

21899

211

27540

374

28811

576

+6912

0,3

131,6

Как свидетельствуют данные таблицы 3, общая сумма имущества

организации увеличилась на 6912 тыс.руб. или на 31,6%. Так же мы видим

увеличение запаса в 2015 году на 4700 тыс.руб., или на 34,5%. НДС в 2014

году составил 722 тыс.руб., по сравнению с 2015 годом. По данным таблицы

дебиторская задолженность по сравнению с 2013 годом уменьшилась на 344

тыс.руб., в 2014 году, а в 2015 году на 338 тыс.руб. Следует заметить, что в

2014 году произошло резкое снижение денежных средств на 739 тыс.руб.,

однако, нетрудно заметить и небольшое увеличение денежных средств на 576

тыс. руб, в 2015 году. Можно заметить, что баланс СПК кооперативаколхоз

«Нива» за 2013 – 2015 годы возрос.

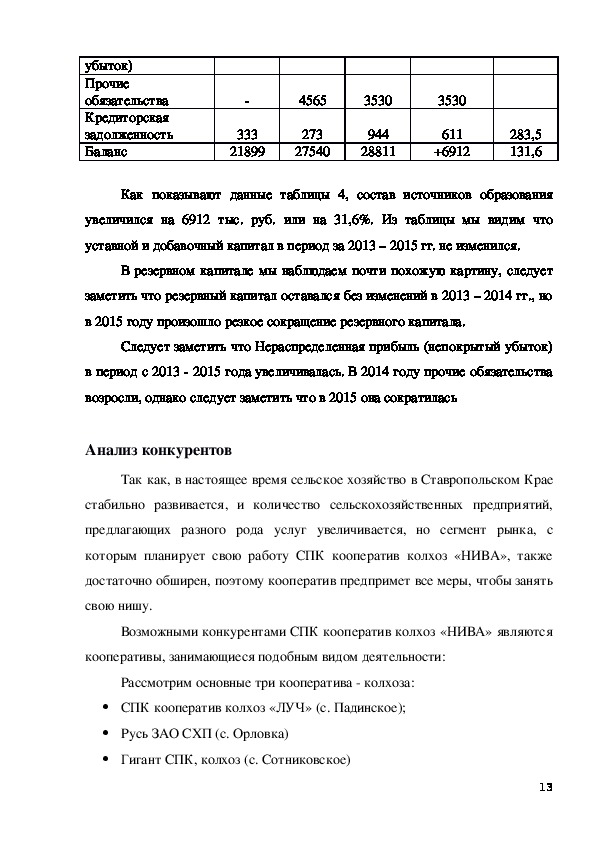

Состав источников образования организации рассмотрим в таблице 4.

Таблица 4 – Состав источников образования СПК кооперативколхоз «Нива»

за 2013 – 2015 годы

Показатели

2013

2014

2015

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная

прибыль

(непокрытый

19

9053

8019

4475

19

9053

8019

5611

19

9053

5872

9393

Отклонение

(+,) 2015

от 2013

2015 в %

к 2013

0

0

2147

4918

100

100

73,2

209,9

12убыток)

Прочие

обязательства

Кредиторская

задолженность

Баланс

4565

3530

333

21899

273

27540

944

28811

3530

611

+6912

283,5

131,6

Как показывают данные таблицы 4, состав источников образования

увеличился на 6912 тыс. руб. или на 31,6%. Из таблицы мы видим что

уставной и добавочный капитал в период за 2013 – 2015 гг. не изменился.

В резервном капитале мы наблюдаем почти похожую картину, следует

заметить что резервный капитал оставался без изменений в 2013 – 2014 гг., но

в 2015 году произошло резкое сокращение резервного капитала.

Следует заметить что Нераспределенная прибыль (непокрытый убыток)

в период с 2013 2015 года увеличивалась. В 2014 году прочие обязательства

возросли, однако следует заметить что в 2015 она сократилась

Анализ конкурентов

Так как, в настоящее время сельское хозяйство в Ставропольском Крае

стабильно развивается, и количество сельскохозяйственных предприятий,

предлагающих разного рода услуг увеличивается, но сегмент рынка, с

которым планирует свою работу СПК кооператив колхоз «НИВА», также

достаточно обширен, поэтому кооператив предпримет все меры, чтобы занять

свою нишу.

Возможными конкурентами СПК кооператив колхоз «НИВА» являются

кооперативы, занимающиеся подобным видом деятельности:

Рассмотрим основные три кооператива колхоза:

СПК кооператив колхоз «ЛУЧ» (с. Падинское);

Русь ЗАО СХП (с. Орловка)

Гигант СПК, колхоз (с. Сотниковское)

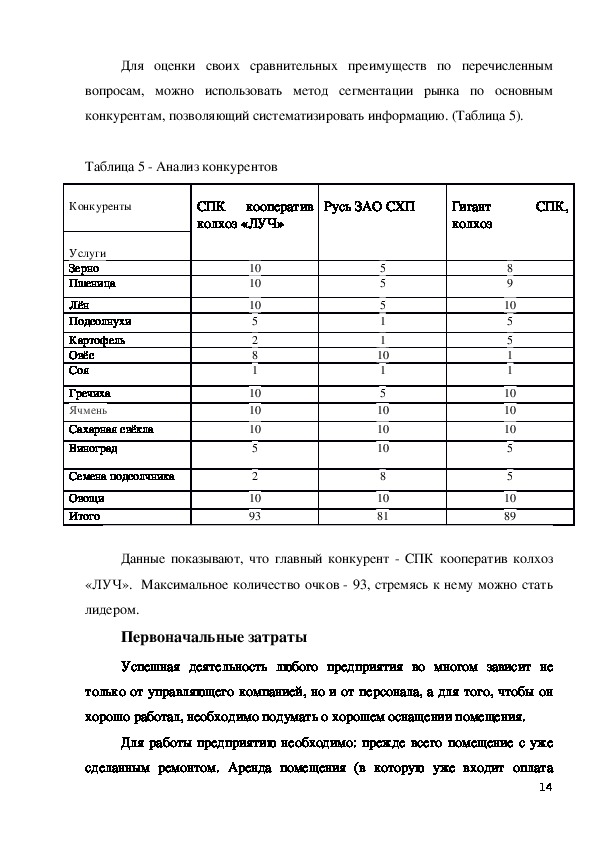

13Для оценки своих сравнительных преимуществ по перечисленным

вопросам, можно использовать метод сегментации рынка по основным

конкурентам, позволяющий систематизировать информацию. (Таблица 5).

Таблица 5 Анализ конкурентов

Конкуренты

Услуги

Зерно

Пшеница

Лён

Подсолнухи

Картофель

Овёс

Соя

Гречиха

Ячмень

Сахарная свёкла

Виноград

Семена подсолчника

Овощи

Итого

СПК кооператив

колхоз «ЛУЧ»

Русь ЗАО СХП

Гигант

колхоз

СПК,

10

10

10

5

2

8

1

10

10

10

5

2

10

93

5

5

5

1

1

10

1

5

10

10

10

8

10

81

8

9

10

5

5

1

1

10

10

10

5

5

10

89

Данные показывают, что главный конкурент СПК кооператив колхоз

«ЛУЧ». Максимальное количество очков 93, стремясь к нему можно стать

лидером.

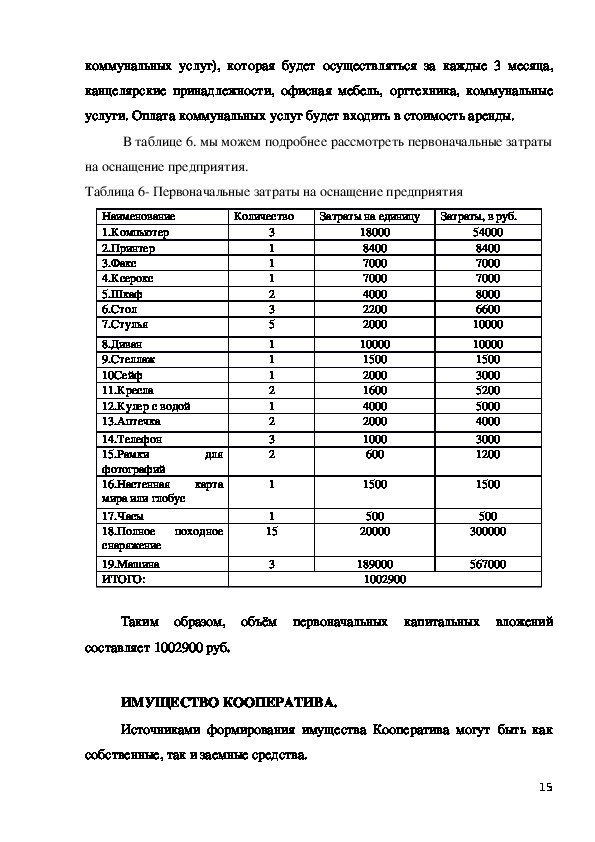

Первоначальные затраты

Успешная деятельность любого предприятия во многом зависит не

только от управляющего компанией, но и от персонала, а для того, чтобы он

хорошо работал, необходимо подумать о хорошем оснащении помещения.

Для работы предприятию необходимо: прежде всего помещение с уже

сделанным ремонтом. Аренда помещения (в которую уже входит оплата

14коммунальных услуг), которая будет осуществляться за каждые 3 месяца,

канцелярские принадлежности, офисная мебель, оргтехника, коммунальные

услуги. Оплата коммунальных услуг будет входить в стоимость аренды.

В таблице 6. мы можем подробнее рассмотреть первоначальные затраты

на оснащение предприятия.

Таблица 6 Первоначальные затраты на оснащение предприятия

Наименование

1.Компьютер

2.Принтер

3.Факс

4.Ксерокс

5.Шкаф

6.Стол

7.Стулья

8.Диван

9.Стеллаж

10Сейф

11.Кресла

12.Кулер с водой

13.Аптечка

14.Телефон

15.Рамки

фотографий

16.Настенная карта

мира или глобус

17.Часы

18.Полное походное

снаряжение

19.Машина

ИТОГО:

для

Количество

Затраты на единицу

Затраты, в руб.

3

1

1

1

2

3

5

1

1

1

2

1

2

3

2

1

1

15

3

18000

8400

7000

7000

4000

2200

2000

10000

1500

2000

1600

4000

2000

1000

600

1500

500

20000

189000

1002900

54000

8400

7000

7000

8000

6600

10000

10000

1500

3000

5200

5000

4000

3000

1200

1500

500

300000

567000

Таким образом, объём первоначальных капитальных вложений

составляет 1002900 руб.

ИМУЩЕСТВО КООПЕРАТИВА.

Источниками формирования имущества Кооператива могут быть как

собственные, так и заемные средства.

15Кооператива формирует собственные средства путем добровольного

объединения имущественных паевых взносов в виде денежных средств,

земельных участков, земельных и имущественных долей, произведенной

продукции и другого имущества физических и юридических лиц, доходов от

собственной деятельности, а также за счет доходов от размещения разных

средств в банках, приобретения ценных бумаг или по иным основаниям,

установленным ГК РФ.

Неделимое имущество Кооператива не может быть отчуждено. Доходы

Кооператива являются собственностью Кооператива, не распределяются и не

выплачиваются членам Кооператива, а идут на формирование и пополнение

собственных средств Кооператива, в том числе на пополнение паев членов

Кооператива.

Убытки от хозяйственной деятельности распределяются в соответствии

с долей участия члена Кооператива в хозяйственной деятельности и

покрываются в сроки и в порядке, установленном федеральным

законодательством.

Порядок распределения прибыли Кооператива должен быть утвержден

на общем собрании членов Кооператива в течение трех месяцев после

окончания финансового года с учетом требований федерального

законодательства к порядку распределения прибыли и порядку

кооперативных выплат.

Обязательный паевой взнос вносится членом Кооператива а в

обязательном порядке и дает каждому члену Кооператива один голос

(голосующий пай) при голосовании на общем собрании и равные права при

участии в деятельности Кооператива и пользовании его услугами и льготами.

Член Кооператива к моменту регистрации вносит в паевой фонд

Кооператива 100% обязательного паевого и вступительного взносов. Член

Кооператива, внесший в паевой фонд Кооператива обязательный паевой

16взнос, имеет право на внесение дополнительных паевых взносов, каждый из

которых равен обязательному паевому взносу. Каждый дополнительный

паевой взнос дает члену

Кооператива право на получение дополнительного голоса (голосующего

пая) при голосовании на общем собрании членов Кооператива, а также на

получение большей доли услуг Кооператива пропорционально увеличению его

паевого взноса, на получение дивидендов в размере и порядке,

предусмотренных законодательством и настоящим Уставом.

Взносы и платежи в Кооперативе производятся в удобной для пайщика

Кооператива, как правило, денежной форме или в натуральной форме по

согласованной с Кооперативом оценке. До принятия взноса и платежа в

денежной форме председатель Кооператива имеет право провести оценку

предлагаемого имущества в установленном законом порядке за счет средств

пайщика.

Член Кооператива при выбытии из него может претендовать на часть

имущества Кооператива, как правило, в денежном выражении в размере

своего пая. Резервный фонд . Кооператив из своего имущества формирует

резервный фонд.

Решение об образовании и порядке использования резервного фонда

принимается на общем собрании Кооператива двумя третями голосов

присутствующих.

Резервный фонд формируется за счет имущества Кооператива в течение

10ти лет с момента регистрации. В случае сокращения резервного фонда он

должен быть наращен до необходимого размера в течение последующих трех

лет.

Ежегодное общее собрание Кооператива на основе предложений

правления (если правление не сформировано председателя) принимает

решение о размере годовой суммы отчислений в резервный фонд.

17До формирования резервного фонда в полном объеме средства на

накопление паев не распределяются. Средства резервного фонда Кооператива

могут использоваться для покрытия убытков от хозяйственной деятельности

по результатам года и других целей, предусмотренных "Внутренними

правилами регулирования" Кооператива.

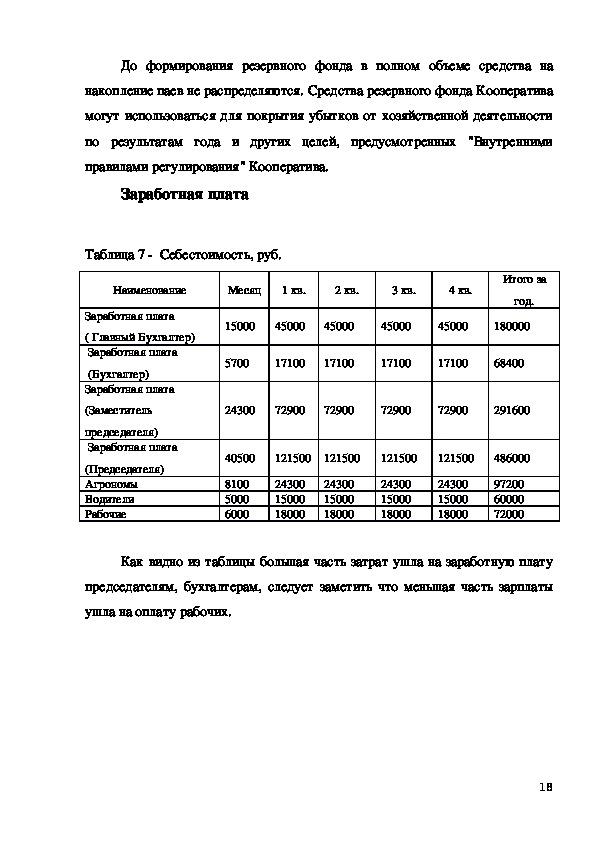

Заработная плата

Таблица 7 Себестоимость, руб.

Наименование

Месяц

1 кв.

2 кв.

3 кв.

4 кв.

Итого за

год.

Заработная плата

( Главный Бухгалтер)

Заработная плата

(Бухгалтер)

Заработная плата

(Заместитель

председателя)

Заработная плата

(Председателя)

Агрономы

Водители

Рабочие

15000

45000

45000

45000

45000

180000

5700

17100

17100

17100

17100

68400

24300

72900

72900

72900

72900

291600

40500

121500

121500

121500

121500

486000

8100

5000

6000

24300

15000

18000

24300

15000

18000

24300

15000

18000

24300

15000

18000

97200

60000

72000

Как видно из таблицы большая часть затрат ушла на заработную плату

председателям, бухгалтерам, следует заметить что меньшая часть зарплаты

ушла на оплату рабочих.

18