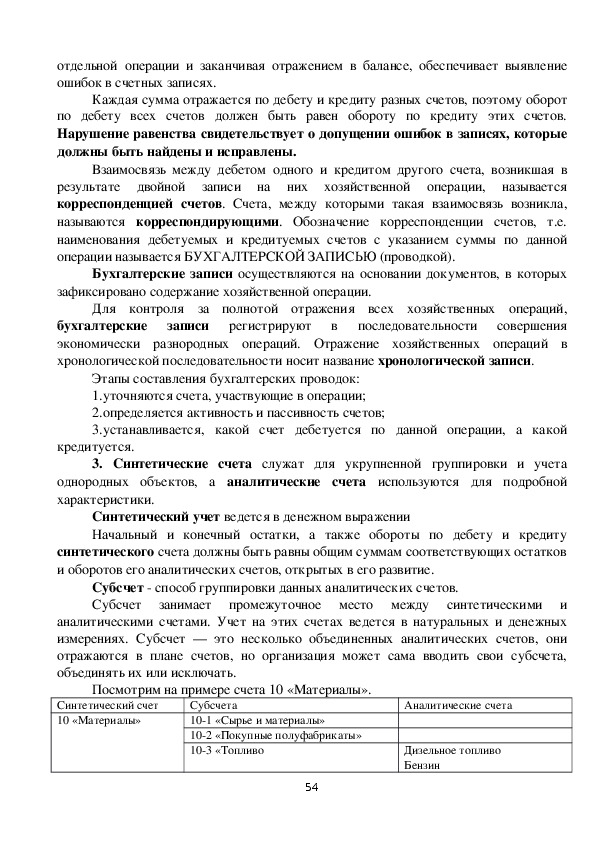

Учебно-методический комплекс по дисциплине составлен на основании федерального государственного образовательного стандарта СПО по специальности "Банковское дело", содержит программу и методические указания по изучению курса данной дисциплины. УМК включает теоретический блок, перечень практических работ, задания для самостоятельного изучения тем, вопросы для самоконтроля и задания для промежуточной аттестации

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОСССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

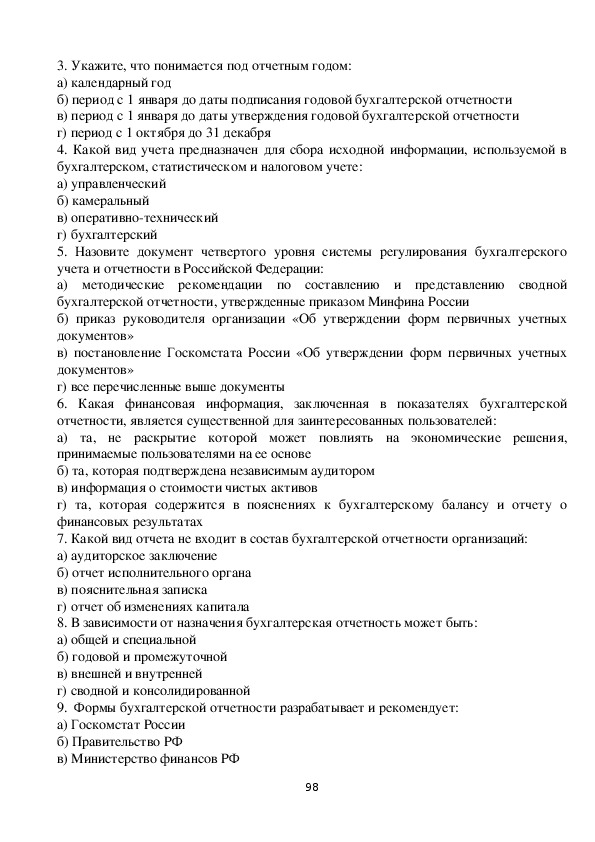

ВЫСШЕГО ОБРАЗОВАНИЯ

«БАЙКАЛЬСКИЙ ГОСУДАРСТВЕННЙ УНИВЕРСИТЕТ»

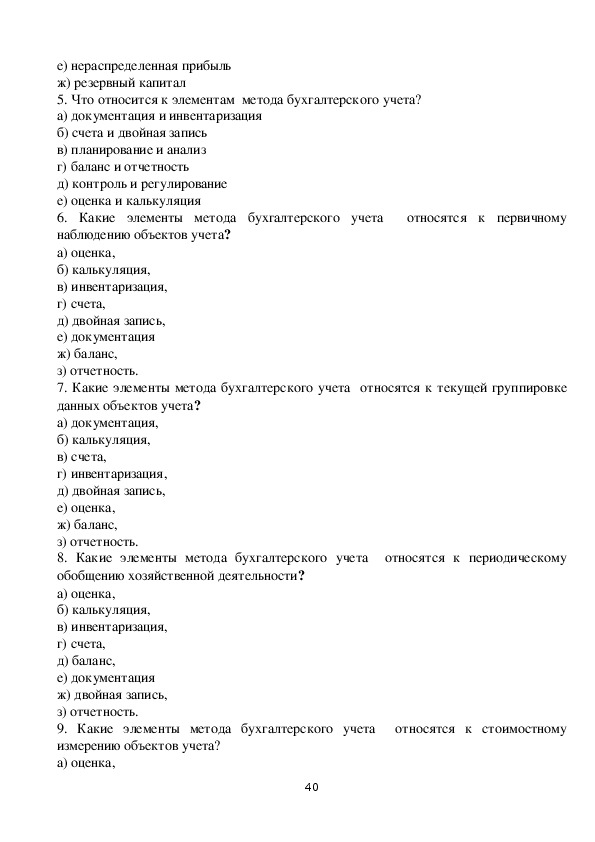

ЧИТИНСКИЙ ИНСТИТУТ

КОЛЛЕДЖ

Учебная дисциплина

БУХГАЛТЕРСКИЙ УЧЕТ

Учебнометодический комплекс

(программа и методические указания по изучению учебной дисциплины)

для студентов специальности 38.02.07 Банковское дело

Базовая подготовкаЧита, 2018

УДК ___________________

ББК ___________________

М _____

Печатается по решению редакционноиздательского совета

Байкальского государственного университета

Учебнометодический комплекс обсужден и утвержден на заседании

методической комиссии (протокол № 6 от 02 марта 2018 г.)

Составитель преподаватель Н.А. Зверева

Согласовано:

Начальник учебной части колледжа

__________ /В.С.Кузнецова/

«____»______________2018 г.

Бухгалтерский учет : учебнометодический комплекс (программа и методические

указания по изучению курса) для студентов специальности 38.02.07 Банковское дело /

сост. Зверева Н.А. – Чита: Издво БГУ, 2018. – 100 с.

Учебнометодический комплекс по дисциплине составлен на основании

федерального государственного образовательного стандарта среднего

профессионального образования специальности 38.02.07 Банковское дело 02 марта

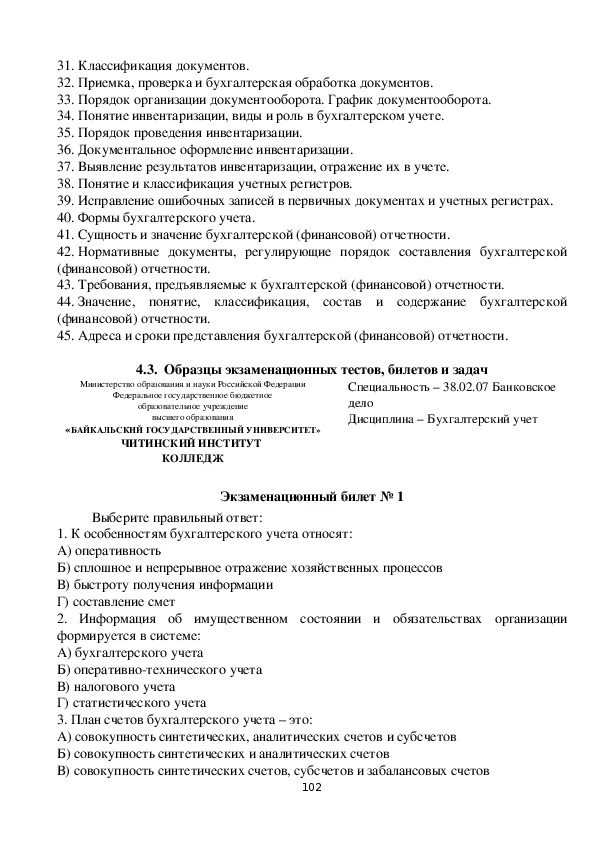

2018 г. Содержит программу и методические указания по изучению курса.

Предназначен для студентов очной формы обучения.

2ББК ______________

© Издательство БГУ, 2018

СОДЕРЖАНИЕ

по

и

работы

учебной

СТРУКТУРА УЧЕБНОЙ ДИСЦИПЛИНЫ БУХГАЛТЕРСКИЙ

1. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА……………………………………………………4

1.1. Цели освоения учебной дисциплины Бухгалтерский учет………………………...4

1.2. Место учебной дисциплины Бухгалтерский учет в структуре ППССЗ

специальности………………………………………………………………………………

……….5

1.3. Компетенции обучающегося, формируемые в результате освоения учебной

дисциплины…………………………………………………………………………………

…5

2.

УЧЕТ….......6

2.1. Трудоемкость учебной дисциплины Бухгалтерский учет, ее общая структура.....6

2.2.

Содержание разделов учебной дисциплины Бухгалтерский учет,

структурированное

формам

видам

обучения…………………………………6

3. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОРГАНИЗАЦИИ ИЗУЧЕНИЯ

УЧЕБНОЙ ДИСЦИПЛИНЫ БУХГАЛТЕРСКИЙ УЧЕТ И ВЫПОЛНЕНИЮ

САМОСТОЯТЕЛЬНОЙ

РАБОТЫ…………………………………………………………….7

3.1. Содержание учебной дисциплины, ее разделов и тем и методические указания по

их изучению……………………………………………………………………………7

Введение…………………………………………………………………………………..7

РАЗДЕЛ 1. Сущность, цели и содержание бухгалтерского учета………………..13

Тема 1.1. Бухгалтерский учет, его сущность и функции в системе управления

организацией………………………………………………………………………………

….14

Тема 1.2. Бухгалтерский учет, его предмет и метод ………………………………….27

РАЗДЕЛ 2. Элементы метода бухгалтерского учета………………………………39

Тема 2.1. Бухгалтерский баланс…………………………………………………….......39

Тема 2.2. Система счетов бухгалтерского учета и двойная запись…………………..48

Тема 2.3. Документация и инвентаризация в бухгалтерском учете …………………59

РАЗДЕЛ 3. Техника и формы бухгалтерского учета………………………………76

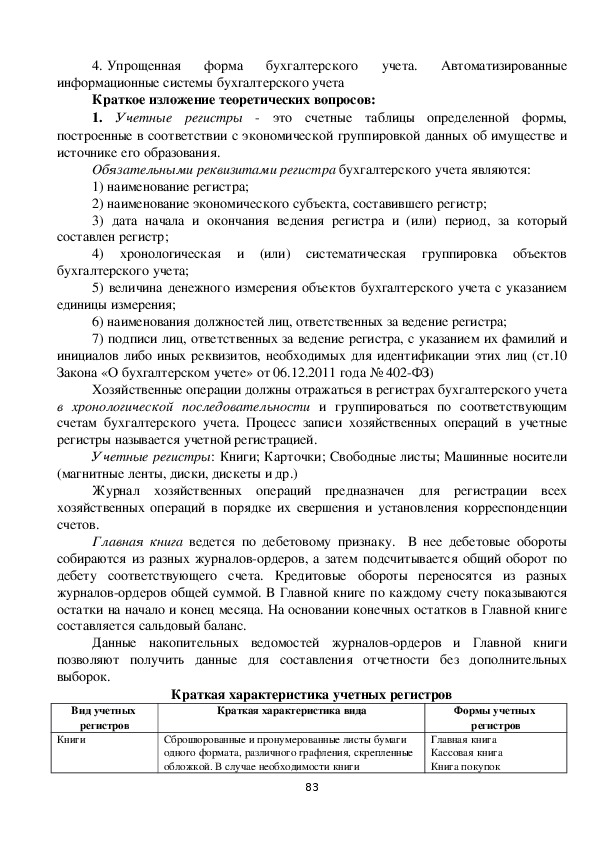

Тема 3.1. Учетные регистры и формы бухгалтерского учета………………………...76

РАЗДЕЛ 4. Бухгалтерская финансовая отчетность организации……………….85

Тема 4.1. Сущность и значение бухгалтерской (финансовой) отчетности…………..86

4.

ОРГАНИЗАЦИЯ ТЕКУЩЕГО КОНТРОЛЯ УСПЕВАЕМОСТИ И

ПРОМЕЖУТОЧНОЙ АТТЕСТАЦИИ ПО ИТОГАМ ОСВОЕНИЯ УЧЕБНОЙ

3ДИСЦИПЛИНЫ…………………………………………………………………………

…...94

4.1. Форма и правила проведения промежуточной аттестации………………………94

4.2. Перечень вопросов к экзамену……………………………………………………..94

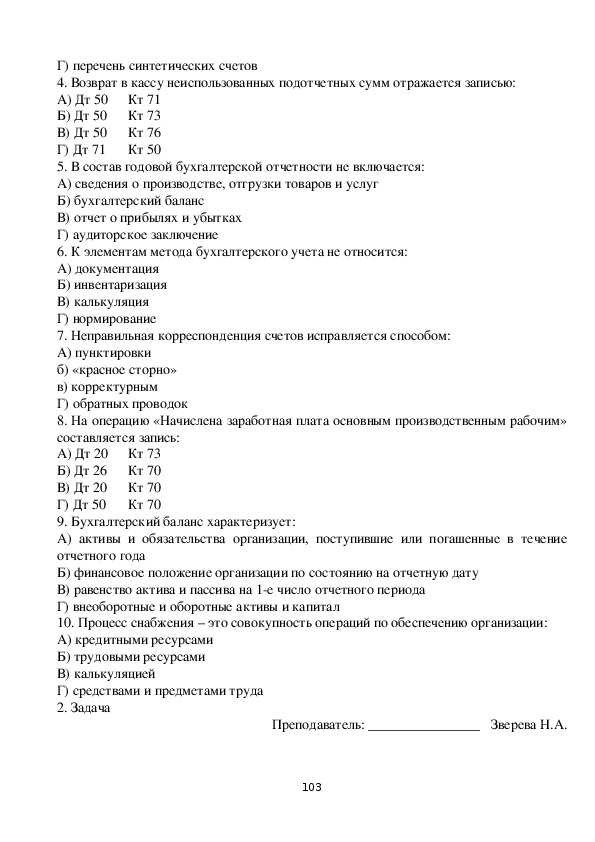

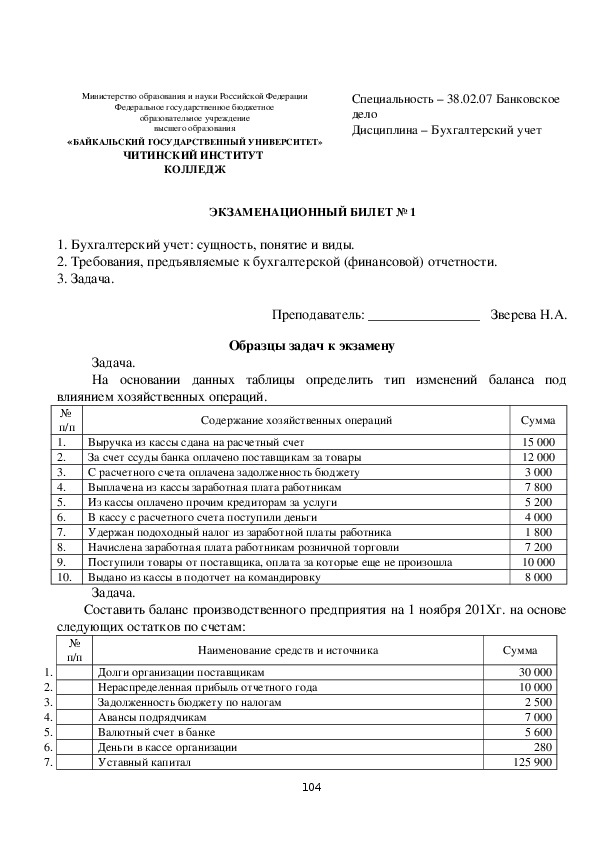

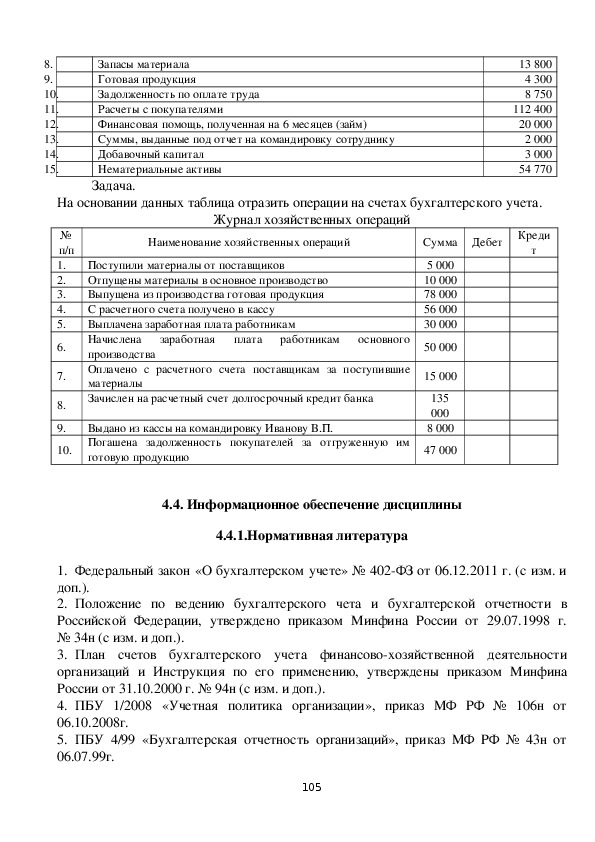

4.3. Образцы экзаменационных тестов, билетов, задач………………………….........95

4.4. Информационное обеспечение дисциплины……………………………………...98

41. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Учебная дисциплина Бухгалтерский учет составлена в соответствии с

требованиями ФГОС СПО по специальности 38.02.07 Банковское дело, в

соответствии с учебным планом, утвержденным ректором вуза.

Учебнометодический комплекс по дисциплине Бухгалтерский учет (далее

УМК) создан в помощь студентам для работы на занятиях, выполнения домашних

заданий и подготовки к текущему и итоговому контролю по данной дисциплине.

УМК включает теоретический блок, перечень практических работ, задания для

самостоятельного изучения тем, вопросы для самоконтроля, перечень точек

рубежного контроля, а также вопросы и задания по промежуточной аттестации.

Приступая к изучению новой учебной дисциплины, студенту необходимо

внимательно изучить список рекомендованной основной и вспомогательной

литературы. Из всей рекомендованной литературы следует опираться на литературу,

указанную как основную.

По каждой теме в УМК перечислены основные понятия и термины, вопросы,

необходимые для изучения (план изучения темы), а также краткая информация по

каждому вопросу из подлежащих изучению. Наличие тезисной информации по теме

позволит студентам вспомнить ключевые моменты, рассмотренные преподавателем

на занятии.

После изучения теоретического блока приведен перечень практических работ,

выполнение которых обязательно. Наличие положительной оценки по практическим

работам необходимо для получения допуска к экзамену, поэтому в случае

отсутствия на уроке по уважительной или неуважительной причине студенту

потребуется выполнить пропущенную работу.

В процессе изучения дисциплины предусмотрена самостоятельная

внеаудиторная работа, включающая составление информационных пакетов, тезисов

ПБУ, презентаций.

Содержание рубежного контроля (точек рубежного контроля) разработано на

основе вопросов самоконтроля по каждой теме.

По итогам изучения дисциплины проводится экзамен.

1.1. Цели освоения учебной дисциплины Бухгалтерский учет

В результате освоения учебной дисциплины обучающийся должен

уметь:

составлять и обрабатывать бухгалтерские первичные документы, заполнять

регистры бухгалтерского учета;

отражать на счетах бухгалтерского учета хозяйственные операции организации;

составлять на основе данных аналитического и синтетического учета

бухгалтерскую отчетность организаций;

знать:

задачи, принципы и требования к ведению бухгалтерского учета, объекты

учета и их классификацию;

5 метод бухгалтерского учета и его элементы;

классификацию, реквизиты и порядок заполнения бухгалтерских документов,

формы бухгалтерского учета, правила организации документооборота;

строение и классификацию бухгалтерских счетов, структуру и содержание

разделов плана счетов финансовохозяйственной деятельности организаций;

организацию и порядок бухгалтерского учета хозяйственных операций в

организациях;

состав бухгалтерской отчетности, требования, предъявляемые к ней, порядок

составления.

1.2. Место учебной дисциплины Бухгалтерский учет в структуре ППССЗ

специальности

Учебная дисциплина Бухгалтерский учет является частью программы

подготовки специалистов среднего звена в соответствии с ФГОС по специальности

СПО 38.02.07 «Банковское дело» базовой подготовки.

Входные знания, умения и компетенции, необходимые для изучения учебной

дисциплины, формируются в процессе изучения дисциплин Информационные

технологии в профессиональной деятельности,

Менеджмент,

Документационное обеспечение управления. Изучение учебной дисциплины

Бухгалтерский учет создает основу для последующего освоения таких дисциплин

как, Экономика организации, МДК 01.01 Организация безналичных расчетов.

Освоение учебной дисциплины Бухгалтерский учет позволит подготовиться к

прохождению производственной практики.

Статистика,

1.3. Компетенции обучающегося, формируемые в результате освоения

учебной дисциплины

Процесс освоения учебной дисциплины Бухгалтерский учет направлен на

формирование следующих компетенций.

Компетентностная карта учебной дисциплины

Код

компетенции

Компетенция

ОК 1

ОК 2

ОК 4

ОК 5

ОК 9

Понимать сущность и социальную значимость своей будущей

профессии, проявлять к ней устойчивый интерес

Организовывать собственную деятельность, выбирать типовые

методы и способы выполнения профессиональных задач, оценивать

их эффективность и качество

Осуществлять поиск и использование информации, необходимой

для эффективного выполнения профессиональных задач,

профессионального и личностного развития

Использовать информационнокоммуникационные технологии в

профессиональной деятельности

Ориентироваться в условиях частой смены технологий в

профессиональной деятельности.

6ПК 1.1

ПК 2.1

ПК 2.2

ПК 2.3

2. СТРУКТУРА УЧЕБНОЙ ДИСЦИПЛИНЫ БУХГАЛТЕРСКИЙ УЧЕТ

Осуществлять расчетнокассовое обслуживание клиентов

Оценивать кредитоспособность клиентов

Осуществлять и оформлять выдачу кредитов

Осуществлять сопровождение выданных кредитов

2.1. Трудоемкость учебной дисциплины Бухгалтерский учет, ее общая

Общая трудоемкость учебной дисциплины составляет 48 часов.

структура

Вид учебной работы

Объем часов

Курс

Семестр

Лекции

Практические занятия (семинарские)

Самостоятельная работа обучающегося

Всего часов

Курсовая работа

Зачет (семестр)

Экзамен (семестр)

1,2

1,3

22

10

16

48

2,4

2.2. Содержание разделов учебной дисциплины Бухгалтерский учет,

структурированное по видам учебной работы и формам обучения

Форма обучения очная, курс 1 и 2

№

п/п

1

2

3

4

Итого:

Разделы учебной дисциплины

Раздел 1. Сущность, цели и содержание

бухгалтерского учета

Раздел 2. Элементы метода бухгалтерского учета

Раздел 3. Техника и формы бухгалтерского учета

Раздел 4. Бухгалтерская финансовая отчетность

организации

7

р

т

с

е

м

е

С

1,3

1,3

1,3

1,3

Виды учебной работы,

включая самостоятельную

работу студентов и

трудоемкость (час.)

е

и

к

с

е

ч

и

т

к

а

р

П

)

е

и

к

с

р

а

н

и

8

м

е

с

(

2

10

и

и

ц

к

е

л

9

9

2

2

22

а

н

ь

л

е

т

я

о

т

с

о

м

а

С

а

т

о

б

а

р

я

4

8

2

2

163. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОРГАНИЗАЦИИ ИЗУЧЕНИЯ

УЧЕБНОЙ ДИСЦИПЛИНЫ БУХГАЛТЕРСКИЙ УЧЕТ И ВЫПОЛНЕНИЮ

САМОСТОЯТЕЛЬНОЙ РАБОТЫ

3.1. Содержание учебной дисциплины, ее разделов и тем и методические

указания по их изучению

Введение

Бухгалтерский учет появился одновременно с письменностью и в своей

истории насчитывает более шести тысяч лет. Он является основой хозяйственной

деятельности.

Бухгалтерский учет строится на двойной записи. Первое описание

практического применения двойной записи в книге «Трактат о счетах и записях» дал

в 1494 г. известный итальянский математик, французский монах Лука Пачоли.

В России хозяйственный учет занимаются специально подготовленные люди –

бухгалтеры. Слово «бухгалтер» произошло от немецкого buchhalter, что дословно

переводится как держатель (учетных) книг.

Государственными

среднего

профессионального образования РФ определены область, объекты и виды

профессиональной деятельности будущих специалистов,

сформулированы

компетенции и профессиональные задачи, которые должен решать выпускник.

образовательными

стандартами

Основным предметом при подготовке специалистов по бухгалтерскому учету,

налогам, страхованию, и другим профилям является «Бухгалтерский учет».

«Бухгалтерский учет» – база для понимания, как бухгалтерского учета, так и

многих других смежных или примыкающих к нему дисциплин. Основы

бухгалтерского учета – основа организации всей системы бухгалтерского учета.

При изучении курса основ бухгалтерского учета должны быть решены

следующие задачи:

формирование знаний о содержании бухгалтерского учета как стержневой и

базовой дисциплины в системе бухгалтерских дисциплин;

приобретение системы знаний об основах бухгалтерского учета как одной из

функций предпринимательской деятельности, направленной на получение прибыли

при сохранении источника дохода (собственного капитала) и призванной

способствовать достижению целей деятельности на рынке товаров и услуг;

усвоение теоретических основ отражения хозяйственных операций, на основе

которых формируются данные об имущественном состоянии и финансовых

результатах деятельности хозяйствующего субъекта;

изучение основ нормативного регулирования учета в РФ.

8УМК позволит студентам получить базовые знания и применять их для

приобретения практических навыков ведения бухгалтерского финансового учета в

организациях разных организационноправовых форм.

В результате изучения введения студент должны

знать:

историю бухгалтерского учета.

Мировая история бухгалтерского учета

Основные понятия и термины по теме: Фра Лука Бартоломео де Пачоли,

Александр Павлович Рудановский, Иоганн Фридрих Шер.

План изучения темы:

1. Предпосылки возникновения бухгалтерского учета

2. Бухгалтерский учет в древнем мире

3. Средневековье

4. Ренессанс и развитие двойной бухгалтерии

Краткое изложение теоретических вопросов:

1. А. Литтлтон, Известный историк учета, в своей статье «Предшественники

Частная собственность. Передача имущества из рук в руки требует учета

Капитал. Производительное использование имущества, без которого

двойной бухгалтерии» (1933) назвал семь «предпосылок» бухучета:

собственности и связанных с ней прав;

коммерция не развивается, а кредиты не возможны;

способствует созданию организованной и упорядоченной системы учета;

сиюминутные сделки нет смысла;

языке, так как человеческая память несовершенна.

стоимость товаров.

Коммерция. Масштабный обмен товарами, так как местная мелкая торговля не

Кредит. Использование будущих товаров сегодня, так как учитывать

Письменность. Механизм создания постоянных записей на общепонятном

Деньги. «Общий знаменатель» в обмене, так как необходимо выразить

Арифметика. Способы вычислить детали сделки.

Многие из этих предпосылок существовали и в древности, но только

в Средние века сложился их полный комплекс, и стало возможным

создать двойную запись.

Фра Лука Бартоломео де Пачоли (1445—1517) —итальянский

монах, математик, один из основоположников современных

принципов бухгалтерии.

Он родился в маленьком провинциальном городке Борго Сан

Сеполькро. Мальчиком его отдают учиться в мастерскую художника Пьеро делла

Франческа, который был не только художником, но и ученым. Л. Пачоли,

прирожденный математик, был влюблен в мир чисел также, как и его учитель.

Девятнадцатилетним юношей Пачоли переезжает в Венецию и становится

9воспитателем сыновей богатого купца. Он помогает отцу учеников в ведении

конторских книг. В 1470 г. он написал учебник по коммерческой арифметике для

своих воспитанников. В том же году он переехал в Рим, где поселился в доме

архитектора, ученого, писателя, музыканта Леона Батиста Альберти, оказавшего

огромное влияние на духовный мир Пачоли.

1494 г. – год выхода в свет знаменитого «Трактата IX о счетах и записях»,

помещенного в фундаментальном труде «Сумма арифметики, геометрии, учение о

пропорциях и отношениях». В своей работе автор специально выделяет отдел IX,

посвященный вопросам применения математики в коммерческом деле. В отдел

входят 12 трактатов: о товариществах, об арендах, о векселях и вексельных сделках,

процентных вычислениях, счетах и записях и т.д.

Бухгалтерский учет Пачоли трактует как прикладную математическую дисциплину.

Печатная работа приносит ему славу, трактат переводят на множество языков. Л.

Пачоли приглашают в Миланский университет (14961499) на кафедру математики.

В целом проблемы учета, контроля и проверки финансовых сделок, стоявшие

перед древними, не слишком отличались от современных. В первую очередь в точном

учете расходов и поступлений, особенно налогов, были заинтересованы правители. В

обществе, где люди накапливают добро, богатые хотят проверять честность и умение

рабов и служащих, которым доверено управлять имуществом.

2. В древнем Китае учет являлся основным средством оценки эффективности

правительственных программ и честности чиновников, которые их выполняли.

Функции бухгалтера стал выполнять государственный чиновник, которого

назначали на должность по итогам системы государственных экзаменов, независимо

от происхождения. Отчетность вели в двух экземплярах и ежегодно сдавали на

хранение в центральный архив. Существовала практика внезапных ревизий и

перекрестных проверок.

В Древнем Египте существовала натуралистическая концепция учета, задачей

которой было более точное описание движения ценностей в хозяйстве.

В Греции уже в V веке до н.э. общественный контроль за государственными

денежными ресурсами обеспечивали «независимые бухгалтеры». Важнейший вклад

греков введение чеканной монеты (около 600 г. до н. э.). Деньги не сразу приобрели

популярность, но сыграли важную роль в эволюции бухучета.

Банковское дело в древней Греции, видимо, было более развито, чем в других

государствах. Банкиры вели учетные книги, меняли деньги, выдавали ссуды, даже

делали денежные переводы гражданам через филиалы банков в других городах.

Наиболее развит учет был в Англии. Вторгшись в Англию, Вильгельм

Завоеватель завладел всей собственностью «именем короля». В 1086 г. он провел

опись недвижимости и обложил ее налогом, занеся в «Книгу Судного Дня».

Древнейший бухгалтерский документ, сохранившийся на английском языке

(«Великий Свиток Казны»), – ежегодный регистр аренды, штрафов и налогов в

пользу Короля Англии с 1130 по 1830 годы.

103. В средневековье формируются две основные парадигмы учета – камеральная

и простая бухгалтерия. Первая исходила из того, что основным объектом учета

является касса и ожидаемые поступления, а также выплаты из нее. Вторая

предполагала учет имущества, включая кассу, а доходы и расходы становились для

бухгалтера искомыми.

Развитию бухгалтерии способствовало и великое изобретение XV столетия

книгопечатание. Переходом к новому этапу учета послужило возникновение двойной

(дебетовокредитовой) записи. Научная разработка закона двойной записи

хозяйственных операций и разных способов его применения возникла в средние века.

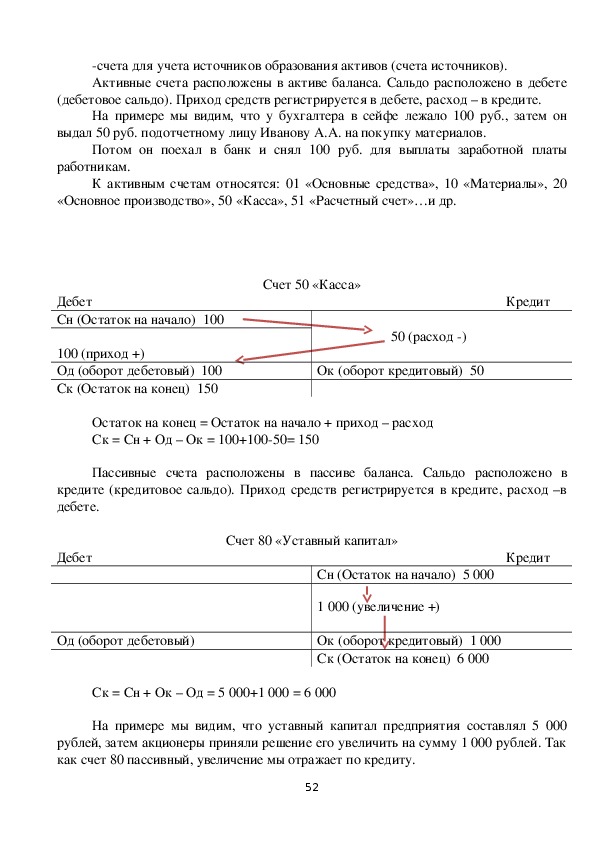

Счета возникли очень давно. Они велись в первичном измерителе, т. е. материальные

ценности в натуральных единицах, расчеты и касса в денежных.

К. Ирсон (1678) отмечал, что с XIII в. существуют три учетные парадигмы:

1) камеральная (по кассе ведется регистрация, поступления и выплат денег);

2) простая, включающая все имущественные и личные счета; они ведутся по

принципу дебеткредит, но в учетную совокупность не входят счета собственных

средств, еще нет системы;

3) двойная – она уже включает счета собственных средств.

Все три парадигмы веками сосуществовали рядом без какоголибо соучастия.

Представители: Александр Павлович Рудановский (18631934) русский

бухгалтер, Иоганн Фридрих Шер (18461924) швейцарский ученый, один из

крупнейших представителей европейской учетной мысли.

Теорию учета Шера часто называют балансовой.

«Баланс, – писал он, – представляет собой равенство между активом и

пассивом, построенное в форме счетов в заключительный день операционного

периода».

В самом конце средневековья возникло слово «бухгалтер». В 1498 г. император

Священной Римской империи Максимилиан I назначил первого бухгалтера

Христофера Штехера. С этого момента название науки и профессии связывается с

основным видом учетного регистра – книгой.

4. Двойная запись родилась стихийно, из необходимости контролировать

разноску по счетам. Существует несколько объяснений, почему сохранившаяся до

сих пор бухгалтерская процедура называется двойной.

Если сравнить средневековый бухгалтерский учет времен Луки Пачоли и

современный, то можно отметить следующее:

1. До XVI в. главной целью бухгалтерского учета было обеспечение

информацией единоличного собственника, поэтому данные бухгалтерского учета

содержались в секрете, а стандартов, регулирующих отчетность, характерных для

нашего времени, не существовало.

2. Не проводилось четкой границы между личной собственностью и

имуществом предприятия. Хотя нередко купец вел отдельно бухгалтерские книги

для домашнего хозяйства и для магазина.

113. Не существовало понятий отчетного периода и действующего предприятия.

Большинство предприятий продолжало свою деятельность только до достижения

определенной коммерческой цели, поэтому прибыль исчислялась по завершении

предприятия, а без понятия прибыли отчетного периода не было необходимости в

операциях начислений и отсрочек. Так как основные средства не играли заметной

роли, не было необходимости и в расчете амортизации. Для предприятий,

создававшихся на более длительный срок, существовала незначительная

необходимость периодичного исчисления прибыли, так как собственник находился в

непосредственном контакте с деятельностью предприятия.

4. Существование в средние века множества денежных единиц затрудняло

использование двойной бухгалтерии, поэтому записи в учетном регистре, известном

как мемориал, носили описательный характер и содержали подробные сведения о

товаре, такие, как вес, размер, единица измерения и цена.

Практические занятия – не предусмотрены.

Задания для самостоятельного выполнения

Самостоятельная работа: Подбор информации по теме «История

становления бухгалтерского учета»

Форма контроля самостоятельной работы:

Проверка подготовленных материалов

Становление и развитие бухгалтерского учета в России ХIХ – ХХ веков

Основные понятия и термины по теме: тройная русская бухгалтерия,

пермутация, модификация, централизация и децентрализации.

План изучения темы

1. Бухгалтерский учет в Дореволюционной России

2. Тройная «русская» бухгалтерия

3. Концепция бухгалтерского учета в рыночной экономике России

Краткое изложение теоретических вопросов:

1. В дореволюционной России бухгалтерский учет изначально развивался в

целом по канонам европейской бухгалтерии. Исключение составили три попытки

использовать и другие доктрины:

И. Ахматов (1809) – некоторые французские идеи,

Ф. В. Езерский (1874) пытался дать чисто финансовую трактовку учета,

которая оказалась весьма близкой предпосылкой французской школы, и, наконец,

А. П. Рудановский (1912) излагал французскую доктрину, окрашенную в

итальянские цвета.

Отмена крепостного права и развитие капитализма явились мощным стимулом

бухгалтерской мысли в России.

В своем развитии она прошла несколько этапов, первый из которых начинается

с трудов двух крупных ученых второй половины XIX века П.И. Рейнбота и А.В.

Прокофьева.

12Павел Иванович Рейнбот (1839 – 1916), строго следуя принятой парадигме,

сводил предмет бухгалтерского учета к изменениям в имуществе предприятия. В

объяснении причин двойной записи он исходил из принципов персонификации, а

целью ее считал недопущение ошибок регистрации и системное выяснение причин

прибылей и убытков.

Синтетический учет П.И. Рейнбот трактовал как контрольный, ибо, в самом

деле, сальдо и обороты счета товаров контролируют остатки и движение по

аналитическим товарным счетам. При этом ведение последних отличалось и

сложностью и консерватизмом.

Александр Васильевич Прокофьев развивал взгляды, похожие на

экономическую теорию, и исходил из того, что приход ценностей всегда вызывает их

расход. В противовес всем теоретикам, которые писали до него на русском языке и

отстаивали немецкую форму, в которой широко использовался метод накапливания

однородных операций, и записи в Главной книге выполнялись итогами, Он требовал,

чтобы каждая операция записывалась в журнал отдельно и заносилась в Главную

книгу тоже отдельно. Его пропаганда имела успех.

2. Среди новаторов самой яркой фигурой был Федор Венедиктович

Езерский (1836 – 1816). Всю силу своего незаурядного таланта самоучки он

направил на критику двойной бухгалтерии. Отмечались недостатки, многие из

которых не преодолены до сих пор:

1) совпадение итогов в регистрах двойной бухгалтерии создает иллюзию

безошибочности работы счетоводов, однако самые существенные ошибки, связанные

с отнесением сумм не на те счета, а также ошибки в натуральных единицах не

раскрываются через механизм двойной записи,

2) выведение финансового результата возможно только путем инвентаризации

и за истекший период времени и др.

Расправившись с двойной итальянской системой, он спешит прославить свое

детище – тройную русскую. Название тройная вызывалась тремя обстоятельствами:

1) регистрация велась по трем группировочным совокупностям: приход,

расход, остаток;

2) регистрами выступают три книги: журнал, Главная, по терминологии Ф.В.

Езерского книга учетов и отчетная, заменяющая баланс;

3) используются только три счета: касса, ценности, капитал.

Оппоненты Ф.В. Езерского, присмотревшись к этой форме, вскоре заметили,

что речь идет не о новой системе учета, а только об одной из новых форм той же

двойной бухгалтерии.

Сущность теории И.П. Шмелева составляет четкое разграничение в учете

пермутаций (движения ценностей, не меняющие итога баланса) и модификаций

(движения ценностей, изменяющие итог баланса). Основной регистр – книга

операционнофункциональная. Бухгалтерский баланс – документ, отражающий

движение капитала. Под объектом учета понимаются не сами ценности, а их

движение, статика – только часть, момент динамики.

13Постулат Шмелева: Сумма оборотов по кредиту имущественных и личных

счетов, а также по кредиту счетов собственных средств равна сумме оборотов

по дебету имущественных и личных, а также по дебету счетов собственных

средств.

Подводя итоги развития бухгалтерского учета в России, мы можем к чести их

представителей отметить, что отечественная учетная мысль отвечала уровню

мировых стандартов, а во многом и превосходила их.

Правильные взгляды, высказанные бухгалтерами в XVIII, XIX и XX вв.,

оставались неизвестными подавляющему большинству бухгалтеров. И здесь

преследовалась цель не столько предложить нечто новое, сколько возродить то

верное,

Совершенствование

организационных структур бухгалтерского учета. Этот вопрос приобрел в эпоху

застоя огромное значение.

что завещали нам наши предшественники.

3. До 1964 г. была принята установка на децентрализованный учет, затем на

централизованный, с начала перестройки все вновь заговорили о пользе

децентрализации.

Учетная система в СССР в соответствии с требованиями централизованной

экономики была жестко регламентированной и практически полностью

стандартизированной. Она существовала без существенных поправок на новые

экономические условия вплоть до 1990г. Новые формы предприятий и

предпринимательской деятельности не вписывались в традиционную советскую

систему учета и требовали ее изменений.

С начала 1992 года многие положения бухгалтерского учета значительно

приблизились к стандартам, принятым за рубежом. Эти изменения были закреплены в

новых документах, регламентирующих бухгалтерский учет в России.

Таким образом, традиционную советскую систему бухгалтерского учета

сменяет более гибкая система учета, которая продолжает развиваться, приближаясь

к международным стандартам.

Роль и концепции бухгалтерского учета потерпели кардинальные

преобразования с переходом российской экономики к рынку. Основой системы учета

являются законодательные акты, такие как «Положение о бухгалтерском учете и

отчетности» и другие, а также подзаконные нормативные акты, издаваемые

Правительством РФ, указы Президента, письма Государственной Налоговой Службы,

а в некоторых случаях письма Центрального Банка РФ и распоряжения

внебюджетных фондов, особенно Пенсионного.

Вся история бухгалтерского учета написана не столько для того, чтобы

рассказать о минувшем, сколько из желания помочь лучше осмыслить наше

настоящее и наше грядущее, так как ее изучение облегчает понимание практических

проблем, ставит новые вопросы, выдвинутые жизнью.

Практические занятия – не предусмотрены.

Задания для самостоятельного выполнения

14Самостоятельная работа Индивидуальные задания: подготовка презентации по

теме «История становления бухгалтерского учета».

Форма контроля самостоятельной работы:

Защита презентаций по теме «История развития бухгалтерского учета».

Вопросы для самоконтроля по теме

1. Перечислите предпосылки возникновения бухгалтерского учета

2. Охарактеризуйте развитие учета в древнем мире

3. Раскройте особенности учета в древнем Китае

4. Охарактеризуйте развитие двойной бухгалтерии

5. Раскройте сущность тройной «русской» бухгалтерии Федора Венедиктовича

Езерского.

6. Охарактеризуйте сущность теория И.П. Шмелева

7. Охарактеризуйте учетную систему в СССР

8. Раскройте сущность концепции бухгалтерского учета в рыночной экономике

России

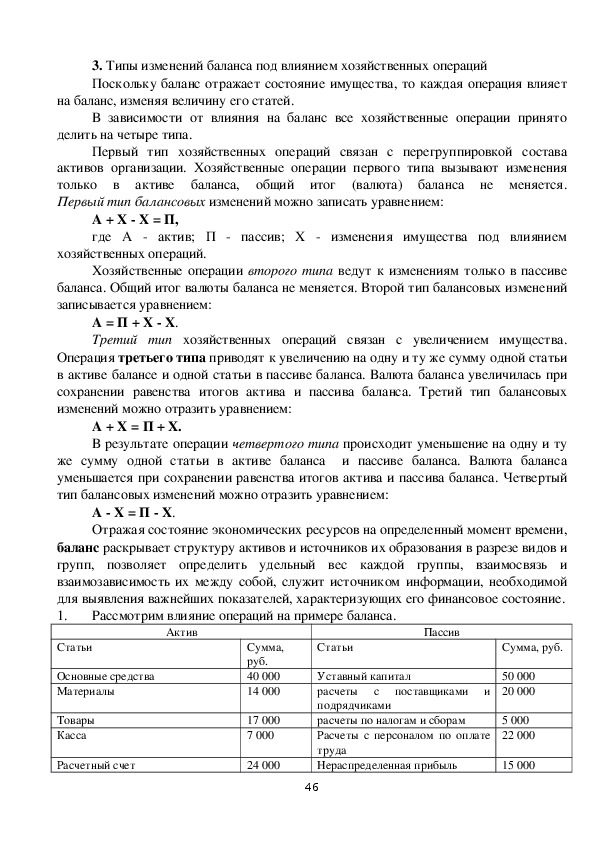

Раздел 1. Сущность, цели и содержание бухгалтерского учета

В результате изучения раздела 1 студент должен

знать:

нормативное регулирование бухгалтерского учета и отчетности;

национальную систему нормативного регулирования;

понятие и виды хозяйственного и бухгалтерского учета;

сущность и значение бухгалтерского учета;

основные требования к ведению бухгалтерского учета;

принципы и функции бухгалтерского учета.

уметь:

применять нормативное регулирование бухгалтерского учета;

соблюдать требования к бухгалтерскому учету.

Тема 1.1. Бухгалтерский учет, его сущность и функции в системе управления

организацией

Основные понятия и термины по теме: хозяйственный учет, функции учета;

трудовой, натуральный, денежный измерители; бухгалтерский, статистический,

оперативный, налоговый учет; управленческий и финансовый учет; внешние и

внутренние пользователи.

1. Понятие о хозяйственном учете, его виды. Измерители, применяемые в

План изучения темы

учете: натуральные, трудовые, денежные

2. Понятие о бухгалтерском учете, его сущность и значение

3. Основные требования, предъявляемые к бухгалтерскому учету, его задачи и

функции

154. Правила и принципы бухгалтерского учета. Пользователи бухгалтерской

информации

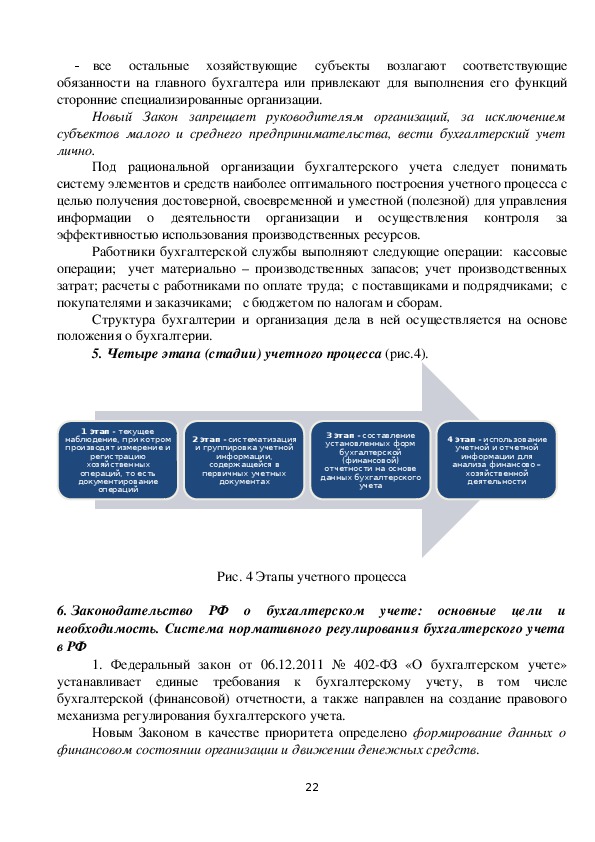

5. Этапы учетного процесса

6. Законодательство РФ о бухгалтерском учете: основные цели и

необходимость. Система нормативного регулирования бухгалтерского учета в РФ

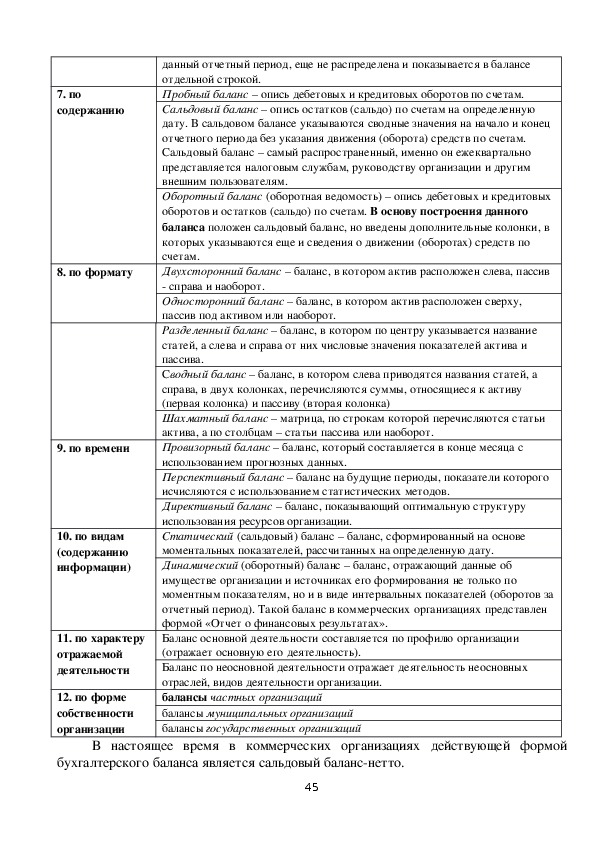

Краткое изложение теоретических вопросов:

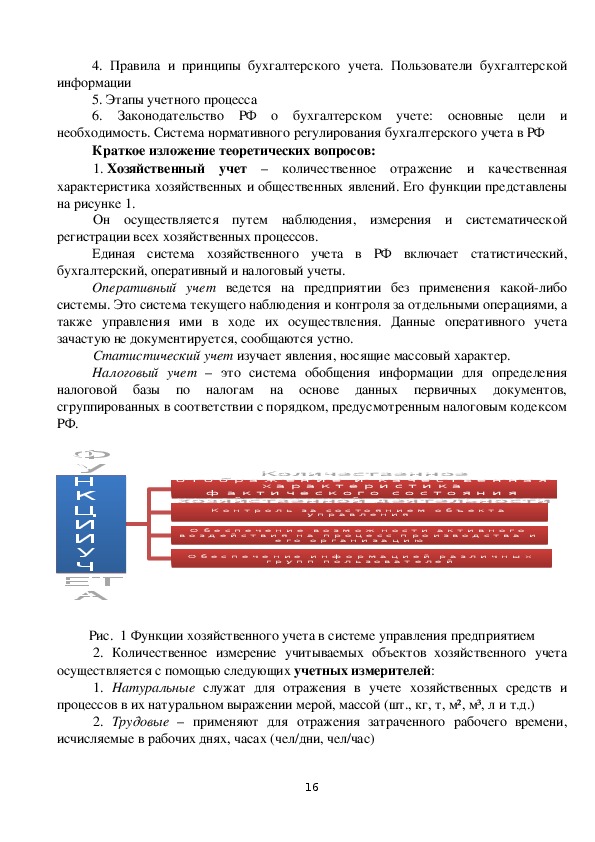

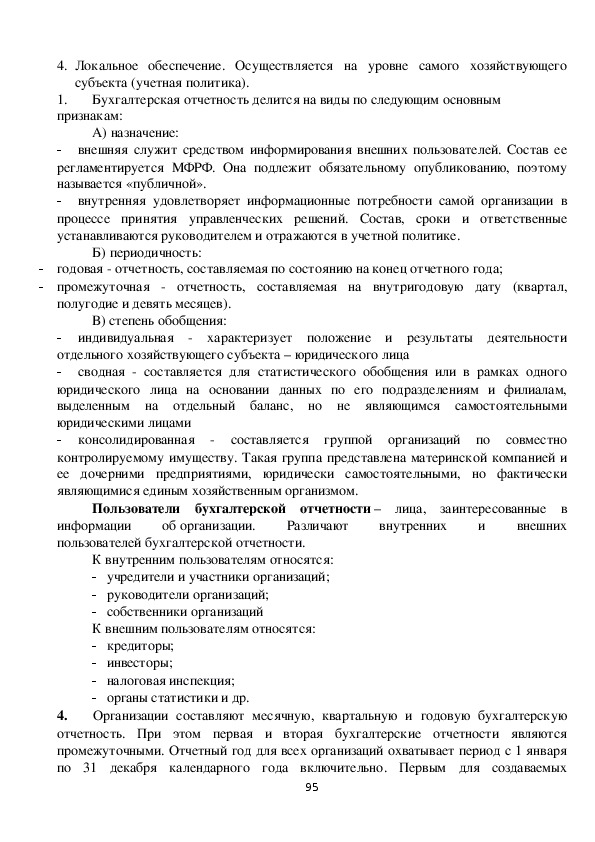

1. Хозяйственный учет – количественное отражение и качественная

характеристика хозяйственных и общественных явлений. Его функции представлены

на рисунке 1.

Он осуществляется путем наблюдения, измерения и систематической

регистрации всех хозяйственных процессов.

Единая система хозяйственного учета в РФ включает статистический,

бухгалтерский, оперативный и налоговый учеты.

Оперативный учет ведется на предприятии без применения какойлибо

системы. Это система текущего наблюдения и контроля за отдельными операциями, а

также управления ими в ходе их осуществления. Данные оперативного учета

зачастую не документируется, сообщаются устно.

Статистический учет изучает явления, носящие массовый характер.

Налоговый учет – это система обобщения информации для определения

налоговой базы по налогам на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом

РФ.

Ф

У

Н

К

Ц

И

И

У

Ч

А

Е Т

о т о б р а ж е н и е и к а ч е с т в е н н а я

К о л и ч е с т в е н н о е

х а р а к т е р и с т и к а

ф а к т и ч е с к о г о с о с т о я н и я

х о з я й с т в е н н о й д е я т е л ь н о с т и

о б ъ е к т а у п р а в л е н и я

К о н т р о л ь з а с о с т о я н и е м о б ъ е к т а

у п р а в л е н и я

О б е с п е ч е н и е в о з м о ж н о с т и а к т и в н о г о

в о з д е й с т в и я н а п р о ц е с с п р о и з в о д с т в а и

е г о о р г а н и з а ц и ю

О б е с п е ч е н и е и н ф о р м а ц и е й р а з л и ч н ы х

г р у п п п о л ь з о в а т е л е й

Рис. 1 Функции хозяйственного учета в системе управления предприятием

2. Количественное измерение учитываемых объектов хозяйственного учета

осуществляется с помощью следующих учетных измерителей:

1. Натуральные служат для отражения в учете хозяйственных средств и

процессов в их натуральном выражении мерой, массой (шт., кг, т, м², м³, л и т.д.)

2. Трудовые – применяют для отражения затраченного рабочего времени,

исчисляемые в рабочих днях, часах (чел/дни, чел/час)

16

ФУНКЦИИ УЧЕТАКоличественное отображение и качественная характеристика фактического состояния хозяйственной деятельности объекта управления Контроль за состоянием объекта управленияОбеспечение возможности активного воздействия на процесс производства и его организацию Обеспечение информацией различных групп пользователей3. Денежные – используется для отражения разнообразных хозяйственных

процессов в единой денежной оценке. В РФ денежный измеритель – рубль.

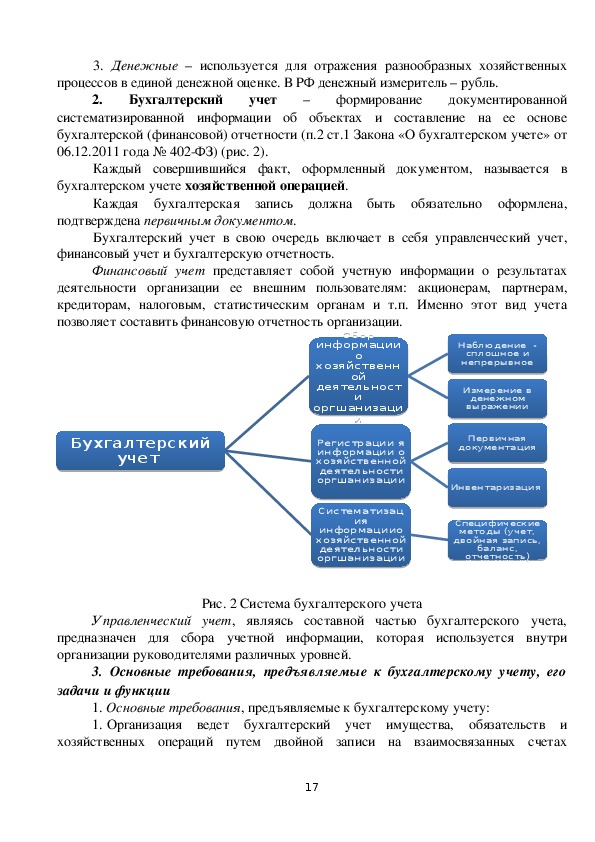

2.

Бухгалтерский учет

– формирование документированной

систематизированной информации об объектах и составление на ее основе

бухгалтерской (финансовой) отчетности (п.2 ст.1 Закона «О бухгалтерском учете» от

06.12.2011 года № 402ФЗ) (рис. 2).

Каждый совершившийся факт, оформленный документом, называется в

бухгалтерском учете хозяйственной операцией.

Каждая бухгалтерская запись должна быть обязательно оформлена,

подтверждена первичным документом.

Бухгалтерский учет в свою очередь включает в себя управленческий учет,

финансовый учет и бухгалтерскую отчетность.

Финансовый учет представляет собой учетную информации о результатах

деятельности организации ее внешним пользователям: акционерам, партнерам,

кредиторам, налоговым, статистическим органам и т.п. Именно этот вид учета

позволяет составить финансовую отчетность организации.

информации

хозяйственн

деятельност

оргшанизаци

Наблюдение -

сплошное и

непрерывное

Измерение в

денежном

выражении

Сбор

о

ой

и

и

Бухгалтерский

учет

Регистрации я

информации о

хозяйственной

деятельности

оргшанизации

ия

Систематизац

информациио

хозяйственной

деятельности

оргшанизации

Первичная

документация

Инвентаризация

Специфические

методы (учет,

двойная запись,

баланс,

отчетность)

Рис. 2 Система бухгалтерского учета

Управленческий учет, являясь составной частью бухгалтерского учета,

предназначен для сбора учетной информации, которая используется внутри

организации руководителями различных уровней.

3. Основные требования, предъявляемые к бухгалтерскому учету, его

задачи и функции

1. Основные требования, предъявляемые к бухгалтерскому учету:

1. Организация ведет бухгалтерский учет имущества, обязательств и

хозяйственных операций путем двойной записи на взаимосвязанных счетах

17

Бухгалтерский учет Сбор информации о хозяйственной деятельности оргшанизацииНаблюдение - сплошное и непрерывноеИзмерение в денежном выраженииРегистрации я информации о хозяйственной деятельности оргшанизацииПервичная документацияИнвентаризация Систематизация информациио хозяйственной деятельности оргшанизацииСпецифические методы (учет, двойная запись, баланс, отчетность)бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета,

который утверждается организациями на основе плана счетов бухгалтерского учета.

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций

организаций ведется в валюте Российской Федерации — в рублях.

3. Соблюдение в течение отчетного года принятой учетной политики

обязательно для всех организаций. Эта политика, как правило, предусматривает

следующие требования: полноту; своевременность; осмотрительность (не допускать

скрытых резервов); приоритет содержания над формой (исходить не столько из

правовой формы,

сколько из экономического содержания фактов);

непротиворечивость (равенство данных аналитического учета оборотам и остаткам

по счетам синтетического учета на последний календарный день каждого месяца);

рациональность (рациональное ведение бухгалтерского учета, исходя из специфики

деятельности и величины организации).

4. В бухгалтерском учете текущие затраты на производство продукции,

выполнение работ и оказание услуг и затраты, связанные с капитальными и

финансовыми вложениями, учитываются раздельно.

5. Имущество, принадлежащее организации на правах собственности

учитывается обособленно от имущества других юридических лиц, находящегося у

данной организации.

6. Бухгалтерский учет ведется организацией непрерывно с момента ее

регистрации в качестве юридического лица до реорганизации или ликвидации в

порядке, установленном законодательством Российской Федерации.

7. Ответственность за организацию бухгалтерского учета в организациях,

предоставление бухгалтерской отчетности, соблюдение законодательства при

выполнении хозяйственных операций,

обеспечение в установленных

законодательством Российской Федерации случаях проведения обязательного аудита

несет руководитель организации.

Основными задачами бухгалтерского учета являются:

формирование полной и достоверной информации о деятельности

организации и ее имущественном положении,

обеспечение информацией,

необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением

законодательства Российской Федерации при осуществлении организацией

хозяйственных операций и их целесообразностью,

предотвращение отрицательных результатов хозяйственной деятельности

организации, своевременное предупреждение негативных явлений и финансово –

хозяйственной деятельности;

выявление и мобилизация внутрихозяйственных резервов обеспечения ее

финансовой устойчивости.

Функции бухгалтерского учета:

18Рис

Контрольная функция – контроль за сохранностью, наличием и движением

имущества, правильностью и своевременностью расчетов с государством и др.

Информационная функция. Бухгалтерская информация широко

используется всеми видами хозяйственного учета. Требования к

бухгалтерской информации: оперативность, достоверность,

своевременность, объективность.

Аналитическая функция позволяет проводить анализ по всем разделам

бухгалтерского учета (использование ресурсов, правильность цен, затрат

на производство и т.д.

Обеспечение сохранности собственности

. 3 Функции бухгалтерского учета

4. Правила бухгалтерского учета таковы:

1) Бухгалтерский учет имущества, обязательств и фактов хозяйственной

деятельности осуществляется способом двойной записи на взаимосвязанных счетах

бухгалтерского учета, включаемых в рабочий план счетов бухгалтерского учета.

Рабочий план счетов бухгалтерского учета утверждается предприятием на

основе Плана счетов и Инструкции по его применению, утвержденного Минфином

России.

2) Бухгалтерский учет имущества, финансовых обязательств и фактов

хозяйственной деятельности носит сплошной, непрерывный характер.

3) Бухгалтерский учет должен обеспечить

тождество данных

синтетического и аналитического учета.

4) Основанием для записи в учетные регистры являются первичные документы,

составляемые в момент совершения операций финансовохозяйственной

деятельности или непосредственно после их окончания.

5) Имущество, капитал и финансовые обязательства предприятия подлежат

Бухгалтерский учет имущества, капитала,

оценке в денежном выражении.

финансовых обязательств и фактов хозяйственной деятельности ведется в рублях.

6) Активы и обязательства предприятия учитываются обособленно от активов

и обязательств собственников этого предприятия и активов и обязательств других

организаций (допущение имущественной обособленности).

7) Хозяйственные операции финансовохозяйственной деятельности

предприятия учитываются в том отчетном периоде, в котором они имели место,

независимо от фактического времени поступления или выплаты денежных средств,

связанных с этими фактами.

8) Имущество и финансовые обязательства подлежат обязательной

инвентаризации, результаты которой отражаются в бухгалтерском учете.

19