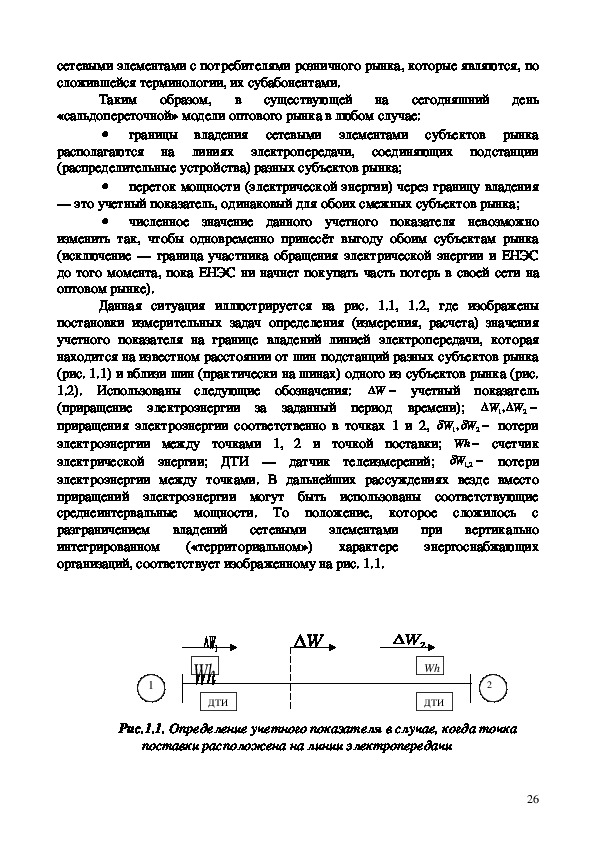

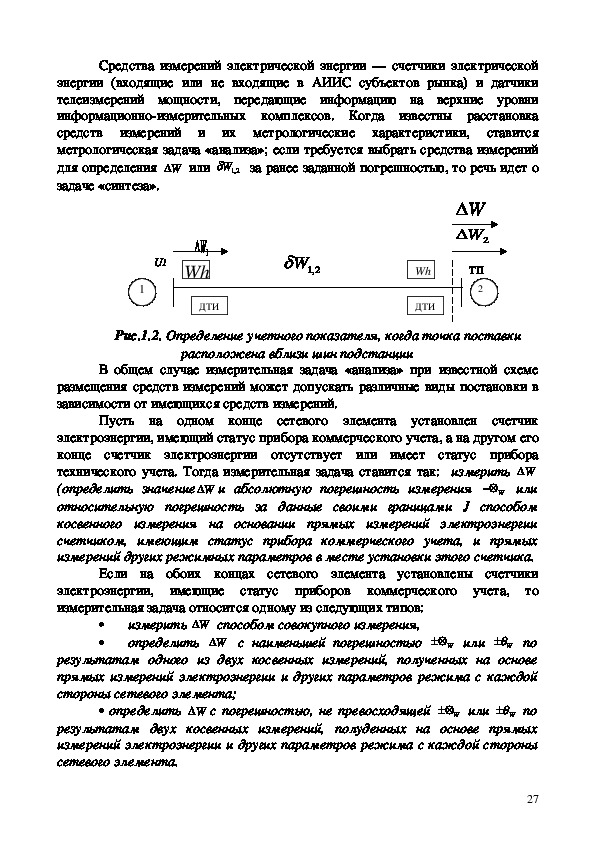

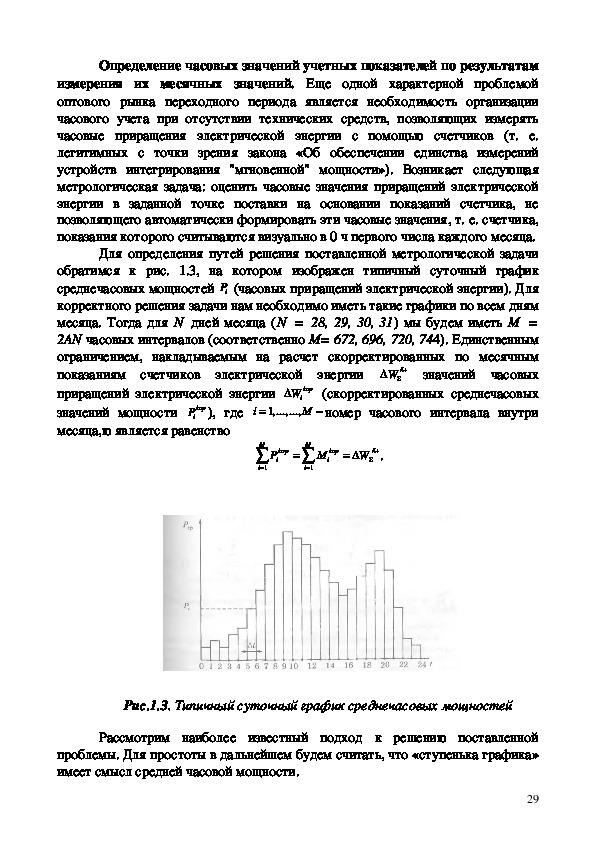

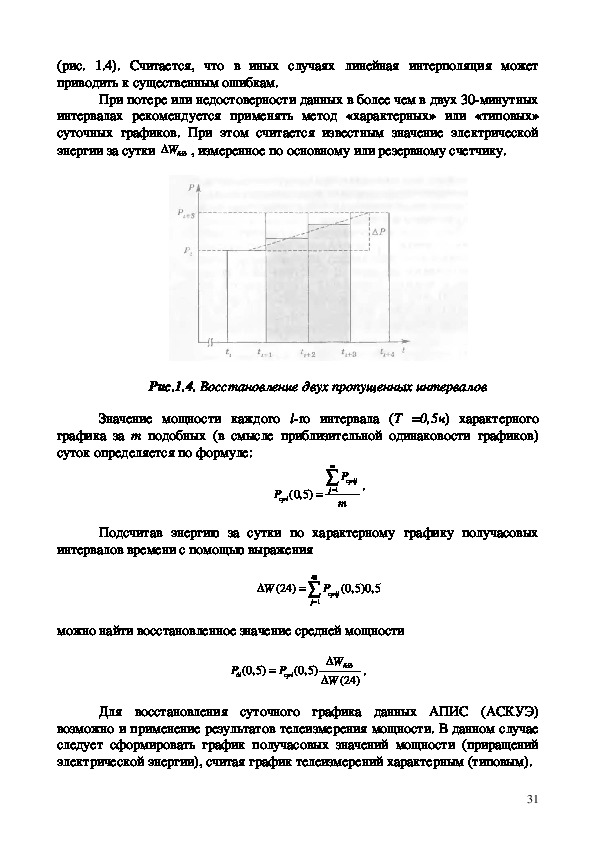

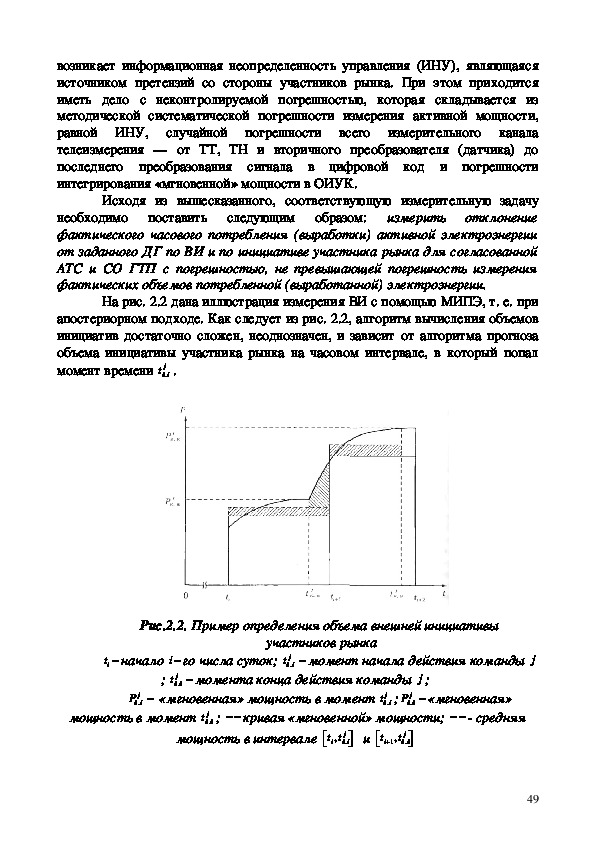

Данная разработка представляет собой учебно-методическое пособие по дисциплине "Автоматизированные системы учета энергоносителей", которая может применятся при изучении раздела "Автоматизированные системы коммерческого и технического учета электроэнергии". Данная методическая разработка включает в себя теоретический материал по курсу и набор практических заданий курса.

МИНОБР НАУКИ РОССИИ

«ПЕНЗЕНСКАЯ ГОСУДАРСТВЕННАЯ ТЕХНОЛОГИЧЕСКАЯ АКАДЕМИЯ»

СИСТЕМА

ОТКРЫТОГО

ОБРАЗОВАНИЯ

С.В. Селезнева

КОММЕРЧЕСКИЙ И ТЕХНИЧЕСКИЙ УЧЕТ

ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ

учебнометодическое пособие

специальности 220301

«Автоматизация технологических процессов и производств»

Пенза, 2012УДК 621.311.001.57

ББК 31.29

Кандидат технических наук, доцент кафедры «Физика, электрификация и

автоматизация сельскохозяйственного производства» ПГСА

Рецензент:

А.В.Поликанов

Селезнева С.В.

Коммерческий и технический учет электрической энергии: учебно

методическое пособие. – Пенза: Издво. Пенз. гос.технол. акад, 2012. – 122 с.:

ил. 11, табл. 2, библиограф. 4.

Освещено нормативноправовое, метрологическое и организационное обеспечение

коммерческого и технического учета электрической энергии в современных условиях

развития электроэнергетики. Изложены основные требования к разработки учетной

политики оптового и розничного рынков. Приведены подходы к составлению материальных

балансов рынка, к нормированию неопределенностей расчетных балансов. В пособие

представлены основные определения по данной тематике, три практических занятия, а

также контрольные вопросы для самопроверки.

Учебнометодическое пособие предназначено для студентов специальности 220301

«Автоматизация технологических процессов и производств» при изучении дисциплины

«Автоматизированные системы учета энергии и мощности».

Учебное пособие одобрено и рекомендовано Методическим советом

ПГТА для использования в учебном процессе.

УДК 621.311.001.57

ББК 31.29

© Пензенская государственная технологическая академия, 2012© Селезнева С.В., 2012Условные сокращения и обозначения

АИИС – автоматизированная информационноизмерительная система,

АРКТ – автоматическое регулирование коэффициента трансформации,

АРЧМ – автоматическое регулирование частоты и мощности,

АСКУЭ – автоматизированная система контроля и учета электроэнергии,

АТС – администратор торговой системы,

АЦП – аналогоцифровой преобразователь,

ВИ – внешняя инициатива,

ВЛ – воздушная линия,

ГК – гражданский кодекс,

ГТП – группы точек поставки,

ДГ – диспетчерский график,

ДСИ – дискретность сбора информации,

ДУ – дискретность учета,

ЕНЭС – единая национальная электрическая сеть,

ИАСУ КУ – интегрированная измерительная система управления коммерческим

учетом,

ИАУП – информационный аналог учетных показателей,

ИИС – информационноизмерительная система,

ИК – измерительный канал,

ИНУ – информационная неопределенность управления,

ИРМ – источник регулирования реактивной мощности,

ИС – измерительная система,

КЛ – кабельная линия,

КПС – коммерческая погрешность счетчика,

МВИ – методика выполнения измерений,

ММСК – межрегиональная магистральная сетевая компания,

МРСК – межрегиональная распределительная сетевая компания,

4МХ – метрологические характеристики,

НК – налоговый кодекс,

ННРБ – нормативная неопределенность расчетного баланса,

НСК – национальная сетевая компания,

ОИУК – оперативный информационноуправляющий комплекс,

ОРУ – открытые распределительные устройства,

ПОР – период окончательных расчетов,

ППР – период промежуточных расчетов,

ПТЭ – правила технической эксплуатации,

ПТЭЭП – правила технической эксплуатации электроустановок потребителей,

ПУЭ – правила учета электроэнергии,

РП – региональное подразделение,

РТСН – резервный трансформатор собственных нужд,

РЦСОИ – региональный центр сбора и обработки информации,

СО – системный администратор,

ТЗ – техническое задание,

ТН – трансформатор напряжения,

ТРП – территориально распределенные потребители,

ТТ – трансформатор тока,

ТЭП – техникоэкономические показатели,

УСПД – устройство сбора и передачи данных,

ФНРБ – фактическая неопределенность расчетного баланса,

ФОРЭМ – федеральный общероссийский рынок энергии и мощности,

ФРС – финансоворасчетная система,

ФСТ – федеральная служба по тарифам,

ЭС – электростанция,

ЭЭС – электроэнергетическая система.

5Введение

Функционирование участника обращения электрической энергии или

сетевой компании в современных условиях тесно связано с экономическими

отношениями, сложившимися в электроэнергетике. Это значит, что все они,

прежде всего, являются продавцами и покупателями товаров и услуг либо на

оптовом, либо на розничном (региональном) рынке. И все они нуждаются в

объективном, недискриминационном механизме оценки результатов своей

деятельности.

Технологические особенности ЭЭС, а также непохожесть товара на то,

что мы обычно привыкли называть этим термином, влекут за собой и особые

подходы к коммерческому учету. Кроме того, любые предприятие или

организация, владеющие генерирующими, сетевыми устройствами, желают знать

и фиксировать различные составляющие генерации и потребления, т. е. вести

грамотный технический учет электрической энергии.

Давно прошло то время, когда учет заключался в снятии показаний

счетчика и занесении цифр в установленную отчетную форму. Теперь к учету

относятся и сложный процесс определения значений учетных показателей с

вычислением погрешностей косвенных и совокупных измерений, и составление

системы балансовых уравнений, и восстановление утраченной или неверной

информации. На повестке дня стоят вопросы коммерческого учета

дополнительных системных услуг, ПКЭ, объемов внешних инициатив СО. Да и

сами технические средства учета давно уже превратились в многоуровневые

автоматизированные системы, использующие последние достижения цифровой

обработки сигналов, новейшие каналы связи, устройства синхронизации

времени, все более совершенные и сложные программные комплексы. Эти

дорогостоящие системы надо заставить работать как можно эффективнее и

выполнять больше полезных действий, используя оптимальную аппаратную базу,

что невозможно без четкой постановки задач, которая вытекает из правильно

сформулированной учетной политики.

Разработка учетной политики является многосторонней проблемой,

имеющей нормативноправовой,

организационный и

психологический компоненты. Только комплексный последовательный подход

позволь субъектам рынка добиться максимального эффекта от вложенных

средств.

технический,

Однако не надо забывать, что суть opганизации и автоматизации учета —

это «наведение порядка, в собственном доме». Создание АИИС у субъекта

рынка, реализующей его учетную политику, ни в коем случаи нельзя

рассматривать как средство получения прибыли. Наоборот, наличие АИИС,

отвечающей установленным требованиям, — это необходимое условие работы

на рынке, без чего сам рынок превращается в профанацию. Поэтому различные

подсчеты так называемого экономического эффекта от организации учета не

6имеют под собой никаких оснований и возможны только в условиях «убегания»

покупателей от перекрестного субсидирования.

АИИС субъектов оптового и региональных рынков, интегрированную

автоматизированную систему коммерческого учета оптового рынка следует

рассматривать, наряду с ОИУК СО, как одни из первых ступеней реализации

принципов комплексной информатизации рыночной энергетики России. В

будущем не должно быть разделения на информационные комплексы для целей

оперативного управления и системы учета рыночных показателей. Необходимо

двигаться к решению единой задачи — техникокоммерческой оценке состояния

ЕЭС на основе всего спектра измерений параметров режима, включая измерения

приращений электрической энергии.

Разработанное пособие включает в себя три главы, в конце каждой из

которых представлены вопросы для самопроверки; список основных терминов и

определений, который без труда поможет расшифровать новое понятие; а также

практические и тестовые задания.

Данное учебнометодическое пособие разработано для студентов

специальности

220301 «Автоматизация технологических процессов и

производств», которое необходимо использовать при изучении дисциплины

«Автоматизированные системы учета энергии и мощности», и которое возможно

поможет им при подготовке дипломных проектов.

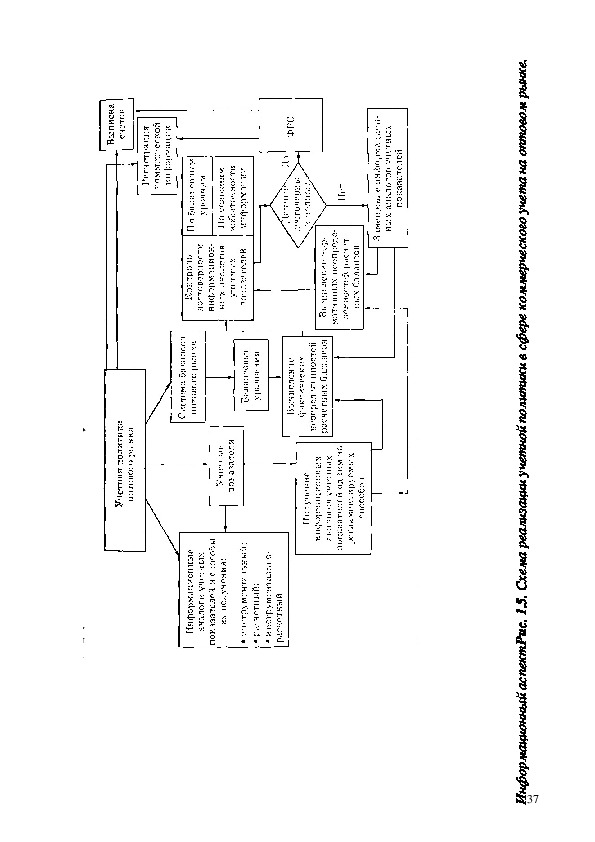

7Глава 1

ПРИНЦИПЫ ФОРМИРОВАНИЯ УЧЕТНОЙ ПОЛИТИКИ НА

РЫНКАХ ЭЛЕКТРИЧЕСКОЙ ЭНЕРГИИ (МОЩНОСТИ)

1.1. Нормативное обеспечение учета электрической энергии

«Учет» — это очень распространенный термин, который в обыденном

сознании применительно к электроэнергетике чаще всего связывается с

определением количества отпущенной или потребленной электрической энергии

и оплатой за нее. Учет, система учета ассоциируются у неспециалистов с

прибором учета, счетчиком, и часто «образ» этого счетчика мешает увидеть всю

проблему целиком, во всем многообразии экономических, технических

юридических и чисто человеческих отношений, возникающих в обществе при

функционировании энергетической отрасли.

Никто не будет возражать против утверждения, что система

коммерческого учета электрической энергии должна быть адекватна

экономическим отношениям, складывающимся в стране. Действительно, в

условиях административнокомандной экономики в СССР расстановка

счетчиков и еще редких тогда автоматизированных систем (АСКУЭ),

организация съема их показаний, выставление финансовых требований

полностью удовлетворяли потребностям финансовых расчетов согласно

действующему меню тарифов. При этом нормативноправовое регулирование

позволяло осуществлять денежный оборот между всеми участниками единого

процесса производства, преобразования, передачи, распределения и потребления

электроэнергии и обеспечивало их функционирование. Однако многие

экономические проблемы трактовались с позиций политики, что не могло не

сказаться на отношении к учету как к чемуто второстепенному и очень

простому по сравнению с технологией промышленного производства, что

приводило к главному негативному последствию — финансированию его

развития по остаточному принципу.

Становление рыночных отношений в России неизбежно привело общество

к пониманию того, что электрическая энергия — это товар, за который нужно

обязательно платить, причем платить по его рыночной стоимости. Тем не менее,

в переходный период 90х годов прошлого века «рыночность» обращения

электрической энергии проявлялась слабо, с оговорками, цены продавцов и

покупателей складывались зачастую под влиянием политических причин, имело

место достаточно сильное (но недостаточно эффективное) государственное

тарифное регулирование. В этих условиях система коммерческого учета

неизбежно стала носить также «переходный характер». С одной стороны,

увеличение тарифов заставило некоторых продавцов и покупателей начать

модернизацию технических средств коммерческого учета, пристальное

внимание стало уделяться юридической стороне расчетов за товарную

8продукцию. С другой стороны, монопольное положение РАО «ЕЭС России» как

энергоснабжающей организации и произвол местных администраций позволяли

решать все конфликты по платежам «нерыночными» административными

методами, что снижало потребность в современной и объективной системе

коммерческого учета.

Только начавшаяся в 2003 г. после выхода Федерального закона «Об

электроэнергетике» реформа заставила рыночное сообщество приступить к

разработке и осуществлению проекта адекватной происходящим

преобразованиям системы учета оптового рынка. Согласно статье 33 этого

закона, организация системы измерений и сбора коммерческой информации

возложена на администратора торговой системы оптового рынка, функции

которого на сегодняшний день выполняет НП «АТС». Однако внедрение новой

системы учета встречается со многими трудностями организационного и

юридического характера. И это связано в основном с неразвитостью

существующей нормативноправовой базы, а также с пережитками «правового

нигилизма» как самих энергетиков, так и их партнеров по бизнесу.

Главной теоретической и практической проблемой в сфере

коммерческого учета электроэнергии остается определение «правильных» мест

отчуждения товарной продукции и «правильных» способов измерения

отчужденной продукции в соответствии с физическими процессами,

происходящими в электроэнергетической системе.

В Гражданском кодексе (ГК) говорится о необходимости «обеспечения

учета потребления энергии» при заключении договора энергоснабжения (статья

539). Количество поданной (потребленной) энергии определяется «в

соответствии с данными учета» (статья 541). Статья 544 ГК устанавливает, что

«абонентом оплачивается фактически принятое количество энергии в

соответствии с данными учета энергии, если иное не предусмотрено законом,

иными правовыми актами или соглашением сторон». Таким образом, закон

ссылается на «учет», не раскрывая сути данного понятия, и санкционирует его

нормирование в правовых актах меньшей юридической силы или в договорных

отношениях субъектов рынка.

перерабатываемых,

Самые общие требования к «коммерческому учету» в электроэнергетике,

в том числе и на оптовом рынке электроэнергии, содержатся в Федеральном

законе «Об энергосбережении», принятом Государственной думой 13 марта

1996 г. В статье 11 этого закона сказано: «Весь объем добываемых,

производимых,

хранимых и

потребляемых энергетических ресурсов с 2000 г. подлежит обязательному

учету. Очередность и правила оснащения организаций приборами для расхода

энергетических ресурсов, а также правила пользования электрической и

тепловой энергией... устанавливаются в порядке, определяемом Правительством

Российской Федерации. Учет потребляемых энергетических ресурсов

осуществляется в соответствии с установленными государственными

стандартами и нормами точности измерений».

транспортируемых,

9Основы практической реализации данных требований содержатся в

Федеральном законе «Об обеспечении единства измерений», принятом

Верховным Советом Российской Федерации 27 апреля 1993 г. Важнейшим для

«коммерческого учета» положением закона является распространение

государственного метрологического контроля и надзора на «торговые операции

и взаимные расчеты между покупателем и продавцом» (статья 13). В статье 12

указаны виды государственного метрологического контроля и объекты

государственного метрологического надзора, среди которых отметим

«количество товаров, отчуждаемых при совершении торговых операций».

Следует упомянуть еще одно важное положение закона, которое часто

игнорируется в практике измерений для целей коммерческого учета. Речь идет о

необходимости разработки и аттестации методик выполнения измерений (статья

9), что также входит в сферу государственного метрологического надзора

(статья 17).

Следующим по силе действующим нормативным актом, определяющим

общие требования к организации учета электроэнергии, являются «Правила

учета электрической энергии» (в дальнейшем — «Правила учета»),

зарегистрированные в Минюсте РФ 24 октября 1996 г. под № 1182. Из п. 2.1, 2.3,

2.5, 3.2 этого документа следует, что «учет» рассматривается здесь и как некий

процесс, происходящий на основе измерений электрической энергии, и как

синоним термина «измерение». Требования же к размещению измерительных

комплексов формулируются следующим образом: «Учет активной и реактивной

энергии и мощности... для расчетов между энергоснабжающей организацией и

потребителем производится,

на границе балансовой

принадлежности электросети».

как правило,

Из последней формулировки можно сделать вывод, что применительно к

данному вопросу «Правила учета» распространяются исключительно на

регулирование отношений на розничном рынке, так как оптовый рынок

электрической энергии (мощности), в том числе ФОРЭМ, не предусматривает

субъекта, выполняющего функции энергоснабжающей организации. Кроме того,

помимо потребителей (оптовых) в качестве субъектов на оптовом рынке

функционируют оптовые поставщики — электрические станции.

Рассматриваемый документ также в силу условий своего создания не может

регулировать коммерческий учет на оптовом рынке электроэнергии переходного

периода изза принципиально новых условий ценообразования, планирования и

отчетности, о чем будет сказано в последующем.

Другие нормативные документы, касающиеся коммерческого учета

электроэнергии, не зарегистрированы в Минюсте РФ и поэтому имеют более

низкий статус. Среди них первостепенную роль играет утвержденная

Главгосэнергонадзором РФ «Типовая инструкция по учету электроэнергии при

ее производстве, передаче и распределении. РД 34.09.10194» (в дальнейшем —

«Типовая инструкция»). Она распространяется на электроустановки Минэнерго

РФ и «может быть использована другими ведомствами».

10Как показывают результаты изучения и практика применения данного

документа, его главными задачами являются регламентация измерений для

составления балансов электроэнергии применительно к системе корпоративной

отчетности РАО «ЕЭС России» и ведомственной отчетности Минэнерго РФ, а

также установление правил «расчетного (коммерческого) учета» для расчетов с

потребителями на розничном рынке. В этом смысле «Типовую инструкцию»

правильнее было бы охарактеризовать как «инструкцию по составлению

балансов». Несмотря на декларацию о распространении цели учета также на

оптовый рынок, содержащуюся в п. 1.1 документа, в нем нигде в дальнейшем не

учтена специфика расчетов на ФОРЭМ.

Во «Временном положении об организации коммерческого учета

электроэнергии и мощности на федеральном оптовом рынке электроэнергии»,

утвержденном ЦДУ ЕЭС России 19 июля 1997 г. (в настоящее время

отмененном), к схеме расстановки измерительных комплексов впервые были

предъявлены три основных требования:

1. «Субъекты ФОРЭМ... взаимно согласовывают схему размещения

приборов коммерческого учета на энергообъектах... с учетом границ балансовой

принадлежности оборудования и взаимных интересов сторон... Схемы

размещения приборов учета... должны быть неотъемлемой частью договоров

субъектов ФОРЭМ» (п. 2.2).

2.

«В целях обеспечения договорных интересов субъектов рынка,

точного определения потерь и взаимного резервирования счетчиков на линиях

обмена электроэнергией и мощностью субъекты рынка должны устанавливать

счетчики на обоих концах линий» (п. 2.3).

3.

«В случае установки приборов учета не на границе балансовой

принадлежности электросетей субъектов ФОРЭМ потери электроэнергии на

участке сети от границы до места установки приборов учета относятся на счет

субъекта, на балансе которого находится указанный участок сети. Процент

потерь электроэнергии в сетях от места установки приборов учета до границы

раздела сети определяется расчетным путем субъектами ФОРЭМ совместно и

указывается в договоре» (п. 2.3).

Эти требования полностью соответствовали ГК и при урегулировании

размещения точек учета сочетали приоритет договорных отношений при

контроле органа администрирования торговой системой с обязательной

установкой счетчиков на обоих концах «линий обмена электроэнергией».

Дальнейшее развитие принципы расстановки средств коммерческого

учета для измерений объемов оборота товарной продукции субъектов оптового

рынка получили в «Положении об организации коммерческого учета

электроэнергии и мощности на оптовом рынке», утвержденном РАО «ЕЭС

России» 12 октября 2001 г. (в дальнейшем — «Положение»).

На основе новой терминологии были уточнены требования «Временного

положения», которые (раздел 3.2) были сформулированы следующим образом:

111. «Схема расстановки технических средств коммерческого учета определяется

проектом АСКУЭ и находит отражение в договорах».

2. «Системы коммерческого учета (в том числе АСКУЭ) субъектов рынка

должны создаваться таким образом, чтобы сечения поставки и сечения учета для

них совпадали, а на каждую зону поставки приходилось две зоны учета по обе

стороны зоны поставки.

Данное требование необходимо реализовать в целях резервирования

средств коммерческого учета, контроля достоверности информации и

возможности расчетного определения потерь в элементах сети.

Сечения поставки и учета могут не совпадать, а субъект оптового рынка

может иметь только одну зону учета, что отражается в договорах поставки,

утвержденных оператором торговой системы оптового рынка».

Рассматриваемое «Положение» по сравнению с «Временным

положением» ввело важное дополнительное требование: «В целях

достоверизации показаний приборов учета на элементах сети, входящих в

сечение поставки, на остальных присоединениях системы шин (секции), от

которой отходят данные элементы сети,

должны устанавливаться

измерительные комплексы средств технического учета для составления баланса

по системе шин (секции) не реже одного раза в месяц».

Представляет интерес документ,

касающийся расстановки

измерительных комплексов для расчетов на розничном рынке, который был

утвержден приказом № 96 Минэнерго России от 27 марта 2002 г. Он называется

«Рекомендации по организации согласованного расчетного учета

электроэнергии между энергоснабжающей организацией и энергоемкими

потребителями». Письмом № 06/3675НД от 18 апреля 2002 г. Минюст РФ

указал, что документ носит технический характер и не нуждается в государ

ственной регистрации.

В нем, по сути, повторяется сопровождаемый подробностями

организационного и технического характера принцип производства измерений

для целей коммерческого учета с обеих сторон зоны поставки, изложенный в

«Положении» для оптового рынка. Этот принцип четко изложен в п. 2.2:

связывающей

«Системы устанавливаются на обоих концах сети,

энергоснабжающую организацию и потребителя электроэнергии».

По

непонятным причинам «согласованный расчетный учет» провозглашается

«эффективным» для энергоемких потребителей с установленной мощностью не

менее 50 МВт, питающихся на напряжении 110 кВ и выше.

«Учет» рассматривается в «Рекомендациях» как процесс, базирующийся

на информации, полученной от измерительных комплексов средств учета, что

видно из п. 2.1, который гласит: «Учет электроэнергии осуществляется на

основе получаемой измерительной информации от энергоснабжающей

организации и от энергоемкого потребителя ».

На сегодняшний день все практические вопросы коммерческого учета на

оптовом рынке в ценовой зоне переходного периода (Постановление

12Правительства от 24 октября 2003 г. № 643) регулируются приложениями к

договору о присоединении к торговой системе оптового рынка, которые

содержат технические и организационные требования к АИИС субъектов рынка

(приложение 2). Вне ценовой зоны те же требования предъявляются к субъектам

регулируемого сектора оптового рынка в виде приложений к договорам на

оказание услуг ЗАО «ЦДР ФОРЭМ».

Исходя из вышесказанного, можно сделать следующие выводы:

ни один из нормативных документов по коммерческому учету

электроэнергии, разработанных Минэнерго РФ или РАО «ЕЭС России»

(включая ПУЭ), в части регламентации расстановки измерительных комплексов

не соответствует требованиям оптового рынка; все они регулируют отношения в

сфере учета на розничном рынке;

содержание этих документов представляет собой изложение правил

измерения электроэнергии для целей составления балансов, отвечающих

формам ведомственной (Минэнерго РФ) или корпоративной (РАО «ЕЭС

России») отчетности;

действующее «Положение», разработанное ЗАО «ЦДР ФОРЭМ»,

содержит лишь общие декларативные требования к схеме расстановки

измерительных комплексов; в нем отсутствует концепция измерений для целей

коммерческого учета, не рассматриваются возможности косвенных измерений,

нет рекомендаций по критериям корреляции схем установки измерительных

трансформаторов, используемых в качестве первичных датчиков для

коммерческих измерений электроэнергии, и схем первичных соединений

электрических станций и подстанций;

во всех без исключения документах наблюдается путаница с

употреблением слова «учет»; как было показано ранее, «учет» служит и в

качестве синонима слова «измерение», и как обозначение действия или

процесса, использующего данные измерений; стоит упомянуть и о том, что в

обиходе «учетом» часто называют сам счетчик.

Другой не менее актуальной юридической проблемой, в особенности для

потребителей на оптовом и розничных рынках, является обоснование

требований устанавливать и содержать технические средства коммерческого

учета за счет субъекта рынка. Иными словами, потребитель хочет знать,

положениями каких документов он принуждается к затратам по созданию

АИИС или иных систем, а также по их эксплуатации, включая ремонт, поверки

средств измерений, разработку и аттестацию методик выполнения измерений

(МВИ).

1.2 Учет электрической энергии

Остановимся на терминологических формулировках слова «учет», что

позволит в дальнейшем адекватно описывать правила построения системы учета

13и требования к технической системе, связанной с измерениями, на основании

которых производятся расчеты за товарную продукцию.

«Учет» рассматривается кап форма регистрации информации по

экономическому состоянию фирмы или организации. Различают три вида учета:

оперативный, статический и бухгалтерский. Последний определяется как

детальный экономический учет всех событий и операций на предприятии

проводящийся непрерывно и по определенной, установленной государственными

органами методике, использующей различные измерители и разнообразные

формы документов.

По сложившейся в энергетике терминологии, технический учет с точки

зрения хозяйственной деятельности соответствует оперативному и

статистическому учету, а коммерческий учет — бухгалтерскому учету.

Исходя их вышесказанного под коммерческим учетом электроэнергии

следует понимать систему регистрации информации для проведения

финансовых расчетов на оптовом или розничном рынке о ее производстве и

(или) реализации с использованием установленных государственными органами

методики и форм документов. Информацией для коммерческого учета могут

служить результаты измерений или иные предусмотренные договорами

величины,

размерность которых определяется регламентированным

натуральным измерителем. Последний случай возможен при согласованной

сторонами оплате электроэнергии по заданному объему электропотребления

(например, при отсутствии счетчика у абонента в бытовом секторе). С другой

стороны, бессмысленно называть учетом ситуацию, когда отпущенная

потребителю электроэнергия измеряется счетчиком, но не оплачивается и

результаты измерения не находят отражения в отчетности сбытовой

организации.

Иными словами, «учет» и как действие (процесс), и как система

документирования включает в себя в широком смысле измерения, сбор и

передачу информации, а также в обязательном порядке регистрацию

информации по заданным правилам. Так как данные о поставке (покупке)

электроэнергии используются не только в бухгалтерском учете

энергоснабжающей организации или органа администрирования торговой

системой, но и непосредственно в бухгалтерском учете субъекта

оптового или розничного рынков электроэнергии, система учета

(регистрации информации) электроэнергии охватывает обе эти стороны.

Какие же физические величины подлежат учету в

электроэнергетике? Чтобы ответить на данный вопрос, обратимся к

основам математического моделирования электроэнергетических

систем (ЭЭС).

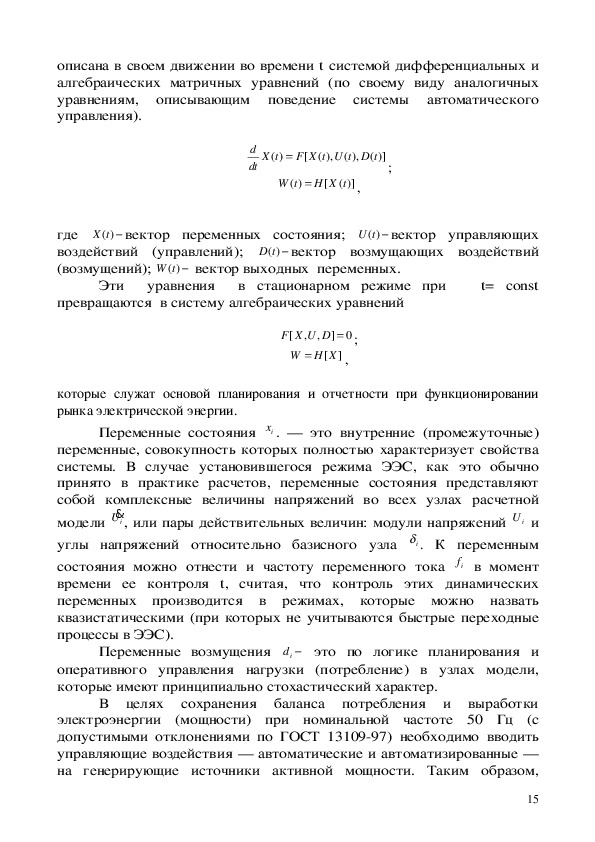

Известно, что в общем виде ЭЭС, представляющая собой

упрощенную модель энергетической системы при условии

пренебрежения процессами неэлектрической природы, может быть

14описана в своем движении во времени t системой дифференциальных и

алгебраических матричных уравнений (по своему виду аналогичных

уравнениям, описывающим поведение системы автоматического

управления).

d

dt

( )

X t

F X t U t D t

( ),

( ),

( )]

[

( )

W t

H X t

( )]

[

,

;

( )X t вектор переменных состояния;

где

воздействий (управлений);

(возмущений);

( )U t вектор управляющих

( )D t вектор возмущающих воздействий

( )W t вектор выходных переменных.

Эти уравнения в стационарном режиме при

t= const

превращаются в систему алгебраических уравнений

,

F X U D ;

[

] 0

W H X

,

,

[

]

которые служат основой планирования и отчетности при функционировании

рынка электрической энергии.

iU&

Переменные состояния ix . — это внутренние (промежуточные)

переменные, совокупность которых полностью характеризует свойства

системы. В случае установившегося режима ЭЭС, как это обычно

принято в практике расчетов, переменные состояния представляют

собой комплексные величины напряжений во всех узлах расчетной

iU и

модели

углы напряжений относительно базисного узла i .

К переменным

состояния можно отнести и частоту переменного тока if в момент

времени ее контроля t, считая, что контроль этих динамических

переменных производится в режимах, которые можно назвать

квазистатическими (при которых не учитываются быстрые переходные

процессы в ЭЭС).

, или пары действительных величин: модули напряжений

Переменные возмущения

id это по логике планирования и

оперативного управления нагрузки (потребление) в узлах модели,

которые имеют принципиально стохастический характер.

В целях сохранения баланса потребления и выработки

электроэнергии (мощности) при номинальной частоте 50 Гц (с

допустимыми отклонениями по ГОСТ 1310997) необходимо вводить

управляющие воздействия — автоматические и автоматизированные —

на генерирующие источники активной мощности. Таким образом,

15переменные управления iu представляют собой активные мощности

генераторов. Реактивные мощности генераторов и других источников

реактивной мощности (ИРМ), выработка которых подчинена

выбранным законам регулирования напряжения в узловых точках

модели управления ЭЭС, также следует отнести к переменным

управления.

Выходные переменные wi можно определить как контролируемые

переменные, используемые для целей управления ЭЭС в различных его

аспектах. Эти переменные представляют собой также «вторичные»

переменные состояния — контролируемые переменные, служащие для

целей управления (планирования, оперативного ведения режимов,

ликвидации аварийных состояний).

Помимо переменных возмущения и управления учету при определенных

условиях могут подлежать переменные состояния, характеризующие то, что

называют качеством электрической энергии, а также выходные переменные,

связанные с контролем и оптимизацией работы электрооборудования. Эти

переменные будут рассмотрены позже.

1.3 Основы учетной политики

Учетную политику следует формулировать, ориентируясь на конкретные

субъекты и объекты учетной политики и основываясь на принципах:

• соответствия действующим и перспективным правилам работы

оптового и розничного рынков, другим нормативноправовым актам,

техническим регламентам и (в специально оговоренных случаях)

национальным стандартам, стандартам отрасли, корпорации, предприятия;

• создания условий полного информационного обеспечения стратегии и

тактики субъекта учетной политики в сфере внешних товарноденежных

отношений, связанных с электрической энергией (мощностью);

• создания условий полного информационного обеспечения процесса

планирования объемов внутреннего обращения электрической энергии

(мощности) субъекта учетной политики в соответствии с требованиями

внутренних производственноэкономических и финансовых отношений этого

субъекта;

• обеспечения регистрации фактических объемов внутреннего

обращения электрической энергии (мощности) субъекта учетной политики в

формах и в сроки,

обусловленные требованиями внутренних

производственноэкономических и финансовых отношений этого субъекта;

• открытости, гибкости, универсальности по отношению к внешним и

экономического,

внутренним влияющим факторам политического,

финансового и производственного характера;

• оптимальности технического воплощения в системах коммерческого

16учета с обязательной ориентацией на квалифицированный перспективный

прогноз всех факторов, влияющих на учетную политику.

отчетности),

субъектов

интересы

При разработке учетной политики должны быть приняты во внимание

интересы государства (налоговая политика, формы государственной

статистической

Федерации

(территориальная налоговая политика,

формы территориальной

статистической отчетности), интересы отрасли (формы внутриведомственной

отчетности), субъектов рынка (бухгалтерский учет у субъектов рынка,

внутрифирменная отчетность, отчетность предприятия, задачи управления и

т. д.). Учетная политика предусматривает наличие определенного набора

учетных показателей, т. е. физических и финансовых величин, необходимых

для количественного описания ее проведения. Каждому физическому

учетному показателю ставится в соответствие его информационный аналог,

полученный либо с помощью измерений, либо расчетным способом, либо

комбинацией измерений и расчетов. Так как информация о конкретном

учетном показателе может быть получена несколькими способами, будем

различать его основной и дополнительные информационные аналоги.

Учетная политика должна ответить на следующие вопросы: с какой

целью, что, каким образом, с какой точностью и когда необходимо мерить,

как получить данные и каким способом их зарегистрировать, чтобы

удовлетворить требованиям, поставленным перед учетом? Разработка и

согласование учетной политики — одна из самых главных фаз создания

системы учета электроэнергии, в том числе автоматизированной системы,

начиная с оптового рынка в целом, зон оптового рынка и кончая каждым

конкретным промышленным или коммунальным предприятием. Ее можно

сравнить с технологическим заданием на проектирование технического,

организационного, связующего, вычислительного и нормативного компонентов

различных систем учета.

Учетная политика в бытовом секторе розничного рынка проводится

энергосбытовыми компаниями и самими бытовыми потребителями —

физическими лицами. Документальным выражением учетной политики

энергосбытовой компании и потребителя здесь служит договор

энергоснабжения. Потребитель вправе выбирать вид тарифа, но несет

обязательства при форме биллинга «самообслуживание» по заполнению счетов

— фактур определенной формы (квитанций) и (или) по их оплате в

установленные сроки. Причем квитанция — это первичный отчетноучетный

документ.

Исходными материалами для разработки учетной политики участника

обращения электрической энергии или сетевой компании при современном

состоянии нормативной базы обеспечения коммерческого учета являются

известные положения Гражданского кодекса (ГК), Налогового кодекса (НК),

законов «Об энергосбережении», «Об обеспечении единства измерений», «Об

17информации, информатизации и защите информации», Федерального закона

«Об электроэнергетике», ряда постановлений правительства. К ним следует

отнести также «Правила учета электрической энергии» (зарегистрированы в

Минюсте РФ 24 октября 1996 г., регистрационный № 1182), ПУЭ, «Типовую

инструкцию по учету электроэнергии при ее производстве, передаче и

распределении» (РД 34.09.10194) и некоторые другие ведомственные

(Минэнерго РФ) и корпоративные документы (документы РАО «ЕЭС России»,

собственные корпоративные документы участника рынка). Особое значение с

точки зрения работы на ФОРЭМ до 1 ноября 2003 г. имело разработанное ЗАО

«ЦДР ФОРЭМ» «Положение об организации коммерческого учета

электроэнергии и мощности на оптовом рынке», утвержденное РАО «ЕЭС

России» 12 октября 2001 г.

К сожалению, на сегодняшний день нет ни одного документа, который

представлял бы в полном объеме учетную политику оптового рынка в целом.

Кстати, нет такого документа ни для конкурентного сектора, ни для

регулируемого сектора оптового рынка, ни для розничного рынка, не говоря

уже об отдельных юридических лицах — субъектах рынков. Поэтому

создатели автоматизированных информационноизмерительных систем

различного назначения вынуждены руководствоваться во многом

устаревшими и противоречивыми требованиями.

Будем различать учетную политику оптового или розничного рынка в

целом и учетную политику участника обращения электрической энергии или

сетевой компании.

Учетная политика оптового или розничного рынка

должна:

• основываться на действующих нормативноправовых актах,

нормативнотехнических документах и договорных отношениях, которые

должны составлять замкнутую непротиворечивую систему юридического

обеспечения коммерческого учета;

• отражать необходимые и достаточные условия информационного

обеспечения оформления финансовых обязательств за проданную или

купленную электрическую энергию (мощность) участниками обращения

электрической энергии на оптовом (розничном) рынке и за оказанные

услуги инфраструктурными организациями рынка или участниками

обращения электрической энергии;

• обеспечивать в полной мере требования к установленной отчетности со

стороны органов государственного контроля и регулирования оптового

(розничного) рынка;

• обеспечивать требования к отчетности администратора торговой

системы оптового рынка (органа администрирования торговой системой

розничного рынка);

• предусматривать исчерпывающий перечень учетных показателей,

которые необходимы для долгосрочного и краткосрочного планирования

материальных балансов зон рынка или рынка в целом, способ их

18определения, формат и регламент передачи данных;

• содержать основные требования к системе материальных балансов

рынка – учетным показателям, информационным аналогам учетных

показателей,

нормативным

неопределенностям расчетных балансов.

виду и форме балансовых уравнений,

В учетной политике участника обращения электрической энергии или

сетевой компании – субъекта оптового (розничного) рынка следует отразить:

• необходимые и достаточные условия информационного обеспечения

оформления финансовых обязательств субъекта рынка за проданную или

купленную им электрическую энергию (мощность) и за оказанные ему

услуги инфраструктурными организациями рынка,

а также за

дополнительные платные системные услуги,

оказываемые данным

субъектом оптовому (розничному) рынку;

• пути обеспечения требований к формированию установленной

отчетности со стороны органов государственного управления и контроля;

• номенклатуру, способ получения и формы отображения учетных

показателей, необходимых для ведомственной, корпоративной отчетности и

отчетности предприятия;

• исчерпывающий перечень учетных показателей, которые необходимы для

долгосрочного и краткосрочного планирования товарооборота субъекта

оптового (розничного) рынка, способ определения численных значений

учетных показателей, формат и регламент передачи данных;

• перечень учетных показателей,

связанных с потреблением

(производством) электрической энергии (мощности),

необходимых для

краткосрочного и долгосрочного планирования основных и

вспомогательных производственнотехнологических процессов субъекта

рынка;

• основные требования к системе материальных балансов внутренней

электрической системы субъекта рынка

учетным показателям,

информационным аналогам учетных показателей, виду и форме балансовых

уравнений, нормативным неопределенностям расчетных балансов.

Таким образом, учетную политику субъекта рынка, создающего АИИС,

следует строить не только на базе требований к той модели разновидности

рынка, в котором предполагается его участие, но и с учетом нормативной

документации уровня отрасли или корпорации, каждого предприятия.

Учетная политика складывается из решения учетных задач,

которые

являются следствием потребностей, законов и правил, вытекающих из

рыночных, гражданскоправовых или иных отношений. Следовательно, при

создании

и функционировании системы коммерческого учета

электрической энергии следует различать постановку и решение учетных и

измерительных задач. Причем результаты решения учетной задачи служат

основными условиями измерительной задачи.

19Средством решения измерительной задачи являются измерительные, в

том числе автоматизированные измерительные, системы, а результатом

решения — результаты измерений, которые носят принципиально

вероятностный характер и не допускают выражения какимто одним

определенным числом.

1.4 Метрологические проблемы коммерческого учета

Основу коммерческого учета составляет процесс получения первичной

информации, из которой впоследствии формируются численные значения

учетных показателей. Эта первичная информация может быть получена

только путем выполнения измерений. Хотя в нормативноправовых актах

не содержится непосредственного указания на необходимость расчетов

исключительно по показаниям измерительных приборов, любой вид

оформления финансовых обязательств базируется на количестве товарной

продукции, а оно в любом случае оценивается по показателям, получающимся в

результате измерений.

каналы,

Измерения выполняются с помощью измерительных систем (ИС),

которые в общем случае ГОСТ Р 8.5962002 трактует как «совокупность

измерительных, связующих,

вычислительных компонентов, образующих

измерительные

и вспомогательных устройств (компонентов

измерительной системы), функционирующих как единое целое». До настоящего

времени в литературе и в практике делового оборота встречаются термины

«средства учета», «технические средства учета», которыми обозначаются все

или несколько компонентов ИС.

Согласно определению, данному в «Правилах учета электрической энергии»,

под средствами учета понимается «совокупность устройств, обеспечивающих

измерение и учет электроэнергии (измерительные трансформаторы тока и

напряжения, счетчики электрической энергии, телеметрические датчики,

информационноизмерительные системы и их линии связи) и соединенных

между собой по установленной схеме».

служит (ТН),

Так как единственным источником напряжения в цепи напряжения,

другие

соединяющей трансформатор напряжения

измерительные приборы (а иногда и устройства релейной защиты и

автоматики),

в

соответствующей токовой цепи — трансформатор тока (ТТ), метрологические

характеристики (MX) измерительного компонента ИС почти полностью (без

учета влияния счетчика) определяются этими первичными измерительными

преобразователями. При этом все элементы цепей тока и напряжения

составляют нагрузку ТТ и ТН.

а единственным источником тока

(ТН),

счетчик,

MX ТН по ГОСТ 19832001 и ТТ по ГОСТ 77462001 уготавливаются

главным образом для рабочих условий Применения, связанных с первичными и

20вторичными режимными параметрами соответствующих цепей (за исключением

температуры окружающего воздуха и высоты устанавливаются над уровнем

моря). Для целей коммерческого учета электроэнергии основной интерес

представляют предельные значения допускаемых относительных погрешностей

измерения электроэнергии,

а также систематические относительные

погрешности по каждому измерительному каналу (ИК) ИС и по ИС субъекта

рынка в целом.

Погрешность измерения электроэнергии определяется более чем 30 ее

составляющими, из которых около 20 представляют собой дополнительные

погрешности.

Обозначим соответствующие известные систематические

, а абсолютные погрешности —

относительные погрешности как

.

,

К первичным режимным параметрам, характеризующим рабочие

условия применения ТТ, относятся первичный ток 1I и частота f . Рабочие

условия применения ТН определяются также f и значением подведенного

первичного напряжения

,

ë

,

ë

1U .

,

ñ÷

,

ñ÷

,

,

,

U

U

I

I

В качестве вторичных режимных параметров ТТ, нормирующих условия

их применения, в ГОСТ 77462001 установлены вторичная нагрузка в форме

2IZ ) и

кажущейся мощности

коэффициент мощности вторичной нагрузки

2IS (или в форме полного сопротивления

(индуктивный).

I

cos

0,8

2

Вторичными режимными параметрами ТН являются вторичная

2US и ее коэффициент мощности.

нагрузка в форме кажущейся мощности

Здесь рабочие условия применения заданы ГОСТ 19832001 для мощности

активноиндуктивной нагрузки при коэффициенте мощности

в

диапазоне

U

cos

0,8

2

H

/

0, 25

S U U

U

(

S номинальная мощность ТН.

Границы погрешностей и относительные систематические погрешности

зависят в основном от первичных и вторичных режимных параметров ТТ и

ТН и имеют вид:

S U U

U

1

H

1

H

)

(

)

/

1

1

H

H

2

,

2

для токовых цепей

для цепей напряжения

U

U

F I S

1(

,

I

I

F I S

1(

,

I

I

)

,

I

2

)

;

I

2

F U S

U

U

(

,

1

F U S

U

U

(

,

1

,cos

U

,cos

U

,

Z

)

ë

,

,

Z

)

;

ë

2

2

2

2

21