Поделиться

Учет финансовых вложений[1]

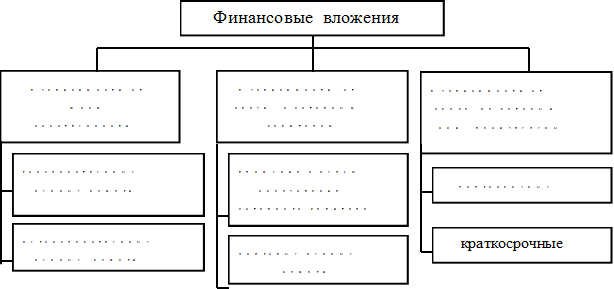

Рисунок 4.1 – Классификация финансовых вложений

4.1 ООО «Рубикон» вносит вклад в уставный капитал ООО «Омега» в сумме 42 000 руб. Вклад осуществляется взносом наличных денежных средств на сумму 14 000 руб., и передачей компьютера. Первоначальная стоимость компьютера 25 000 руб., сумма начисленной амортизации 5 000 руб. Отразите операции на счетах бухгалтерского учета для ООО «Рубикон».

4.2 ОАО "Инвест" приобрело на вторичном рынке ценных бумаг купонную облигацию номинальной стоимостью 1 000 руб. На момент приобретения по облигации оставалось получить три купонные выплаты (каждая - по 20% от номинальной стоимости облигации, то есть по 200 руб.). Исполните бухгалтерские проводки, если: а) облигация была приобретена за 1 090 руб., б) облигация была приобретена за 910 руб.

4.3 ОАО, которое не является профессиональным участником рынка ценных бумаг, приобретает пакет из 5-ти краткосрочных облигаций со сроком обращения 6 месяцев номиналом 100 руб., стоимостью всего пакета – 548 руб. Облигации приобретаются у эмитента в том месяце в котором они были выпущены. Проценты по облигации начисляются по ставке 60% годовых, периодичность выплаты – ежемесячно. Через полгода облигации погашаются. По долговым ценным бумагам принята учетная политика их отражения по изменяющейся стоимости (доведение до номинальной стоимости путем корректировки учетной стоимости по мере получения дохода в течение срока обращения).

4.4 Допустим, у вашей организации есть задолженность перед энергоснабжающей организацией в размере 1 200 руб. (в том числе НДС - 200 руб.) за потребленную электроэнергию. Эту задолженность вы погасили векселем этой же организации, приобретенным на вторичном рынке за 1 000 руб. Отразите операции на счетах бухгалтерского учета.

4.5 ООО «Восход» предоставило ООО «Закат» займ в сумме 300 000 руб. на 6 месяцев под 19% годовых. По окончании срока займ погашен в полном объеме, начисленные проценты уплачены. Отразите операции на счетах б/у для ООО «Восход».

4.6 ЗАО «Свет» приобрело 1 000 акций, номинальная стоимость акции 100 руб. Акции приобретены за 150 000 руб. По решению собрания акционеров эмитента размер дивидендов составляет 10% от номинальной стоимость акций. Выплата дивидендов произведена денежными средствами.

4.7 В мае 2003г. организация осуществила вложения в акции (100 штук по цене 350 руб. за 1 акцию) ОАО, обращающиеся на организованном рынке ценных бумаг. Курсовая стоимость ценной бумаги на конец года составила 315 руб. за 1 акцию.

Примечание: Согласно п.45 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ №34н вложения организации в акции других организаций, котирующиеся на фондовой бирже отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости принятой к бухгалтерскому учету. В этом правиле отражается принцип осторожности.

4.8 Облигация номинальной стоимостью 1000 руб. имеет 4 купона. По первому купону выплачивается 30%, второму - 32%, третьему - 35% и четвертому - 38% годовых. Отразить все операции в бухгалтерском учете, если предприятием куплено 1000 штук облигаций.

4.9 Организация приобрела облигации федерального займа (ОФЗ) с переменным купонным доходом номинальной стоимостью 1000 руб. в количестве 15 штук. В дальнейшем организацией было принято решение о реализации ОФЗ и реинвестировании полученных средств в новые ценные бумаги. Продажа облигаций была осуществлена по цене 1100 руб. за штуку, при этом накопленный купонный доход, выплаченный при реализации всех облигаций, составил 1400 руб. Составить соответствующие бухгалтерские записи.

4.10 2 января 2001 года организация приобрела облигации номинальной стоимостью 1000 руб. в количестве 10 штук по цене, включающей в себя 100,2 процента от номинала и накопленный купонный доход. Накопленный купонный доход на дату приобретения составил по 20 руб. на каждую облигацию, на общую сумму в 200 руб. При приобретении облигаций было уплачено вознаграждение дилеру в размере 20 руб. (включая НДС). Облигации приобретены с целью получения дохода от их перепродажи. Согласно принятой организацией учетной политике, переоценка ценных бумаг не производится. Также не производится равномерное в течение срока их обращения отнесение на финансовые результаты разницы между суммой фактических затрат на их приобретение и номинальной стоимостью. Отразить в бухгалтерском учете операции по приобретению облигаций.

4.11 Используем исходные данные задания 4.10.

Облигации были проданы 25 января 2001 года по цене, включающей 100,8 процента от номинала и накопленный купонный доход. Накопленный купонный доход на дату реализации составил 30 руб. на каждую облигацию, на общую сумму 300 руб. Выплат по купону не производилось. При реализации облигации было уплачено вознаграждение дилеру в размере 20 руб. (включая НДС). Отразить в бухгалтерском учете операции по реализации облигаций.

Примечание: учесть все условия задачи 4.10 по учетной политике.

4.12 20 января 2001 года организацией были приобретены облигации номинальной стоимостью 1000 руб. в количестве 10 штук по цене, включающей в себя 100,2 процента от номинала и накопленный купонный доход на дату приобретения в сумме 20 руб. на каждую облигацию. При приобретении облигаций было уплачено вознаграждение дилеру в размере 20 руб. Облигации приобретены с целью получения дохода от их перепродажи. Согласно принятой организацией учетной политике по государственным ценным бумагам, не производится ни их переоценка, ни равномерное в течение срока их обращения отнесение на финансовые результаты разницы между суммой фактических затрат на их приобретение и номинальной стоимостью. 1 апреля 2001 года был выплачен доход по купону в размере 40 руб. на каждую облигацию на общую сумму 400 руб. 30 июля 2001 года облигации были проданы по цене, включающей 100,8 процента номинальной стоимости и накопленный купонный доход на дату реализации, равный 10 руб. на каждую облигацию. При реализации облигаций было уплачено вознаграждение дилеру в размере 20 руб. Составить необходимые бухгалтерские записи.

4.13 Акционерное общество имеет прибыль по результатам отчетного года в сумме 100000 руб. (учетная политика - «по отгрузке», иные корректировки прибыли для целей налогообложения отсутствуют). Акционеры принимают решение о выплате всей суммы чистой прибыли за год в качестве дивидендов. Резервный капитал сформирован в сумме 150000 руб. В следующем году общество произвело эмиссию облигаций на сумму 400000 руб. со сроком погашения через год и выплатой 30 % годовых. Однако размещение облигаций произведено, минуя организаторов торговли на рынке ценных бумаг, имеющих лицензию. Нераспределенной прибыли общество не имеет (после начисления налогов и дивидендов). Отразить в бухгалтерском учете эмиссию облигаций.

4.14 Акционерное общество произвело эмиссию облигаций на сумму 100000 руб. со сроком погашения через год и выплатой 30 % годовых. Исполнение обязательств было обеспечено залогом, в качестве которого выступали основные средства. Обязательство было исполнено, и залог был возвращен. Отразите в бухгалтерском учете все хозяйственные операции.

4.15 Акционерное общество произвело эмиссию облигаций на сумму 100000 руб. со сроком погашения через год и выплатой 30 % годовых. Исполнение обязательств было обеспечено залогом, в качестве которого выступали основные средства (первоначальная стоимость имущества составляет 200000 руб.; срок службы оборудования 10 лет). К моменту сдачи оборудования в залог, оно прослужило 3 года. Обязательство не было исполнено, и на залог было обращено взыскание (залог был продан с публичных торгов). Отразить в бухгалтерском учете все хозяйственные операции.

4.16 Текущая стоимость простых акций акционерного общества АВС составила 43 долл. США (1 долл. США равен 29 рублям). На основании проспекта эмиссии и договора купли-продажи конвертируемых облигаций произведена их конвертация в простые акции. Рыночная стоимость простых акций в момент выпуска облигаций составила 40 долл. Отразить в бухгалтерском учете операции погашения 1000 штук конвертируемых облигаций (цена 1 облигации 1000 руб.). Расходы, связанные с конвертацией, составили 5000 руб. Конвертационное отношение - 25 акций за 1 облигацию.

4.17 Организация приобрела 23 февраля 2001 г. на первичном аукционе 10000 ГКО по цене первичного размещения 949 руб. каждая. Номинальная стоимость облигации - 1000 руб. Срок обращения - 98 дней. Комиссионное вознаграждение брокеру предусмотрено в размере 0,1% от суммы сделки. В состав комиссионного вознаграждения входит НДС, выделяемый по ставке 16,67%. Отразить в бухгалтерском учете операции, связанные с приобретением облигаций.

4.18 Организация приобрела 23 февраля 2001 г. на первичном аукционе 10000 ГКО по цене первичного размещения 949 руб. каждая. Номинальная стоимость облигации - 1000 руб. Срок обращения - 98 дней, т.е. дата погашения облигаций наступает 31 мая 2001 г. Первичная доходность составила 20 %. 13 апреля 2001 г. 5000 ГКО были проданы на вторичном рынке за 985 руб. каждая, оставшиеся облигации были погашены в установленные при размещении сроки. Комиссионное вознаграждение брокеру предусмотрено в размере 0,1% от суммы сделки. В состав комиссионного вознаграждения входит налог на добавленную стоимость, выделяемый по ставке 16,67%. Отразить в бухгалтерском учете операции, связанные с реализацией и переоценкой оставшихся облигаций.

4.19 Облигации выпущены на 1 год (12 месяцев) номинальной стоимостью 200000 руб. с уплатой при их погашении 80%. Отразите это в учете, если облигации могут быть реализованы как выше номинала (208 тыс. руб.), так и ниже номинала (180 тыс. руб.).

4.20 Организация приобрела на фондовой бирже через посредника 5 дисконтных облигаций АО по курсу 640 руб./шт. на сумму 3200 руб. Номинальная стоимость одной облигации - 1000 руб., срок погашения - 18 месяцев. Комиссионное вознаграждение финансового брокера 9%, расчеты с ним производятся через 5 дней после приобретения ценных бумаг. Составить бухгалтерские записи произведенных операций.

4.21 100 облигаций номинальной стоимостью 10000 руб. каждая размещаются по цене 13000 руб. (превышающей их номинальную стоимость) с уплатой 20 % годовых и обязательством погашения через 6 месяцев. Отразить данные операции в бухгалтерском учете предприятия.

4.22 Акционерное общество в январе 2001 г. осуществило размещение облигаций со сроком обращения 2 года. Условиями выпуска предусмотрена ежеквартальная выплата процентов по ставке 30 % годовых от номинальной стоимости, которая составляет 100 руб. Облигации выпущены в количестве 5000 штук и размещены по цене 109 руб. за штуку на сумму 545000 руб. По истечении срока обращения облигации погашены денежными средствами. Отразить данные операции в бухгалтерском учете.

4.23 Акционерное общество выпускает беспроцентные конвертируемые облигации на сумму 500000 руб. Размещение осуществляется путем открытой подписки через андеррайтера (лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет или по поручению эмитента), вознаграждение которого составляет 1 % от суммы эмиссии и удерживается из суммы, причитающейся эмитенту за размещение облигаций. Облигации размещаются с дисконтом, цена размещения составляет 380000 руб. В соответствии с условиями выпуска облигации конвертируются в акции организации по истечении 24 месяцев с даты выпуска. Облигации обращаются на организованном рынке ценных бумаг. Ставка рефинансирования ЦБ РФ на дату выпуска облигации - 25 %. Отразить данные операции в бухгалтерском учете.

4.24 Организация с целью осуществления финансовых вложений приобрела беспроцентные облигации на сумму 70000 руб. Номинальная стоимость облигаций 100000 руб. Срок погашения облигаций наступает через 1,5 года. Согласно учетной политике приобретенные долговые ценные бумаги учитываются по цене приобретения (без доведения до номинальной стоимости). При наступлении срока погашения получены денежные средства в размере номинальной стоимости облигаций. Отразить данные хозяйственные операции в бухгалтерском учете.

4.25 В апреле 2001 года предприятие приобрело 20 акций акционерного общества по цене 1000 руб. за одну акцию. Эта сделка проводилась с участием брокерской фирмы, стоимость услуг которой составила 100 руб. Предприятие приобрело акции на срок не более одного года, поэтому отразила их на счете 58 «краткосрочные финансовые вложения». В этом же месяце предприятие реализовало 10 приобретенных акций по цене 1050 руб. за одну акцию. Стоимость услуг регистратора составила при этом 20 руб. На момент продажи акции они были полностью оплачены. Из услуг, связанных с куплей-продажей акций, было оплачено:

1) брокеру 60 руб.

2) регистратору 10 руб.

Для упрощения примера предположим, что других операций в отчетном периоде у предприятия не было. Скорректировать налогооблагаемую прибыль предприятия и составить необходимые бухгалтерские записи.

4.26 В апреле 2001 года профессиональный участник рынка ценных бумаг приобрел 20 акций акционерного общества по цене 1000 руб. за одну акцию. Эта сделка проводилась с участием брокерской фирмы, стоимость услуг которой составила 100 руб. Профессиональный участник рынка ценных бумаг приобрел акции на срок не более одного года, поэтому отразила их на счете 58 «краткосрочные финансовые вложения». В этом же месяце он реализовал 10 приобретенных акций по цене 1050 руб. за одну акцию. Стоимость услуг регистратора составила при этом 20 руб. На момент продажи акции они были полностью оплачены. Из услуг, связанных с куплей-продажей акций, было оплачено:

1) брокеру 60 руб.

2) регистратору 10 руб.

Для упрощения примера предположим, что других операций в отчетном периоде у него не было. Составить псе бухгалтерские проводки по проведенным хозяйственным операциям.

4.27 При учреждении акционерного общества акционер приобрел 10 акций номинальной стоимостъю 100 руб. То есть общая сумма задолженности покупателя за акции составила 1000 руб. В течение установленного срока акционер внес в счет оплаты акции только 650 руб. Отразить это в бухгалтерском учете акционерного общества.

4.28 Задолженность акционера по оплате акций при второй эмиссии составляет 120 руб. При этом номинальная стоимость акции составляет 100 руб. В течение установленного учредительными документами срока оплаты акции акционер внес в кассу денежные средства в размере 60 руб. Отразить в бухгалтерском учете акционерного общества задолженность акционера.

4.29 Номинальная стоимость акции, приобретенной акционером, составляет 100 руб. Акционерное общество приняло решение о приобретении акции за 90 руб. Отразить это в бухгалтерском учете и так же рассмотреть случай, если акционерное общество приняло решение о приобретении той же акции по цене 120 руб.

4.30 На балансе акционерного общества находится собственная акция номинальной стоимостью 100 руб. Акционерное общество приняло решение продать акцию за 115 руб. Рассмотреть вариант, если цена 95 руб. Отразить эти операции в бухгалтерском учете.

4.31 Предприятие заключает опционную сделку. Премия - 200 руб. Опцион на покупку 100 акций компании «А». Предмет контракта - 100 руб./шт. На дату исполнения опциона рыночная стоимость акций составила 120 руб./шт. Воспользуется ли предприятие опционом? Если да, то сколько оно заплатит за акции с экономической точки зрения? Какие записи будут сделаны у покупателя и продавца опциона в момент уплаты премии?

4.32 Организация приобрела 1000 акций, номинальная стоимость акции составляет 100 руб. Акции приобретены за 150000 руб. По решению собрания акционеров эмитента размер дивидендов составляет 10 % от номинальной стоимости акций. Выплата дивидендов произведена денежными средствами. Отразить данные операции в бухгалтерском учете.

4.33 1 сентября 2001 года ЗАО «Бетта» (учетная политика - «по оплате») поставило ООО «Сигма» продукцию собственного производства - материалы на сумму 140000 руб. (в том числе НДС). Себестоимость материалов составляет 60000 руб. В оплату за поставленные материалы ООО «Сигма» выдало вексель с номиналом 5000 долл. США с условием оплаты по нему через месяц (то есть 1 октября 2001 года). Вексель оплачивается в рублях по курсу ЦБ РФ на дату платежа. Предположим, что курс доллара на момент получения материалов и выдачи векселя составлял 28 руб., а на момент его погашения 29 руб. К моменту погашения векселя материалы уже были использованы ООО «Сигма» в производстве. Составить необходимые бухгалтерские записи на дату поставки материалов и дату их оплаты для предприятий:

1) ЗАО «Бетта»;

2) ООО «Сигма».

4.34 15 августа 2001 года ООО «Авангард» приобрело у банка вексель номиналом 50000 долл. США за 48000 долл. США со сроком погашения два месяца. Покупка векселя и его погашение производятся в иностранной валюте - долларах США.

Курс доллара США составил:

1) на момент покупки векселя (15 августа 2001 года) - 28 руб.;

2) на момент погашения (15 октября 2001 года) - 29 руб.

Сделать бухгалтерские записи по перечисленным хозяйственным операциям.

4.35 Предприятие А получило кредит 70 тыс. руб. в коммерческом банке на приобретение векселя организации Б под 80% годовых сроком на 3 месяца. Вексель приобретен с дисконтом 70% от номинала. Составить бухгалтерские проводки у предприятия А.

4.36 Между предприятием А и коммерческим банком заключен кредитный договор. Кредит предоставляется в форме векселя этого банка. Номинальная стоимость векселя равна 100 тыс. руб. Проценты по кредиту, предоставленному на 3 месяца, составляют 80% годовых. Вексель передается предприятием А предприятию Б в качестве погашения задолженности за поставленное сырье с дисконтом. Задолженность за поставленное предприятием Б предприятию А сырье составляет 90 тыс. руб. Отразите операции в учете у предприятия А.

Скачано с www.znanio.ru

[1] Данный раздел содержит задачи как по долгосрочным финансовым вложениям, так и по краткосрочным, не являющимися объектом внеоборотных активов.

![Учет финансовых вложений [1]](https://fs.znanio.ru/d5af0e/42/ba/1006b30e2b3191df6e4e5de5de5d7c7b20.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.