Поделиться

Тема 4 Формирование бухгалтерских проводок по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

4.2. УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

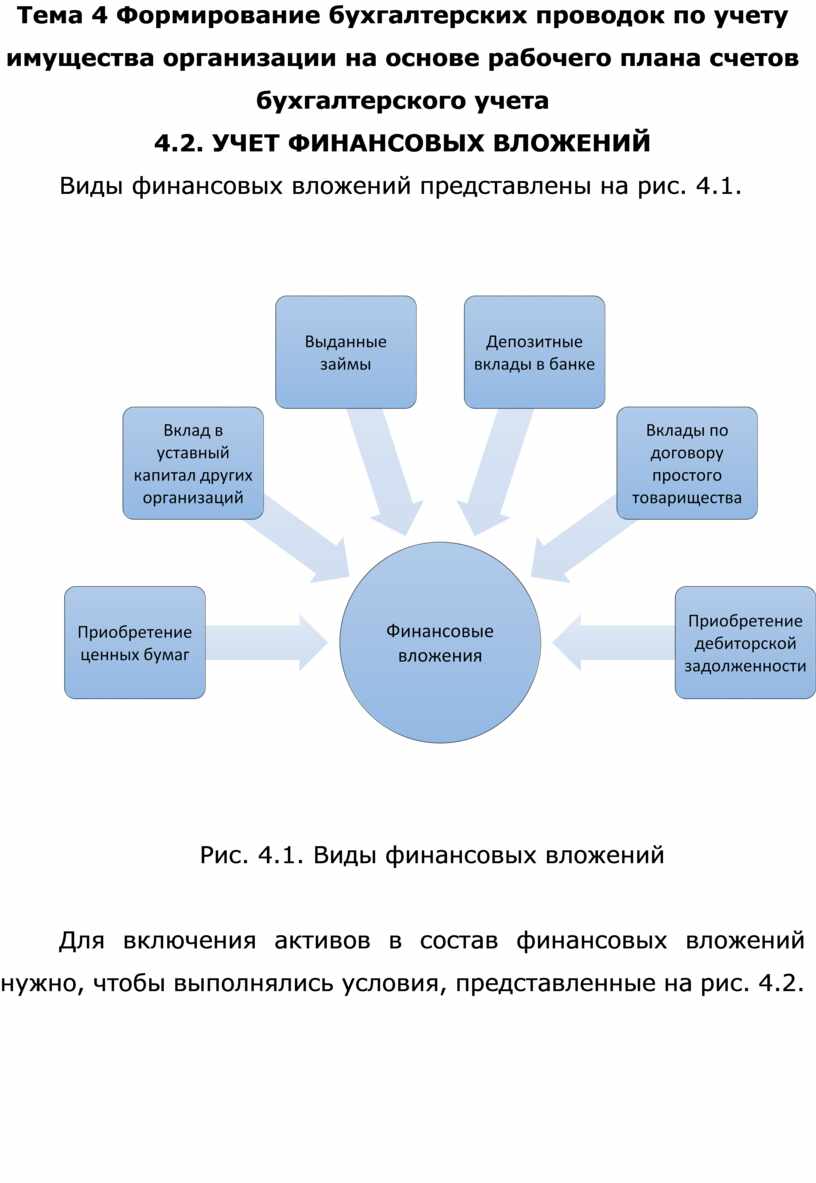

Виды финансовых вложений представлены на рис. 4.1.

Рис. 4.1. Виды финансовых вложений

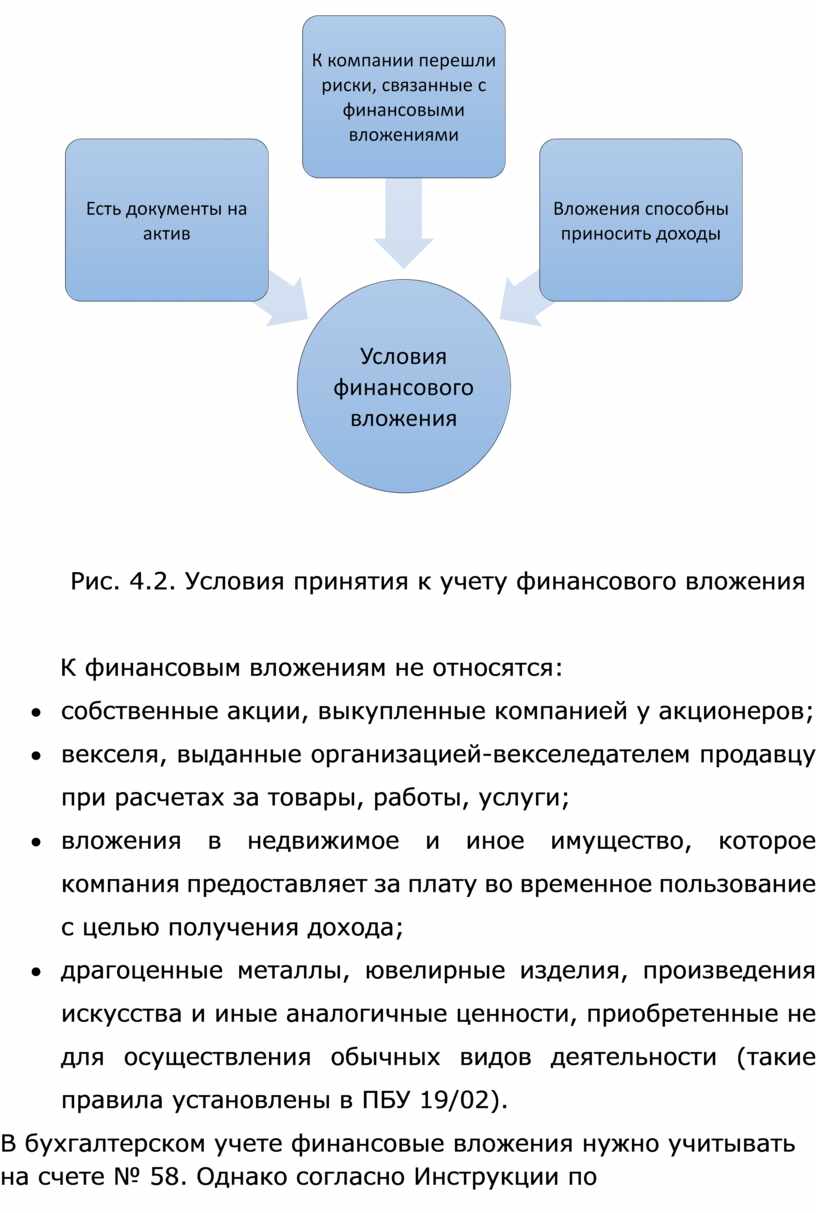

Для включения активов в состав финансовых вложений нужно, чтобы выполнялись условия, представленные на рис. 4.2.

Рис. 4.2. Условия принятия к учету финансового вложения

К финансовым вложениям не относятся:

· собственные акции, выкупленные компанией у акционеров;

· векселя, выданные организацией-векселедателем продавцу при расчетах за товары, работы, услуги;

· вложения в недвижимое и иное имущество, которое компания предоставляет за плату во временное пользование с целью получения дохода;

· драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности (такие правила установлены в ПБУ 19/02).

В бухгалтерском учете финансовые вложения нужно учитывать на счете № 58. Однако согласно Инструкции по применению Плана счетов бухгалтерского учета депозитные вклады можно отражать на счете 55. А займы, выданные работникам, смотрим учет финансовых вложений на примере покупки акций на счете 73. Рассмотрим учет финансовых вложений на примере покупки акций. При приобретении акций составляется проводка Д 58, субсчет «Паи и акции» К 76 на первоначальную стоимость акций. В первоначальную стоимость акций включаются:

· стоимость приобретения акций;

· расходы на информационные и консультационные услуги, связанные с покупкой акций;

· вознаграждения посредников;

· другие затраты, непосредственно связанные с приобретением акций.

Однако расходы, размер которых несущественно отклоняется от стоимости приобретения акций, можно учитывать единовременно в составе прочих. Возможность учесть в составе прочих расходов затраты на приобретение ценных бумаг, а также критерии существенности расходов нужно отразить в учетной политике. Кроме того, в первоначальную стоимость следует включить суммы НДС с расходов, непосредственно связанных с приобретением акций. Данные суммы нельзя принять к вычету, так как реализация акций НДС не облагается, следовательно, расходы произведены для необлагаемых операций.

Общехозяйственные расходы в первоначальной стоимости акций не учитываются (кроме случаев, когда они прямо связаны с приобретением финансовых вложений). Если акции приобретены на заемные средства, проценты в первоначальную стоимость также не включаются.

Пример

ООО «РИК» приобрело акции ОАО «Альфа» через посредника. Количество купленных акций - 10 шт. Стоимость приобретения - 6000 руб. за одну акцию. Вознаграждение посредника - 2360 руб. (в том числе НДС - 360 руб.).

Несущественные затраты по приобретению финансовых вложений – ООО «РИК» учитывает в составе прочих расходов. Критерий существенности, установленный в учетной политике, - 5% стоимости приобретаемого финансового вложения. Приобретение акций в бухгалтерском учете 60 000 (6000 * 10 шт.) – приобретены акции. В аналитическом учете в составе финансовых вложений числятся 10 единиц бухгалтерского учета – 10 акций ОАО «Альфа».

Вознаграждение посредника является несущественными расходами, так как не превышает 5% стоимости финансовых вложений — 2360 руб.: (6000 руб./шт. * 10 шт.) * 100% = 4%.

Поэтому ООО «РИК» списало данные затраты в состав прочих расходов. Учет оплаты стоимости акций и вознаграждения посреднику:

Д 91 К 76 — 2360 руб. учтено в прочих расходах вознаграждение посредника;

Д 76 К 51 - 62 360 руб. (60 000 руб. + 2360 руб.) – перечислены посреднику стоимость приобретенных акций и вознаграждение.

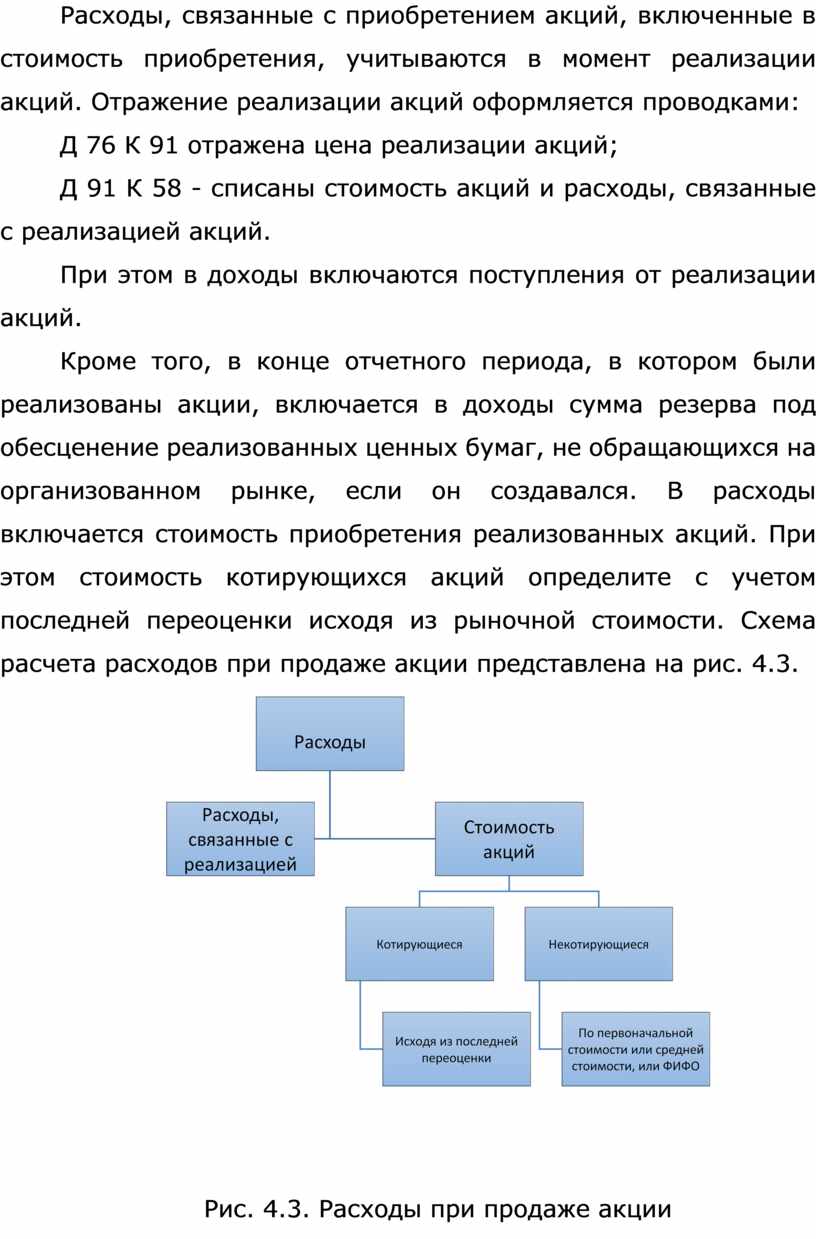

Расходы, связанные с приобретением акций, включенные в стоимость приобретения, учитываются в момент реализации акций. Отражение реализации акций оформляется проводками:

Д 76 К 91 отражена цена реализации акций;

Д 91 К 58 - списаны стоимость акций и расходы, связанные с реализацией акций.

При этом в доходы включаются поступления от реализации акций.

Кроме того, в конце отчетного периода, в котором были реализованы акции, включается в доходы сумма резерва под обесценение реализованных ценных бумаг, не обращающихся на организованном рынке, если он создавался. В расходы включается стоимость приобретения реализованных акций. При этом стоимость котирующихся акций определите с учетом последней переоценки исходя из рыночной стоимости. Схема расчета расходов при продаже акции представлена на рис. 4.3.

Рис. 4.3. Расходы при продаже акции

Также в составе расходов можно учесть и другие затраты, непосредственно связанные с реализацией акций. Например, расходы на услуги посредника.

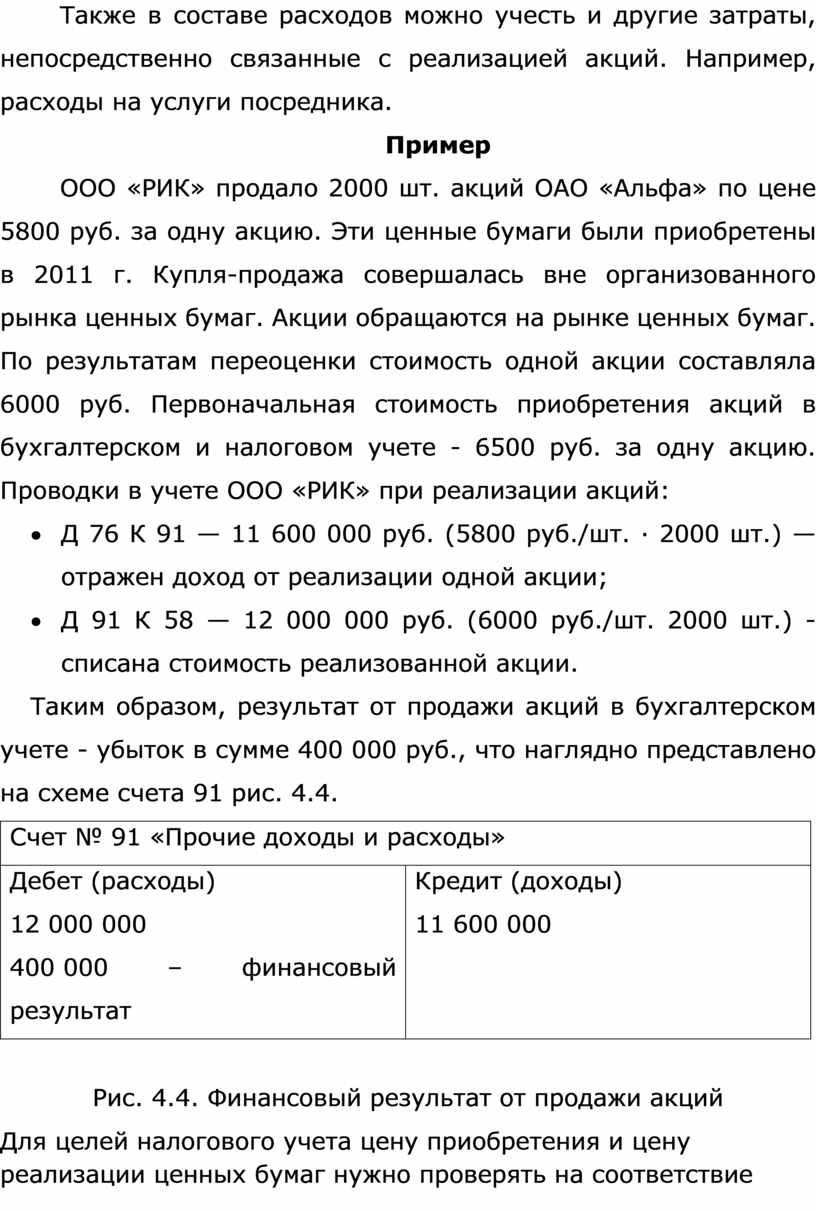

Пример

ООО «РИК» продало 2000 шт. акций ОАО «Альфа» по цене 5800 руб. за одну акцию. Эти ценные бумаги были приобретены в 2011 г. Купля-продажа совершалась вне организованного рынка ценных бумаг. Акции обращаются на рынке ценных бумаг. По результатам переоценки стоимость одной акции составляла 6000 руб. Первоначальная стоимость приобретения акций в бухгалтерском и налоговом учете - 6500 руб. за одну акцию. Проводки в учете ООО «РИК» при реализации акций:

· Д 76 К 91 — 11 600 000 руб. (5800 руб./шт. · 2000 шт.) — отражен доход от реализации одной акции;

· Д 91 К 58 — 12 000 000 руб. (6000 руб./шт. 2000 шт.) - списана стоимость реализованной акции.

Таким образом, результат от продажи акций в бухгалтерском учете - убыток в сумме 400 000 руб., что наглядно представлено на схеме счета 91 рис. 4.4.

|

Счет № 91 «Прочие доходы и расходы» |

|

|

Дебет (расходы) 12 000 000 400 000 – финансовый результат |

Кредит (доходы) 11 600 000 |

Рис. 4.4. Финансовый результат от продажи акций

Для целей налогового учета цену приобретения и цену реализации ценных бумаг нужно проверять на соответствие рыночным ценам или расчетным ценам с учетом допустимых отклонений. При этом правила контроля цен отличаются для котирующихся акций и для акций, не обращающихся на организованном рынке ценных бумаг.

Контрольные вопросы

1. Назовите условия, при соблюдении которых финансовые вложения могут быть приняты к бухгалтерскому учету.

2. Перечислите виды финансовых вложений.

3. На каких счетах бухгалтерского учета могут учитываться финансовые вложения?

4. Какой принцип лежит в основе формирования расходов при продаже акции?

5. Приведите примеры видов ценных бумаг, которые могут быть приняты к бухгалтерскому учету как финансовые вложения.

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник – Москва: Форум: ИНФРА-М, 2021 г. – 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.