Поделиться

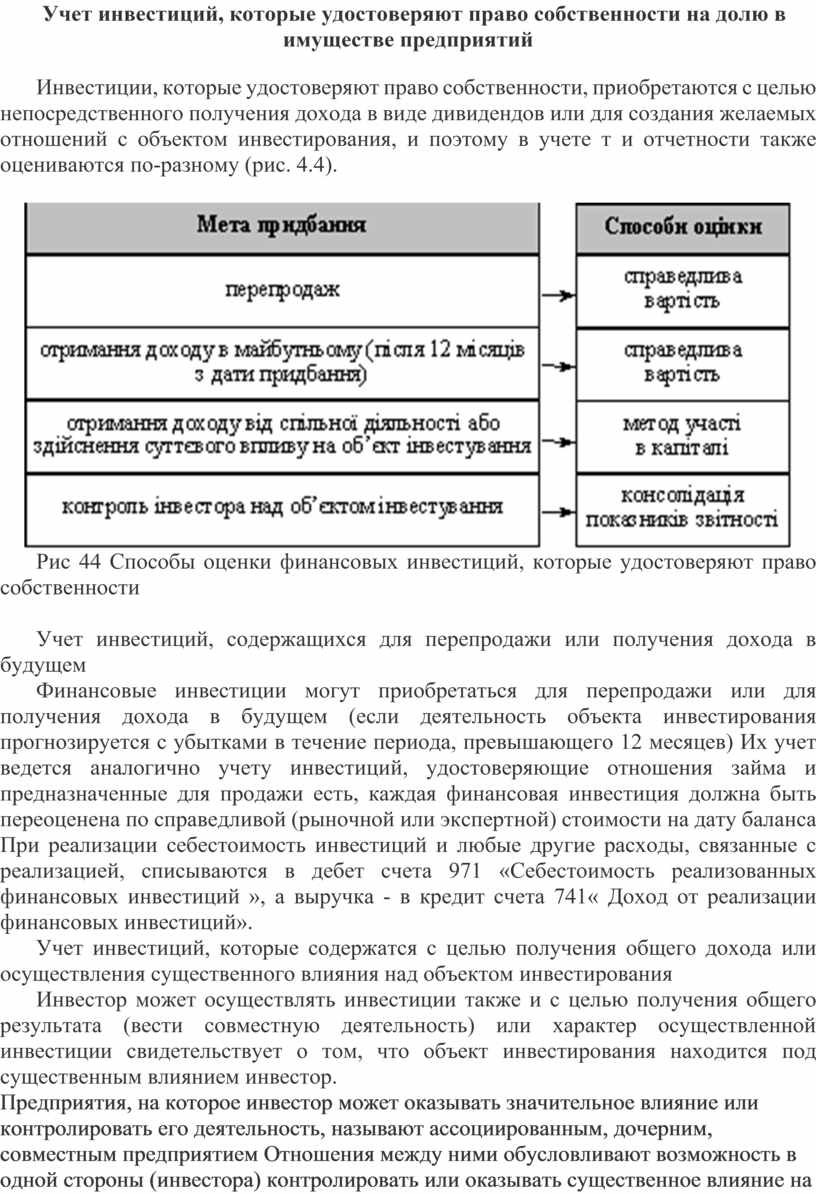

Учет инвестиций, которые удостоверяют право собственности на долю в имуществе предприятий

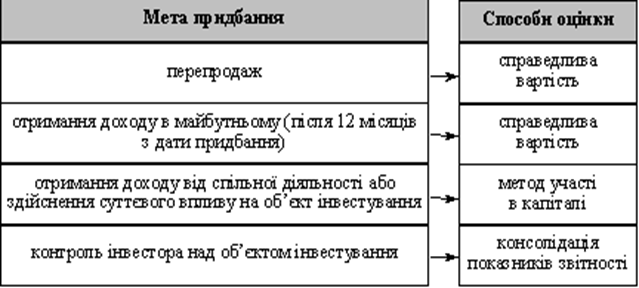

Инвестиции, которые удостоверяют право собственности, приобретаются с целью непосредственного получения дохода в виде дивидендов или для создания желаемых отношений с объектом инвестирования, и поэтому в учете т и отчетности также оцениваются по-разному (рис. 4.4).

Рис 44 Способы оценки финансовых инвестиций, которые удостоверяют право собственности

Учет инвестиций, содержащихся для перепродажи или получения дохода в будущем

Финансовые инвестиции могут приобретаться для перепродажи или для получения дохода в будущем (если деятельность объекта инвестирования прогнозируется с убытками в течение периода, превышающего 12 месяцев) Их учет ведется аналогично учету инвестиций, удостоверяющие отношения займа и предназначенные для продажи есть, каждая финансовая инвестиция должна быть переоценена по справедливой (рыночной или экспертной) стоимости на дату баланса При реализации себестоимость инвестиций и любые другие расходы, связанные с реализацией, списываются в дебет счета 971 «Себестоимость реализованных финансовых инвестиций », а выручка - в кредит счета 741« Доход от реализации финансовых инвестиций».

Учет инвестиций, которые содержатся с целью получения общего дохода или осуществления существенного влияния над объектом инвестирования

Инвестор может осуществлять инвестиции также и с целью получения общего результата (вести совместную деятельность) или характер осуществленной инвестиции свидетельствует о том, что объект инвестирования находится под существенным влиянием инвестор.

Предприятия, на которое инвестор может оказывать значительное влияние или контролировать его деятельность, называют ассоциированным, дочерним, совместным предприятием Отношения между ними обусловливают возможность в одной стороны (инвестора) контролировать или оказывать существенное влияние на принятие финансовых и оперативных решений другой (объекта инвестирования) и они, таким образом, становятся связанными сторонами.

Свидетельством наличия существенного влияния являются: представительство в совете директоров или аналогичного руководящего органа, участие в принятии решений, взаимообмен персоналом и обеспечение предприятия необходимыми ной технической информации.

Такие финансовые инвестиции учитываются по методу участия в капитале, сущность которого заключается в том, что балансовая стоимость инвестиций увеличивается (уменьшается) на сумму соответствующего увеличения ( (уменьшение) доли инвестора в собственном капитале объекта инвестирования Этот метод отменяют с последнего дня месяца, в котором объект инвестирования перестает соответствовать критериям ассоциированные ного, дочернего или совместного предприятия.

Первоначальная стоимость приобретенной финансовой инвестиции оценивается по себестоимости и отражается на счете 141 «Инвестиции связанным сторонам по методу учета участия в капитале» Однако в дальнейшем в, балансовая стоимость инвестиций должна быть:

- уменьшена на сумму полученных дивидендов пропорционально своей доли;

- увеличена или уменьшена на сумму прибыли (или уменьшена на сумму убытка) полученного объектом инвестирования пропорционально своей доли;

- увеличена или уменьшена на сумму любых других изменений в собственном капитале объекта инвестирования пропорционально своей доли

Полученные от ассоциированного, дочернего или совместного предприятия дивиденды учитываются по дебету счета 373 «Расчеты по начисленным доходам» и кредиту 141 «Инвестиции связанным сторона ам по методу учета участия в капитале.

Если по результатам деятельности ассоциированного, дочернего или совместного предприятия получено прибыли, то доля инвестора в прибылях такого предприятия отражается по кредиту счета 72 «Д Доход от участия в капитале », а если убытки - то по дебету счета 96« Потери от участия в капитале.

Любое увеличение собственного капитала ассоциированного, дочернего или совместного предприятия в соответствии с долей показываться по кредиту счета уменьшение 72 «Доход от участия в капитале », а уменьшение - по дебету счета 96« Потери от участия в капитале.

Применение этого метода обусловлено тем, что объект инвестирования находится в отношениях, которые обуславливают его непосредственную зависимость от инвестора в размере, пропорциональном доле в уставном ка АПИТАЛ.

Пример:

Предприятие владеет 30% акций другого предприятия, то есть выступает связанной стороной означает осуществление контроля за его деятельностью Первоначальная стоимость приобретенных акций составила 200 000 грн н течение года объектом инвестирования получена прибыль в размере 80 000 грн, проведена уценка основных средств в сумме 10 000 грн. и выплачены дивиденды на сумму 60000 грн..

Балансовая стоимость инвестиции на конец отчетного периода должна быть скорректирована на сумму:

· доли инвестора в чистой прибыли объекта инвестирования - 24 000 грн (80 000 ? 30%);

· доли инвестора в уменьшении другого дополнительного капитала (от уценки основных средств) объекта инвестирования - 3000 грн (10000 ? 30%);

· доли инвестора в дивидендах - 18000 грн (60000 ? 30%) и составит:

|

Балансовая стоимость инвестиции на начало периода |

200000 |

|

|

|

Доля инвестора в чистой прибыли |

24000 |

|

|

|

|

|

Доля инвестора в другом капитале |

3000 |

|

|

|

Доля инвестора в дивидендах |

18000 |

|

Балансовая стоимость инвестиции на конец периода |

203000 |

|

|

В бухгалтерском учете операции по урегулированию суммы инвестиции, учитываемой по методу участия в капитале, будут отражены:

Увеличение стоимости инвестиции на долю в чистой прибыли:

|

Д-т 141 «Инвестиции связанным сторонам по методу учета участия в капитале» |

24000 |

|

К-т 72 «Доход от участия в капитале» |

24000 |

Уменьшение стоимости инвестиции на долю в уменьшении другого дополнительного капитала:

|

Д-т 96 «Потери от участия в капитале» |

1000 |

|

К-т 141 «Инвестиции связанным сторонам по методу учета участия в капитале» |

1000 |

Уменьшение стоимости инвестиции на долю полученных дивидендов:

|

Д-т 373 «Расчеты по начисленным доходам» |

18000 |

|

К-т 141 «Инвестиции связанным сторонам по методу учета участия в капитале» |

18000 |

Учет инвестиций с целью контроля инвестора над объектом инвестирования

Контроль инвестора над объектом инвестирования может осуществляться тремя путями:

1) инвестор покупает все активы предприятия, то есть становится его собственником;

2) инвестор объединяет активы и обязательства своего предприятия и объекта инвестирования путем создания нового юридического лица;

3) инвестор покупает долю активов объектов инвестиций, которая позволяет ему осуществлять решающее влияние на финансовую, хозяйственную и коммерческую политику

Такое инвестирование отражается путем консолидации показателей отчетности - упорядоченного прибавления показателей соответствующих статей отчетности инвестора и объекта инвестирования

В финансовой отчетности предприятия-инвестора:

1) включаются в баланс все активы и обязательства и положительный (отрицательный) гудвилл, возникающий при инвестировании;

2) включаются в отчет о финансовых результатах доходы и расходы приобретенного предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.