Поделиться

Учет операций по переуступке права требования долга

Наше предприятие заключило договоры на куплю-продажу товаров с предприятием "А" и "Б". Предприятие "А" является плательщиком фиксированного сельскохозяйственного налога. Предприятие "Б" и наше предприятие являются плательщиками налога на прибыль по ставке 30%.

Наше предприятие перечислило предприятию "А" аванс по договору в сумме 100000,00 грн, однако в налоговом учете эта сумма не была отражена.

Предприятие "А" отгрузило нам товар на сумму 50000, 00 грн.

В свою очередь, предприятие "А" отгрузило предприятию "Б" товар, за который последнее не рассчиталось. Предприятие "А" на основании договора переуступки права требования долга переуступает нам право требования долга с предприятия "Б" в сумме 10000 грн. Какие налоговые последствия возникают у нашей фирмы от взаимоотношений с предприятием "А"? Как отразить эту ситуацию на счетах бухгалтерского учета при условии, что предприятие субсчет 644 ведет в разрезе каждого предприятия?

Покажем данную ситуацию в виде схемы (ваше предприятие условно обозначим как предприятие "С").

1. У предприятия "А" перед предприятием "С" возникла задолженность за товар на сумму 50000,00 грн.

2. У предприятия "Б" перед предприятием "А" возникла задолженность по денежным средствам на сумму 10000,00 грн.

1. "А" - "С" 50000,00 грн.

2. "Б" - "А" 10000,00 грн.

В результате переуступки права требования долга с предприятия "Б" получается, что у предприятия "А" перед предприятием "С" сумма задолженности составит 40000,00 грн. То есть предприятию "А" необходимо отгрузить предприятию "С" товар не на 50000,00 грн, а на 40000,00 грн (с учетом НДС).

При осуществлении первичных операций предприятие "С" не показало стоимость товара в составе валовых расходов, поскольку, в соответствии с пп. 11.2.3 (б) Закона о прибыли, датой возникновения валовых расходов для предприятий - плательщиков налога на прибыль, закупающих товары у неплательщиков налога на прибыль, считается дата оприходования товаров.

При получении товара от предприятия "А" на сумму 50000,00 грн предприятие "С" отразило в составе своих валовых расходов стоимость товара без учета НДС, т. е. сумму 41666,67 грн.

Теперь рассмотрим, будет ли у предприятия "С" сумма 10000,00 грн отражаться в налоговом учете.

На сегодня порядок отражения в налоговом учете операций по уступке требования долга разъяснен в Письме ГНА Украины от 12.11.2002 г. №7617/6-15-3415-5. В этом письме ГНА Украины указывает, что у предприятия, переуступающего право требования долга, не возникает никаких налоговых последствий. То есть сумма уступки у данного предприятия не будет влиять ни на валовые доходы, ни на валовые расходы.

Но в приведенном письме говорится только о первом кредиторе при условии, что данный кредитор является плательщиком налога на прибыль. По нашему мнению, у предприятия "С" (т. е. вашего предприятия) также не будет возникать никаких налоговых последствий, поскольку в данном случае операцию по переуступке долга нельзя назвать торговлей долговыми обязательствами. И вот почему. Во-первых, уступку долга нельзя назвать операцией по продаже товаров, поскольку она не отвечает критериям продажи товаров, определенным п. 1.31 Закона о прибыли (отсутствует переход права собственности на товары). Во-вторых, не осуществляется в этом случае и торговля долговыми обязательствами (при наличии которой, в соответствии с п. 4.1.2 Закона о прибыли, у предприятия возникали бы валовые доходы). Так, в соответствии с п. 2 Постановления Кабинета Министров Украины от 08.02.95 г. №108 "О порядке занятия торговой деятельностью и правилах торгового обслуживания населения", торговая деятельность - это деятельность по осуществлению купли-продажи с целью получения прибыли. В приведенной ситуации осуществляется переуступка долга денежных средств. Кроме того, получение прибыли от этой операции не предусматривается. В свою очередь, пп. 4.1.2 Закона о прибыли предусмотрено включение в состав валового дохода доходов от торговли долговыми обязательствами. Однако в этом случае торговля долговыми обязательствами не осуществляется. Из этого можно заключить, что получение долга от предприятия "Б" не будет отражаться в составе валового дохода.

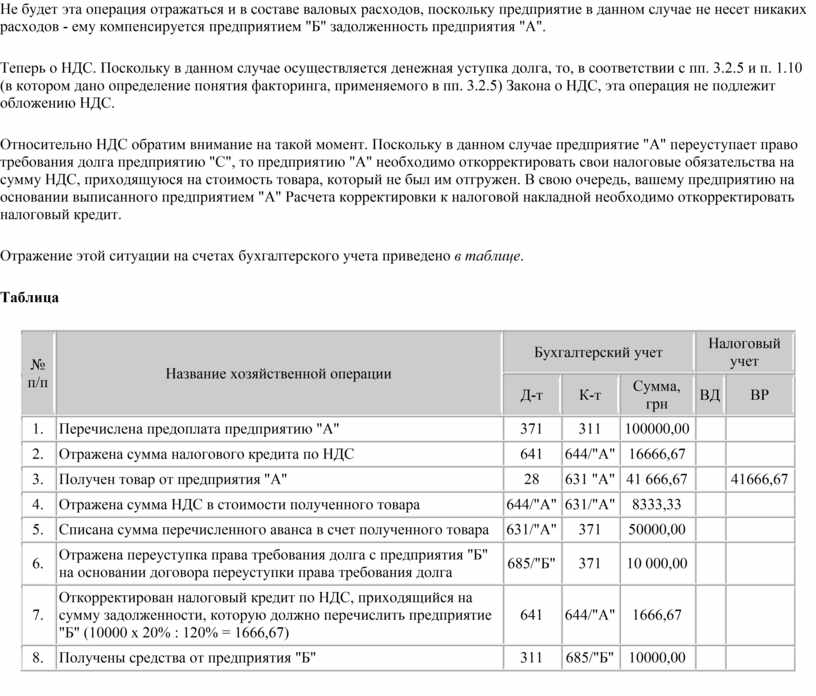

Не будет эта операция отражаться и в составе валовых расходов, поскольку предприятие в данном случае не несет никаких расходов - ему компенсируется предприятием "Б" задолженность предприятия "А".

Теперь о НДС. Поскольку в данном случае осуществляется денежная уступка долга, то, в соответствии с пп. 3.2.5 и п. 1.10 (в котором дано определение понятия факторинга, применяемого в пп. 3.2.5) Закона о НДС, эта операция не подлежит обложению НДС.

Относительно НДС обратим внимание на такой момент. Поскольку в данном случае предприятие "А" переуступает право требования долга предприятию "С", то предприятию "А" необходимо откорректировать свои налоговые обязательства на сумму НДС, приходящуюся на стоимость товара, который не был им отгружен. В свою очередь, вашему предприятию на основании выписанного предприятием "А" Расчета корректировки к налоговой накладной необходимо откорректировать налоговый кредит.

Отражение этой ситуации на счетах бухгалтерского учета приведено в таблице.

Таблица

|

№ п/п |

Название хозяйственной операции |

Бухгалтерский учет |

Налоговый учет |

|||

|

Д-т |

К-т |

Сумма, грн |

ВД |

ВР |

||

|

1. |

Перечислена предоплата предприятию "А" |

371 |

311 |

100000,00 |

|

|

|

2. |

Отражена сумма налогового кредита по НДС |

641 |

644/"А" |

16666,67 |

|

|

|

3. |

Получен товар от предприятия "А" |

28 |

631 "А" |

41 666,67 |

|

41666,67 |

|

4. |

Отражена сумма НДС в стоимости полученного товара |

644/"А" |

631/"А" |

8333,33 |

|

|

|

5. |

Списана сумма перечисленного аванса в счет полученного товара |

631/"А" |

371 |

50000,00 |

|

|

|

6. |

Отражена переуступка права требования долга с предприятия "Б" на основании договора переуступки права требования долга |

685/"Б" |

371 |

10 000,00 |

|

|

|

7. |

Откорректирован налоговый кредит по НДС, приходящийся на сумму задолженности, которую должно перечислить предприятие "Б" (10000 х 20% : 120% = 1666,67) |

641 |

644/"А" |

1666,67 |

|

|

|

8. |

Получены средства от предприятия "Б" |

311 |

685/"Б" |

10000,00 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.