Поделиться

|

Учет операций с подотчетными лицами. Необоротные активы. Оплата труда 1. Учет операций с подотчетными лицами 2. Необоротные активы 3. Оплата труда

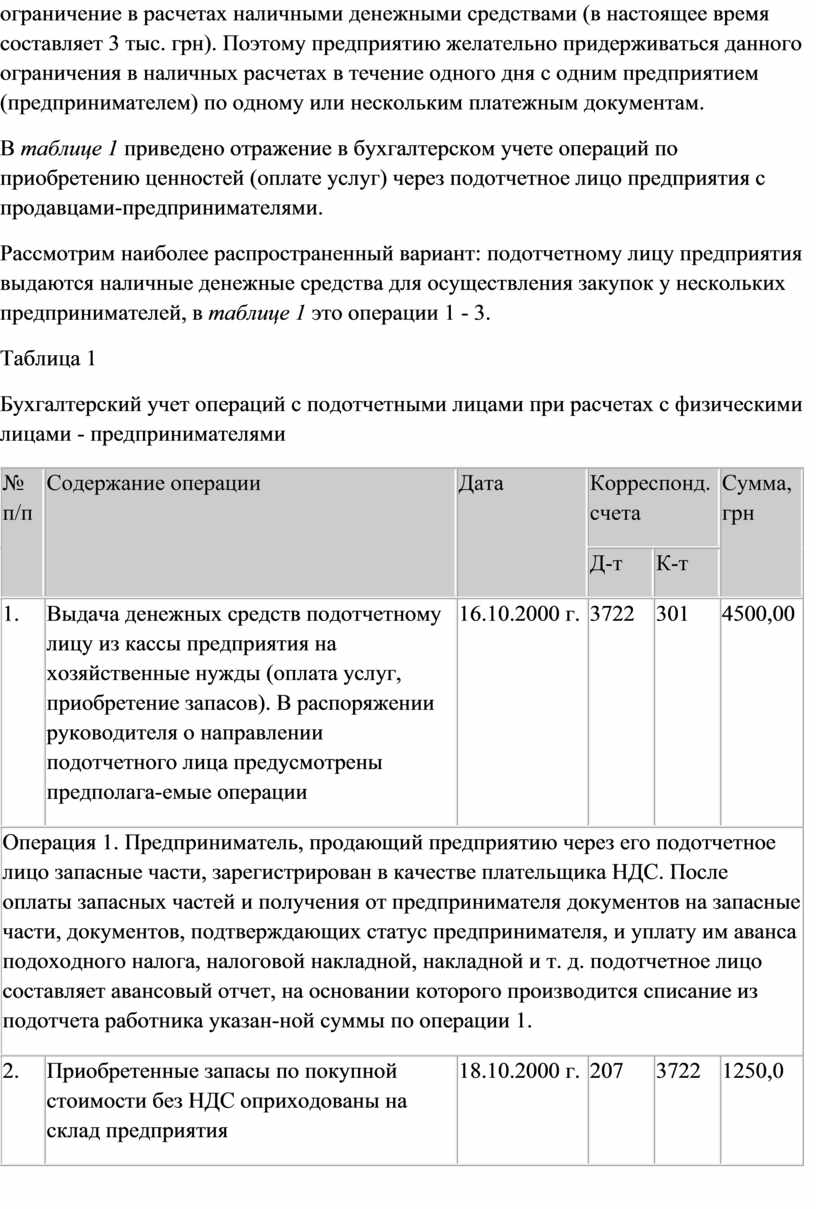

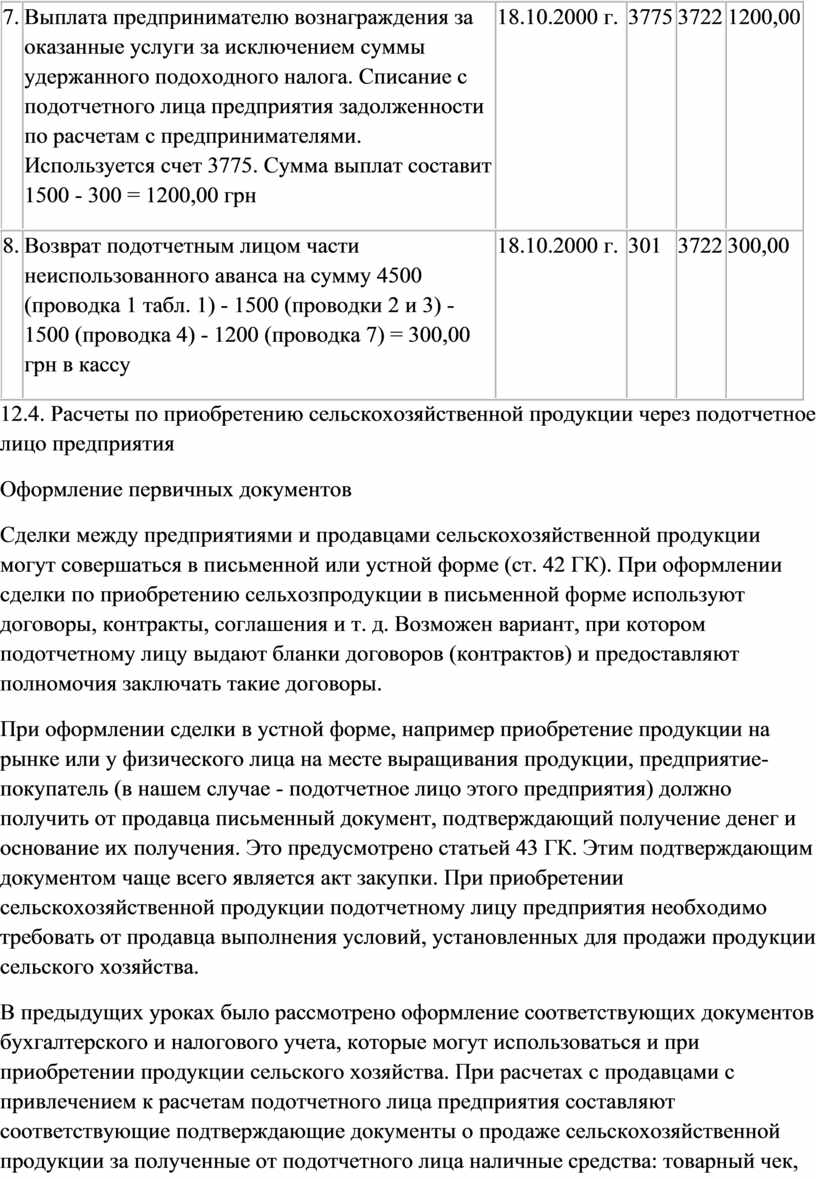

1. Учет операций с подотчетными лицами В предыдущих уроках "Школы бухгалтера" были рассмотрены операции по приобретению ценностей, оплате услуг, расчетам с физическими лицами и предпринимателями, которые предприятия выполняют с привлечением подотчетного лица. На данном уроке мы завершаем изучение операций по покупке и оплате товаров и услуг с привлечением к расчетам подотчетного лица и приступаем к рассмотрению составления им отчета об использовании полученных денежных средств. 12.3.3. Порядок действий предприятия, если предприниматель-продавец не представил документы об освобождении от удержания подоходного налога Если указанные в п. 12 Инструкции о подоходном налоге с граждан документы не были представлены (перечень документов был приведен в пп. 12.3.2 предыдущего урока), предприятие обязано удержать с получившего доход продавца-предпринимателя подоходный налог. Поскольку в данном случае доход выплачивается не по месту основной работы физического лица, в соответствии с п. 3 ст. 7 Декрета №13-92, из сумм дохода подоходный налог начисляется по ставке 20%. В связи с удержанием подоходного налога возникает необходимость заполнить и отправить в налоговые органы справки формы №2 и формы №8-ДР. Порядок заполнения этих форм налоговой отчетности для физических лиц - предпринимателей аналогичен такому порядку для физических лиц - не предпринимателей, рассмотренному в предыдущем уроке. При расчетах с предпринимателями действует установленное Положением №72 ограничение в расчетах наличными денежными средствами (в настоящее время составляет 3 тыс. грн). Поэтому предприятию желательно придерживаться данного ограничения в наличных расчетах в течение одного дня с одним предприятием (предпринимателем) по одному или нескольким платежным документам. В таблице 1 приведено отражение в бухгалтерском учете операций по приобретению ценностей (оплате услуг) через подотчетное лицо предприятия с продавцами-предпринимателями. Рассмотрим наиболее распространенный вариант: подотчетному лицу предприятия выдаются наличные денежные средства для осуществления закупок у нескольких предпринимателей, в таблице 1 это операции 1 - 3. Таблица 1 Бухгалтерский учет операций с подотчетными лицами при расчетах с физическими лицами - предпринимателями

12.4. Расчеты по приобретению сельскохозяйственной продукции через подотчетное лицо предприятия Оформление первичных документов Сделки между предприятиями и продавцами сельскохозяйственной продукции могут совершаться в письменной или устной форме (ст. 42 ГК). При оформлении сделки по приобретению сельхозпродукции в письменной форме используют договоры, контракты, соглашения и т. д. Возможен вариант, при котором подотчетному лицу выдают бланки договоров (контрактов) и предоставляют полномочия заключать такие договоры. При оформлении сделки в устной форме, например приобретение продукции на рынке или у физического лица на месте выращивания продукции, предприятие-покупатель (в нашем случае - подотчетное лицо этого предприятия) должно получить от продавца письменный документ, подтверждающий получение денег и основание их получения. Это предусмотрено статьей 43 ГК. Этим подтверждающим документом чаще всего является акт закупки. При приобретении сельскохозяйственной продукции подотчетному лицу предприятия необходимо требовать от продавца выполнения условий, установленных для продажи продукции сельского хозяйства. В предыдущих уроках было рассмотрено оформление соответствующих документов бухгалтерского и налогового учета, которые могут использоваться и при приобретении продукции сельского хозяйства. При расчетах с продавцами с привлечением к расчетам подотчетного лица предприятия составляют соответствующие подтверждающие документы о продаже сельскохозяйственной продукции за полученные от подотчетного лица наличные средства: товарный чек, кассовый чек, счет-фактура, акт выполненных работ (оказанных услуг), закупочный акт, налоговая накладная (для плательщиков НДС) и т. д. В этом уроке "Школы бухгалтера" остановимся на использовании специфических документов и проведении расчетов с продавцами такой продукции. К таким специфическим документам можно отнести следующие: 1) справка администрации рынка о том, что данная продукция приобретена на этом рынке; 2) справки местных советов о происхождении приобретаемой продукции; 3) документы и подтверждения о соответствии продукции сельского хозяйства установленным ветеринарным и санитарным нормам (ветеринарные свидетельства, справки, разрешения госветнадзора и другие, а также наличие клейм на тушах животных, если продается продукция забоя). При выплате вознаграждения гражданам за покупку у них продукции сельского хозяйства подоходный налог не удерживается. В соответствии с пунктом "є" ст. 5 Декрета №13-92, освобожденной от обложения подоходным налогом является продажа следующей продукции: - продукции растениеводства и пчеловодства; - скота; - кроликов; - нутрий; - птицы - как в живом виде, так и продукции ее забоя в сыром виде и в виде продуктов первичной переработки. Кроме того, для освобождения от удержания подоходного налога подотчетному лицу предприятия необходимо получить от продавца продукции справку местного совета о том, что покупаемая продукция выращена на подсобном участке продавца. Письмом ВАСУ №01-8/47 указано, что в случае отсутствия у граждан таких справок доходы, полученные от продаж такой продукции, облагаются налогом на общих основаниях. Выплаты вознаграждения за приобретение продукции, не входящей в этот список (например, хомячки, рыба, мясо диких животных), даже при наличии справки местного совета о происхождении данной продукции облагаются подоходным налогом. Проведение расчетов наличными при покупке продукции сельского хозяйства Расчеты через подотчетное лицо с продавцами сельскохозяйственной продукции - физическими лицами, юридическими лицами, предпринимателями при приобретении такой продукции для нужд предприятия имеют две особенности: во-первых, эта цель выделена среди других для прогнозирования кассовых оборотов и для выдачи наличных средств из кассы, для подачи отчета о затраченных суммах на закупку сельскохозяйственной продукции и заготовку вторичного сырья (кроме металлолома); во-вторых, для подачи отчета об использовании денежных средств на эту цель предусмотрен более длительный срок, чем для других целей, - 10 рабочих дней со дня выдачи наличных денег под отчет. При значительных объемах закупок сельхозпродукции на предприятии целесообразно открыть отдельный субсчет, например субсчет 3723 "Расчеты с подотчетными лицами по приобретению сельскохозяйственной продукции в национальной валюте", а также назначить ответственного работника предприятия для закупки сельхозпродукции (товаровед, экспедитор, уполномоченный и др.). В таблице 2 приведены основные записи в бухгалтерском учете по расчетам по приобретению предприятием сельскохозяйственной продукции. Справку по форме №2 не составляют, если продукция была приобретена непосредственно на месте выращивания (пп. 5.7 Инструкции №12). Таблица 2 Бухгалтерский учет расчетов с подотчетным лицом по приобретению сельскохозяйственной продукции

13. Расчеты предприятия с подотчетным лицом по денежному авансу и оприходованным ценностям, оплате услуг, выполнению расчетов и прочее На шестой стадии проведения расчетов по всем рассмотренным выше вариантам подотчетное лицо составляет и представляет в бухгалтерию отчетный документ - авансовый отчет об израсходованных средствах и возвращает остаток неизрасходованных на предусмотренные в задании цели денежных средств. Форма авансового отчета (типовая форма №807) в свое время была утверждена соответствующими инстанциями СССР. В соответствии с Постановлением №1545, в части, не противоречащей действующему законодательству Украины, форма авансового отчета может быть использована в качестве первичного документа для ведения бухгалтерского учета на предприятиях и в организациях. Эта форма широко используется в системе документооборота Украины, ссылки на применение авансового отчета существуют в нормативных актах, например в Положении №72. Данный отчетный регистр позволяет использовать его для журнально-ордерной формы учета (журнал 3, ведомость 3.2) и для заполнения мемориального ордера №8 "Накопительная ведомость по расчетам с подотчетными лицами" мемориально-ордерной формы учета. Авансовый отчет используется также при механизированной форме учета. Указом №491/99 и Положением №72 предусмотрены финансовые санкции, которые могут применяться к предприятию за нарушения норм регулирования наличного оборота, возникающие при расчетах с подотчетным лицом. Эти санкции были рассмотрены в нашем уроке "Школы бухгалтера" в "ДК" №1/2001. Санкции со стороны проверяющих органов применяются к предприятию, а не к подотчетному лицу. Поэтому предприятие для защиты своих законных имущественных интересов должно тщательно производить расчеты с подотчетным лицом. Подотчетное лицо должно быть уведомлено о необходимости подачи авансового отчета с соблюдением установленных для этого сроков. Желательно получить письменную расписку об ознакомлении работника со сроками подачи отчета по полученным средствам. В связи со значительной ответственностью операций по выдаче денежных средств и отчету об их расходовании на предприятии целесообразно использовать внутренний нормативный документ, в котором регламентируются операции по расчетам с подотчетными лицами. На предприятии в соответствии с графиком документооборота предусматривается определенный порядок выполнения операций по использованию авансового отчета: создание, проверка, обработка, срок подачи в бухгалтерию и передачи в архив. В графике документооборота, утверждаемом руководителем или уполномоченным им лицом, дается детальное описание всех операций прохождения документов и денежных средств, связанных с использованием авансового отчета. В настоящем уроке "Школы бухгалтера" начнем ознакомление с последовательностью выполнения и содержанием основных операций с авансовым отчетом. 13.1. Авансовый отчет - документ об отчете подотчетного лица о расходовании полученных средств Авансовый отчет - комбинированный документ бухгалтерского учета, выполняющий функции распорядительного, исполнительного и накопительного документа, в котором фиксируются полученные подотчетным лицом от предприятия наличные денежные средства для выполнения определенного задания предприятия (на командировку, на закупку сельскохозяйственной продукции и на прочие производственные потребности), на основании представления подтверждающих документов показывается сумма израсходованных средств. После выполнения задания и по возвращении на предприятие подотчетное лицо заполняет авансовый отчет об израсходованных денежных средствах. По форме авансовый отчет имеет две стороны: лицевую, на которой указаны сведения об организации, номер и дата отчета, сведения о подотчетном лице, информация о проведении расчетов и т. д., и обратную сторону, содержащую итоговые данные о величине израсходованных подотчетным лицом средств. В этом учетном регистре фиксируется признанная предприятием величина расходов подотчетного лица по выполнению задания направившего его предприятия (приобретение ценностей, осуществление расчетов, оплата услуг, служебная командировка и т. д.). Расходы могут осуществляться за счет наличных денежных средств, выданных предприятием подотчетному лицу авансом, и за счет использования собственных денежных средств подотчетного лица. По авансовому отчету может быть как полное совпадение - подтверждение документами всей полученной суммы денежного аванса, так и осуществление расчетов - погашение предприятием превышения затрат подотчетному лицу или внесение подотчетным лицом остатка неиспользованных полученных средств в кассу предприятия. Продолжение следует. Владимир ПАНТЕЛЕЕВ Нормативная база к курсу 1. Закон Украины от 16.07.99 г. №996 "О бухгалтерском учете и финансовой отчетности в Украине". 2. Закон Украины от 03.04.97 г. №168/97-ВР "О налоге на добавленную стоимость". 3. ГК. - Гражданский кодекс Украинской ССР. 4. Постановление №1545. - Постановление Верховной Рады Украины от 09.12.91 г. №1545-XII "О порядке временного действия на территории Украины отдельных актов законодательства Союза ССР". 5. Указ №491/99. - Указ Президента Украины от 12.06.95 г. №436 "О применении штрафных санкций за нарушение норм регулирования обращения наличности" в редакции Указа Президента Украины от 11.05.99 г. №491/99. 6. Декрет №13-92. - Декрет КМУ от 26.12.92 г. №13-92 "О подоходном налоге с граждан". 7. Инструкция №12. - Инструкция о подоходном налоге с граждан, утвержденная приказом ГНИ Украины от 21.05.93 г. №12. 8. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. №291. 9. Приказ ГНА от 30.12.97 г. №473 "Об утверждении формы справки о суммах выплаченных доходов и удержанных из них налогов физических лиц (ф. №8-ДР) и Порядка заполнения и предоставления юридическими лицами всех форм собственности и физическими лицами - субъектами предпринимательской деятельности справки (ф. №8-ДР)". 10. Положение №72. - Положение о ведении кассовых операций в национальной валюте Украины, утвержденное постановлением Правления НБУ от 19.02.2001 г. №72. 11. Письмо ГНАУ от 23.01.2001 г. №316/6/17-0516 "О включении в валовые расходы физическим лицом - субъектом предпринимательской деятельности стоимости товаров, подтвержденных только кассовым чеком". 12. Ветеринарно-санитарные правила для рынков, утвержденные приказом Главного государственного инспектора ветеринарной медицины Украины от 06.04.96 г. №23. 13. Письмо ВАСУ №01-8/47. - Письмо ВАСУ от 02.04.2000 г. №01-8/47 "О практике разрешения отдельных категорий споров по материалу ВАСУ".

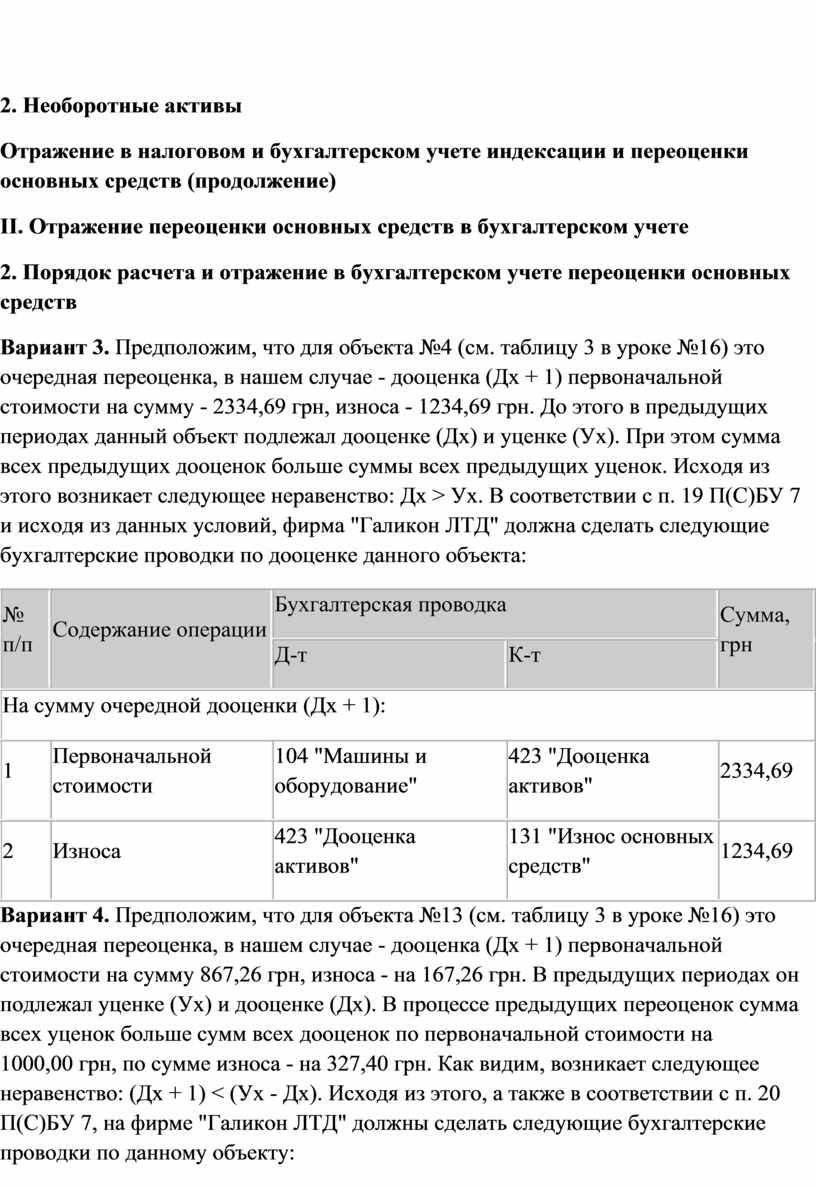

2. Необоротные активы Отражение в налоговом и бухгалтерском учете индексации и переоценки основных средств (продолжение) II. Отражение переоценки основных средств в бухгалтерском учете 2. Порядок расчета и отражение в бухгалтерском учете переоценки основных средств Вариант 3. Предположим, что для объекта №4 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - дооценка (Дх + 1) первоначальной стоимости на сумму - 2334,69 грн, износа - 1234,69 грн. До этого в предыдущих периодах данный объект подлежал дооценке (Дх) и уценке (Ух). При этом сумма всех предыдущих дооценок больше суммы всех предыдущих уценок. Исходя из этого возникает следующее неравенство: Дх > Ух. В соответствии с п. 19 П(С)БУ 7 и исходя из данных условий, фирма "Галикон ЛТД" должна сделать следующие бухгалтерские проводки по дооценке данного объекта:

Вариант 4. Предположим, что для объекта №13 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - дооценка (Дх + 1) первоначальной стоимости на сумму 867,26 грн, износа - на 167,26 грн. В предыдущих периодах он подлежал уценке (Ух) и дооценке (Дх). В процессе предыдущих переоценок сумма всех уценок больше сумм всех дооценок по первоначальной стоимости на 1000,00 грн, по сумме износа - на 327,40 грн. Как видим, возникает следующее неравенство: (Дх + 1) < (Ух - Дх). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" должны сделать следующие бухгалтерские проводки по данному объекту:

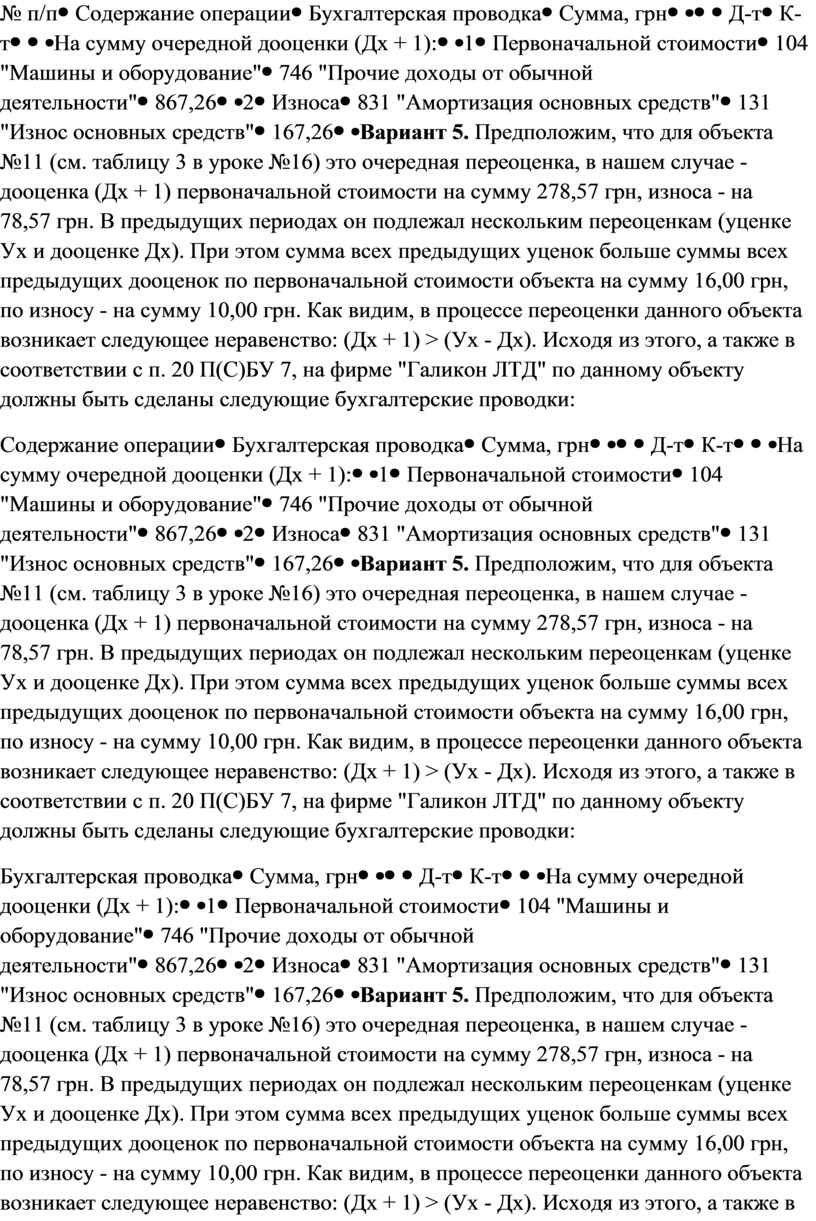

Вариант 5. Предположим, что для объекта №11 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - дооценка (Дх + 1) первоначальной стоимости на сумму 278,57 грн, износа - на 78,57 грн. В предыдущих периодах он подлежал нескольким переоценкам (уценке Ух и дооценке Дх). При этом сумма всех предыдущих уценок больше суммы всех предыдущих дооценок по первоначальной стоимости объекта на сумму 16,00 грн, по износу - на сумму 10,00 грн. Как видим, в процессе переоценки данного объекта возникает следующее неравенство: (Дх + 1) > (Ух - Дх). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" по данному объекту должны быть сделаны следующие бухгалтерские проводки:

Вариант 6. Предположим, что для объекта №8 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - уценка (Ух + 1) первоначальной стоимости на сумму 287,50 грн, износа - на 187,50 грн. До этого он подлежал дооценке (Дх) и уценке (Ух). При этом сумма всех предыдущих уценок больше суммы всех предыдущих дооценок. Исходя из этого, возникает следующее неравенство Ух > Дх. В соответствии с п. 19 П(С)БУ 7 и исходя из данных условий, фирма "Галикон ЛТД" должна сделать следующие бухгалтерские проводки по данному объекту

Вариант 7. Предположим, что для объекта №12 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - уценка (Ух + 1) первоначальной стоимости на сумму 190,91 грн, износа - на 90,91 грн. В предыдущих периодах он подлежал дооценке (Дх) и уценке (Ух). Пускай в процессе предыдущих переоценок сумма всех дооценок больше суммы всех уценок по первоначальной стоимости на 200,10 грн, по сумме износа - на 100,00 грн. Как видим, возникает неравенство (Ух + 1) < (Дх - Ух). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" должны сделать следующие бухгалтерские проводки по данному объекту:

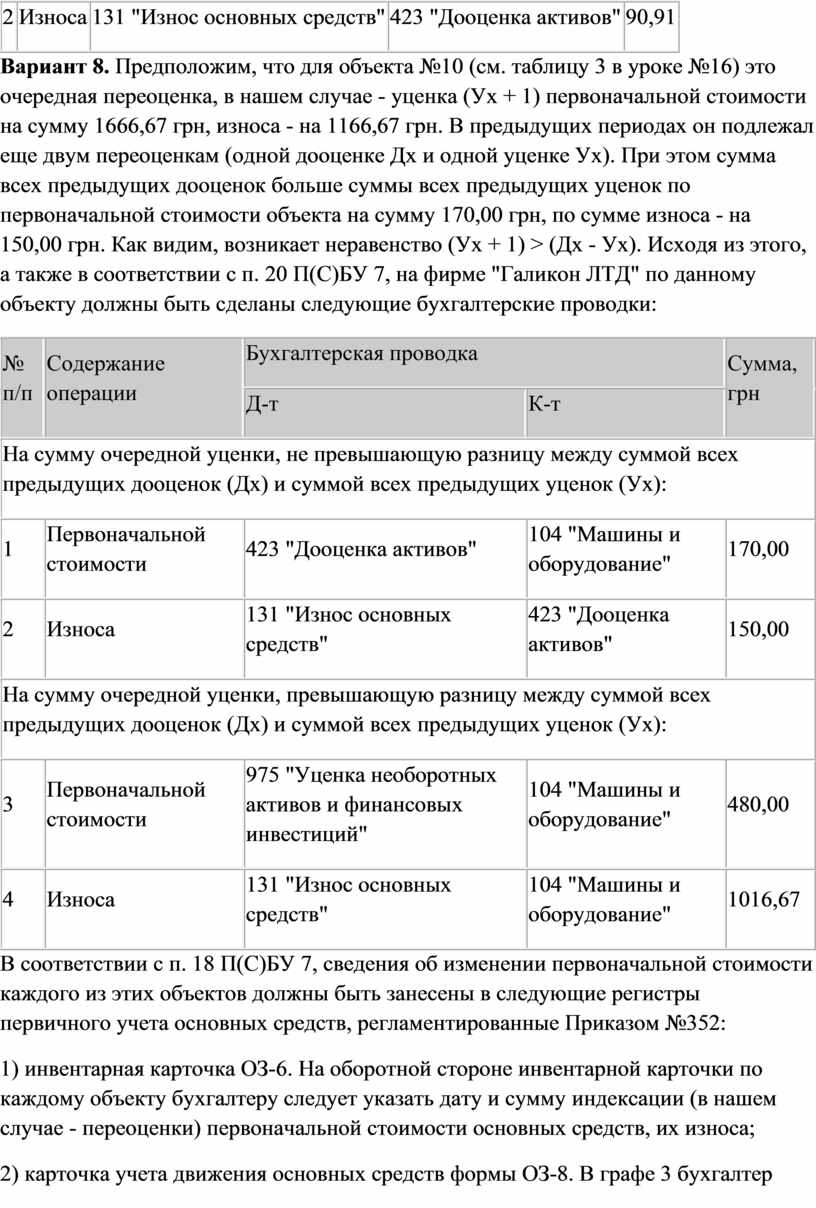

Вариант 8. Предположим, что для объекта №10 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - уценка (Ух + 1) первоначальной стоимости на сумму 1666,67 грн, износа - на 1166,67 грн. В предыдущих периодах он подлежал еще двум переоценкам (одной дооценке Дх и одной уценке Ух). При этом сумма всех предыдущих дооценок больше суммы всех предыдущих уценок по первоначальной стоимости объекта на сумму 170,00 грн, по сумме износа - на 150,00 грн. Как видим, возникает неравенство (Ух + 1) > (Дх - Ух). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" по данному объекту должны быть сделаны следующие бухгалтерские проводки:

В соответствии с п. 18 П(С)БУ 7, сведения об изменении первоначальной стоимости каждого из этих объектов должны быть занесены в следующие регистры первичного учета основных средств, регламентированные Приказом №352: 1) инвентарная карточка ОЗ-6. На оборотной стороне инвентарной карточки по каждому объекту бухгалтеру следует указать дату и сумму индексации (в нашем случае - переоценки) первоначальной стоимости основных средств, их износа; 2) карточка учета движения основных средств формы ОЗ-8. В графе 3 бухгалтер должен отразить полную сумму индексации первоначальной стоимости основных средств по состоянию на каждый месяц, а также сумму индексации их износа. В учетных регистрах приведенные суммы переоценок отражают следующим образом: 1) по счетам 104 и 131 при упрощенной форме бухгалтерского учета, регламентированной Приказом №112, - в ведомости типовой формы №В-1; при журнально-ордерной форме учета в соответствии с Приказом №356 - в журнале №4; 2) по счету 423 при упрощенной форме учета, регламентированной Приказом №112, - в ведомости типовой формы №В-4; при журнально-ордерной форме учета в соответствии с Приказом №356 - в журнале №7 , а также в ведомости 7.1, в которой отражаются аналитические данные счета 42 "Дополнительный капитал". 3) по счету 975 при упрощенной форме учета, регламентированной Приказом №112, - в ведомости типовой формы №В-3; при журнально-ордерной форме учета в соответствии с Приказом №356 - в журнале №5 и №5-А. Особенности оприходования на баланс предприятия автотранспортных средств Что такое транспортное средство? В соответствии с п. 1.9 Правил дорожного движения, транспортное средство представляет собой устройство, предназначенное для перевозки людей и (или) грузов, а также установленного на нем специального оборудования или механизмов. Согласно пп. 8.2.2 Закона о прибыли, автомобильный транспорт относится к основным средствам, группа 2. Однако приобретение предприятиями автотранспортных средств имеет определенную специфику по сравнению с другими видами основных средств, которая обусловлена особенностями их использования. Остановимся на этой специфике. Правила покупки транспортных средств юридическими лицами При приобретении транспортных средств бухгалтеру необходимо знать, что оплатить их стоимость предприятие может, в соответствии с п. 1.5 Правил торговли транспортными средствами, наличными денежными средствами или по безналичному расчету. При этом необходимо помнить, что, согласно п. 2.3 Положения о кассовых операциях, сумма наличного расчета одного предприятия с другим предприятием не должна превышать 3000,00 грн в течение одного дня по одному или нескольким платежным документам. Платежи свыше установленной предельной суммы производятся исключительно в безналичном порядке. Если предприятие желает оплатить стоимость транспортного средства наличными денежными средствами, то в договоре на покупку необходимо указать, что оплата будет происходить в несколько этапов. В соответствии с п. 2.4 Правил торговли транспортными средствами, на проданные транспортные средства продавец должен выдать покупателю сервисную книжку, инструкцию о порядке эксплуатации, справку-счет, являющуюся основанием для регистрации транспортного средства в Государственной автомобильной инспекции (ГАИ) Министерства внутренних дел (МВД) Украины. При отсутствии сервисной книжки покупателю выдают справку о проведении предпродажной подготовки. Регистрация транспортных средств После приобретения транспортного средства бухгалтеру необходимо обратить особое внимание на то, чтобы не было списания горюче-смазочных материалов и прочих затрат, связанных с эксплуатацией данного транспортного средства до его регистрации в органах ГАИ МВД Украины, поскольку эксплуатация автомобиля возможна только после такой регистрации. Учитывая это, бухгалтеру необходимо держать на контроле процесс регистрации транспортного средства и списывать только те расходы, которые непосредственно с ней связаны. В соответствии со ст. 34 Закона о дорожном движении, транспортные средства, а именно: автомобили, автобусы, самоходные машины, сконструированные на шасси автомобилей, мотоциклы всех марок, типов и моделей, прицепы, полуприцепы и мотоколяски - подлежат государственной регистрации и учету, осуществляемыми органами ГАИ МВД Украины. Их порядок устанавливает КМУ. При эксплуатации транспортного средства с нарушением этого порядка данное транспортное средство может быть принудительно изъято, а владельцу при этом возмещается его стоимость с учетом технического состояния и срока эксплуатации. Правила регистрации транспортных средств устанавливают единый на территории Украины порядок регистрации и учета автомобилей, а также выдачи регистрационных документов и номерных знаков. Они обязательны для всех юридических лиц, которые являются владельцами транспортных средств, производят их либо эксплуатируют. Согласно п. 6 Правил регистрации автомобилей, приобретенные транспортные средства регистрируются на юридических лиц. Статьей 34 Закона о дорожном движении и п. 7 Правил регистрации автомобилей предусмотрена обязанность владельцев транспортных средств - юридических лиц (далее по тексту под владельцами транспортных средств будут подразумеваться исключительно юридические лица) зарегистрировать их в течение 10 дней после приобретения, таможенного оформления либо возникновения обстоятельств, требующих внесения изменений в регистрационные документы. Платежи, которые необходимо вносить при регистрации транспортных средств Регистрация осуществляется при условии уплаты их владельцами предусмотренных законодательством налогов, а также внесения платежей за осмотр транспортных средств, регистрацию, перерегистрацию, снятие с учета, возмещение стоимости бланков и регистрационных документов и номерных знаков. Остановимся на этом подробнее. Сначала - о налогах. Транспортный налог В соответствии со ст. 1 Закона о транспортном налоге, владельцы транспортных средств и других самоходных машин и механизмов - юридические лица, имеющие зарегистрированные в Украине транспортные средства, являются плательщиками транспортного налога. Объектами обложения этим налогом служат транспортные средства, перечень которых приведен в ст. 2 Закона о транспортном налоге. В него входят легковые автомобили (код по Гармонизированной системе кодировки и описания товаров (далее - код ) - 8703), грузовые автомобили (код 8704), автобусы (код 8702), автомобили специального назначения (код 8705). Есть также транспортные средства, не являющиеся объектом обложения транспортным налогом. В их число входят грузовые, самоходные транспортные средства, используемые на заводах, складах, в портах и аэропортах для перевозки грузов на короткие расстояния (код 8709). Ставки транспортного налога определены в ст. 3 Закона о транспортном налоге. Статьей 4 Закона о транспортном налоге определены льготы по нему. Они касаются, в частности: предприятий автомобильного транспорта относительно транспортных средств, занятых на перевозке пассажиров, на которые в законодательно установленном порядке определены тарифы оплаты проезда в таких транспортных средствах вне зависимости от форм собственности; учебных заведений, полностью финансируемых из бюджетов, относительно учебных транспортных средств при условии их использования по назначению. В соответствии со ст. 5 Закона о транспортном налоге, за приобретенные в течение года юридическими лицами транспортные средства налог уплачивается перед их регистрацией по не наступившим срокам уплаты (кварталам), начиная с квартала, в котором осуществлена регистрация транспортного средства. Для осуществления регистрации наземного транспортного средства юридические лица представляют в органы ГАИ платежные поручения об уплате транспортного налога с отметкой банка о его зачислении в территориальный дорожный фонд. Следует отметить, что при отсутствии документов на уплату транспортного налога либо документов, дающих право на льготы по нему, регистрация, перерегистрация и технический осмотр транспортных средств не производятся. Расчет суммы налога в 10-дневный срок после их регистрации представляется в соответствующий налоговый орган. Согласно ст. 6 Закона о транспортном налоге, исчисление этого налога производится исходя из объема цилиндров или мощности двигателя каждого вида и марки транспортных средств по ставкам, определенным ст. 3 этого Закона. Транспортный налог с владельцев автотранспортных средств уплачивается по местонахождению юридических лиц. Таблица 7 Порядок отражения в бухгалтерском учете уплаты транспортного налога при приобретении транспортного средства

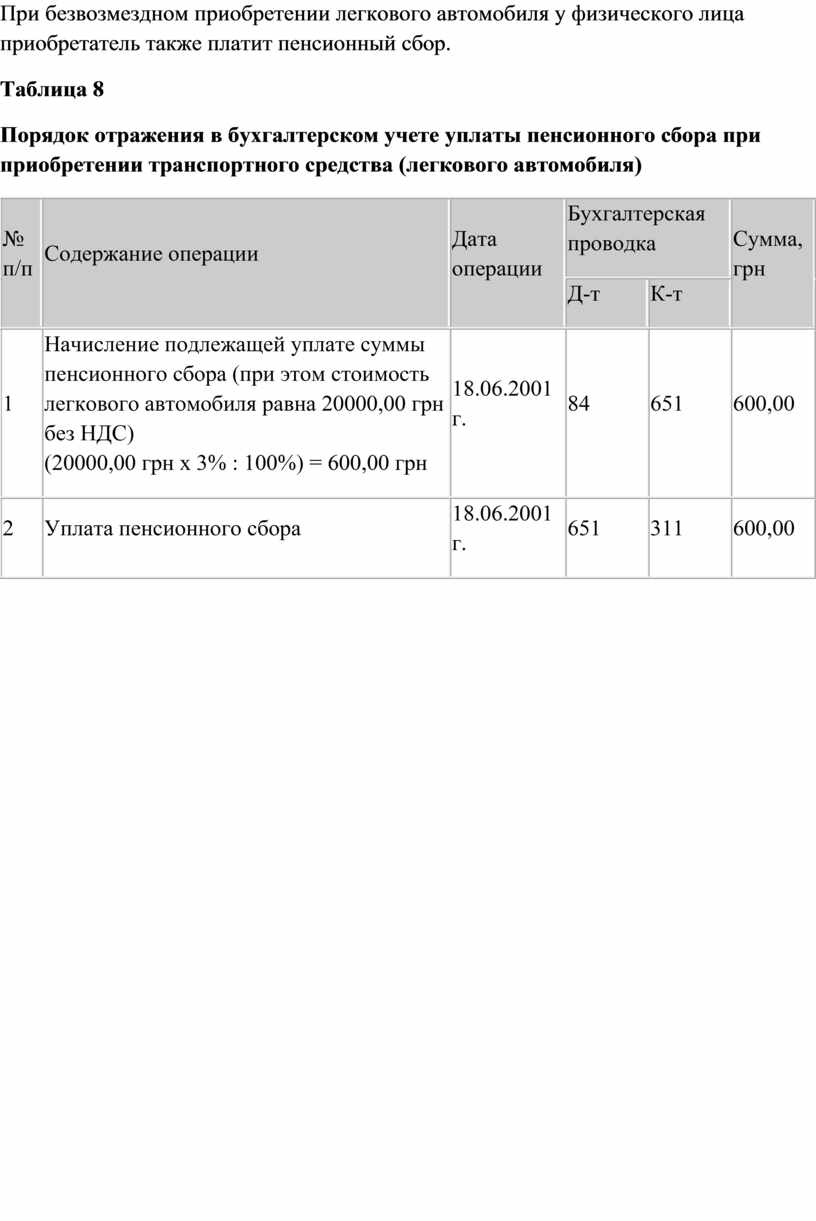

Сбор в Пенсионный фонд Порядок взимания и использования сбора на обязательное государственное пенсионное страхование определен Законом №400. Согласно ему, сбор взимается с юридических лиц при отчуждении легковых автомобилей, кроме легковых автомобилей, которыми обеспечиваются инвалиды, и автомобилей, переходящих в собственность наследникам по закону. Механизм уплаты сбора на обязательное государственное пенсионное страхование с отдельных видов хозяйственных операций определен Постановлением №1740. Так, согласно п. 12 Постановления №1740, плательщиками сбора на обязательное государственное пенсионное страхование с операций по отчуждению легковых автомобилей являются предприятия всех форм собственности, приобретающие право собственности на легковые автомобили путем: покупки легковых автомобилей, в том числе у производителей или торговых организаций (кроме случаев обеспечения автомобилями инвалидов в соответствии с законодательством); мены; дарения (безвозмездной передачи); наследования (кроме случаев наследования легкового автомобиля по закону). Сбор на обязательное государственное пенсионное страхование из операций, определенных п. 12 Постановления №1740, уплачивается в размере 3% стоимости легкового автомобиля, определенной в соответствии с договорами купли-продажи, справками-счетами торговых организаций, договорами мены, справками органов таможенной службы, актами экспертной оценки стоимости автомобиля, другими документами, подтверждающими эту стоимость. Органы ГАИ осуществляют регистрацию легковых автомобилей только при условии уплаты сбора на обязательное государственное пенсионное страхование, что подтверждается документом об уплате данного сбора. При определении суммы пенсионного сбора возникает проблема его исчисления в связи с одновременным обложением стоимости приобретаемого легкового автомобиля НДС. Известно, что, в соответствии с п. 4.1 Закона об НДС, объектом обложения НДС является договорная (контрактная) стоимость продаваемых товаров, работ, услуг без учета НДС. Однако, как видно из вышеприведенного положения п. 13 Порядка №1740, объект обложения НДС совпадает с объектом обложения пенсионным сбором. Отсюда возникает вопрос: с одной стороны - что является базой обложения пенсионным сбором: стоимость автомобиля с учетом НДС или без НДС? А с другой стороны, что является объектом обложения НДС: стоимость автомобиля с учетом суммы пенсионного сбора или без учета суммы пенсионного сбора? Положения п. 4.1 Закона об НДС и п. 13 Порядка №1740 точного ответа на этот вопрос не дают. Исходя из этого при покупке легкового автомобиля объектом обложения пенсионным сбором будет стоимость автомобиля без учета НДС, а объектом обложения НДС - его стоимость без учета пенсионного сбора. При безвозмездном приобретении легкового автомобиля у юридического лица приобретатель также является плательщиком пенсионного сбора. Что касается "входного" НДС, то в связи с тем, что безвозмездное приобретение не ведет к возникновению расходов на такое приобретение, на сумму "входного" НДС, согласно подпункту 7.4.1 Закона об НДС, приобретатель легкового автомобиля не может увеличить свой налоговый кредит. А раз так, то проблема с исчислением пенсионного сбора в рассмотренном выше контексте отпадает. При безвозмездном приобретении легкового автомобиля у физического лица приобретатель также платит пенсионный сбор. Таблица 8 Порядок отражения в бухгалтерском учете уплаты пенсионного сбора при приобретении транспортного средства (легкового автомобиля)

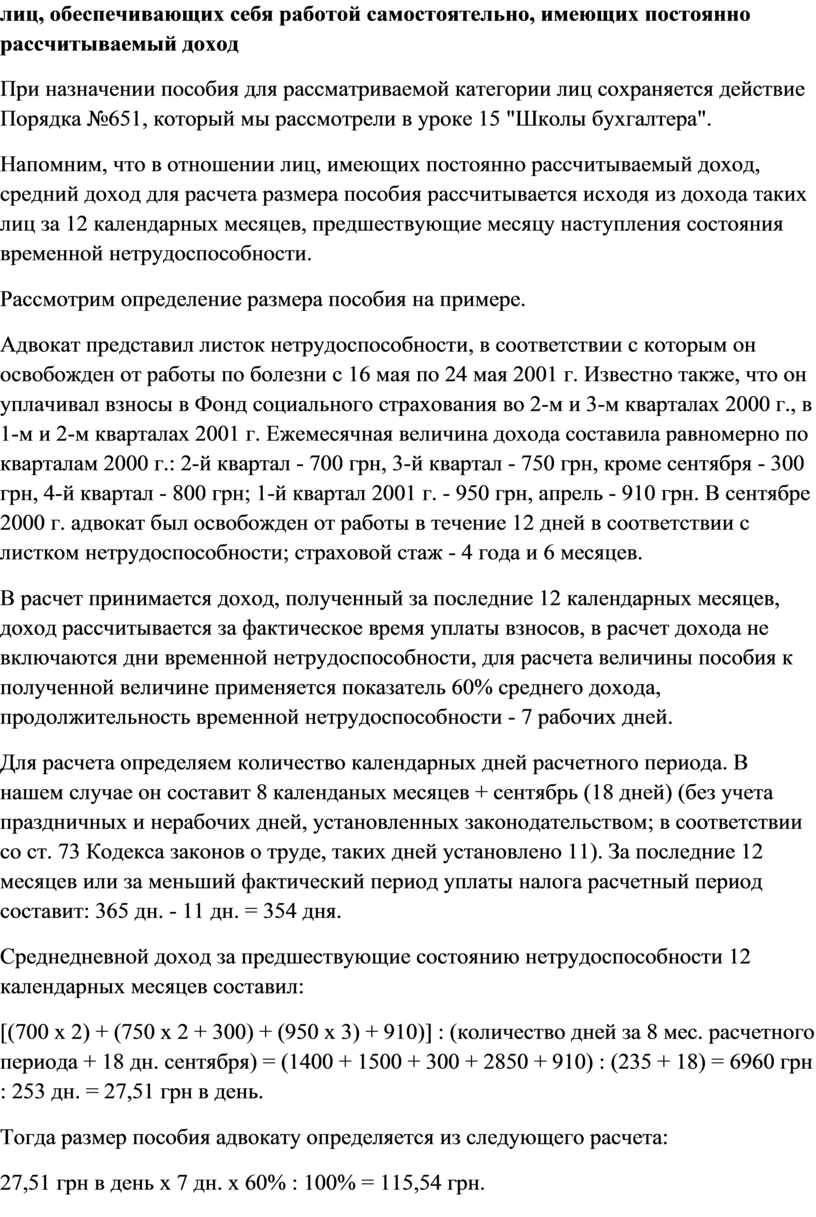

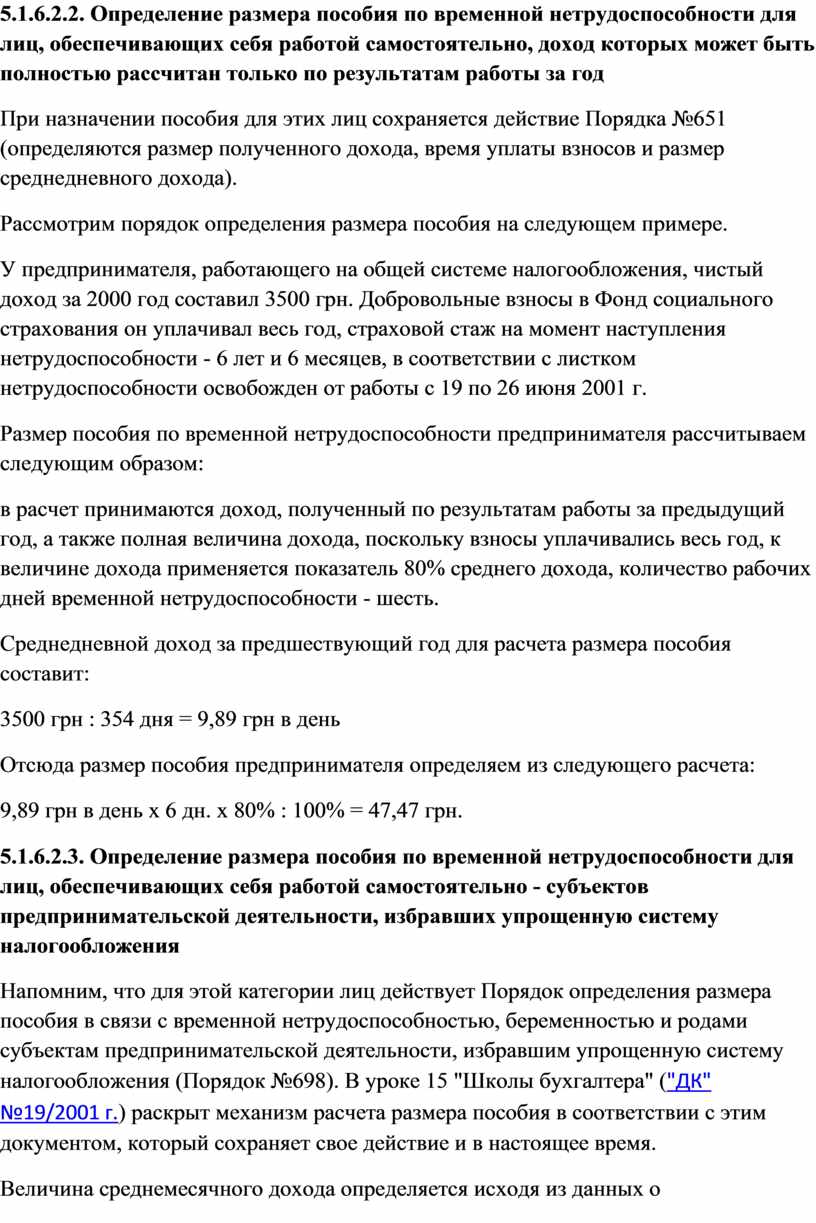

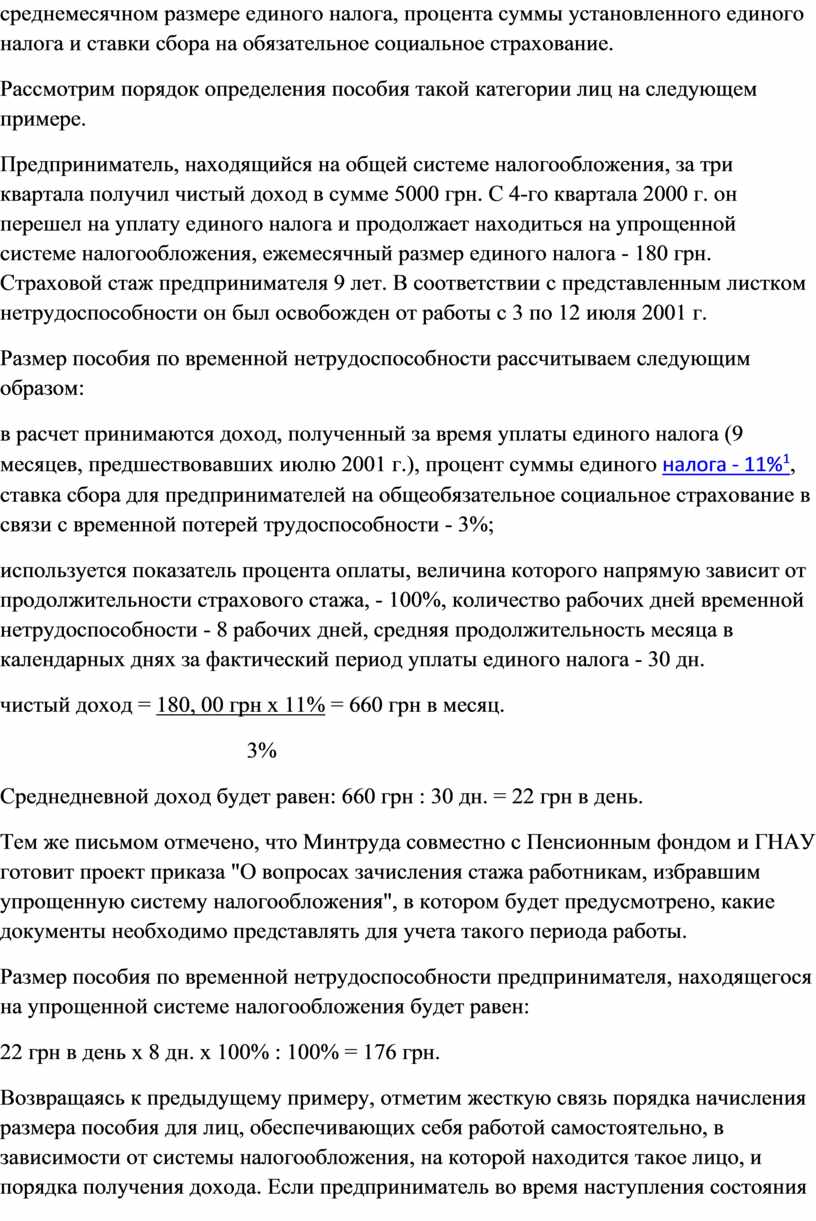

3. Оплата труда В уроке 15 "Школы бухгалтера" ("ДК" №19/2001 г.) были рассмотрены особенности определения базы для расчета пособия по временной нетрудоспособности для двух категорий физических лиц: для лиц, получающих в качестве вознаграждения доход, и для субъектов предпринимательской деятельности, избравших упрощенную систему налогообложения. Сегодня рассмотрим порядок назначения и выплаты пособия этим двум категориям лиц и работникам предприятия. 5.1.6.2. Начисление пособия по временной нетрудоспособности лицам, обеспечивающим себя работой самостоятельно В статье 6 Закона №2240 выделены группы лиц, которые не являются наемными работниками предприятия, но подлежат общеобязательному государственному социальному страхованию. В одну из этих групп (часть 3 ст. 6 Закона №2240) вошли лица, которые занимаются предпринимательской, адвокатской, нотариальной, творческой и иной деятельностью, связанной с получением дохода непосредственно от этой деятельности, в том числе члены творческих союзов, творческие работники, не являющиеся членами творческих союзов. Эта группа лиц в Законе №2240 определена в качестве лиц, обеспечивающих себя работой самостоятельно. Изменения в порядок начисления пособия по временной нетрудоспособности в отношении лиц, обеспечивающих себя работой самостоятельно, внесены в начале 2001 г. законодательными актами Украины, в частности Законом Украины №2240. Во-первых, такие лица должны являться одновременно и застрахованными лицами, и страхователями (ч. 2 ст. 2 Закона №2240). Права и обязанности застрахованного лица, в соответствии с Законом №2240, были рассмотрены в предыдущем уроке ("ДК" №24/2001 г.). Эти правовые положения распространяются также на лиц, обеспечивающих себя работой самостоятельно. Остановимся на статусе страхователя, который приобретают застрахованные лица, обеспечивающие себя работой самостоятельно в связи с требованиями ст. 27 Закона №2240. Страхователем является субъект страхования в связи с временной потерей трудоспособности, действующий в соответствии с Законом. Страхователь обязан зарегистрироваться в исполнительной дирекции Фонда страхования в качестве плательщика страховых взносов, начислять и уплачивать в установленном порядке и в полном объеме страховые взносы, перечислять страховые взносы в пользу застрахованного лица, т. е. самого себя, нести другие обязательства страхователя в соответствии с Законом. Во-вторых, в отношении таких лиц действует принцип добровольности их страхования (ч. 2 ст. 5 Закона №2240). Принцип добровольности означает принятие таким лицом обязанностей застрахованного лица по собственному желанию, без принуждения. В то же время право на получение пособия имеют только застрахованные лица (ч. 1 ст. 4 Закона №2240). Лица, обеспечивающие себя работой самостоятельно, которые не являются застрахованными лицами и не являются страхователями, права на получение пособия по временной нетрудоспособности, не имеют. В-третьих, такие лица имеют право на получение пособия по временной нетрудоспособности при условии уплаты страховых взносов в Фонд социального страхования по временной потере нетрудоспособности в соответствии с действующим законодательством. В-четвертых, на таких лиц распространяется понятие страхового стажа. Условия расчета величины страхового стажа в отношении этой категории застрахованных лиц совпадают с такими же условиями для наемных работников предприятий. Подробно расчет страхового стажа был рассмотрен в предыдущем уроке. В-пятых, застрахованным лицам, обеспечивающим себя работой самостоятельно, назначение и выплата пособия по временной нетрудоспособности осуществляется исполнительной дирекцией отделения Фонда страхования по месту регистрации их в качестве страхователей. В-шестых, при расчете среднего дохода для определения размера пособия по временной нетрудоспособности в отношении таких лиц учитываются все виды дохода в границах предельной суммы месячного дохода, на который начисляются страховые взносы на социальное страхование. Законом №2240 предусмотрено, что размер страховых взносов устанавливается в процентах к суммам налогооблагаемого дохода (прибыли). Указание прибыли в качестве базы для определения величины страховых взносов для определения пособия по временной нетрудоспособности в ч. 3 ст. 21 Закона №2240 и абзаце 10 ст. 21 Закона №16/98 означает, что такой базой для физических лиц, наряду с доходом, может служить прибыль, получаемая этим лицом. Законодательными актами предусмотрен один источник получения прибыли физическим лицом. В соответствии с Декретом №13-92, абзац 4 ст. 13, при осуществлении операций по купле-продаже акций и других корпоративных прав налогооблагаемым доходом гражданина является прибыль, т. е. разница между доходом, полученным от продажи таких акций в течение года, и документально подтвержденными расходами на их приобретение. 5.1.6.2.1. Определение размера пособия по временной нетрудоспособности для лиц, обеспечивающих себя работой самостоятельно, имеющих постоянно рассчитываемый доход При назначении пособия для рассматриваемой категории лиц сохраняется действие Порядка №651, который мы рассмотрели в уроке 15 "Школы бухгалтера". Напомним, что в отношении лиц, имеющих постоянно рассчитываемый доход, средний доход для расчета размера пособия рассчитывается исходя из дохода таких лиц за 12 календарных месяцев, предшествующие месяцу наступления состояния временной нетрудоспособности. Рассмотрим определение размера пособия на примере. Адвокат представил листок нетрудоспособности, в соответствии с которым он освобожден от работы по болезни с 16 мая по 24 мая 2001 г. Известно также, что он уплачивал взносы в Фонд социального страхования во 2-м и 3-м кварталах 2000 г., в 1-м и 2-м кварталах 2001 г. Ежемесячная величина дохода составила равномерно по кварталам 2000 г.: 2-й квартал - 700 грн, 3-й квартал - 750 грн, кроме сентября - 300 грн, 4-й квартал - 800 грн; 1-й квартал 2001 г. - 950 грн, апрель - 910 грн. В сентябре 2000 г. адвокат был освобожден от работы в течение 12 дней в соответствии с листком нетрудоспособности; страховой стаж - 4 года и 6 месяцев. В расчет принимается доход, полученный за последние 12 календарных месяцев, доход рассчитывается за фактическое время уплаты взносов, в расчет дохода не включаются дни временной нетрудоспособности, для расчета величины пособия к полученной величине применяется показатель 60% среднего дохода, продолжительность временной нетрудоспособности - 7 рабочих дней. Для расчета определяем количество календарных дней расчетного периода. В нашем случае он составит 8 календаных месяцев + сентябрь (18 дней) (без учета праздничных и нерабочих дней, установленных законодательством; в соответствии со ст. 73 Кодекса законов о труде, таких дней установлено 11). За последние 12 месяцев или за меньший фактический период уплаты налога расчетный период составит: 365 дн. - 11 дн. = 354 дня. Среднедневной доход за предшествующие состоянию нетрудоспособности 12 календарных месяцев составил: [(700 х 2) + (750 х 2 + 300) + (950 х 3) + 910)] : (количество дней за 8 мес. расчетного периода + 18 дн. сентября) = (1400 + 1500 + 300 + 2850 + 910) : (235 + 18) = 6960 грн : 253 дн. = 27,51 грн в день. Тогда размер пособия адвокату определяется из следующего расчета: 27,51 грн в день х 7 дн. х 60% : 100% = 115,54 грн. 5.1.6.2.2. Определение размера пособия по временной нетрудоспособности для лиц, обеспечивающих себя работой самостоятельно, доход которых может быть полностью рассчитан только по результатам работы за год При назначении пособия для этих лиц сохраняется действие Порядка №651 (определяются размер полученного дохода, время уплаты взносов и размер среднедневного дохода). Рассмотрим порядок определения размера пособия на следующем примере. У предпринимателя, работающего на общей системе налогообложения, чистый доход за 2000 год составил 3500 грн. Добровольные взносы в Фонд социального страхования он уплачивал весь год, страховой стаж на момент наступления нетрудоспособности - 6 лет и 6 месяцев, в соответствии с листком нетрудоспособности освобожден от работы с 19 по 26 июня 2001 г. Размер пособия по временной нетрудоспособности предпринимателя рассчитываем следующим образом: в расчет принимаются доход, полученный по результатам работы за предыдущий год, а также полная величина дохода, поскольку взносы уплачивались весь год, к величине дохода применяется показатель 80% среднего дохода, количество рабочих дней временной нетрудоспособности - шесть. Среднедневной доход за предшествующий год для расчета размера пособия составит: 3500 грн : 354 дня = 9,89 грн в день Отсюда размер пособия предпринимателя определяем из следующего расчета: 9,89 грн в день х 6 дн. х 80% : 100% = 47,47 грн. 5.1.6.2.3. Определение размера пособия по временной нетрудоспособности для лиц, обеспечивающих себя работой самостоятельно - субъектов предпринимательской деятельности, избравших упрощенную систему налогообложения Напомним, что для этой категории лиц действует Порядок определения размера пособия в связи с временной нетрудоспособностью, беременностью и родами субъектам предпринимательской деятельности, избравшим упрощенную систему налогообложения (Порядок №698). В уроке 15 "Школы бухгалтера" ("ДК" №19/2001 г.) раскрыт механизм расчета размера пособия в соответствии с этим документом, который сохраняет свое действие и в настоящее время. Величина среднемесячного дохода определяется исходя из данных о среднемесячном размере единого налога, процента суммы установленного единого налога и ставки сбора на обязательное социальное страхование. Рассмотрим порядок определения пособия такой категории лиц на следующем примере. Предприниматель, находящийся на общей системе налогообложения, за три квартала получил чистый доход в сумме 5000 грн. С 4-го квартала 2000 г. он перешел на уплату единого налога и продолжает находиться на упрощенной системе налогообложения, ежемесячный размер единого налога - 180 грн. Страховой стаж предпринимателя 9 лет. В соответствии с представленным листком нетрудоспособности он был освобожден от работы с 3 по 12 июля 2001 г. Размер пособия по временной нетрудоспособности рассчитываем следующим образом: в расчет принимаются доход, полученный за время уплаты единого налога (9 месяцев, предшествовавших июлю 2001 г.), процент суммы единого налога - 11%1, ставка сбора для предпринимателей на общеобязательное социальное страхование в связи с временной потерей трудоспособности - 3%; используется показатель процента оплаты, величина которого напрямую зависит от продолжительности страхового стажа, - 100%, количество рабочих дней временной нетрудоспособности - 8 рабочих дней, средняя продолжительность месяца в календарных днях за фактический период уплаты единого налога - 30 дн. чистый доход = 180, 00 грн х 11% = 660 грн в месяц. 3% Среднедневной доход будет равен: 660 грн : 30 дн. = 22 грн в день. Тем же письмом отмечено, что Минтруда совместно с Пенсионным фондом и ГНАУ готовит проект приказа "О вопросах зачисления стажа работникам, избравшим упрощенную систему налогообложения", в котором будет предусмотрено, какие документы необходимо представлять для учета такого периода работы. Размер пособия по временной нетрудоспособности предпринимателя, находящегося на упрощенной системе налогообложения будет равен: 22 грн в день х 8 дн. х 100% : 100% = 176 грн. Возвращаясь к предыдущему примеру, отметим жесткую связь порядка начисления размера пособия для лиц, обеспечивающих себя работой самостоятельно, в зависимости от системы налогообложения, на которой находится такое лицо, и порядка получения дохода. Если предприниматель во время наступления состояния нетрудоспособности являлся плательщиком единого налога, то базой для расчета размера пособия по временной нетрудоспособности является получаемый доход во время деятельности на упрощенной системе налогообложения, а доход, полученный им во время работы на общей системе налогообложения, не принимается в расчет величины пособия по временной нетрудоспособности. 5.1.7. Назначение пособия по временной нетрудоспособности наемным работникам и лицам, обеспечивающим себя работой самостоятельно Следующим этапом порядка определения размера и выплаты пособия по временной нетрудоспособности является назначение пособия. Порядок назначения, т. е. установления, определения предназначенного к выплате размера пособия, различен для наемных работников предприятия и для лиц, обеспечивающих себя работой самостоятельно. Основанием для назначения пособия по временной нетрудоспособности является оформленный соответствующим образом листок нетрудоспособности. Поскольку в предыдущем уроке мы рассмотрели заполнение листка, сроки рассмотрения документов для назначения пособия и уведомления об отказе в назначении пособия, то сегодня эту тему не затрагиваем. 5.1.7.1. Основания для отказа в назначении и выплате пособия по временной нетрудоспособности Законом №2240 предусмотрено, что пособие по временной нетрудоспособности застрахованное лицо может получить частично или же вообще не получить. Комиссии по назначению материального обеспечения и предоставлению социальных услуг предприятия предоставлено право принимать следующие решения: во-первых, отказывать в назначении пособия, во-вторых, прекращать выплату пособия (полностью или частично). Законом №2240, ч. 1 ст. 36, предусмотрены следующие основания для отказа в предоставлении пособия по временной нетрудоспособности: 1) в случае получения застрахованным лицом травм или заболевания этого лица при совершении им преступления; 2) в случае умышленного причинения вреда своему здоровью с целью уклонения от работы или других обязанностей либо симуляции болезни; 3) за время нахождения под арестом и за время судебно-медицинской экспертизы; 4) за время принудительного лечения по определению суда; 5) при временной нетрудоспособности из-за заболеваний или травм, наступивших вследствие алкогольного, наркотического, токсичного опьянения или действий, связанных с таким опьянением; 6) за период нахождения застрахованного лица в отпуске без сохранения заработной платы, в творческом отпуске, дополнительном отпуске в связи с обучением. Причины, по которым прекращается выплата пособия (полностью или частично), указаны в ч. 2 ст. 36 Закона №2240. Такое решение принимается в отношении лиц, которые в период получения пособия по временной нетрудоспособности нарушали режим, установленный для них врачом, или не являлись без уважительных причин в назначенный срок на медицинский осмотр, в том числе на врачебно-консультативную комиссию (ВКК) или медико-социальную экспертную комиссию (МСЭК). Право на пособие может быть утрачено со дня совершения нарушения на срок, устанавливаемый решением органа, который устанавливает пособие по временной нетрудоспособности. 5.1.7.2. Назначение пособия по временной нетрудоспособности наемным работникам предприятия Пособие по временной нетрудоспособности лицам, работающим на условиях трудового договора (контракта) на предприятии (перечень таких лиц приведен в части 1 ст. 6 Закона №2240 и подробно рассмотрен в уроке 16 "Школы бухгалтера", "ДК" №21/2001 г.), назначается по основному месту работы работника за счет уплаченных застрахованным лицом взносов. Отсюда следует, что совместители на предприятии не могут получить пособие, а лица, не подлежащие страхованию, но в отношении которых добровольно уплачивались взносы в Фонд страхования, - могут получить пособие. Одним из звеньев системы социального страхования работников на предприятии являются соответствующие органы (комиссии, уполномоченные), обладающие полномочиями назначать пособие по временной нетрудоспособности. Перечень и полномочия таких комиссий предприятия мы уже рассмотрели в "Школе бухгалтера" ("ДК" №5/2001 г.). Поэтому сейчас отметим лишь, что Законом №2240 подтверждены обязательность наличия таких комиссий и их полномочия, определенные прежними нормативными решениями, например Положением Президиума ВЦСПС. Комиссия или уполномоченный по социальному страхованию осуществляет контроль за правильным начислением и своевременной выплатой пособия, принимает решение об отказе в его назначении, о приостановлении выплаты пособия, полностью или частично, рассматривает основания и правильность оплаты листков нетрудоспособности и других документов, являющихся основанием для предоставления пособия. 5.1.7.3. Назначение пособия по временной нетрудоспособности лицам, обеспечивающим себя работой самостоятельно Пособие по временной нетрудоспособности лицам, обеспечивающим себя работой самостоятельно (перечень таких лиц приведен в ч. 3 ст. 6 Закона №2240 и указан в п. 5.1.6.2 настоящего урока), назначается исполнительной дирекцией Фонда по месту их регистрации в качестве страхователей. То есть такое лицо с листком нетрудоспособности обращается за назначением и выплатой пособия в Фонд страхования, в котором оно зарегистрировано. 5.1.8. Назначение и выплата пособия по временной нетрудоспособности До начала 2001 г. существовал единственный источник, из которого выплачивались пособия по временной нетрудоспособности, - средства Фонда социального страхования. С принятием Закона №2213 появился еще один источник выплаты - средства предприятия. В соответствии с Законом №2213, первые пять дней временной нетрудоспособности вследствие заболевания или травмы, не связанной с несчастным случаем на производстве, оплачиваются собственником или уполномоченным им органом за счет средств предприятия по основному месту работы в порядке, установленном Постановлением №439. Начиная с шестого дня нетрудоспособности пособие по временной нетрудоспособности выплачивается застрахованным лицам Фондом социального страхования за весь период до восстановления трудоспособности или до установления медико-социальной экспертной комиссией (МСЭК) инвалидности независимо от увольнения застрахованного лица в период потери трудоспособности в порядке и размерах, установленных законодательством. Например, застрахованное лицо предоставило листок нетрудоспособности и было освобождено от работы с 22 мая по 6 июня 2001 г., всего 16 календарных дней. За первые пять рабочих дней нетрудоспособности работника, с 22 по 28 мая, пособие выплачивается собственником или уполномоченным им органом, за остальные 7 рабочих дней, с 29 мая по 6 июня, - Фондом социального страхования. Указание в нормативных документах (ст. 2 Закона №2213) о том, что выплаты пособия Фондом социального страхования осуществляются за весь период нетрудоспособности до восстановления трудоспособности работника, непосредственно связано с использованием листка нетрудоспособности в качестве документа, необходимого для назначения пособия. Рассмотрим, как выплачивается пособие при различной продолжительности этого периода. Первый вариант. Если период нетрудоспособности работника, установленный в первичном листке нетрудоспособности, продлевается на основании заполненного врачом нового листка-продолжения, то до получения заключения врача о состоянии трудоспособности или признании его инвалидом у этого работника продлевается период нетрудоспособности. Кроме первых пяти дней первичного листка, все остальные дни нетрудоспособности пособие выплачивается из средств Фонда соцстраха. Используем данные предыдущего примера. Работнику предприятия в медицинском учреждении выдали новый листок нетрудоспособности - продолжение первичного листка по той же причине потери нетрудоспособности, с 7 июня по 15 июня. К работе он приступил 18 июня, общий период нетрудоспособности по второму листку-продолжению составил 7 рабочих дней. Тогда из общего количества рабочих дней нетрудоспособности по двум листкам нетрудоспособности - 19 дней - пособие за 5 дней оплачивает предприятие, за 14 дней - Фонд соцстраха. В случае, предусмотренном первым вариантом, основанием для сохранения состояния нетрудоспособности работника является заключение специалиста, изложенное в предназначенном для этого документе - листке нетрудоспособности. Причина заболевания, в результате которого произошла потеря трудоспособности (установлен диагноз врача) - первичное заболевание или новое заболевание, а также общая продолжительность периодов нетрудоспособности для продления состояния нетрудоспособности работника вследствие заболевания до наступления трудоспособности не имеют значения. Для установления периода, в течение которого пособие выплачивается из средств Фонда соцстраха, имеет значение непрерывность периода нетрудоспособности, подтвержденная первичным листком и последующими листками-продолжениями нетрудоспособности данного работника. Отсюда следует, что в первом варианте получать пособие из Фонда соцстраха он будет весь период нетрудоспособности, за исключением первых пяти дней. Второй вариант. По окончании периода нетрудоспособности на основании первичного листка работник был признан трудоспособным, вышел на работу, проработал какое-то количество дней или, возможно, не выходя на работу, вновь утратил трудоспособность. В этом случае с наступлением нового периода нетрудоспособности на основании нового первичного листка действует уже известное правило: в соответствии с Законом №2213, первые пять дней нетрудоспособности пособие выплачивает предприятие, а начиная с шестого дня - Фонд соцстраха. При этом не имеет значения, будет ли причина (диагноз врача), в результате которой наступил период нетрудоспособности, той же или она будет отличаться от причины предшествующего заболевания (нетрудоспособности). Рассмотрим эту ситуацию на примере. Предположим, состояние нетрудоспособности работника закончилось 6 июня (закрыт листок нетрудоспособности), состояние трудоспособности началось 7 июня, в этот день он приступил к работе, и в этот же день, 7 июня, у него начался новый период нетрудоспособности по новому первичному листку нетрудоспособности; этот период окончился 15 июня, и работник вышел на работу 18 июня, новый период нетрудоспособности составил 6 дней. Пособие за первые пять рабочих дней нетрудоспособности работника по новому листку - с 7 по 14 июня - выплачивается собственником или уполномоченным им органом. За один рабочий день нетрудоспособности - 15 июня - пособие застрахованному лицу выплачивает Фонд социального страхования. Итого за 18 рабочих дней нетрудоспособности с двумя периодами нетрудоспособности по двум листкам в течение 10 дней пособие выплачивает предприятие, в течение 8 дней - Фонд соцстраха. В рассмотренном выше втором варианте определяется период нетрудоспособности, который будет состоять из двух периодов нетрудоспособности, подтвержденных двумя первичными листками. Между этими периодами состояния нетрудоспособности был зафиксирован факт восстановления трудоспособности. Его подтверждает отметка лечебного учреждения в листке нетрудоспособности о его закрытии. Следовательно, состояние "новой" нетрудоспособности может наступить и в день, когда работнику необходимо приступить к работе после прекращения действия "старого" листа нетрудоспособности. 5.1.8.1. Назначение и выплата пособия по временной нетрудоспособности наемным работникам предприятия Пособие по временной нетрудоспособности назначается с первого дня потери трудоспособности и до ее восстановления или до установления врачебно-трудовой экспертной комиссией (ВТЭК) инвалидности, даже если в это время рабочий или служащий был уволен. Исключения из этого правила установлены для работающих инвалидов, сезонных рабочих и служащих и временных работников (см. п. 14, 22, 23 Положения). Пособие по временной нетрудоспособности выплачивается работникам предприятия и другим застрахованным лицам предприятия в ближайший после дня назначения пособия срок, установленный для выплаты заработной платы. При ликвидации или реорганизации предприятия пособия по временной нетрудоспособности выплачиваются застрахованным лицам правопреемником такого предприятия, а при отсутствии правопреемника выплаты осуществляет исполнительная дирекция Фонда по месту регистрации ликвидированного предприятия. 5.1.8.2. Назначение и выплата пособия по временной нетрудоспособности лицам, обеспечивающим себя работой самостоятельно Для этой категории застрахованных пособие назначается исполнительной дирекцией Фонда социального страхования по месту их регистрации в качестве страхователей. При представлении больничного листка и документов, о том, что данное лицо является страхователем, своевременно уплачивало страховые взносы (единый налог), оно может рассчитывать на получение пособия. Выплата пособия по временной нетрудоспособности застрахованным лицам, обеспечивающим себя работой самостоятельно, осуществляется в дни, установленные Фондом социального страхования. Ответственность за выплату пособия по временной нетрудоспособности Закон №2240 предусматривает меры ответственности за выплату/невыплату пособия. Пособие назначенное, но не полученное своевременно застрахованным лицом выплачивается за прошлый период без ограничения каким-либо сроком в размере, установленном на время наступления страхового случая. Суммы пособия, не полученные по вине органа, назначавшего пособие, выплачиваются застрахованному лицу за прошлое время с соблюдением требований законодательства об индексации денежных доходов населения. Чрезмерно выплаченные суммы пособия по временной нетрудоспособности вследствие злоупотреблений со стороны застрахованного лица или членов его семьи подлежат взысканию с них в судебном порядке.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.