Поделиться

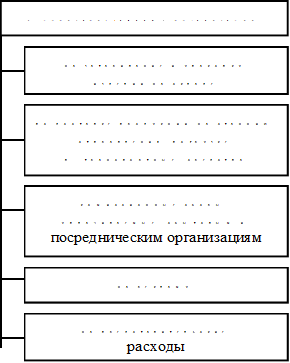

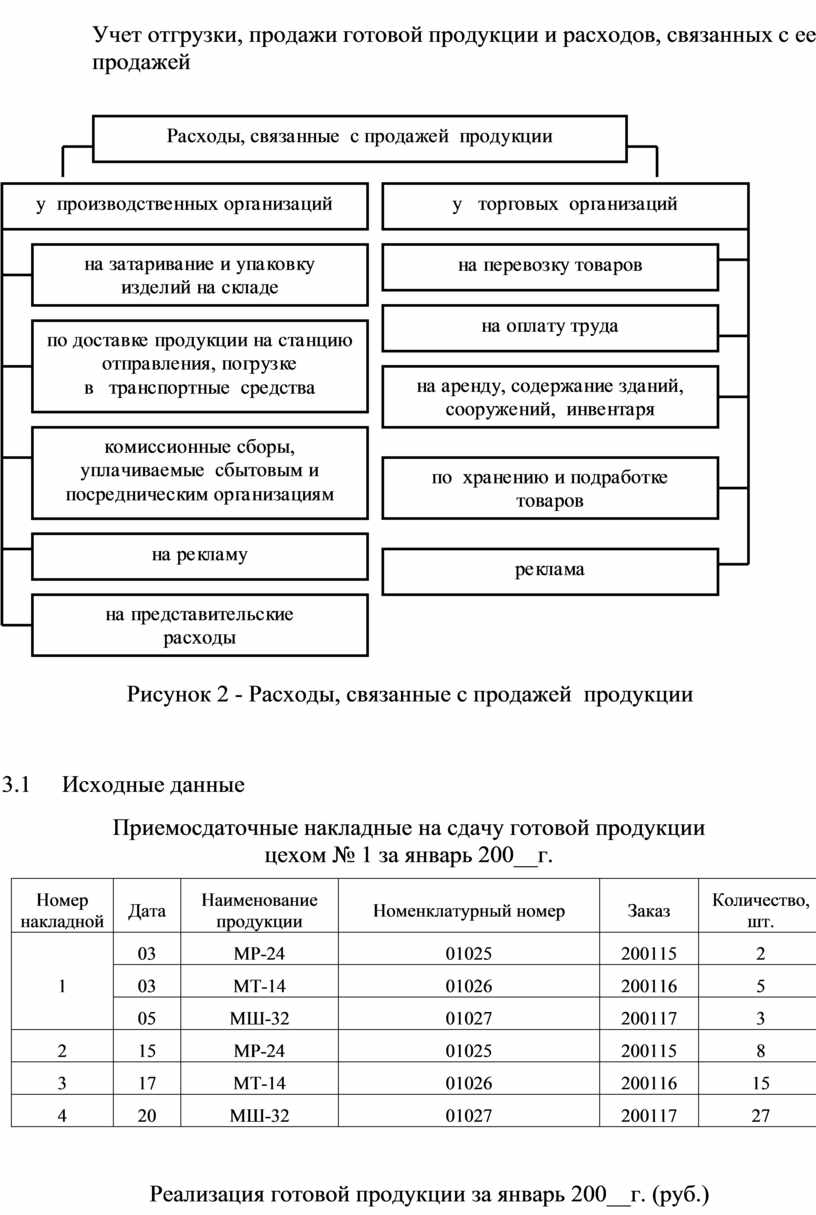

Учет отгрузки, продажи готовой продукции и расходов, связанных с ее продажей

![]()

Рисунок 2 - Расходы, связанные с продажей продукции

3.1 Исходные данные

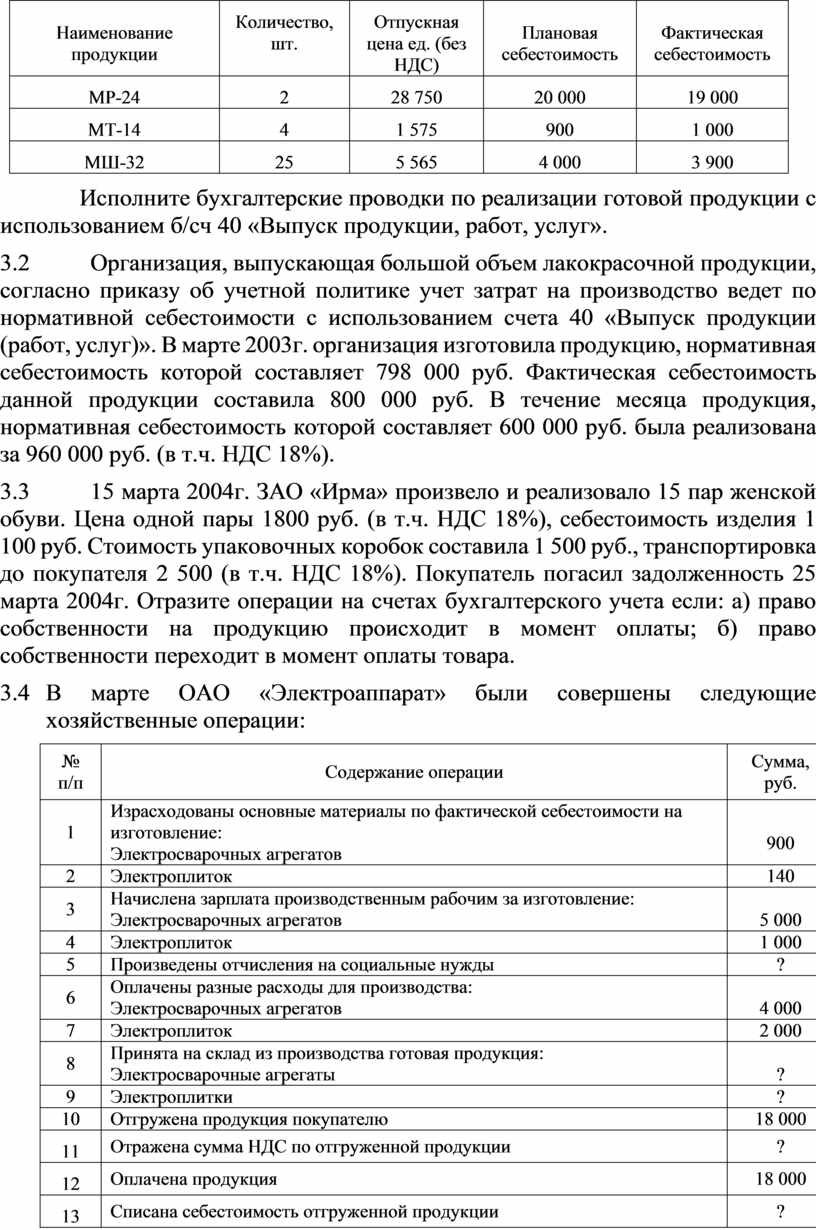

Приемосдаточные накладные на сдачу готовой продукции

цехом № 1 за январь 200__г.

|

Номер накладной |

Дата |

Наименование продукции |

Номенклатурный номер |

Заказ |

Количество, шт. |

|

1 |

03 |

МР-24 |

01025 |

200115 |

2 |

|

03 |

МТ-14 |

01026 |

200116 |

5 |

|

|

05 |

МШ-32 |

01027 |

200117 |

3 |

|

|

2 |

15 |

МР-24 |

01025 |

200115 |

8 |

|

3 |

17 |

МТ-14 |

01026 |

200116 |

15 |

|

4 |

20 |

МШ-32 |

01027 |

200117 |

27 |

Реализация готовой продукции за январь 200__г. (руб.)

|

Наименование продукции |

Количество, шт. |

Отпускная цена ед. (без НДС) |

Плановая себестоимость |

Фактическая себестоимость |

|

МР-24 |

2 |

28 750 |

20 000 |

19 000 |

|

МТ-14 |

4 |

1 575 |

900 |

1 000 |

|

МШ-32 |

25 |

5 565 |

4 000 |

3 900 |

Исполните бухгалтерские проводки по реализации готовой продукции с использованием б/сч 40 «Выпуск продукции, работ, услуг».

3.2 Организация, выпускающая большой объем лакокрасочной продукции, согласно приказу об учетной политике учет затрат на производство ведет по нормативной себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)». В марте 2003г. организация изготовила продукцию, нормативная себестоимость которой составляет 798 000 руб. Фактическая себестоимость данной продукции составила 800 000 руб. В течение месяца продукция, нормативная себестоимость которой составляет 600 000 руб. была реализована за 960 000 руб. (в т.ч. НДС 18%).

3.3 15 марта 2004г. ЗАО «Ирма» произвело и реализовало 15 пар женской обуви. Цена одной пары 1800 руб. (в т.ч. НДС 18%), себестоимость изделия 1 100 руб. Стоимость упаковочных коробок составила 1 500 руб., транспортировка до покупателя 2 500 (в т.ч. НДС 18%). Покупатель погасил задолженность 25 марта 2004г. Отразите операции на счетах бухгалтерского учета если: а) право собственности на продукцию происходит в момент оплаты; б) право собственности переходит в момент оплаты товара.

3.4 В марте ОАО «Электроаппарат» были совершены следующие хозяйственные операции:

|

№ п/п |

Содержание операции |

Сумма, руб. |

|

1 |

Израсходованы основные материалы по фактической себестоимости на изготовление: Электросварочных агрегатов |

900 |

|

2 |

Электроплиток |

140 |

|

3 |

Начислена зарплата производственным рабочим за изготовление: Электросварочных агрегатов |

5 000 |

|

4 |

Электроплиток |

1 000 |

|

5 |

Произведены отчисления на социальные нужды |

? |

|

6 |

Оплачены разные расходы для производства: Электросварочных агрегатов |

4 000 |

|

7 |

Электроплиток |

2 000 |

|

8 |

Принята на склад из производства готовая продукция: Электросварочные агрегаты |

? |

|

9 |

Электроплитки |

? |

|

10 |

Отгружена продукция покупателю |

18 000 |

|

11 |

Отражена сумма НДС по отгруженной продукции |

? |

|

12 |

Оплачена продукция |

18 000 |

|

13 |

Списана себестоимость отгруженной продукции |

? |

|

14 |

Списан финансовый результат от продажи продукции |

? |

Моментом реализации считается отгрузка продукции покупателю.

3.5 Организация А реализует организации Б готовую продукцию по цене 300000 руб. (в том числе НДС 18%). Себестоимость продукции - 250000 руб. Согласно условиям договора товар реализуется на условиях их предварительной оплаты организацией Б. Отразите данную хозяйственную операцию у организации А.

3.6 Организация изготовила за месяц 1000 пуговиц одной модели. Фактические затраты на производство всей партии - 1400 руб. Нормативная себестоимость - 1 руб./шт. Продукция реализована (оплата по отгрузке) по цене 1,8 руб./шт. (в т.ч. НДС - 0,3 руб.). Отразить в учете информацию о выпущенной продукции (в том числе об отклонениях фактической себестоимости от плановой) и о реализации продукции.

3.7 В течение месяца было изготовлено 500 шт. приборов по учетной себестоимости 50000 руб. (100 руб./шт.). Фактические затраты составили 60000 руб. (по 120 руб./шт.). Отразить данные операции в бухгалтерском учете при условии реализации всех 500 шт.

3.8 В январе изготовлено 100 шт. приборов по учетной себестоимости 10000 руб. (100 руб./шт.). Фактическая себестоимость данных приборов составила 11000 руб. (110 руб./шт.), отгрузки приборов заказчикам не было. В феврале изготовлено 150 шт. приборов по учетной и фактической себестоимости соответственно 100 руб./шт. и 120 руб./шт. Отгружено 80 приборов. Остатка готовой продукции на 1.01 на складе не было. Составить проводки по учету продукции.

3.9 На складе 1.03.2004 находится готовая продукция в количестве 100 шт. по учетной себестоимости 8000 руб. (80 руб./шт.). Отклонение учетной себестоимости от фактической на 1.03.2004 составило 1000 руб. В марте 2004 года выпущено 1000 шт. продукции, фактическая себестоимость - 100 руб./шт., учетная себестоимость - 80 руб./шт. Кроме того, было принято решение 20 шт. готовой продукции, находящейся на складе, использовать для нужд самой организации. Отразите в бухгалтерском учете данные хозяйственные операции.

3.10 Поставщик отгрузил покупателю партию готовой продукции за 6000 руб., в том числе НДС - 1000 руб. Себестоимость продукции составила 2000 руб. Транспортные расходы составили 960 руб., включая НДС -160 руб. Согласно договору поставки, расходы по транспортировке продукции берет на себя покупатель и возмещает их поставщику. Выручка для целей налогообложения определяется поставщиком по моменту отгрузки. Отразите хозяйственные операции на счетах.

3.11 Организация розничной торговли приобрела у поставщика 15000 ед. товара по цене 4 руб. за единицу, на сумму 60000 руб. (в т.ч. НДС - 12000 руб.). Залоговая стоимость многооборотной тары составляет 8000 руб. Доставка груза произведена сторонней организацией, в связи с чем возникли расходы в сумме 6000 руб. (в т.ч. НДС - 1000 руб.). Расчеты с поставщиком произведены за два дня до поставки товара, а с перевозчиком -через три дня после оказания услуги. Организация ведет учет товарных запасов по продажной стоимости. Уровень торговой надбавки на данную группу товаров составляет 50%. Транспортные расходы учитываются в составе издержек обращения. Отразите в бухгалтерском учете данную сделку.

3.12 Согласно договору, отгрузка материалов покупателю осуществляется на условиях полной предоплаты. Стоимость материалов 2400 долл. США (в т.ч. НДС - 400 долл. США). Материалы приобретаются для нужд производства. Курс доллара США на дату перечисления аванса, равен 29 руб. за 1 долл. США. Курс доллара на момент получения материалов составил 30 руб. за 1 долл. США. Составить бухгалтерские записи у покупателя.

3.13 В отчетном периоде в счет предстоящей поставки продукции получен аванс от покупателя в размере 108000 руб. (в т.ч. НДС - 18000 руб.). Отгружено продукции на сумму 72000 руб. (в т.ч. НДС - 12000 руб.). Себестоимость отгруженной продукции составила 50000 руб. Оставшаяся часть аванса была возвращена покупателю. Составить необходимые бухгалтерские записи у поставщика.

3.14 В соответствии с заключенным договором отгрузка продукции покупателю осуществляется поставщиком на условиях полной предоплаты. Стоимость продукции составляет 1200 долл. США (в т.ч. НДС - 200 долл.). Себестоимость реализуемой продукции составляет 15000 руб. По условиям договора расчеты осуществляются на день оплаты. Валютный курс в день перечисления предоплаты равен 29,5 руб. за 1 долл. США. Курс доллара в день отгрузки продукции составил 30 руб. за 1 доллар США. Отразите в бухгалтерском учете поставщика данные операции.

3.15 Оптовое объединение получило в феврале от покупателя аванс в размере 330000 руб. под поставку товаров. В марте объединение отпустило покупателю товаров по отпускным ценам на 440000 руб. Себестоимость товаров - 400000 руб. Издержки обращения, относящиеся к реализованным товарам - 25000 руб. Недостающая часть денег была перечислена покупателем. Отразить в бухгалтерском учете данные хозяйственные операции.

3.16 По договору поставки стоимость товара составляет 1200 долл. (в том числе НДС - 200 долл.) поставщик - продавец передает покупателю продукцию собственного производства. Право собственности переходит в момент передачи товара покупателю, оплата производится в рублях по курсу ЦБ РФ на день платежа. Курс доллара:

Вариант 1: на день отгрузки - 28,01 руб., на день оплаты - 28,85 руб. за 1 долл.

Вариант 2: на день отгрузки - 30 руб., на день оплаты - 28,64 руб. за 1 долл.

Для каждого варианта определить:

1) выручку для целей налогообложения у поставщика-продавца «по отгрузке»;

2) выручку для целей налогообложения у поставщика-продавца «по оплате».

3.17 По условиям договора купли-продажи российское предприятие отгрузило продукцию собственного производства иностранному партнеру. Стоимость продукции была установлена в размере 12000 долл. (в том числе НДС - 2000 долл.) Себестоимость отгруженной продукции равна 75000 руб. На момент отгрузки (30 ноября 2001 года) курс доллара США составлял 27,88 руб. По состоянию на 31 декабря 2001 года, то есть на дату составления годовой бухгалтерской отчетности, иностранная фирма еще не оплатила полученную продукцию. На этот момент курс доллара составлял 28,45 руб. Учетная политика предприятия для исчисления налогов - «по отгрузке». Предположим, что в установленный срок иностранный покупатель не погасил свою задолженность за отгруженную ему продукцию. Предприятие-продавец предприняло все имеющееся у него возможности для погашения этой задолженности, в том числе подало иск в арбитражный суд. Однако задолженность так и не была погашена. Таким образом, по истечении трех лет с момента отгрузки продукции покупателю, то есть 30 ноября 2004 года, задолженность будет списана в убыток. Предположим, что на момент списания задолженности официальный курс доллара составит 40 руб. Отразите хозяйственные операции на счетах.

3.18 В I квартале 2003 года швейное предприятие ЗАО «Швея» отгрузило ООО «Веритас» 70 пальто по цене 2880 руб. (в том числе НДС - 240 руб.), себестоимость одного пальто - 900 руб. Договором было предусмотрено, что право собственности на отгруженную продукцию переходит к покупателю после полной ее оплаты. В I квартале ООО «Веритас» перечислило 40000 руб., во II квартале - 100000 руб., в Ш квартале - 61600 руб. Отразите хозяйственные операции на счетах ЗАО «Швея».

3.19 В I квартале 2003 года швейное предприятие ЗАО «Швея» отгрузило ООО «Веритас» по трем накладным 70 пальто по цене 2880 руб. (в том числе НДС – 240 руб.). Первая накладная была выписана на 15 пальто, вторая накладная - на 30 пальто, третья накладная - на 25 пальто. Себестоимость одного пальто - 900 руб. Договором было предусмотрено, что право собственности на продукцию, указанную в накладных, переходит к покупателю после оплаты каждой накладной в полном размере. В I квартале ООО «Веритас» перечислило 50000 руб., во II квартале - 60000 руб., в III квартале - 91600 руб. Отразите хозяйственные операции на счетах ЗАО «Швея».

3.20 В декабре 2003 года ООО «Элис», зарегистрированное в городе Москве, реализовало продукцию собственного производства юридическому лицу за 9600 руб. (в том числе НДС - 160 руб.). Себестоимость продукции составила 5000 руб. Покупатель оплатил стоимость продукции в январе 2004 года. Момент перехода права собственности в договоре не установлен. Покупатель решил оплатить поставленную ему продукцию наличными средствами. До 1 января 2004 года ставка налога с продаж в Москве составляла 2%, после 1 января 2004 года - 4%. ООО «Элис» определяет выручку в целях налогообложения «по отгрузке». В целях упрощения примера прочие факты хозяйственной деятельности ООО «Элис» не рассматриваются. Отразите хозяйственные операции на счетах ООО «Элис».

3.21 В 2001 году ЗАО «Лика» заключило договор купли-продажи с юридическим лицом. Согласно заключенному договору, ЗАО «Лика» в декабре 2001 года отгрузило партию обуви юридическому лицу за 60000 руб. (в том числе НДС - 10000 руб.). Себестоимость обуви составила 30000 руб. Договором купли-продажи установлено, что право собственности на товар переходит к покупателю в момент поступления денежных средств на расчетный счет или в кассу ЗАО «Лика». Покупатель оплатил стоимость партии обуви наличными денежными средствами в январе 2002 года. С 1 января 2002 года в регионе, где находится ЗАО «Лика», введен налог с продаж, ставка которого составляет 5%. В декабре отгружена покупателю партия обуви. Так как с 1 января 2002 года на территории региона введен налог с продаж, стоимость отгруженной обуви при оплате наличными возрастает на сумму этого налога: 60000x5% = 3000 руб. Стоимость партии обуви составит: 60000 + 3000 = 63000 руб. Отразите хозяйственные операции на счетах ЗАО «Лика» в январе 2002 года.

3.22 Фабрика изготавливает косметические наборы и реализует их как оптовыми партиями по безналичному расчету, так и в розницу за наличные. Продажа в розницу осуществляется непосредственно с фабричного склада. Реализация косметических наборов облагается НДС по ставке 20%. Кроме того, в регионе введен налог с продаж - 5%. Себестоимость одного набора - 80 руб. Отпускная цена одного набора составляет:

1) при продаже оптом - 120 руб. (в том числе НДС - 20 руб.);

2) при продаже в розницу - 126 руб. (в том числе НДС - 20 руб., налог с продаж - 6 руб.).

За месяц были реализованы 1000 наборов оптовому покупателю и 100 наборов в розницу. Согласно учетной политике, выручка от реализации для целей налогообложения определяется «по отгрузке». Условно полагаем, что других операций в отчетном периоде у организации не было. Отразите хозяйственные операции на счетах.

3.23 В ноябре 2003 года предприятие реализовало работнику продукцию собственного производства (холодильник) с рассрочкой платежа сроком на 6 месяцев. Себестоимость холодильника - 7500 руб. Отпускная цена-10000 руб. (в том числе налог с продаж (5%) - 476 руб., НДС - 1587 руб.). Условиями договора предусмотрены следующие обязанности работника:

1) уплачивать ежемесячно сумму в размере 1666 руб. 67 коп. (10000 руб./мес.);

2) первый платеж произвести в момент получения продукции;

3) уплачивать ежемесячно 3% от неоплаченной части реализованной продукции.

Учетная политика предприятия для исчисления налогов - «по отгрузке». Отразите хозяйственные операции на счетах.

3.24 Работнику по договору купли-продажи реализован в кредит телевизор «Рекорд» стоимостью 2500 руб. согласно договору, погашение задолженности производится за счет удержаний в размере 40% от заработной платы. За текущий месяц работнику начислена заработная плата в размере 2000 руб. Подоходный налог исчисляется с суммы заработной платы работника. Отразите хозяйственные операции на счетах.

3.25 Поставщик реализует продукцию, себестоимость которой составляет 70 руб., отпускная цена - 100 руб., кроме того НДС - 18%. Момент реализации для целей налогообложения - отгрузка товаров. Покупатель при приемке выявил существенное нарушение качества товаров, стоимость которых по отпускным ценам составила 10 руб. Данный факт подтвержден соответствующим актом, составленным с участием поставщика. Поставщик принимает назад бракованную продукцию до перечисления покупателем денег за всю партию. Отразите хозяйственные операции на счетах.

3.26 Поставщик произвел доставку готовой продукции покупателю собственным транспортом. Выручка от реализации продукции составила 12000 руб., включая НДС - 2000 руб. Себестоимость реализованной продукции составила 7000 руб. Стоимость транспортных услуг, указанная в счете-фактуре поставщика - 1080 руб., включая НДС - 180 руб. Зарплата водителя транспортного средства (с начислениями в государственные внебюджетные фонды) составила 750 руб. Выручка для целей налогообложения определяется поставщиком по моменту отгрузки. Отразите хозяйственные операции на счетах.

3.27 Промышленное предприятие реализует продукцию по государственной регулируемой цене. Расходы предприятия на приобретение материалов, необходимых для производства продукции, составили 120000 руб. (в том числе НДС - 20000 руб.). Расходы на аренду производственного помещения составили 30000 руб. (в том числе НДС 5000 руб.). В целях упрощения примера предполагается, что других расходов организация не несет. Продукция с учетом государственной цены была реализована за 110000 руб. (в том числе НДС -18333 руб.), при этом на покрытие убытка от реализации продукции предприятием были получены из бюджета средства в размере 35625 руб. Отразите хозяйственные операции на счетах.

3.28 Покупатель приобрел у организации розничной торговли стиральную машину стоимостью 4347 руб. (в том числе налог с продаж 207 руб.). Наценка торговой организации (без учета НДС и налога с продаж) составляет 20%. В процессе эксплуатации стиральной машины в течение гарантийного срока обнаружился неисправимый дефект. Покупатель потребовал возвращения денежных средств от организации-продавца в размере стоимости стиральной машины. Возврат товара произошел в течении календарного года с момента продажи. Отразите данные хозяйственные операции в учете у предприятия.

3.29 Организация розничной торговли реализовала автомобиль, приобретенный за 135000 руб., по цене 90000 руб., при зафиксированной на момент реализации рыночной цене, равной покупной, то есть 135000 руб. Отразите в учете данные хозяйственные операции.

3.30 Торговая организация, в которой преобладает розничный товарооборот, ведет учет товаров по покупным ценам. По предъявленной доверенности она продала за наличный расчет товаров на сумму 2400 руб. (в том числе НДС) представителю коммерческой организации. Цена приобретения реализуемых товаров вместе с НДС составляет 1200 руб. Издержки обращения составят 300 руб. Отразите хозяйственные операции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.