Поделиться

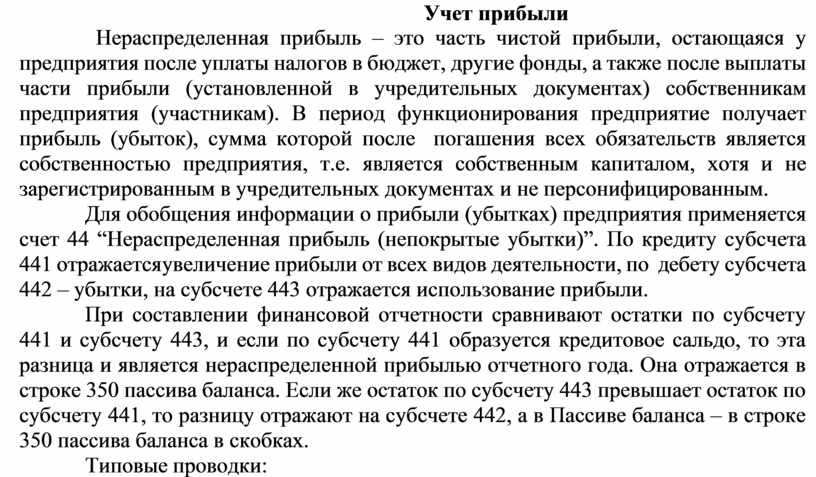

Учет прибыли

Нераспределенная прибыль – это часть чистой прибыли, остающаяся у предприятия после уплаты налогов в бюджет, другие фонды, а также после выплаты части прибыли (установленной в учредительных документах) собственникам предприятия (участникам). В период функционирования предприятие получает прибыль (убыток), сумма которой после погашения всех обязательств является собственностью предприятия, т.е. является собственным капиталом, хотя и не зарегистрированным в учредительных документах и не персонифицированным.

Для обобщения информации о прибыли (убытках) предприятия применяется счет 44 “Нераспределенная прибыль (непокрытые убытки)”. По кредиту субсчета 441 отражается увеличение прибыли от всех видов деятельности, по дебету субсчета 442 – убытки, на субсчете 443 отражается использование прибыли.

При составлении финансовой отчетности сравнивают остатки по субсчету 441 и субсчету 443, и если по субсчету 441 образуется кредитовое сальдо, то эта разница и является нераспределенной прибылью отчетного года. Она отражается в строке 350 пассива баланса. Если же остаток по субсчету 443 превышает остаток по субсчету 441, то разницу отражают на субсчете 442, а в Пассиве баланса – в строке 350 пассива баланса в скобках.

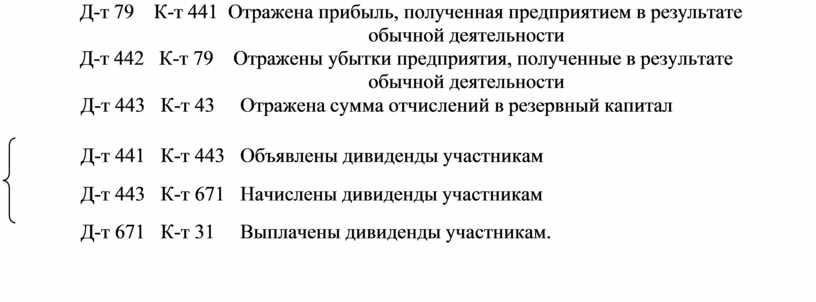

Типовые проводки:

Д-т 79 К-т 441 Отражена прибыль, полученная предприятием в результате

обычной деятельности

Д-т 442 К-т 79 Отражены убытки предприятия, полученные в результате

![]() обычной

деятельности

обычной

деятельности

|

Д-т 443 |

К-т 43 |

Отражена сумма отчислений в резервный капитал |

|

Д-т 441 |

К-т 443 |

Объявлены дивиденды участникам |

|

Д-т 443 |

К-т 671 |

Начислены дивиденды участникам |

|

Д-т 671 |

К-т 31 |

Выплачены дивиденды участникам. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.