Поделиться

Учет транспортно-заготовительных расходов. Транспортно-заготовительные расходы (ТЗР) входят в фактическую себестоимость материалов. К ним относят расходы на приобретение материалов, кроме их покупной стоимости.

Суммы транспортно-заготовительных расходов распределяются между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процент транспортно-заготовительных расходов, а затем умножают его на стоимость израсходованных материалов и оставшихся на складе.

Процент транспортно-заготовительных расходов определяют по формуле:

Сумма ТЗР Сумма ТЗР по поступившим

на начало месяца + материалам за месяц

%ТЗР = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾х100%,(11)

УЦн + УЦп

где УЦн — стоимость материалов на начало месяца по учетной цене; УЦп — стоимость поступивших в течение месяца материалов по учетной цене.

Транспортно-заготовительные работы учитывают на том же счете, что и материалы (счет 10), на отдельном субсчете.

Суммы транспортно-заготовительных расходов на выбывшие, израсходованные ценности списываются на те же счета, что и израсходованные ценности, по учетным ценам в корреспонденции: Д-т 20, 25, 26, 28 К-т 10/ТЗР.

Если организация использует для учета операций по заготовлению материалов счет 15, то сумма отклонения фактической себестоимости от учетной цены учитывается на счете 16 «Отклонение в стоимости материальных ценностей». Расчет процента отклонений фактической себестоимости от учетной цены материалов производится в том же порядке, что и транспортно-заготовительных расходов. Суммы отклонений, накопленные на счете 16, списываются в установленном порядке в дебет производственных счетов: Д-т 20, 25, 26, 28 К-т 16, Д-т 20, 25, 26, 28 К-т 16 — в случае превышения учетной цены над фактической себестоимостью сторнировочной записью.

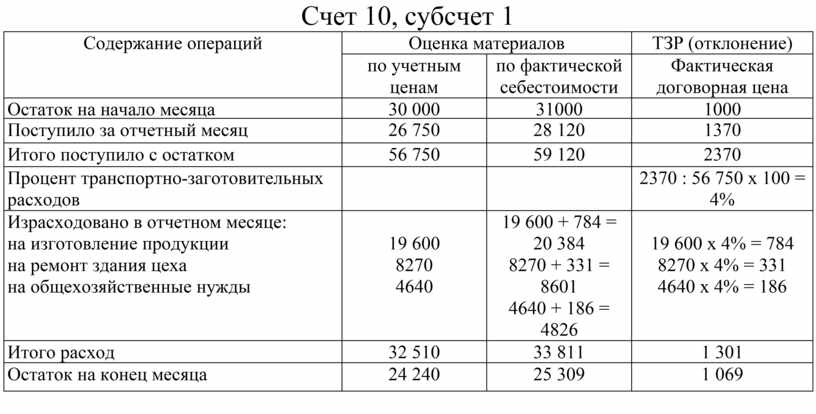

Таблица 7.5

Пример расчета сумм и процента транспортно-заготовительных расходов материалов

Счет 10, субсчет 1

|

Содержание операций |

Оценка материалов материалов |

ТЗР (отклонение) |

|

|

по учетным ценам |

по фактической себестоимости |

Фактическая договорная цена |

|

|

Остаток на начало месяца |

30 000 |

31000 |

1000 |

|

Поступило за отчетный месяц |

26 750 |

28 120 |

1370 |

|

Итого поступило с остатком |

56 750 |

59 120 |

2370 |

|

Процент транспортно-заготовительных расходов |

|

|

2370 : 56 750 х 100 = 4% |

|

Израсходовано в отчетном месяце: на изготовление продукции на ремонт здания цеха на общехозяйственные нужды |

19 600 8270 4640 |

19 600 + 784 = 20 384 8270 + 331 = 8601 4640 + 186 = 4826 |

19 600 x 4% = 784 8270 х 4% = 331 4640 х 4% = 186 |

|

Итого расход |

32 510 |

33 811 |

1 301 |

|

Остаток на конец месяца |

24 240 |

25 309 |

1 069 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.