Поделиться

Тема 4 Формирование бухгалтерских проводок по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

4.4. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

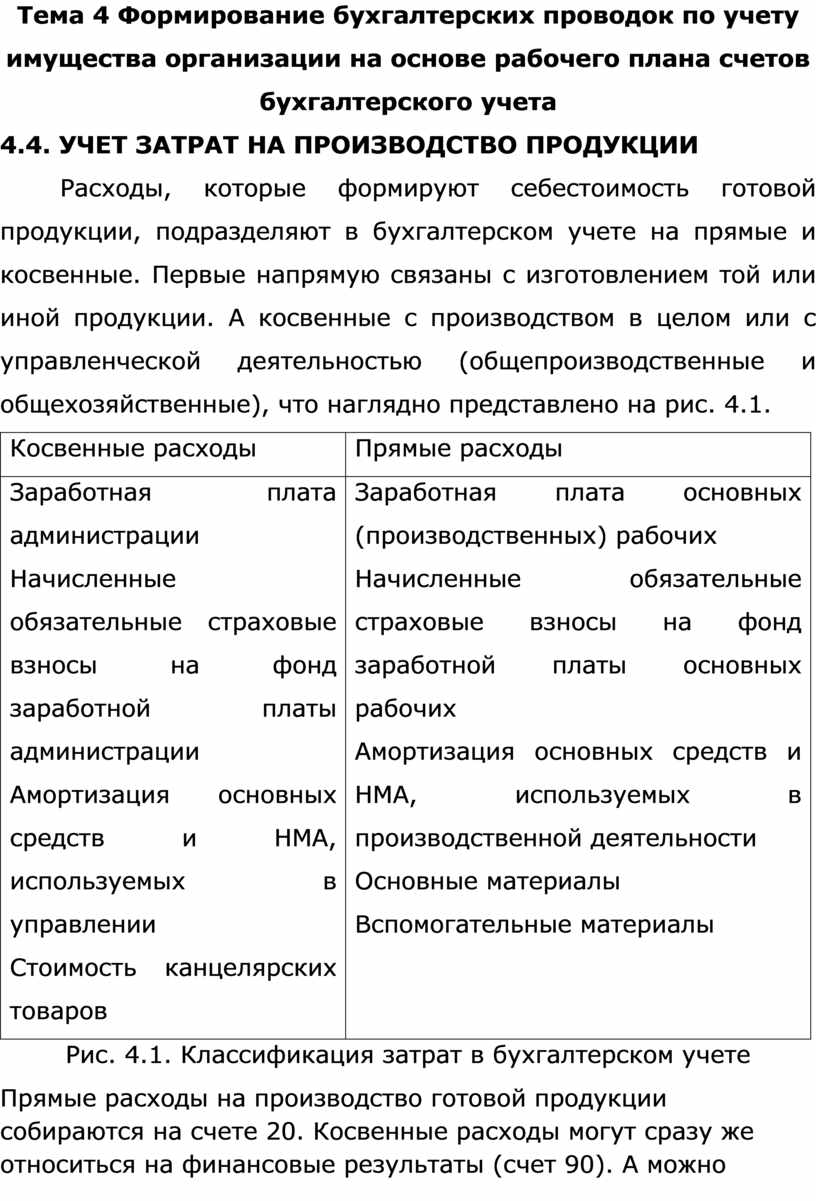

Расходы, которые формируют себестоимость готовой продукции, подразделяют в бухгалтерском учете на прямые и косвенные. Первые напрямую связаны с изготовлением той или иной продукции. А косвенные с производством в целом или с управленческой деятельностью (общепроизводственные и общехозяйственные), что наглядно представлено на рис. 4.1.

|

Косвенные расходы |

Прямые расходы |

|

Заработная плата администрации Начисленные обязательные страховые взносы на фонд заработной платы администрации Амортизация основных средств и HMA, используемых в управлении Стоимость канцелярских товаров |

Заработная плата основных (производственных) рабочих Начисленные обязательные страховые взносы на фонд заработной платы основных рабочих Амортизация основных средств и HMA, используемых в производственной деятельности Основные материалы Вспомогательные материалы |

Рис. 4.1. Классификация затрат в бухгалтерском учете

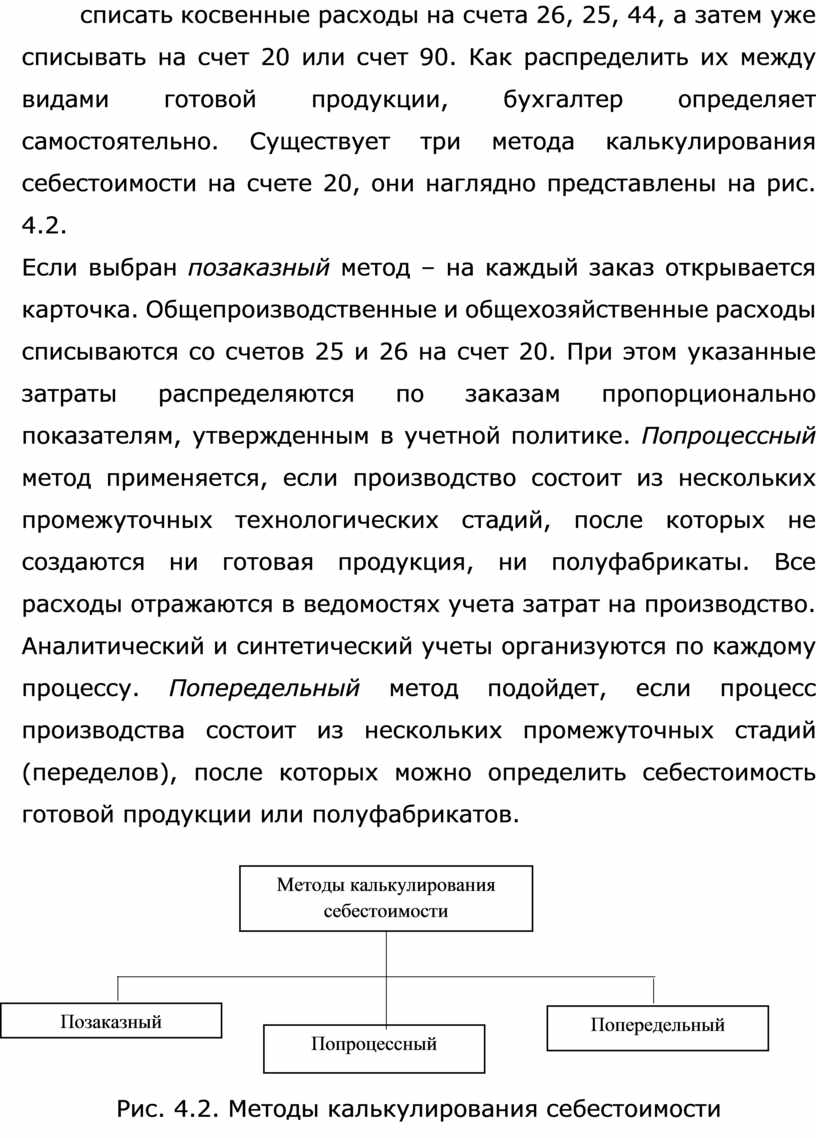

Прямые расходы на производство готовой продукции собираются на счете 20. Косвенные расходы могут сразу же относиться на финансовые результаты (счет 90). А можно списать косвенные расходы на счета 26, 25, 44, а затем уже списывать на счет 20 или счет 90. Как распределить их между видами готовой продукции, бухгалтер определяет самостоятельно. Существует три метода калькулирования себестоимости на счете 20, они наглядно представлены на рис. 4.2.

Если выбран позаказный метод – на каждый заказ открывается карточка. Общепроизводственные и общехозяйственные расходы списываются со счетов 25 и 26 на счет 20. При этом указанные затраты распределяются по заказам пропорционально показателям, утвержденным в учетной политике. Попроцессный метод применяется, если производство состоит из нескольких промежуточных технологических стадий, после которых не создаются ни готовая продукция, ни полуфабрикаты. Все расходы отражаются в ведомостях учета затрат на производство. Аналитический и синтетический учеты организуются по каждому процессу. Попередельный метод подойдет, если процесс производства состоит из нескольких промежуточных стадий (переделов), после которых можно определить себестоимость готовой продукции или полуфабрикатов.

Рис. 4.2. Методы калькулирования себестоимости

Аналитический и синтетический учеты организуются по каждому переделу, так как прямые расходы можно непосредственно отнести на себестоимость конкретного изделия. Например, фирма шьет платья и брюки. И пуговицы используются только в пошиве платьев, а кнопки в пошиве брюк, т.е. точно известно, сколько какого материала куда идет. Следовательно, стоимость пуговиц будет формировать себестоимость платьев. А стоимость кнопок - себестоимость брюк. Прямые затраты отражаются на счете 20, к которому могут быть открыты субсчета в зависимости от выбранного метода калькулирования.

Косвенные затраты нельзя так легко отнести к конкретному виду продукции, поскольку они связаны с производством всех изделий либо с деятельностью всей компании в целом. Поэтому они распределяются. Метод распределения также указывается в учетной политике. Базами распределения могут быть:

· время работы производственных рабочих;

· заработная плата производственных рабочих;

· прямые затраты;

· стоимость основных материалов;

· количество произведенной продукции.

Пример

ООО «РИК» выпускает три вида изделий: юбки, брюки и шорты. В себестоимость каждого вида выпускаемой продукции входят косвенные расходы (общепроизводственные счет 25 и общехозяйственные — счет 26). Их сумма за месяц составила 12 500 руб. Базой для распределения общехозяйственных расходов выбрана сумма прямых затрат на выпуск отдельных видов продукции (основное сырье). Эти затраты в отчетном месяце равны 85 000 руб. на юбки, 64 500 руб. на брюки и 120 000 руб. траты на материал (шерсть) — 269 500 руб. (85 000 руб. + 64 500 руб. + - на шорты, соответственно. Всего прямые за- + 120 000 руб.). Бухгалтер рассчитал коэффициенты распределения косвенных затрат. Они составили:

· для юбок 0,32 (85 000 pyб.: 269 500 pyб.);

· для брюк - 0,24 (64 500 руб. : 269 500 руб.);

· для шорт - 0,44 (120 000 руб. : 269 500 руб.).

С учетом полученных коэффициентов были распределены общехозяйственные расходы по видам продукции. Итого суммы составили:

· для юбок - 4000 руб. (12 500 руб. * 0,32) (Д 20 Юбки К 26, 25),

· для брюк - 3000 руб. (12 500 руб. * 0,24) (Д 20 Брюки К 26,25);

· для шорт 5500 руб. (12 500 руб. * 0,44) (К 20 Шорты К 26,25).

Как прямые, так и косвенные расходы также должны быть оформлены оправдательными документами. Движение материалов (передача со склада в производство) отражается в отчетах материально ответственных лиц или карточках учета материалов. Расход сырья оформляют с помощью требований-накладных на отпуск материалов. Начисление заработной платы производят в расчетной ведомости. Все прочие расходы можно оформить актом или бухгалтерской справкой.

Полную информацию из первичных учетных документов компании отражают и на счетах учета. Затем соответствующие суммы бухгалтер списывает, формируя себестоимость. Формирование себестоимости может проводиться в специально разработанном регистре. Если общехозяйственные и общепроизводственные (косвенные) расходы не включаются в себестоимость путем распределения на счете 20 по видам продукции, а сразу в конце месяца списываются на общий финансовый результат (счет 90), на счете 90, помимо субсчета «Себестоимость продаж», необходимо открыть отдельные субсчета «Управленческие расходы» и «Расходы на продажу».

Одним из направлений учета себестоимости продукции является учет брака. Бракованной считается готовая продукция, которая по своему качеству не соответствует установленным стандартам и техническим условиям. Выявив брак в производстве, необходимо оформить акт. При этом документ, помимо обязательных реквизитов для первичного документа, обязательно должен содержать информацию о следующем:

· причина брака;

· количество такой готовой продукции;

· виновник брака;

· расходы на устранение брака и себестоимость продукции;

· сумма, которую возместит виновник брака.

В зависимости от характера дефектов брак делится на исправимый и неисправимый. Независимо от вида брака расходы на него отражаются на счете 28 «Брак в производстве».

Потери от исправимого брака - это разница между расходами, связанными с устранением брака, и суммами, удержанными с виновников брака.

В расходы, связанные с устранением брака, можно включить:

· стоимость материальных ресурсов, израсходованных на исправление брака;

· зарплату сотрудников, устраняющих брак;

· начисления на зарплату сотрудников, занятых исправлением брака (взносы на обязательное страхование);

· другие расходы по исправлению брака.

Эти расходы отражаются по дебету счета 28 «Брак в производстве». К нему открывается отдельный субсчет, например, «Исправимый брак». На нем ведется аналитический учет по подразделениям, из которых поступил брак, по видам бракованной продукции, по виновникам брака и т.д.: Д 28, субсчет «Исправимый брак» К 10 (70, 69, 25...).

Суммы, которые возместит виновник брака, отражаются по кредиту счета 28, субсчет «Исправимый брак» в корреспонденции со счетом 73, субсчет «Расчеты по возмещению материального ущерба», если материальные ценности (готовая продукция, полуфабрикаты и т.д.) были испорчены по вине сотрудника. Или со счетом 76, субсчет «Расчеты по претензиям», если брак был допущен в результате использования некачественных материалов, поступивших от поставщиков:

· Д 73 К 28, субсчет «Исправимый брак» - отражена сумма, которая будет удержана с сотрудника в возмещение затрат по браку;

· Д 76 К 28, субсчет «Исправимый брак» - отражена сумма, которая будет взыскана с поставщика некачественных материалов, использование которых привело к браку.

Расходы на брак списывают на производство. Разница между дебетовыми и кредитовыми оборотами по счету 28, субсчет «Исправимый брак» в результате будет показывать, какие потери от исправимого брака есть у организации. Они учитываются в составе расходов на производство продукции. Во всех случаях записи на счете 28, субсчет «Исправимый брак» делаются на основании первичных документов, оформленных при выявлении брака, и первичных документов, подтверждающих фактические расходы на устранение брака и возмещение ущерба со стороны виновных: Д 20 К 28, субсчет «Исправимый брак» - включены в затраты основного производства потери от исправимого брака.

В заключение о себестоимости производства продукции нужно сказать, что если учет косвенных затрат хозяйствующим субъектом велся через счет 20 (на этом счете абсолютно все затраты на производство), то рассчитанная себестоимость будет называться «полная себестоимость выпускаемой продукции». Если же общехозяйственные и общепроизводственные расходы списывались на счет 90, то себестоимость будет называться «неполной».

На дебете счета 20 отражается стоимость незавершенного производства. В дебет счета 43 переводят лишь ту часть стоимости, которая относится к выпущенному продукту.

Контрольные вопросы

1. Представьте структуру себестоимости продукции.

2. Чем отличаются «полная» и «неполная» производственная себестоимость продукции?

3. Составьте схему отражения в учете каждого из видов себестоимости продукции.

4. Какой метод калькулирования целесообразен для компании, занимающейся изготовлением корпусной мебели по индивидуальным заказам покупателей?

5. Какой метод калькулирования целесообразен для компании, занимающейся изготовлением корпусной мебели для собственной торговой сети?

6. Составьте форму калькуляции пошива юбки, используя пример по распределению косвенных затрат ООО «РИК».

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник – Москва: Форум: ИНФРА-М, 2021 г. – 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.