Аннотация: В современных условиях успешная деятельность работы сельскохозяйственного предприятия во многом зависит от уровня произведённых затрат, что может привести к повышению уровня эффективности производства и повысить его конкурентоспособность на рынке товаров и услуг. Важной задачей системы управления сельскохозяйственного производства становится введение действенного контроля затрат с целью постоянного их снижения или хотя бы поддержания на нормативном уровне.

Abstract: In modern conditions, the successful operation of an agricultural enterprise depends largely on the level of costs incurred, which can lead to an increase in the level of production efficiency and increase its competitiveness in the market for goods and services. An important task of the agricultural production management system is the introduction of effective cost control in order to continuously reduce them, or at least maintain them at a regulatory level.

Ключевые слова: сельское хозяйство, внутрихозяйственный контроль, управленческие решения, агропромышленный комплекс, интегрированная система информационная система учета.

Keywords: agriculture, on-farm control, management decisions, agro-industrial complex, integrated accounting information system.

УДК 657:322

УПРАВЛЕНЧЕСКИЙ УЧЁТ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ

ОРГАНИЗАЦИЯХ

MANAGEMENT ACCOUNTING IN AGRICULTURAL

ORGANIZATIONS

Тихонов Эдуард Евгеньевич

Tikhonov Eduard Evgenevich

Магомедова Наталья Петровна

Magomedova Natalia Petrovna

Государственное автономное образовательное учреждение высшего

образования Невинномысский государственный гуманитарнотехнический

институт

Кафедра финансов, учета и информационных технологий

State autonomy educational institution of higher education «Nevinnomyssk

state humanitory and technical institute»

Department of finance, accounting and information technology

357030 Ставропольский край, г. Невинномысск, ул. Б. Мира 17, тел.

8(86554)473601

Аннотация:

В современных условиях успешная деятельность

работы сельскохозяйственного предприятия во многом зависит от уровня

произведённых затрат, что может привести к повышению уровня

эффективности производства и повысить его конкурентоспособность на

рынке товаров и услуг. Важной задачей системы управления

сельскохозяйственного производства становится введение действенного

контроля затрат с целью постоянного их снижения или хотя бы

поддержания на нормативном уровне.

Abstract: In modern conditions, the successful operation of an agricultural

enterprise depends largely on the level of costs incurred, which can lead to an

increase in the level of production efficiency and increase its competitiveness in

the market for goods and services. An important task of the agricultural

production management system is the introduction of effective cost control in

order to continuously reduce them, or at least maintain them at a regulatory level.Ключевые слова:

контроль,

интегрированная система информационная система учета.

управленческие решения,

сельское хозяйство, внутрихозяйственный

агропромышленный комплекс,

Keywords: agriculture, onfarm control, management decisions, agro

industrial complex, integrated accounting information system.

В настоящий момент сельское хозяйство относиться к наиболее рискованным

отраслям современной экономики Российской Федерации. Во многом сельское хозяйство

зависит от природных, метеорологических, и почвенных и других условий. Однако, не

смотря на богатые природные, трудовые, и административные ресурсы Россия очень

сильно отстает от развитых мировых лидеров по уровню производства сельхоз продукции,

а также по продуктивности животноводства и производительности труда. Основная

причина такого отставания и низкой эффективности сельскохозяйственного производства

является отсутствие четко налаженной системы управления сельскохозяйственной

организацией на территории РФ.

Актуальность темы настоящей научно исследовательской работы состоит в том,

что на сегодняшний день развитие рыночных отношений в сельскохозяйственной сфере,

присоединение России к ВТО и появление различных рисков для сельскохозяйственных

предприятий, обуславливают необходимость создания эффективной модели управления

сельхоз предприятиями, которая смогла бы обеспечить руководящие органы достоверной и

полной информацией для принятия своевременных управленческих решений. В этих

сложных условиях управленческий учет выступает как очень важный инструмент

управления

сельскохозяйственным бизнесом для повышения качества

сельскохозяйственной продукции в целом.

Цель исследования состоит в рассмотрении основных моделей учета затрат для

целей управленческого учета, на примере СПК Колхоз «НИВА» Новоселицкого района

Ставропольского края. Необходимо изучить систему организации учета затрат на

производство и калькулированные себестоимости для целей управленческого учета в СПК

Колхоз «НИВА» Новоселицкого района Ставропольского края.

Для того чтобы достигнуть поставленной цели необходимо решить следующие

задачи, такие как:

рассмотреть понятие управленческого учёта и его значимости;

исследовать классификацию управленческого учёта;

исследовать принципы управленческого учёта;

описать систему организации учета затрат, действующую на анализируемом

предприятии, проанализировать себестоимость выпускаемой продукции с помощью

отчетности предприятия;

разработать рекомендации по усовершенствованию управленческого учета на

производстве сельскохозяйственной продукции и калькулирования себестоимости для

целей управленческого учета.

Теоретической и методологической основой исследования послужили современные

научные труды отечественных и зарубежных ученых экономистов по организации

бухгалтерского учета, экономического анализа, контроля, аудита и управленческого учёта

в сельскохозяйственных организациях, материалы научных и научнопрактических

конференций, и библиотечные источники информации.

Проблемы организации управленческого учета и внутрихозяйственного контроля в

аграрном секторе исследовалось такими отечественными и зарубежными экономистами,

как: М.А. Бахрушина, И.А. Белобжецкий, Ю.И. Данилевский, С.А. Николаева, В.Б.Ивашкевич, К. Друри, Т.П. Карпова, И.А. Ламыкин, М.Ф. Овсийчук, А.Ш. Маргулис, О.М.

Островский, М.З. Пизенгольц, Т.С. Сандрикова, Я.В. Соколов, С.А. Стуков, В.П. Суйц,

И.Т. Хорнгрен, М.Я. Штейнман, Н.Г. Чумаченко, Керимов В.Э., Е.И. Костюкова и др [1].

Управленческий учет – это методика подготовки и предоставления важной и в

тоже время достоверной информации для принятия решений по сельскохозяйственной

деятельности предприятия. Система управленческого учета дает ответы на такие вопросы:

«В каком состоянии находится данное сельхоз предприятие? Как следует распределить

имеющиеся ресурсы у предприятия чтобы повысить эффективность деятельности СХ

предприятия в целом?».

Главная цель управленческого учета – это обеспечение руководителей и

менеджеров сельскохозяйственного предприятия необходимой, достоверной, и полной

информацией для принятия верных решений и в то же время эффективного управления

сельскохозяйственной организацией. Основные задачи управленческого учета, которые

решаются в рамках поставленной цели, выглядят следующим образом:

планирование успешной деятельности сельскохозяйственного предприятия, через

такой процесс как бюджетирование денежных средств;

использование оперативного учета, для определения затрат организации и ведение

контроля за введением и распределением денежных средств организации;

анализ и принятие решений, через работу с управленческими отчетами.

Управленческий учет в сельском хозяйстве это система различных методов и

приемов, максимально возможной увязки уровня затрат на производство и реализацию, с

количеством и качеством производимой сельскохозяйственной продукции.

В современном сельском хозяйстве система управления должна быть построена так,

чтобы ее основным мотивирующим фактором являлись затраты на производство и

реализации сельскохозяйственной продукции. Такая система управления затратами должна

обеспечить точную, достоверную, своевременную информацию о затратах с любой.

В настоящий момент государственная дума Российской Федерации проводит целый

ряд реформ, которые проводится с определённой целью, которая должна дать больше

возможностей для развития сельского хозяйства во всей стране. Рассмотрим на таком

примере: правительство РФ приняла программу развития сельского хозяйства и

регулирования рынков сельскохозяйственной продукции, сырья на 2014–2025 годы №717

от 14.07.16 г., которая в свою очередь подробно раскрывает цели и задачи, поставленные

правительством РФ для повышения уровня развития сельского хозяйства страны.

Основными задачами государственной программы, по развитию сельскохозяйственной

отрасли экономики являются [2]:

стимулирование повышения производства основных видов сельскохозяйственной

продукции (такие как растениеводство, животноводство, и т.д.);

выделение дополнительного финансирования мероприятий, связанных с

карантинном от опасных болезней животных (овец, коров и т.д.);

оказание финансовой поддержки развития сельскохозяйственной инфраструктуры

рынка на территории РФ;

закрепления позиций малых форм сельского хозяйствования на территории

Российской Федерации;

развитие эффективного взаимодействия сельскохозяйственного сектора и

государственных контролирующих органов власти на территории Российской Федерации;

повышение уровня рентабельности в сельском хозяйстве как показателя

устойчивого развития сельскохозяйственного сектора в масштабах всей страны;

улучшение качественных и количественных показателей жизни на селе.

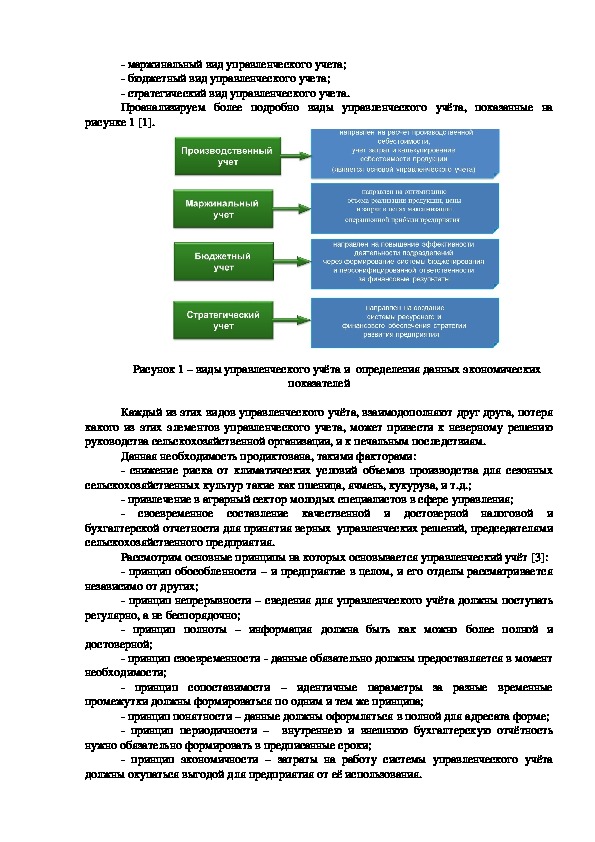

Управленческий учет делится на виды:

производственный вид управленческого учета; маржинальный вид управленческого учета;

бюджетный вид управленческого учета;

стратегический вид управленческого учета.

Проанализируем более подробно виды управленческого учёта, показанные на

рисунке 1 [1].

Рисунок 1 – виды управленческого учёта и определения данных экономических

показателей

Каждый из этих видов управленческого учёта, взаимодополняют друг друга, потеря

какого из этих элементов управленческого учета, может привести к неверному решению

руководства сельскохозяйственной организации, и к печальным последствиям.

Данная необходимость продиктована, такими факторами:

снижение риска от климатических условий объемов производства для сезонных

сельскохозяйственных культур такие как пшеница, ячмень, кукуруза, и т.д.;

привлечение в аграрный сектор молодых специалистов в сфере управления;

своевременное составление качественной и достоверной налоговой и

бухгалтерской отчетности для принятия верных управленческих решений, председателями

сельскохозяйственного предприятия.

Рассмотрим основные принципы на которых основывается управленческий учёт [3]:

принцип обособленности – и предприятие в целом, и его отделы рассматривается

независимо от других;

принцип непрерывности – сведения для управленческого учёта должны поступать

регулярно, а не беспорядочно;

принцип полноты – информация должна быть как можно более полной и

достоверной;

принцип своевременности данные обязательно должны предоставляется в момент

необходимости;

принцип сопоставимости – идентичные параметры за разные временные

промежутки должны формироваться по одним и тем же принципа;

принцип понятности – данные должны оформляться в полной для адресата форме;

принцип периодичности – внутреннею и внешнюю бухгалтерскую отчётность

нужно обязательно формировать в предписанные сроки;

принцип экономичности – затраты на работу системы управленческого учёта

должны окупаться выгодой для предприятия от её использования.В современном мире наличие управленческого учёта в сельскохозяйственной

организации, носит единичный характер, это связано, прежде всего, с такими факторами

как:

особенности и трудности в осуществлении сельскохозяйственной деятельности на

предприятии;

с отраслевыми особенностями ведения бухгалтерского учета в сельхоз

организациях;

сильное консервативное отношение ко всем изменениям в сфере управленческого

учёта на сельскохозяйственных предприятиях.

Для того чтобы внедрить в сельскохозяйственное предприятие управленческий

учет, требуется не только теоретические и практические навыки и знания в управлении СХ

предприятием, но понимание того, что любое сельскохозяйственное предприятие – это

огромный, целостный механизм.

Наилучшими вариантами для реализации системы управленческого учета на

сельскохозяйственной организации является, следующие экономические показатели:

целенаправленное повышение квалификации в сфере управленческого учета

руководящего звена на сельскохозяйственном предприятии;

привлечение практикующих молодых специалистов, на постоянную основу, по

внедрению управленческого учета на сельскохозяйственном предприятие.

Таким образом, основная цель внедрения и использования современной системы

управленческого учёта на предприятиях сельскохозяйственного сектора экономики будет

достигнута только при качественном управленческом учете. Для этого необходимо

сформировать своевременное и достаточное обеспечение всех уровней управления

плановой, прогнозной, фактической и достоверной информацией, необходимой для

принятия обоснованных управленческих решений на основе оперативного

детализированного сбора, систематизации, анализа информации и создания новых

источников достоверной информации.

Список использованных источников

1

Зелинская М.В. Управленческий учет [Электронный ресурс]: учебное

пособие для бакалавров, обучающихся по направлениям подготовки «Менеджмент»,

«Экономика» / М.В. Зелинская, О.В. Медведева. Электрон. текстовые данные.

Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2017. 118 c.

22278397. Режим доступа: http://www.iprbookshop.ru/66780.html

2

Попова М.В., Тихонов Э.Е. Развитие информационной системы по оказанию

государственных и муниципальных услуг в ставропольском крае. //Научный вестник

Государственного автономного образовательного учреждения высшего профессионального

образования «Невинномысский государственный гуманитарнотехнический институт».

2017. Т. 1. С. 177181.

3

Концепция развития учетных и финансовых механизмов в организациях

малого и среднего бизнеса в условиях модернизации экономики региона. Коллективная

монография/ А.Я. Глушко, Е.М., Пучкова, О.Н. Никулина [и др.]Невинномысск: НГГТИ. –

2015. 270с.