Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмента и туризма»

|

«Согласовано» Начальник УМО Баймагамбетова О.А «____»__________2014 г. |

«Утверждаю» Проректор по УВР __Альпеисов Е.А.___ «____»__________2014 г. |

4.9 УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ДИСЦИПЛИНЫ

«Управление государственными финансами»

СПЕЦИАЛЬНОСТЬ 5В051000

«Государственное и местное управление»

Форма обучения – о ч н а я

(дистанционная технология обучения)

Курс 3 семестр 6

Астана, 2014

СОДЕРЖАНИЕ

|

|

|

стр |

|

4.9.2 |

Рабочая учебная программа |

|

|

4.9.3 |

Учебная программа (силлабус) |

|

|

4.9.4 |

График выполнения и сдачи заданий по дисциплине |

|

|

4.9.5 |

Карта учебно-методической обеспеченности дисциплины |

|

|

4.9.6 |

Лекционный комплекс |

|

|

4.9.7 |

Планы практических (семинарских) занятий |

|

|

4.9.8 |

Методические рекомендации по изучению дисциплины |

|

|

4.9.10 |

Методические рекомендации и указания по типовым расчетам, выполнению расчетно-графических, лабораторных работ, курсовых проектов (работ) |

|

|

4.9.12 |

Материалы по контролю и оценке учебных достижений обучающихся (письменные контрольные задания, тестовые задания; перечень вопросов для самоподготовки, экзаменационные билеты и др.) |

|

|

4.9.13 |

Программное и мультимедийное сопровождение учебных занятий (в зависимости от содержания дисциплины) |

|

|

4.9.14 |

Перечень специализированных аудиторий, кабинетов и лабораторий |

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмент и туризм»

дисциплины

«Управление государственными финансами»

Компонент по выбору

специальности 5В051000

«Государственное и местное управление»

Астана, 2014

Рабочая учебная программа дисциплины «Управление государственными финансами» составлена в соответствии с рабочим учебным планом специальности 5В051000 «Государственное и местное управление», утвержденной протокольным решением Ученого Совета КазУТБ от «____» __________2014 г. Протокол №_____

Составитель:

Учебная программа (Syllabus) утверждена на заседании Учебно-методического совета Казахского Университета Технологии и Бизнеса

от «____» ___________2014 г. Протокол № _____

Председатель ______________Достияров А.М.

Учебная программа (Syllabus) обсуждена и одобрена на заседании кафедры «Менеджмент и туризм» Казахского Университета Технологии и Бизнеса

от «____» __________2014 г. Протокол №_____

Зав. кафедрой: _____________ Жуманова Б.К.

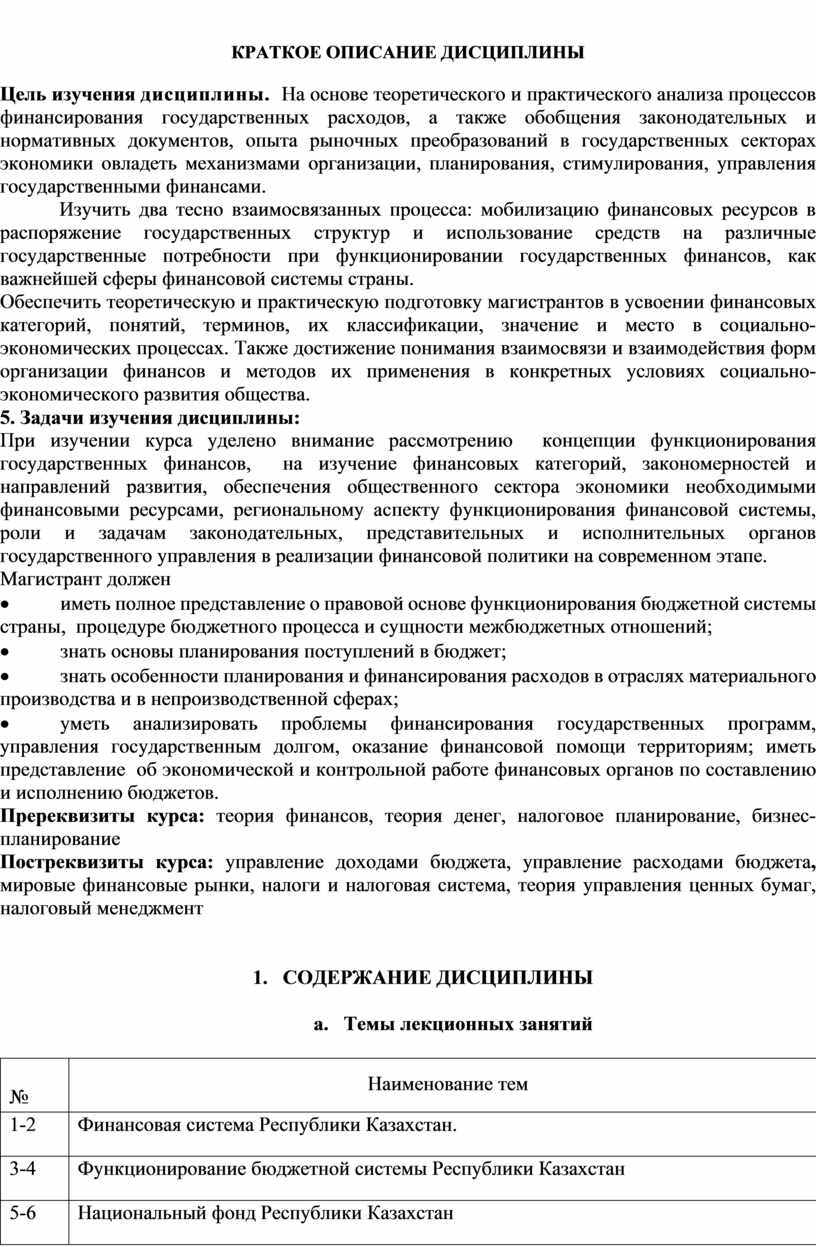

КРАТКОЕ ОПИСАНИЕ ДИСЦИПЛИНЫ

Цель изучения дисциплины. На основе теоретического и практического анализа процессов финансирования государственных расходов, а также обобщения законодательных и нормативных документов, опыта рыночных преобразований в государственных секторах экономики овладеть механизмами организации, планирования, стимулирования, управления государственными финансами.

Изучить два тесно взаимосвязанных процесса: мобилизацию финансовых ресурсов в распоряжение государственных структур и использование средств на различные государственные потребности при функционировании государственных финансов, как важнейшей сферы финансовой системы страны.

Обеспечить теоретическую и практическую подготовку магистрантов в усвоении финансовых категорий, понятий, терминов, их классификации, значение и место в социально-экономических процессах. Также достижение понимания взаимосвязи и взаимодействия форм организации финансов и методов их применения в конкретных условиях социально-экономического развития общества.

5. Задачи изучения дисциплины:

При изучении курса уделено внимание рассмотрению концепции функционирования государственных финансов, на изучение финансовых категорий, закономерностей и направлений развития, обеспечения общественного сектора экономики необходимыми финансовыми ресурсами, региональному аспекту функционирования финансовой системы, роли и задачам законодательных, представительных и исполнительных органов государственного управления в реализации финансовой политики на современном этапе.

Магистрант должен

· иметь полное представление о правовой основе функционирования бюджетной системы страны, процедуре бюджетного процесса и сущности межбюджетных отношений;

· знать основы планирования поступлений в бюджет;

· знать особенности планирования и финансирования расходов в отраслях материального производства и в непроизводственной сферах;

· уметь анализировать проблемы финансирования государственных программ, управления государственным долгом, оказание финансовой помощи территориям; иметь представление об экономической и контрольной работе финансовых органов по составлению и исполнению бюджетов.

Пререквизиты курса: теория финансов, теория денег, налоговое планирование, бизнес-планирование

Постреквизиты курса: управление доходами бюджета, управление расходами бюджета, мировые финансовые рынки, налоги и налоговая система, теория управления ценных бумаг, налоговый менеджмент

1. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

|

№ |

Наименование тем |

|

1-2 |

Финансовая система Республики Казахстан. |

|

3-4 |

Функционирование бюджетной системы Республики Казахстан |

|

5-6 |

Национальный фонд Республики Казахстан |

|

7-8 |

Доходы государственного бюджета |

|

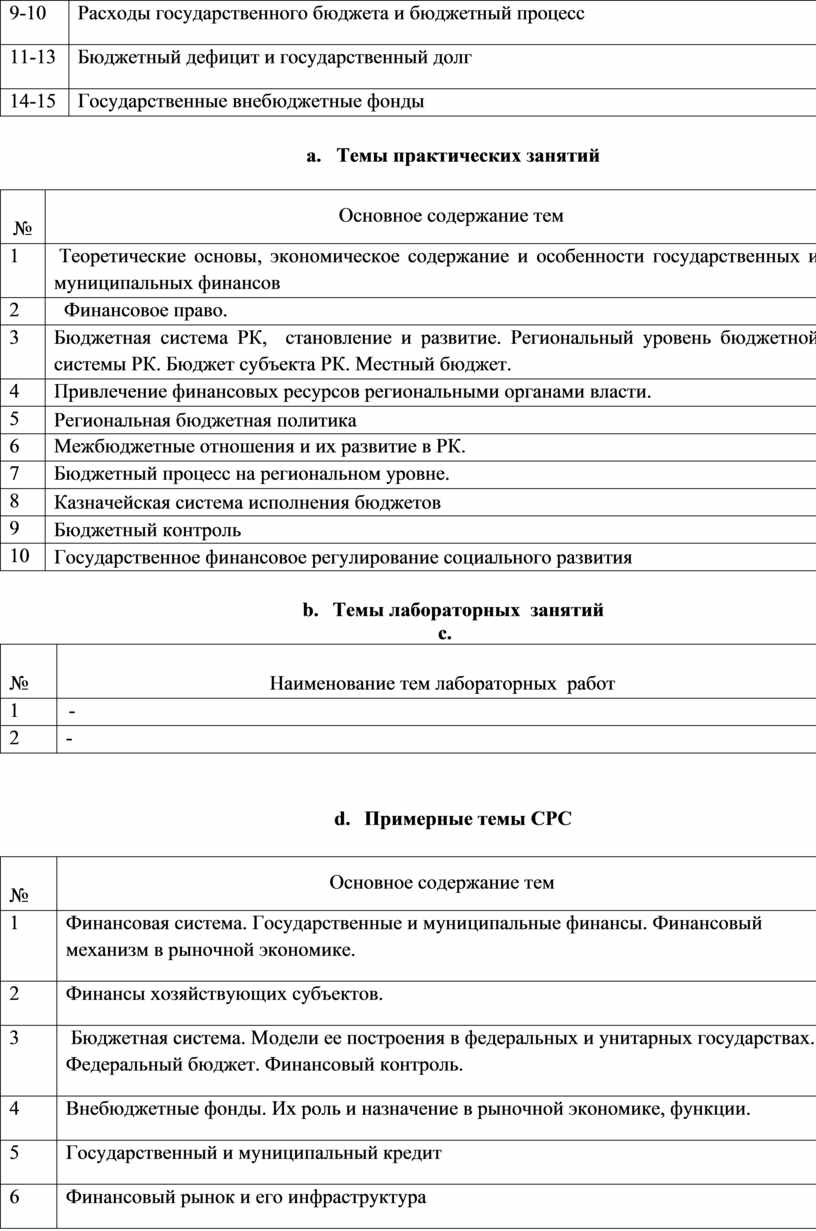

9-10 |

Расходы государственного бюджета и бюджетный процесс |

|

11-13 |

Бюджетный дефицит и государственный долг |

|

14-15 |

Государственные внебюджетные фонды |

b. Темы практических занятий

|

№ |

Основное содержание тем |

|

1 |

Теоретические основы, экономическое содержание и особенности государственных и муниципальных финансов |

|

2 |

Финансовое право. |

|

3 |

Бюджетная система РК, становление и развитие. Региональный уровень бюджетной системы РК. Бюджет субъекта РК. Местный бюджет. |

|

4 |

Привлечение финансовых ресурсов региональными органами власти. |

|

5 |

Региональная бюджетная политика |

|

6 |

Межбюджетные отношения и их развитие в РК. |

|

7 |

Бюджетный процесс на региональном уровне. |

|

8 |

Казначейская система исполнения бюджетов |

|

9 |

Бюджетный контроль |

|

10 |

Государственное финансовое регулирование социального развития |

c. Темы лабораторных занятий

d.

|

№ |

Наименование тем лабораторных работ |

|

1 |

- |

|

2 |

- |

e. Примерные темы СРС

|

№ |

Основное содержание тем |

|

1 |

Финансовая система. Государственные и муниципальные финансы. Финансовый механизм в рыночной экономике. |

|

2 |

Финансы хозяйствующих субъектов. |

|

3 |

Бюджетная система. Модели ее построения в федеральных и унитарных государствах. Федеральный бюджет. Финансовый контроль. |

|

4 |

Внебюджетные фонды. Их роль и назначение в рыночной экономике, функции. |

|

5 |

Государственный и муниципальный кредит |

|

6 |

Финансовый рынок и его инфраструктура |

|

7 |

Финансы в развитии международных экономических отношений. |

f. Примерные темы курсовых проектов (работ)

|

№ |

Наименование тем курсовых проектов (работ) |

|

1 |

Бюджетная система РК, принципы построения. |

|

2 |

Проблемы формирования регионального уровня бюджетной системы РК. |

|

3 |

Региональные бюджеты. Совершенствование функционирования бюджетов. |

|

4 |

Доходы. Расходы. Дефицит. Целевые бюджетные фонды. |

|

5 |

Основные черты и правовые аспекты региональной политики заимствований. Управление бюджетным дефицитом. |

|

6 |

Цели и формы привлечения финансовых ресурсов в распоряжение региональных органов власти. Стоимость привлечения и обеспечение. |

|

7 |

Оценка кредитоспособности региональных органов власти. |

|

8 |

Государственный и муниципальный долг, его формы. Управление долгом. |

|

9 |

Понятие региональной бюджетной политики. Ее цели, задачи и ресурсы на текущий год и перспективу, правовые документы, их определяющие. |

|

10 |

Основные направления бюджетной политики на региональном уровне. |

|

11 |

Особенности формирования бюджетной политики на местном уровне. Социальная направленность бюджетной политики. |

g. Примерные темы контрольных работ

|

№ |

Основное содержание тем |

|

1 |

Консолидированный бюджет РФ. Его роль в рыночной экономике. |

|

2 |

Особенности механизма финансирования и использование финансовых ресурсов коммерческих организаций. |

|

3 |

Проблемы неплатежей в системе рыночных отношений. |

|

4 |

Кредиты и их формы (виды). |

|

5 |

Финансовые методы воздействия на развитие международных экономических отношений. |

|

6 |

Финансовый механизм и его элементы. |

|

7 |

Мировые финансово-кредитные организации. |

|

8 |

Финансовая политика РФ. Ее основные направления. |

|

9 |

Финансовый рынок. Его структура. Перспективы развития. |

|

10 |

Особенности функционирования финансов индивидуальных предпринимателей. |

|

11 |

Консолидированный бюджет РФ. Его роль в рыночной экономике. |

|

12 |

Особенности механизма финансирования и использование финансовых ресурсов коммерческих организаций. |

|

13 |

Проблемы неплатежей в системе рыночных отношений. |

|

14 |

Кредиты и их формы (виды). |

|

15 |

Финансовые методы воздействия на развитие международных экономических отношений. |

h. Примерные темы рефератов

|

0 |

Основное содержание тем |

|

1 |

Бюджетное планирование и прогнозирование в Субъекте РК (на примере РК) |

|

2 |

Бюджетное регулирование (межбюджетные отношения) в Субъекте РК: понятие, цели, формы (на примере РК) |

|

3 |

Бюджетные доходы регионального уровня: содержание, планирование, проблемы (на примере РК) |

|

4 |

Бюджетный процесс в Субъекте РК: принципы, процедуры, проблемы (на примере РК) |

|

5 |

Бюджетный сектор России: формирование, развитие, необходимость реструктуризации. |

|

6 |

Бюджетный учет и контроль: содержание и проблемы реформирования |

|

7 |

Внебюджетные фонды регионального уровня (на примере РК) |

|

8 |

Государственная и муниципальная собственность: понятие, нормативно-правовая база, проблемы эффективного использования |

|

9 |

Государственные и муниципальные заимствования, управление долгом (на примере РК) |

|

10 |

Государственный сектор экономики: содержание, развитие, направления реформирования |

|

11 |

Бюджетное планирование и прогнозирование в Субъекте РК (на примере РК) |

|

12 |

Бюджетное регулирование (межбюджетные отношения) в Субъекте РК: понятие, цели, формы (на примере РК) |

|

13 |

Бюджетные доходы регионального уровня: содержание, планирование, проблемы (на примере РК) |

|

14 |

Бюджетный процесс в Субъекте РК: принципы, процедуры, проблемы (на примере РК) |

|

15 |

Бюджетный сектор России: формирование, развитие, необходимость реструктуризации. |

|

16 |

Бюджетный учет и контроль: содержание и проблемы реформирования |

|

17 |

Внебюджетные фонды регионального уровня (на примере РК) |

|

18 |

Государственная и муниципальная собственность: понятие, нормативно-правовая база, проблемы эффективного использования |

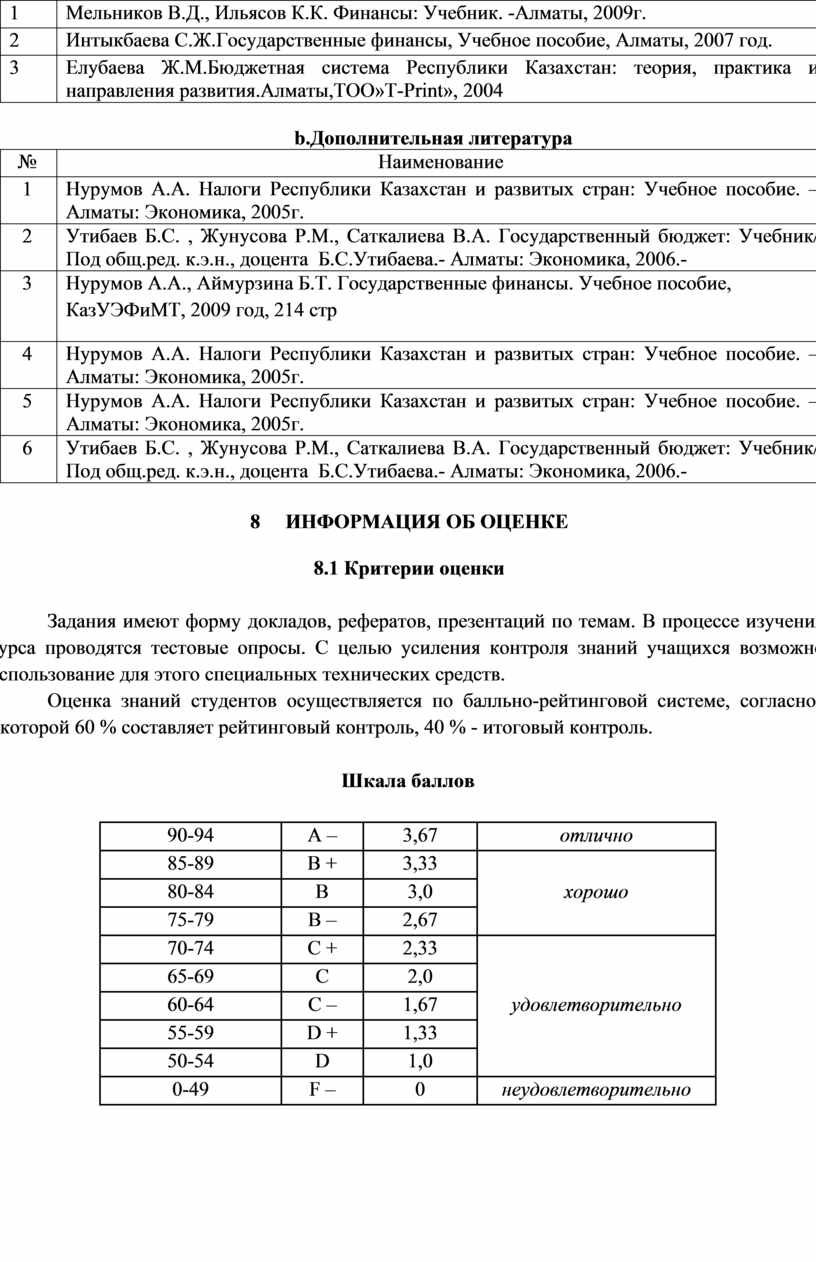

3 СПИСОК ЛИТЕРАТУРЫ

a. Основная литература

|

№ |

Наименование |

|

1 |

Мельников В.Д., Ильясов К.К. Финансы: Учебник. -Алматы, 2009г. |

|

2 |

Интыкбаева С.Ж.Государственные финансы, Учебное пособие, Алматы, 2007 год. |

|

3 |

Елубаева Ж.М.Бюджетная система Республики Казахстан: теория, практика и направления развития.Алматы,ТОО»Т-Рrint», 2004 |

|

№ |

Наименование |

|

1 |

Нурумов А.А. Налоги Республики Казахстан и развитых стран: Учебное пособие. –Алматы: Экономика, 2005г. |

|

2 |

Утибаев Б.С. , Жунусова Р.М., Саткалиева В.А. Государственный бюджет: Учебник/ Под общ.ред. к.э.н., доцента Б.С.Утибаева.- Алматы: Экономика, 2006.- |

|

3 |

Нурумов А.А., Аймурзина Б.Т. Государственные финансы. Учебное пособие, КазУЭФиМТ, 2009 год, 214 стр |

|

4 |

Нурумов А.А. Налоги Республики Казахстан и развитых стран: Учебное пособие. –Алматы: Экономика, 2005г. |

b. Электронные учебники и пособия

|

№ |

Наименование

|

|

1 |

Государственные финансы. Видео |

|

2 |

Фискальная политика государства. Видео |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

Казахский Университет Технологии и Бизнеса

Кафедра «Менеджмент и туризм»

дисциплины

«Управление государственными финансами»

специальности 5В050700

«Менеджмент»

Форма обучения – о ч н а я

(дистанционная технология обучения)

Курс 3 семестр 6

Астана, 2014

Учебная программа (SYLLABUS) дисциплины «Управление государственными финансами» составлена в соответствии с рабочим учебным планом специальности 5В050700 «Менеджмент», утвержденной протокольным решением Ученого Совета КазУТБ от «____» __________2014 г., протокол №_____; рабочей учебной программой, утвержденной на заседании Учебно-методического совета КазУТБ от «____» ___________2014 г., протокол № _____, обсужденной и одобренной на заседаний кафедры «Технология и стандартизация» КазУТБ от «____» ___________2014 г.

1 ДАННЫЕ О ПРЕПОДАВАТЕЛЕ

Абаева Гульдер Ивановна, к.э.н., доцент

Кафедра: Менеджмент и туризм, ауд. 117

Время консультаций: четверг 12.00 – 13.00 час.

2 ДАННЫЕ О ДИСЦИПЛИНЕ

|

Название |

Количе ство кредитов /часов |

Количество лекций / on-line |

Лабораторные занятия/ on-line |

Практические Занятия/ on-line |

СРС |

|

«Управление государственными финансами» |

3 / 135 |

15/3 |

30/10 |

15/3 |

45 |

3 ПРЕРЕКВИЗИТЫ

Успешное обучение курса «Управление государственными финансами» может быть обеспечено на базе уже имеющихся знаний, навыков. Программа предусматривает преемственность курса обучения менеджмент, финансы, финансовые рынки и посредники.

Изложение материала должно строиться по следующему принципу: следует освещать физику явления, сущность процесса обработки продукта основанного на данном явлении. На занятиях следует широко использовать наглядные пособия и технические средства обучения (ТСО) (электронные варианты лекций, плакаты, действующее оборудование, учебные кинофильмы, видеофильм, диапозитивы и т.п.).

2. ПОСТРЕКВИЗИТЫ

Постреквизиты курса - знания по данной дисциплине необходимые для применения в дальнейшей профессиональной деятельности, для плодотворного усвоения других дисциплин: "Финансовый менеджмент", «Управление стратегией предприятия».

3. КРАТКОЕ ОПИСАНИЕ ДИСЦИПЛИНЫ

Цель изучения дисциплины. На основе теоретического и практического анализа процессов финансирования государственных расходов, а также обобщения законодательных и нормативных документов, опыта рыночных преобразований в государственных секторах экономики овладеть механизмами организации, планирования, стимулирования, управления государственными финансами.

Изучить два тесно взаимосвязанных процесса: мобилизацию финансовых ресурсов в распоряжение государственных структур и использование средств на различные государственные потребности при функционировании государственных финансов, как важнейшей сферы финансовой системы страны.

Обеспечить теоретическую и практическую подготовку магистрантов в усвоении финансовых категорий, понятий, терминов, их классификации, значение и место в социально-экономических процессах. Также достижение понимания взаимосвязи и взаимодействия форм организации финансов и методов их применения в конкретных условиях социально-экономического развития общества.

5. Задачи изучения дисциплины:

При изучении курса уделено внимание рассмотрению концепции функционирования государственных финансов, на изучение финансовых категорий, закономерностей и направлений развития, обеспечения общественного сектора экономики необходимыми финансовыми ресурсами, региональному аспекту функционирования финансовой системы, роли и задачам законодательных, представительных и исполнительных органов государственного управления в реализации финансовой политики на современном этапе.

Магистрант должен

· иметь полное представление о правовой основе функционирования бюджетной системы страны, процедуре бюджетного процесса и сущности межбюджетных отношений;

· знать основы планирования поступлений в бюджет;

· знать особенности планирования и финансирования расходов в отраслях материального производства и в непроизводственной сферах;

· уметь анализировать проблемы финансирования государственных программ, управления государственным долгом, оказание финансовой помощи территориям; иметь представление об экономической и контрольной работе финансовых органов по составлению и исполнению бюджетов.

4. Календарный тематический план

|

№ |

Темы |

Распределение часов |

|||

|

on-line |

Off- line |

||||

|

неделя |

Кол-во часов |

неделя |

Кол-во часов |

||

|

1 |

Финансовая система Республики Казахстан. |

2 |

|

1 |

|

|

2 |

Функционирование бюджетной системы Республики Казахстан |

2 |

|

2 |

|

|

3 |

Национальный фонд Республики Казахстан |

2 |

|

3 |

|

|

4 |

Доходы государственного бюджета |

2 |

|

4 |

|

|

5 |

Расходы государственного бюджета и бюджетный процесс |

2 |

|

5 |

|

|

6 |

Бюджетный дефицит и государственный долг |

3 |

|

6 |

|

|

7 |

Государственные внебюджетные фонды |

2 |

|

7 |

|

|

|

Итого: |

15 |

|

|

|

РАСПИСАНИЕ ЧАТ-ЗАНЯТИЙ В РЕЖИМЕ ON-LINE

|

Дни недели чат-занятий |

07.10-12.10.2014 |

11.11-16.11.2014 |

16.12-21.12.2014 |

|

Понедельник |

19.30-20.30 |

19.30-20.30 |

19.30-20.30 |

|

Вторник |

|

|

|

|

Среда |

|

|

|

|

Четверг |

|

|

|

|

Пятница |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

Суббота |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

РАСПИСАНИЕ ЧАТ-ЗАНЯТИЙ В РЕЖИМЕ OFF-LINE

|

Дни недели чат-занятий |

07.10-12.10.2014 |

11.11-16.11.2014 |

16.12-21.12.2014 |

|

Понедельник |

19.30-20.30 |

19.30-20.30 |

19.30-20.30 |

|

Вторник |

|

|

|

|

Среда |

|

|

|

|

Четверг |

|

|

|

|

Пятница |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

Суббота |

18.00-19.00 |

18.00-19.00 |

18.00-19.00 |

|

№ |

Наименование тем |

|

1 |

Финансовая система Республики Казахстан. |

|

2 |

Функционирование бюджетной системы Республики Казахстан |

|

3 |

Национальный фонд Республики Казахстан |

|

4 |

Доходы государственного бюджета |

|

5 |

Расходы государственного бюджета и бюджетный процесс |

|

6 |

Бюджетный дефицит и государственный долг |

|

7 |

Государственные внебюджетные фонды |

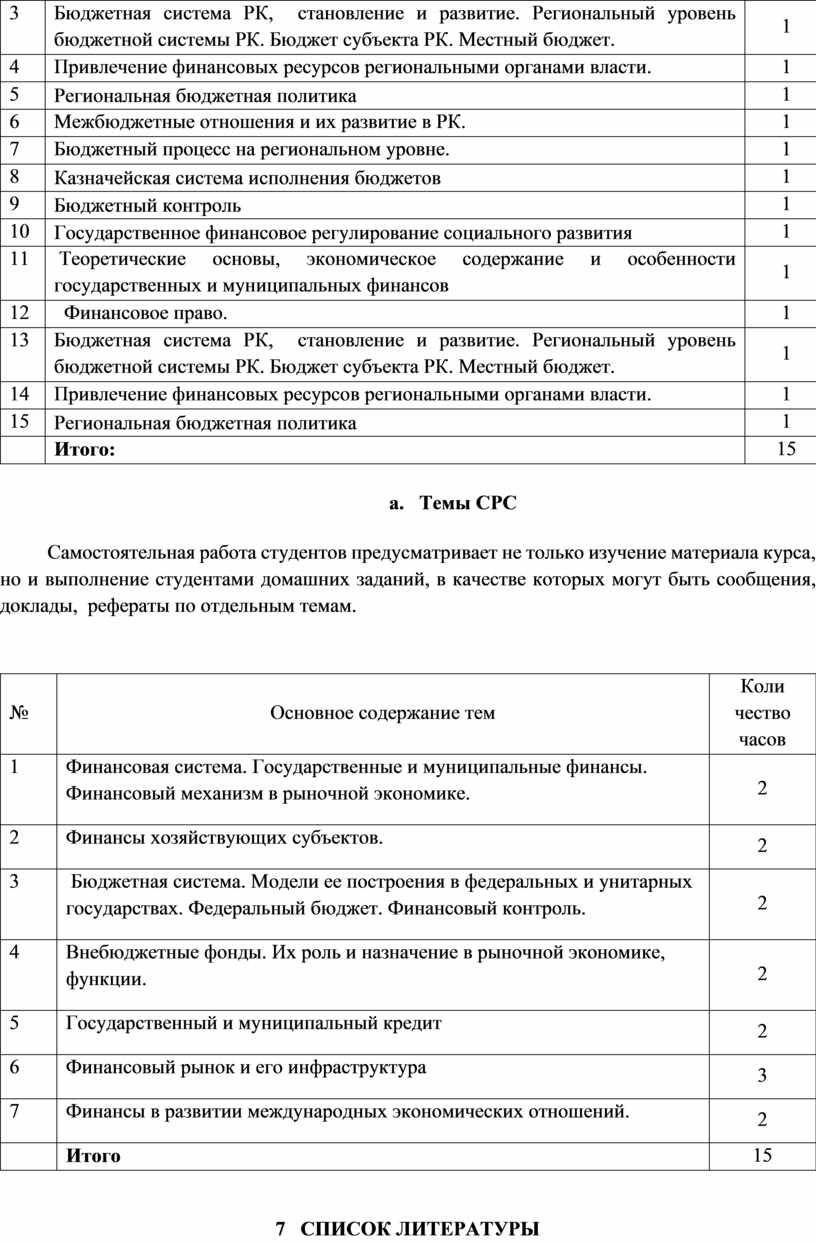

b. Темы практических занятий

|

№ |

Основное содержание тем |

Коли чество часов |

|

1 |

Теоретические основы, экономическое содержание и особенности государственных и муниципальных финансов |

1 |

|

2 |

Финансовое право. |

1 |

|

3 |

Бюджетная система РК, становление и развитие. Региональный уровень бюджетной системы РК. Бюджет субъекта РК. Местный бюджет. |

1 |

|

4 |

Привлечение финансовых ресурсов региональными органами власти. |

1 |

|

5 |

Региональная бюджетная политика |

1 |

|

6 |

Межбюджетные отношения и их развитие в РК. |

1 |

|

7 |

Бюджетный процесс на региональном уровне. |

1 |

|

8 |

Казначейская система исполнения бюджетов |

1 |

|

9 |

Бюджетный контроль |

1 |

|

10 |

Государственное финансовое регулирование социального развития |

1 |

|

11 |

Теоретические основы, экономическое содержание и особенности государственных и муниципальных финансов |

1 |

|

12 |

Финансовое право. |

1 |

|

13 |

Бюджетная система РК, становление и развитие. Региональный уровень бюджетной системы РК. Бюджет субъекта РК. Местный бюджет. |

1 |

|

14 |

Привлечение финансовых ресурсов региональными органами власти. |

1 |

|

15 |

Региональная бюджетная политика |

1 |

|

|

Итого: |

15 |

c. Темы СРС

Самостоятельная работа студентов предусматривает не только изучение материала курса, но и выполнение студентами домашних заданий, в качестве которых могут быть сообщения, доклады, рефераты по отдельным темам.

|

№ |

Основное содержание тем |

Коли чество часов |

|

1 |

Финансовая система. Государственные и муниципальные финансы. Финансовый механизм в рыночной экономике. |

2 |

|

2 |

Финансы хозяйствующих субъектов. |

2 |

|

3 |

Бюджетная система. Модели ее построения в федеральных и унитарных государствах. Федеральный бюджет. Финансовый контроль. |

2 |

|

4 |

Внебюджетные фонды. Их роль и назначение в рыночной экономике, функции. |

2 |

|

5 |

Государственный и муниципальный кредит |

2 |

|

6 |

Финансовый рынок и его инфраструктура |

3 |

|

7 |

Финансы в развитии международных экономических отношений. |

2 |

|

|

Итого |

15 |

7 СПИСОК ЛИТЕРАТУРЫ

a. Основная литература

|

№ |

Наименование |

|

1 |

Мельников В.Д., Ильясов К.К. Финансы: Учебник. -Алматы, 2009г. |

|

2 |

Интыкбаева С.Ж.Государственные финансы, Учебное пособие, Алматы, 2007 год. |

|

3 |

Елубаева Ж.М.Бюджетная система Республики Казахстан: теория, практика и направления развития.Алматы,ТОО»Т-Рrint», 2004 |

|

№ |

Наименование |

|

1 |

Нурумов А.А. Налоги Республики Казахстан и развитых стран: Учебное пособие. –Алматы: Экономика, 2005г. |

|

2 |

Утибаев Б.С. , Жунусова Р.М., Саткалиева В.А. Государственный бюджет: Учебник/ Под общ.ред. к.э.н., доцента Б.С.Утибаева.- Алматы: Экономика, 2006.- |

|

3 |

Нурумов А.А., Аймурзина Б.Т. Государственные финансы. Учебное пособие, КазУЭФиМТ, 2009 год, 214 стр |

|

4 |

Нурумов А.А. Налоги Республики Казахстан и развитых стран: Учебное пособие. –Алматы: Экономика, 2005г. |

|

5 |

Нурумов А.А. Налоги Республики Казахстан и развитых стран: Учебное пособие. –Алматы: Экономика, 2005г. |

|

6 |

Утибаев Б.С. , Жунусова Р.М., Саткалиева В.А. Государственный бюджет: Учебник/ Под общ.ред. к.э.н., доцента Б.С.Утибаева.- Алматы: Экономика, 2006.- |

8 ИНФОРМАЦИЯ ОБ ОЦЕНКЕ

8.1 Критерии оценки

Задания имеют форму докладов, рефератов, презентаций по темам. В процессе изучения курса проводятся тестовые опросы. С целью усиления контроля знаний учащихся возможно использование для этого специальных технических средств.

Оценка знаний студентов осуществляется по балльно-рейтинговой системе, согласно которой 60 % составляет рейтинговый контроль, 40 % - итоговый контроль.

Шкала баллов

|

90-94 |

А – |

3,67 |

отлично |

|

85-89 |

В + |

3,33 |

хорошо |

|

80-84 |

В |

3,0 |

|

|

75-79 |

В – |

2,67 |

|

|

70-74 |

С + |

2,33 |

удовлетворительно |

|

65-69 |

С |

2,0 |

|

|

60-64 |

С – |

1,67 |

|

|

55-59 |

D + |

1,33 |

|

|

50-54 |

D |

1,0 |

|

|

0-49 |

F – |

0 |

неудовлетворительно |

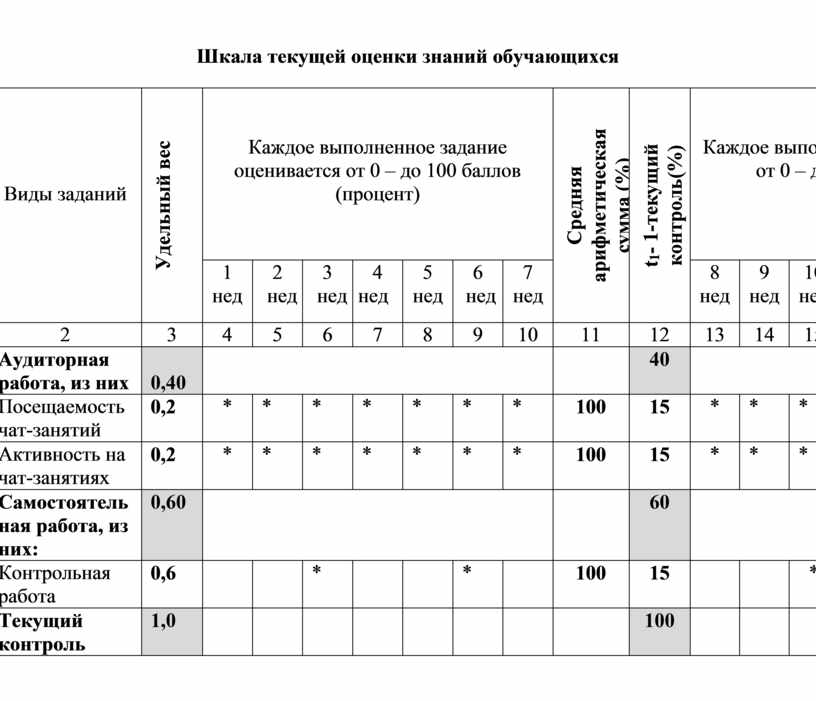

Таблица 2

Шкала текущей оценки знаний обучающихся

|

№ |

Виды заданий

|

Удельный вес

|

Каждое выполненное задание оценивается от 0 – до 100 баллов (процент)

|

Средняя арифметическая сумма (%)

|

t1- 1-текущий контроль(%)

|

Каждое выполненное задание оценивается от 0 – до 100 баллов (процент)

|

Средняя арифметическая сумма(%)

|

t2- 2- текущий контроль(%)

|

|||||||||||||

|

1 нед |

2 нед |

3 нед |

4 нед |

5 нед |

6 нед |

7 нед |

8 нед |

9 нед |

10 нед |

11 нед |

12 нед |

13 нед |

14 нед |

15 нед |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

І |

Аудиторная работа, из них |

0,40 |

|

|

40 |

|

|

40 |

|||||||||||||

|

1 |

Посещаемость чат-занятий |

0,2 |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

* |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

|

2 |

Активность на чат-занятиях |

0,2 |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

* |

* |

* |

* |

* |

* |

* |

* |

100 |

15 |

|

ІІ |

Самостоятельная работа, из них: |

0,60 |

|

|

60 |

|

|

60 |

|||||||||||||

|

1 |

Контрольная работа |

0,6 |

|

|

* |

|

|

* |

|

100 |

15 |

|

|

* |

|

|

* |

|

|

100 |

15 |

|

|

Текущий контроль |

1,0 |

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

100 |

8.2 Политика и процедура поведения студента

§ обязательное посещение чат-занятий;

§ активноое участие на чат-занятиях;

§ не пропускать занятия без уважительной причины, предоставлять оправдательные документы;

§ отрабатывать пропущенные занятия в определенное время;

§ относиться уважительно к преподавателю и студентам, быть доброжелательным, терпимым;

§ активно участвовать в учебном процессе, готовиться к каждому занятию;

§ конструктивно поддерживать обратную связь на занятиях;

§ быть пунктуальным и обязательным.

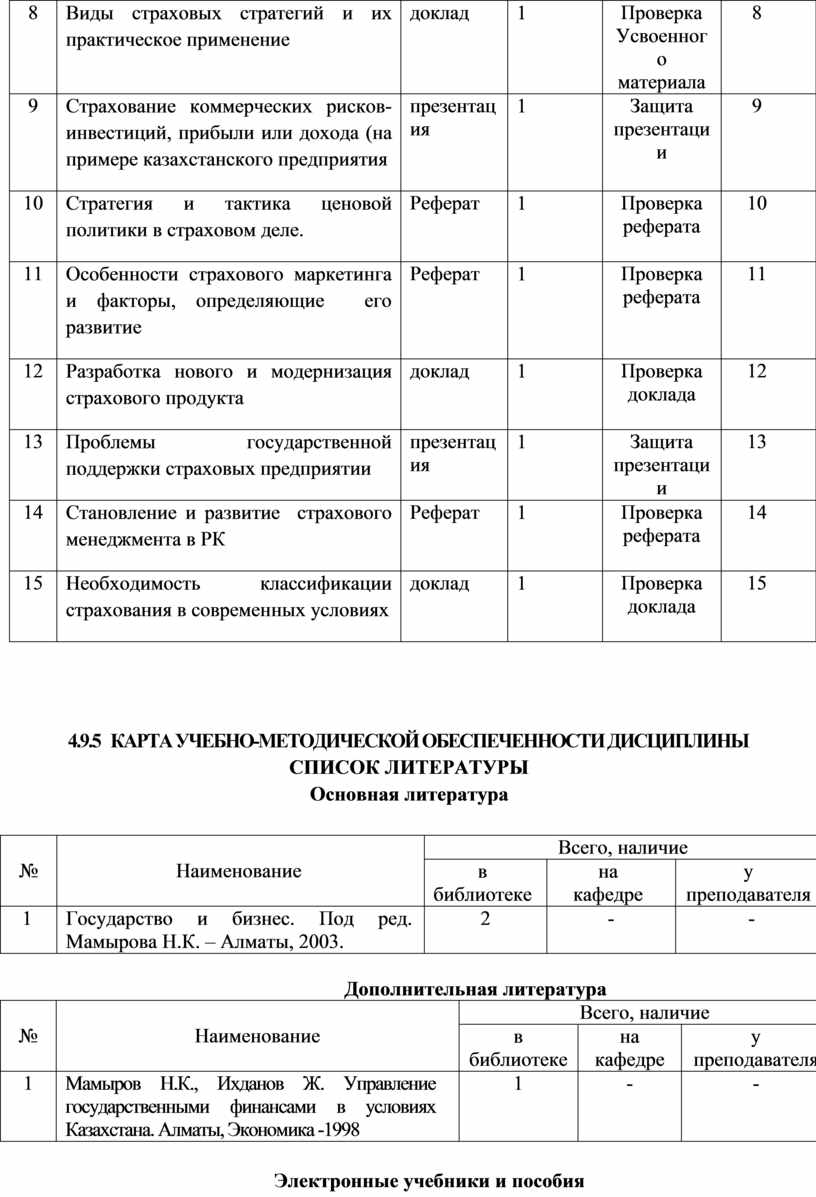

4.9.4 График выполнения и сдачи заданий по дисциплине

«Управление государственными финансами»

|

№ |

Название работ |

Виды работ |

Продол житель ность выпол нения, часов |

Форма контроля |

Сроки сдачи (неде ли) |

|

1 |

Становление и развитие страхового менеджмента в РК |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

1 |

|

2 |

Необходимость классификации страхования в современных условиях |

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

2 |

|

3 |

Комплекс мероприятий страхового риск-менеджмента |

презентация |

1 |

Защита презентации |

3 |

|

4 |

Стратегия управления персоналом страховой |

Реферат |

1 |

Проверка реферата |

4 |

|

5 |

Проблемы развития страхового рынка |

(Коллективный тренинг) |

1 |

Проверка |

5 |

|

6 |

Страховая премия как источник финансирования деятельности страховой компании |

презентация |

1 |

Защита презентации |

6 |

|

7 |

Особенности личного и имущественного страхования в РК

|

(Устный опрос, доклад) |

1 |

Проверка Усвоенного материала |

7 |

|

8 |

Виды страховых стратегий и их практическое применение |

доклад |

1 |

Проверка Усвоенного материала |

8 |

|

9 |

Страхование коммерческих рисков- инвестиций, прибыли или дохода (на примере казахстанского предприятия |

презентация |

1 |

Защита презентации |

9 |

|

10 |

Стратегия и тактика ценовой политики в страховом деле. |

Реферат |

1 |

Проверка реферата |

10 |

|

11 |

Особенности страхового маркетинга и факторы, определяющие его развитие |

Реферат |

1 |

Проверка реферата |

11 |

|

12 |

Разработка нового и модернизация страхового продукта |

доклад |

1 |

Проверка доклада |

12 |

|

13 |

Проблемы государственной поддержки страховых предприятии |

презентация |

1 |

Защита презентации |

13 |

|

14 |

Становление и развитие страхового менеджмента в РК |

Реферат |

1 |

Проверка реферата |

14 |

|

15 |

Необходимость классификации страхования в современных условиях |

доклад |

1 |

Проверка доклада |

15 |

4.9.5 КАРТА УЧЕБНО-МЕТОДИЧЕСКОЙ ОБЕСПЕЧЕННОСТИ ДИСЦИПЛИНЫ

СПИСОК ЛИТЕРАТУРЫ

Основная литература

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Государство и бизнес. Под ред. Мамырова Н.К. – Алматы, 2003. |

2 |

- |

- |

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Мамыров Н.К., Ихданов Ж. Управление государственными финансами в условиях Казахстана. Алматы, Экономика -1998 |

1 |

- |

- |

Электронные учебники и пособия

|

№ |

Наименование |

Всего, наличие |

||

|

в библиотеке |

на кафедре |

у преподавателя |

||

|

1 |

Необходимость ГРЭ. Видео |

- |

- |

+ |

4.9.6. ЛЕКЦИОННЫЙ КОМПЛЕКС

по дисциплине «Управление государственными финансами»

3. Тезисы лекций по темам учебной дисциплины и методические указания по изучению лекционного курса

Лекции по дисциплине «Государственные финансы» для магистрантов

Модуль 1

Тема 1. Финансовая система Республики Казахстан.

Цель лекции: изучить сущность финансов, понятие о финансовой системе. Принципы построения финансовой системы

Ключевые слова: финансы, финансовая система, финансовый механизм, принципы организации финансовой системы

1. Экономическая сущность и функции финансов

2. Понятие о финансовой системе. Принципы построения финансовой системы

1. В механизме регулирования государством рыночных отношений огромную роль играют финансы, которые являются основным инструментом реализации государственной политики. В процессе совершенствования механизма финансово-кредитных отношений его значение должно усиливаться.

Финансы являются важнейшей экономической категорией, выражающей реально существующие в обществе производственные отношения, имеющие общественный характер и специфическое общественное назначение.

Профессора Мельников В.Д., Ильясов К.К. дают следующее определение финансов: Финансы представляют собой совокупность особых экономических отношений, возникающих в процессе распределения и перераспределения стоимости общественного продукта, в результате чего образуются и используются денежные доходы, накопления и фонды у участников воспроизводства для удовлетворения их разнообразных потребностей .

Финансы, как отмечает профессор Зейнельгабдин А.Б., является синтетической категорией и главным инструментом управления экономикой.

Финансы представляют совокупность экономических отношений, складывающихся в денежной форме в процессе планомерного создания, распределения и перераспределения совокупного общественного продукта и образования на этой основе финансовых ресурсов с целью обеспечения расширенного воспроизводства, удовлетворения материальных и культурных потребностей трудящихся, содержания органов государственного управления и укрепления обороноспособности страны.

Профессор Родионова В.М. дает следующее определение: Финансы – это денежные отношения, возникающие в процессе распределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансовые отношения возникают при реальном обособлении денег в качестве целевых фондов денежных средств - финансовых фондов. То есть, денежные фонды являются натурально-вещественными носителями финансовых отношений - специфической части производственных отношений по поводу образования, распределения и перераспределения стоимости общественного продукта между субъектами хозяйствования в целях обеспечения процесса расширенного воспроизводства и на этой основе удовлетворения разнообразных социально-экономических потребностей общества.

По вопросу сущности финансов, в экономической литературе существует две концепции. Одни ученые считают, что финансы возникают на второй стадии воспроизводственного процесса - при распределении и перераспределении стоимости общественного продукта. Последователи распределительной концепции финансов (Дьяченко В.П., Шерменев М.К., Родионова В.М.) полагают, что через распределение финансы активно воздействуют на отношения производства, обмена и потребления. При этом они выделяют две функции финансов: распределительную и контрольную. Другая группа ученых (Вознесенский Э.А., Бирман А.М., Сенчагов В.К.) рассматривают финансы как категорию воспроизводства в целом, включая в состав финансов денежные отношения на стадии производства, обмена и потребления. Этот подход характеризует воспроизводственную концепцию финансов.

Сторонники воспроизводственной концепции наделяют финансы следующими функциями:

образованием денежных доходов и фондов;

использованием денежных доходов и фондов;

контрольной функцией.

Распределительная и контрольная функция финансов реализуются через финансовый механизм, представляющий собой часть хозяйственного механизма. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования, централизованных и децентрализованных фондов денежных средств, методы финансового планирования, формы управления финансами, финансовое законодательство.

Основным назначением финансов в обществе является распределение и перераспределение совокупного общественного продукта и национального дохода путем воздействия на эффективность роста предприятий финансовыми рычагами.

Финансовый механизм пронизывает все стороны производственных отношений общества. Поэтому с помощью действенного, хорошо отлаженного финансового механизма можно активно воздействовать на производство, повышать его эффективность и обеспечивать экономику финансовыми ресурсами для ее роста.

Профессор Зейнельгабдин А.Б. к основным элементам финансового механизма относит:

- финансово – бюджетное планирование и прогнозирование;

- оперативное управление и маневрирование финансовыми ресурсами;

- контроль за образованием, распределением, использованием финансовых ресурсов;

- воздействие финансов, налогов, бюджета на производство и на жизненный уровень населения.

В любом государстве для реализации финансовой политики, успешного ее проведения в жизнь используется, как элемент управления и регулятор экономических отношений, финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений, применяемые обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Финансовый механизм включает виды, формы и методы организации финансовых отношений, способы их количественного определения. Финансовый механизм рассматривается в действии, он активен и включает сложные элементы, имеет подсистему.

Финансовый механизм, как и хозяйственный механизм в целом, имеет внутреннюю, присущую ему структуру. Чтобы ее охарактеризовать, целесообразно использовать такие понятия системного анализа, как подсистема, блок, элемент.

Подсистема (часть) финансового механизма представляет собой наиболее существенные движущие силы финансового механизма - финансовое планирование, финансовые рычаги и стимулы, организационную структуру, правовой режим финансовой системы, финансовый контроль. Если имеется логическая взаимосвязь между планированием финансовых ресурсов на основе выработки четких ориентиров при высокой организации финансовой работы и контроля, то финансовый механизм проявляет себя в рамках объективных требований.

Блок (звено) финансового механизма - это совокупность однородных взаимосвязанных элементов, объединенных по признаку общей целевой направленности.

В блок включаются: финансовые прогнозы, планы и балансы, финансовые показатели, фонды финансового обеспечения воспроизводства и стимулирования, законодательные и нормативные акты, регулирующие финансовые отношения. Составные блоков только шире объясняют понятие финансового механизма. Однако прогнозы и планы, если они необоснованны, приводят к искаженным финансовым показателям, а это приводит к спешному принятию решений, различным поправкам.

Элемент финансового механизма - это хозяйственная простейшая форма, через которую специфическим образом проявляются интересы участников общественного производства. Интересы государства направлены на формирование государственных финансов, на финансовое обеспечение государственных программ в сфере экономики и социальной сфере, а интересы хозяйствующих субъектов - на сохранение финансовой устойчивости и экономической стабильности. Обоюдные встречные интересы участников удовлетворяются с помощью финансового механизма.

2. Финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Для Казахстана была характерная следующая финансовая система:

- общегосударственные финансы;

- финансы сферы материального производства и непроизводственной сферы;

- финансы населения (домашних хозяйств).

Взаимосвязь и взаимодействие всех этих звеньев, общность их функциональных свойств позволяет создать особую финансовую систему.

Таким образом, финансовой системой называется совокупность взаимосвязанных сфер финансовых отношений, присущих им форм правления, фондов денежных средств и аппарата управления.

Место и роль отдельных составляющих финансовой системы неодинаковы. Первичный (главный) элемент занимает ведущее место среди других элементов системы, поскольку его роль во взаимосвязях элементов и звеньев системы является определяющей. Таким элементом в финансовой системе выступают общегосударственные финансы, представленные в первую очередь государственным бюджетом.

Финансы предприятий сферы материального производства составляют основу финансов. Они являются исходным звеном финансовой системы, поскольку в материальном производстве создается национальный доход - основной источник финансовых ресурсов общества.

Финансы населения (домашних хозяйств) представляют собой своеобразную часть финансовой системы. Население (граждане) вступает в отношения своими денежными средствами с общегосударственной финансовой системой и предприятиями производственной и непроизводственной сфер - государственными и других форм собственности.

Специфика финансов населения состоит в своеобразии двух характерных частей финансовой системы: фондовой формы и внешнего управления. Здесь также проявляется многообразие денежных отношений, как чисто финансовый их характер - при уплате налогов и других обязательных платежей государству, выплатах из общегосударственных фондов населения и др.

Общегосударственные финансы включают финансовые отношения, выраженные в государственном бюджете республики как в экономической форме образования централизованного фонда финансовых ресурсов и основном финансовом плане государства, во внебюджетных специальных фондах как дополнительных формах целевого финансирования общественных нужд, в государственном кредите.

Государственный кредит включается в финансовую систему, хотя кредитные отношения отличаются от финансовых отношений. Но в силу того, что этот вид кредита направлен на цели покрытия дефицита государственного бюджета, обеспечения устойчивости государственных финансов, расчеты по нему осуществляются за счет бюджетных средств - это звено можно считать принадлежащим как финансовой, так и кредитной системам

Второе звено - это финансы предприятий и организаций народного хозяйства - имеет два относительно самостоятельных звена:

• финансы предприятий и организаций материального производства;

• финансы предприятий, организаций и учреждений отраслей непроизводственной сферы.

В первом звене - финансах производственной сферы - решаются задачи формирования и эффективного использования децентрализованных фондов денежных средств в производственных объединениях, предприятиях, в отраслях народного хозяйства, а также централизации средств целевых и резервных фондах названных хозяйствующих субъектов.

Во втором звене финансовые отношения возникают в его первичных структурах и между ними, с другими звеньями финансовой системы, со звеньями иных экономических систем: цен, кредита и др.

Совокупность централизованных и децентрализованных фондов денежных средств, присущих звеньям финансовых отношений, составляет вторую часть финансовой системы. Материальное содержание финансов находит выражение в формировании и использовании финансовых ресурсов, включающих многие денежные фонды: бюджетные, фонды государственного социального страхования и обеспечения, амортизационный фонд, фонд оборотных средств, фонды потребления.

Формы финансовых отношений и фонды денежных средств образуют управляемый материальный объект. Управляющим субъектом выступает финансовый аппарат, который представляет собой систему государственного и общественного аппарата.

Финансы как отношения рассматриваются во времени, в постоянном развитии. Включая теорию и практику наращивания и использования денег в обществе, финансы на конкретном этапе проявляются в зависимости от цели общества, рассматриваются с различных аспектов. Сохранение объективности финансов, фундаментальности их основ позволяют глубоко изучать финансы в различных системах.

Понятие "финансовая система" охватывает совокупность отношений, на основе которых образуются и используются соответствующие фонды денежных средств, а также органов, организующих эти отношения.

Термин "система" означает действие взаимосвязанных элементов - подсистем, которые классифицируются по разным критериям. Финансовая система состоит из трех частей:

• совокупность финансовых отношений;

• совокупность фондов денежных средств;

• финансовый аппарат управления.

Финансовая система является системой интеграционного типа, характеризуется тесной связью входящих в нее элементов (подсистем) и тем, что ни одна из ее подсистем не может существовать самостоятельно: финансы, с одной стороны выражают часть производственных отношений и поэтому выступают элементом системы этих отношений, с другой стороны - представляют систему, состоящую из взаимосвязанных элементов, имеющих свои функциональные свойства. В финансах можно назвать в качестве функциональных подсистем такие, как налоговая, бюджетная, финансовых планов (прогнозов), сметного финансирования финансовых показателей и др.

Помимо функционального критерия классификации финансовой системы применяется классификация по признаку субъектов финансов (участвующих в финансовых отношениях), что позволяет разграничить финансовую систему по звеньям:

• общегосударственные финансы;

• финансы предприятий, организаций и учреждений;

• финансы населения (домашних хозяйств).

Звенья как соподчиненный ряд классификации содержат элементы высшего разряда: финансовые отношения, финансовые фонды, управляющий аппарат.

Первичный (главный) элемент занимает ведущее место среди других элементов системы, поскольку его роль во взаимосвязях элементов и звеньев системы является определяющей. Таким элементом в финансовой системе выступает общегосударственные финансы, представленные в первую очередь государственным бюджетом.

Финансы предприятий сферы материального производства составляют основу финансов, поскольку в материальном производстве создается национальный доход - основной источник финансовых ресурсов общества.

Финансы населения (домашних хозяйств) представляют собой своеобразную часть финансовой системы. Население (граждане) вступают в отношения своими денежными средствами с общегосударственной финансовой системой и предприятиями производственной и непроизводственной сфер - государственными и других форм собственности.

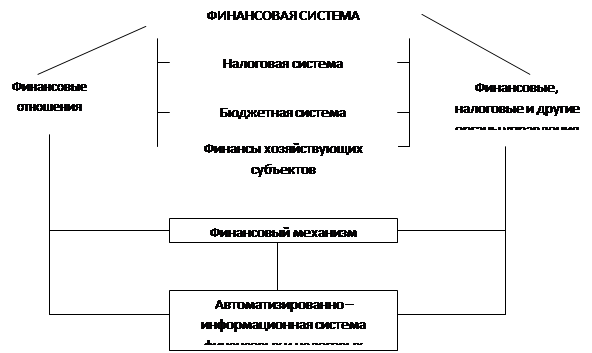

Как пишет профессор Мельников В.Д., место и роль отдельных составляющих финансовой системы неодинаковы. Первичный (главный) элемент занимает ведущее место среди других элементов системы, поскольку его роль во взаимосвязях элементов и звеньев системы является определяющей. Таким элементом в финансовой системе выступают общегосударственные финансы, представленные в первую очередь государственным бюджетом. Структура финансовой системы республики пополняется новыми элементами: основными из них являются налоговая система, бюджетная система, финансы хозяйствующих субъектов, финансовый механизм и автоматизированно-информационная система финансовых и налоговых органов» и была представлена в виде схемы, указанной ниже (рисунок 1):

![]()

![]()

В последних работах отечественных экономистов наблюдается изменения в раскрытии термина «финансовая система». Профессором Интыкбаевой С.Ж предлагается следующая схема финансовой системы Республики Казахстан «с учетом сегодняшней практики» (рисунок 2). Здесь включены те различные звенья финансовой системы, которые имеют место в качестве финансовых институтов, инструментов финансового регулирования со стороны государства.

Рисунок 2 – Структура финансовой системы Республики Казахстан согласно Интыкбаевой С.Ж.

В основу построения финансовой системы положены следующие принципы: 1. Сочетание централизма и демократизма в организации финансовой системы, то есть при централизованном руководстве со стороны государственных финансовых органов, одновременно большие права и самостоятельность предоставляются местным финансовым органам и хозяйствующим субъектам. 2. Соблюдение национальных и региональных интересов. Требования этого принципа призваны обеспечить национальное равноправие в финансовых отношениях, равно как и социально приемлемый уровень развития регионов. 3. Принцип единства финансовой системы предопределяется единой финансовой политикой, проводимой государством через центральные финансовые органы, едиными целями, стоящими перед всеми финансовыми органами. финансовых планов и балансов, разрабатываемых на всех уровнях управления экономикой. 4. Принцип функционального назначения отдельных составных элементов финансовой системы выражается в том, что каждое звено финансов решает свои задачи. Ему соответствует особый финансовый аппарат. Организацию работы по формированию и использованию ресурсов государственного бюджета осуществляет Министерство финансов и Министерство экономики и бюджетного планирования.

Вопросы для контроля:

1. Перечислите основные звенья финансовой системы

2. Охарактеризуйте принципы функционирования финансовой системы РК

3. Дайте определение закону Вагнера

Литература О.Л. 10 стр. 43, 195

Тема 2 . Функционирование бюджетной системы Республики Казахстан

Цель лекции: Раскрыть состав и структуру бюджетной системы. Проблемы межбюджетных отношений

Ключевые слова: бюджетная система, бюджетное устройство, межбюджетные отношения

1. Сущность и содержание бюджета.

2. Развитие бюджетного законодательства Республики Казахстан.

3.Механизм регулирования межбюджетных отношений

1. Как известно, бюджет - слово английского происхождения, которое означало мешок. Когда палата общин в Англии в XVI-XVII вв. утверждала субсидию королю, то перед окончанием заседания канцлер казначейства (министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это называлось открытием бюджета, позже название портфеля было перенесено на самый документ. С конца XVII в. бюджетом стал называться и тот документ, который заключал в себе утверждаемый парламентом план доходов и расходов государства.

Считается, что существенным признаком государственного бюджета является его плановость. Бюджет (в теории и практике) – это план государственного хозяйства на предстоящий период.

Государственный бюджет – экономическая категория, которая выражает экономические отношения по формированию, использованию денежного фонда государства, используемого для выполнения функций государства, финансовых обязательств, содержания органов управления, необходимых государству. Государственный бюджет как совокупность экономических отношений имеет объективный характер. Его существование в качестве самостоятельной сферы распределения объективно предопределено самим общественным производством, развитие которого нуждается в соответствующих централизованных ресурсах. Централизация денежных средств необходима для организации бесперебойного кругооборота в масштабах всего национального хозяйства, для функционирования экономики в целом. Государство нуждается в централизованных средствах для финансирования приоритетных отраслей, для проведения социально-культурных мероприятий в масштабах всего общества, решения задач оборонного характера, покрытия общих издержек государственного управления. Таким образом, существование государственного бюджета отнюдь не результат субъективного желания людей, а объективная необходимость, обусловленная потребностями расширенного воспроизводства, природой и функциями государства.

На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования.

Таким образом, как особая часть стоимостного распределения государственный бюджет выполняет специфическое общественное назначение - служит удовлетворению общегосударственных потребностей, являясь экономической формой существования объективных, распределительных отношений, выполняя специфическое общественное назначение, государственный бюджет выступает в качестве экономической категории.

Бюджетные отношения имеют распределительный характер, осуществляются всегда в денежной форме, сопровождаются всегда формированием и использованием целевых денежных фондов. Государственный бюджет, как специфическая форма стоимостного распределения характеризуется следующими чертами:

- представляет особую экономическую форму распределительных отношений, связанную с обособлением части стоимости валового общественного продукта у государства и ее использованием на удовлетворение общественных потребностей;

- предназначен для перераспределения стоимости между отраслями национального хозяйства, территориями, секторами экономики, сферами общественной деятельности в отличие от финансов материального производства, опосредствующих процесс создания и производительного потребления стоимости, и финансов непроизводственной сферы, обслуживающих потребление стоимости;

- выражает такую стадию стоимостного распределения, которая непосредственно не связана с движением общественного продукта в его товарной форме и осуществляется в известном отрыве от нее, в то же время как в материальном производстве и непроизводственной сфере финансовые отношения тесно связаны с товарно-денежными.

Государственный бюджет, как любая другая экономическая категория выражает производственные отношения и имеет соответствующее им материально-вещественное воплощение: бюджетные отношения материализуются в централизованном фонде денежных средств государства – в бюджетном фонде. В результате этого реальные экономические процессы, происходящие в обществе, получают свое выражение в потоках мобилизуемых и используемых государством денежных средств. Бюджетный фонд – это объективно обусловленная экономическая форма движения той части общественного продукта и национального дохода, которая прошла известные стадии стоимостного распределения и поступила государству для удовлетворения потребностей по расширенному воспроизводству, социально-культурному обслуживанию населения, обороне и управлению. Формирование и использование бюджетного фонда выражает процесс движения стоимости в связи с ее распределением и перераспределением.

Как экономическая категория, государственный бюджет выражает экономические отношения, возникающие между государством и другими участниками общественного производства, в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Государственный бюджет как экономическая категория выполняет функции, соответствующие категории финансы в целом - распределительную и контрольную. Действие данных функций определяется рассмотренной спецификой бюджетных отношений. Вместе с тем, как основное звено государственных финансов, государственный бюджет в рамах распределительной функции выполняет характерные подфункции, как: размещения, перераспределительную, стабилизации.

Бюджет воздействует на экономику через бюджетный механизм. В этом проявляется роль бюджета как инструмента влияния на экономику в целом. Бюджетный механизм – это совокупность форм и методов образования и использования централизованного фонда денежных средств государства.

![]() В Республике

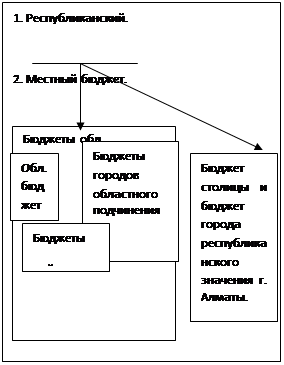

Казахстан утверждаются, исполняются и являются самостоятельными бюджеты

следующих уровней:

В Республике

Казахстан утверждаются, исполняются и являются самостоятельными бюджеты

следующих уровней:

республиканский бюджет;

областной бюджет, бюджет города республиканского значения, столицы;

бюджет района (города областного значения).

В случаях, установленных Бюджетным Кодексом, может разрабатываться, утверждаться и исполняться чрезвычайный государственный бюджет.

Республиканским бюджетом является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных Бюджетным Кодексом, и предназначенный для финансового обеспечения задач и функций центральных государственных органов, подведомственных им государственных учреждений и реализации общереспубликанских направлений государственной политики. Республиканский бюджет на соответствующий финансовый год утверждается законом Республики Казахстан.

Областным бюджетом, бюджетом города республиканского значения, столицы является централизованный денежный фонд, формируемый за счет налоговых и других поступлений, определенных Бюджетным Кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

Поступлениями бюджета являются доходы, погашение бюджетных кредитов, поступления от продажи финансовых активов государства, а также государственные займы.

Расходами бюджета являются затраты, бюджетные кредиты, приобретение финансовых активов, погашение основного долга по займам.

Структура бюджета состоит из следующих разделов:

1) доходы:

налоговые поступления;

неналоговые поступления;

поступления от продажи основного капитала;

поступления трансфертов;

2) затраты;

3) чистое бюджетное кредитование:

бюджетные кредиты;

погашение бюджетных кредитов;

4) сальдо по операциям с финансовыми активами:

приобретение финансовых активов;

поступления от продажи финансовых активов государства;

5) дефицит (профицит) бюджета;

6) финансирование дефицита (использование профицита) бюджета:

поступление займов;

погашение займов;

используемые остатки бюджетных средств.

Отождествление государственного бюджета с его планом доходов и расходов государства подтверждают отдельные ученые – экономисты в области финансовой науки. Они отмечают, что как особая часть стоимостного распределения государственный бюджет выполняет специфическое общественное назначение – служит удовлетворению общегосударственных потребностей. Являясь экономической формой существования объективных распределительных отношений, выполняя специфическое общественное назначение, государственный бюджет выступает в качестве экономической категории.

Представители зарубежной финансовой мысли особое внимание уделяют категории «государственный бюджет», так как бюджету в обеспечении жизнеспособности и исправного функционирования общества с грамотным и эффективным рынком принадлежит особое место. Его первостепенное значение определяется общим положением государства в экономике, играющего роль не просто контролера или создателя правил поведения для миллионов субъектов рыночного хозяйствования, но и охранителя его устоев и, что представляется в настоящее время самым важным – партнера частного предпринимательства.

К примеру, в конфликтах вокруг налогово-бюджетных прав различных уровней власти в США зарождалась вся современная система государственного регулирования экономики. Этот факт только подчеркивает «бюджетное» происхождение регулирующих функций государства и приоритетное значение федерального и других бюджетов бюджетной налоговой политики всех уровней в США. Кроме того, в процессе зарождения экономического и бюджетного регулирования и его последующего развития ярко проявлялось активное и крайне заинтересованное участие всей ветвей власти этой страны.

В частности, именно этап зарождения и первичного формирования принципов экономического регулирования охарактеризовался особой активностью судебной власти, части проявляющейся с конца IXX века до 30-х годов XX века, а также в очень важных, хотя и не столько частых решениях более позднего периода. В наши дни центр тяжести около бюджетной борьбы явно переместился к связке «конгресс - правительство», уяснение истоков, характера и значения этой борьбы для экономики и функционирования рыночного механизма в США требует хотя бы краткого обращения к некоторым положениям налогово - бюджетной теории и их эволюции.

В современной экономической и, в особенности, политологической литературе весьма широкое хождение получила так называемая «либеральная» концепция государственного бюджета, в соответствии с которой в рыночной экономике эффективность государственных расходов и их влияние на хозяйство страны обратно пропорционально размерам бюджета (обычно для простоты и удобства сравнений выражаемым в процентной доле от ВВП определенной страны). Предполагается, чем больше часть экономики, отданная в распоряжение «сил саморегулирования» и частного предпринимательства, тем более успешным будет хозяйственное развитие страны.

Чрезмерную упрощенность, несправедливость и плохую обоснованность подобных утверждений легко установить, сравнив доли ВВП, перераспределяемых через государственные бюджеты таких стран, как Япония, США, Норвегия, Швеция и другие. Примерно одинаковый уровень промышленного развития и схожие жизненные стандарты населения сопутствуют огромному разбросу в размерах государственного бюджета – от приблизительно 30% (США, Япония) до примерно до 60% ВВП (в странах Скандинавии). Рыночная практика, как видно уже из этих примеров, не подтверждает справедливость требований всемерной минимизации государственного бюджета. Можно было бы считать такое утверждение одной из принципиальных ошибок или неточностей либеральной экономической теории, если оно в том или ином виде содержалось в классических работах экономистов и философов, стоящих у истоков теории налогообложения.

Бюджет – «план финансовых операций, включающий оценку предполагаемых расходов на данный период времени и предполагаемых способов их финансирования, или, говоря другими словами, процесс систематического сопоставления необходимых расходов с достижением поставленных целей. Бюджет – это:

1) финансовое выражение планов органов управления на определенный период времени;

2) способ контроля деятельности во время его действия;

3) средство сравнения действительных результатов с запланированными и анализа различий между ними, что позволяет в будущем улучшить как действия, так и процесс составления бюджета».

Если мы рассмотрим, каким должен быть идеальным бюджет, то обнаружим ряд общепризнанных положений, определяющих требования информированных избирателей и ответственных лиц, принимающим решения к такой идеальной модели. Эти идеи включают в себя:

- всеобъемлемость;

- исключительность;

- единство;

- периодичность;

- точность;

- ясность;

- открытость.

Требование всеобъемлемости состоит в наделении бюджета всей полноты власти, касающейся правительственных доходов и расходов.

Исключительность касается необходимости отделить фискальные вопросы от содержательных; бюджет должен быть финансовым и только финансовым документом, никоим образом не касаясь содержательной стороны деятельности.

Единство подразумевает необходимость соотнесения между собой всех частей бюджета и определения того, какие расходы должны покрываться за счет тех или иных доходов.

Требование периодичности реализуется за счет регулярной ревизии доходов и расходов, четкого соблюдения периодичности таких ревизий.

Точность означает, что оценка потребностей и имеющихся ресурсов должна быть результатом

Ясность требует безошибочного, четкого, понятного (но в то же время не упрощенного) определения того, кто и сколько будет платить и сколько будет потрачено.

Наконец, составление бюджета должно быть открытым, то есть учитывать потребности, проблемы, политические позиции избирателей, а также представляющие их интересы выборных лиц.

Единая бюджетная классификация является группировкой поступлений и расходов бюджета по функциональным, ведомственным и экономическим характеристикам с присвоением объектам классификации группировочных кодов.

Единая бюджетная классификация разрабатывается и утверждается центральным уполномоченным органом по государственному планированию.

Единая бюджетная классификация включает в себя:

1) классификацию поступлений бюджета;

2) функциональную классификацию расходов бюджета;

3) экономическую классификацию расходов бюджета.

Классификацией поступлений бюджета является группировка поступлений бюджетов всех уровней по определенным характеристикам, основанная на бюджетном законодательстве Республики Казахстан.

Группировка классификации поступлений бюджета состоит из категории, класса, подкласса и специфики.

Категории представляют собой группировку поступлений по экономическим признакам.

Классы и подклассы группируют поступления по их источникам и видам.

Специфика определяет вид платежа или поступления в бюджет.

Функциональной классификацией расходов бюджета является группировка расходов бюджетов всех уровней, определяющая направления расходования бюджетных средств по функциональным и ведомственным признакам, отражающим выполнение функций государства, реализацию стратегических и программных документов Республики Казахстан.

Группировка функциональной классификации расходов бюджета состоит из следующих уровней:

функциональные группы;

функциональные подгруппы;

администраторы бюджетных программ;

бюджетные программы (подпрограммы).

На основе функциональной классификации расходов бюджета может формироваться ведомственная классификация расходов бюджета, составляемая посредством группировки администраторов бюджетных программ и бюджетных программ (подпрограмм).

Экономической классификацией расходов бюджета является группировка расходов бюджета по экономическим характеристикам, отражающая операции, осуществляемые государственными учреждениями для реализации бюджетных программ.

Группировка экономической классификации расходов бюджета состоит из категории, класса, подкласса и специфики.

Категория группирует расходы по экономическим признакам. Класс и подкласс группируют расходы по основным видам операций, проводимых государственными учреждениями. Специфика определяет вид операции, проводимой государственным учреждением для реализации бюджетной программы.

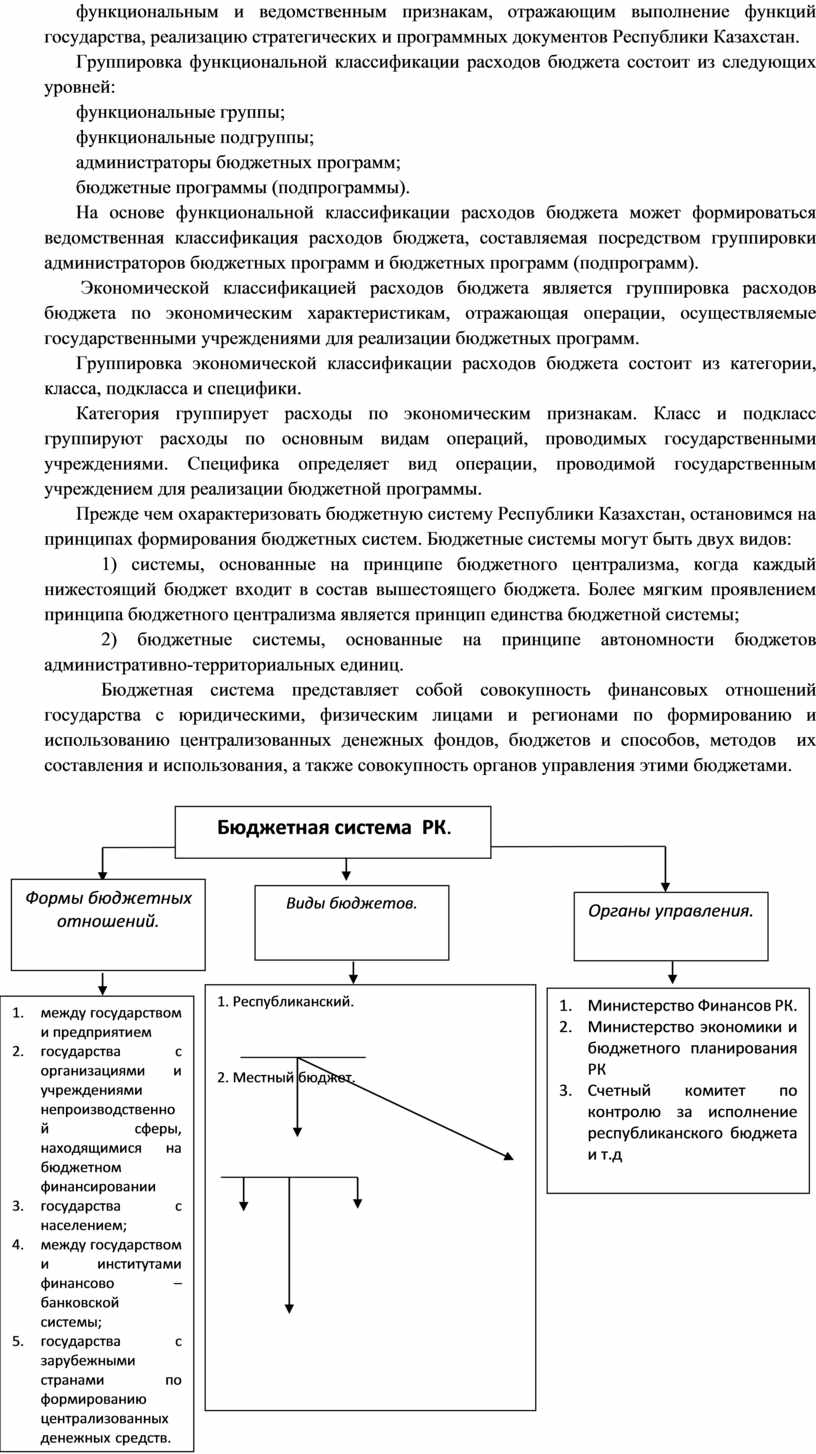

Прежде чем охарактеризовать бюджетную систему Республики Казахстан, остановимся на принципах формирования бюджетных систем. Бюджетные системы могут быть двух видов:

1) системы, основанные на принципе бюджетного централизма, когда каждый нижестоящий бюджет входит в состав вышестоящего бюджета. Более мягким проявлением принципа бюджетного централизма является принцип единства бюджетной системы;

2) бюджетные системы, основанные на принципе автономности бюджетов административно-территориальных единиц.

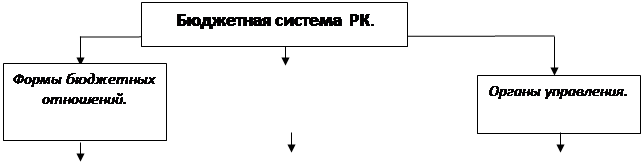

Бюджетная система представляет собой совокупность финансовых отношений государства с юридическими, физическим лицами и регионами по формированию и использованию централизованных денежных фондов, бюджетов и способов, методов их составления и использования, а также совокупность органов управления этими бюджетами.

![]()

Виды бюджетов. 1.

Министерство Финансов РК. 2.

Министерство экономики и бюджетного планирования РК 3.

Счетный комитет по контролю за исполнение республиканского бюджета и

т.д

1. между государством и предприятием 2. государства с организациями и учреждениями

непроизводственной сферы, находящимися на бюджетном финансировании 3. государства с населением; 4. между государством и институтами финансово –

банковской системы; 5. государства с зарубежными странами по формированию централизованных

денежных средств.

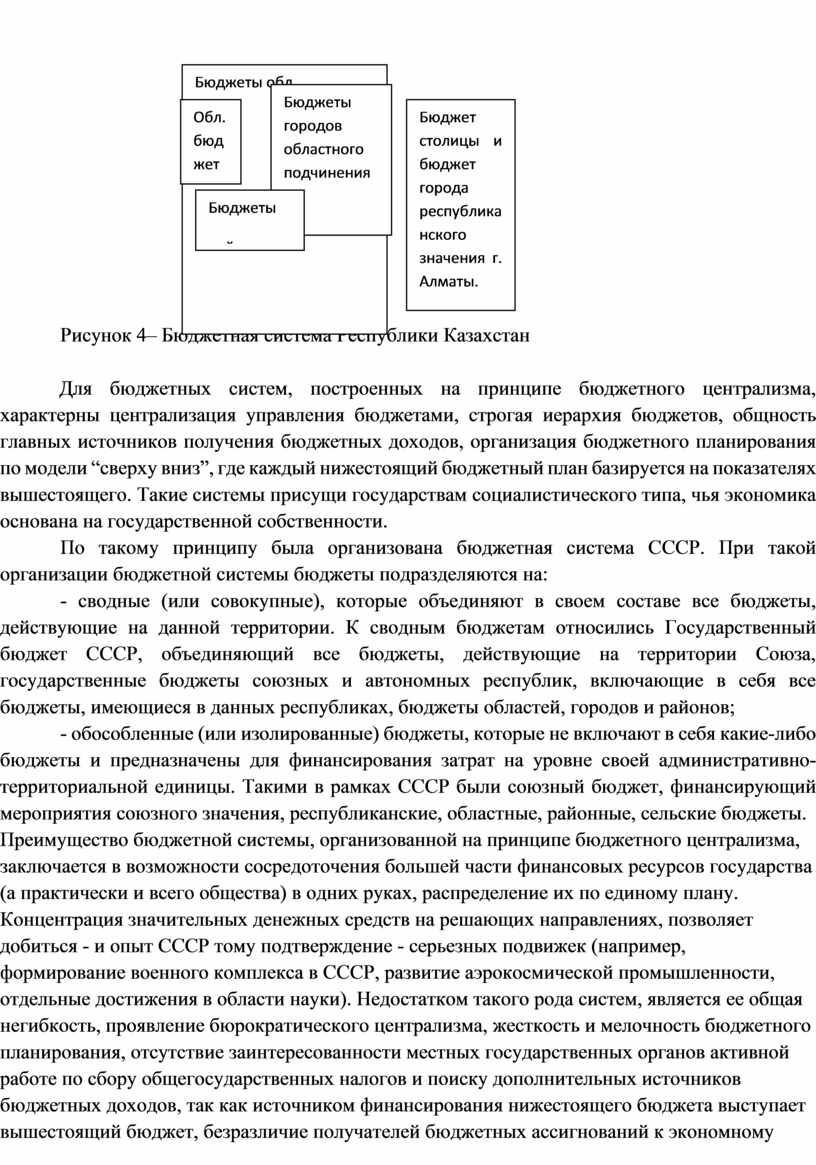

Рисунок 4– Бюджетная система Республики Казахстан

Для бюджетных систем, построенных на принципе бюджетного централизма, характерны централизация управления бюджетами, строгая иерархия бюджетов, общность главных источников получения бюджетных доходов, организация бюджетного планирования по модели “сверху вниз”, где каждый нижестоящий бюджетный план базируется на показателях вышестоящего. Такие системы присущи государствам социалистического типа, чья экономика основана на государственной собственности.

По такому принципу была организована бюджетная система СССР. При такой организации бюджетной системы бюджеты подразделяются на:

- сводные (или совокупные), которые объединяют в своем составе все бюджеты, действующие на данной территории. К сводным бюджетам относились Государственный бюджет СССР, объединяющий все бюджеты, действующие на территории Союза, государственные бюджеты союзных и автономных республик, включающие в себя все бюджеты, имеющиеся в данных республиках, бюджеты областей, городов и районов;

- обособленные (или изолированные) бюджеты, которые не включают в себя какие-либо бюджеты и предназначены для финансирования затрат на уровне своей административно-территориальной единицы. Такими в рамках СССР были союзный бюджет, финансирующий мероприятия союзного значения, республиканские, областные, районные, сельские бюджеты.

Преимущество бюджетной системы, организованной на принципе бюджетного централизма, заключается в возможности сосредоточения большей части финансовых ресурсов государства (а практически и всего общества) в одних руках, распределение их по единому плану. Концентрация значительных денежных средств на решающих направлениях, позволяет добиться - и опыт СССР тому подтверждение - серьезных подвижек (например, формирование военного комплекса в СССР, развитие аэрокосмической промышленности, отдельные достижения в области науки). Недостатком такого рода систем, является ее общая негибкость, проявление бюрократического централизма, жесткость и мелочность бюджетного планирования, отсутствие заинтересованности местных государственных органов активной работе по сбору общегосударственных налогов и поиску дополнительных источников бюджетных доходов, так как источником финансирования нижестоящего бюджета выступает вышестоящий бюджет, безразличие получателей бюджетных ассигнований к экономному и бережному использованию бюджетных средств, в порождении у всех участников бюджетной деятельности иждивенческих настроений и в отсутствии у них стимулов к активному введению производственно-хозяйственной деятельности, что дает дополнительные бюджетные доходы.

При построении бюджетной системы на принципе автономности все бюджеты являются обособленными (изолированными). Для бюджетных систем, построенных на принципе автономности входящих в них бюджетов, характерны их относительная независимость друг от друга, наличие у каждого бюджета собственной доходной базы, самостоятельного аппарата управления, призванного обеспечить сбор доходов, организовать распределение и проконтролировать использование выделенных из бюджета денег, что осуществляется по своему бюджетному плану, не связанному с бюджетными планами, опосредующему другие бюджеты. По такому принципу обычно организованы бюджетные системы развитых стран либерально-демократического типа, чья экономика основана на частной собственности.

Преимуществами бюджетной системы, организованной на принципе автономности бюджетов, являются ее мобильность, более хозяйственное отношение к деньгам, наличие стимулов у каждого звена бюджетной системы в лице соответствующих финансовых органов к изысканию дополнительных бюджетных доходов, самостоятельность в принятии бюджетных решений, их более прямая ответственность перед населением за результаты своей бюджетной деятельности.

Недостатком такого рода систем выступает распыленность (в масштабе страны) бюджетных ресурсов, территориальная неравномерность их размещения (наличие бедных и богатых регионов), многоступенчатость различных видов налогов и других обязательных платежей. Например, в США помимо федеральных налогов, существуют налоги штатов, местные налоги, которые существенно различаются в зависимости от региона страны. При этом каждый уровень бюджетной системы обслуживается собственными финансовыми ведомствами, не связанными друг с другом. Это не только приводит к раздуванию государственного аппарата, но и создает неудобства для предпринимателей и граждан, трудности в сбалансировании отдельных бюджетных фондов, где каждый из них должен рассчитывать только на себя.

История пока не выработала той оптимальной бюджетной системы, которая соединила бы в себе преимущества двух названных ее типов, не восприняв в тоже время присущих им недостатков, - каждая из них носит принципиально различный характер, является порождением своего общественно-политического строя, основана на своем виде собственности и внутренне отягощена собственными плюсами и минусами. Вместе с тем следует констатировать, что социалистическая модель финансовой системы, несмотря на присущие ей определенные преимущества, в историческом плане оказалась менее эффективной, чем капиталистическая. Однако фактом своего существования и демонстрацией отдельных преимуществ социалистическая финансовая система оказала положительное воздействие на финансовые системы развитых капиталистических стран (которые, в общем-то, не следует идеализировать), особенно в плане социальной защищенности трудящихся и в развитии соответствующих финансово-экономических институтов (фонды социального страхования, фонды безработицы, муниципального жилищного строительства и т.п.).

В период становления Республики Казахстан в качестве суверенного государства было решено перейти от принципа бюджетной централизации построения бюджетной системы на другой принцип - принцип автономности. Этот принцип, надо подчеркнуть, больше соответствует условиям рыночной экономики, на которую уже было ориентировано государство. Однако позже произошел определенный откат от принципов либерально-рыночной экономики и возобладала стремление усилить централизованное начало в бюджетной системе.

С начала 1994 года были ликвидированы 2500 из 3045 местных бюджетов - сельских, поселковых, аульных. Существенно ограничены финансовые возможности районного звена в мобилизации и использовании финансовых ресурсов. В аспекте вышеизложенных тенденций мирохозяйственного развития бюджетных систем процессы централизации бюджетной системы в Казахстане можно отнести к вынужденным мерам, вызванным тяжелым положением бюджетно-финансовой сферы.

С учетом изменений в экономической системе страны, в том числе бюджетной, в одном из ранних учебных пособий по государственному бюджету независимого Казахстана бюджетная система раскрыта как совокупность отношений государства с прочими субъектами хозяйствования и регионами. А именно, бюджетная система представляет собой «совокупность финансовых отношений государства с юридическими и физическими лицами и регионами по формированию и использованию централизованных денежных фондов, бюджетов, методов и способов их составления и исполнения, а также совокупность органов управления этими отношениями.

Основой бюджетной системы являются следующие группы финансовых отношений:

- между государством и предприятием в процессе формирования централизованных денежных фондов и финансирования затрат из бюджета;

- государства с организациями и учреждениями непроизводственной сферы, находящимися на бюджетном финансировании;

- государства с населением по поводу формирования доходов бюджета и выплаты различных компенсаций, а также оказания социальной поддержки малообеспеченным гражданам;

- между государством и институтами финансово – банковской системы;

- государства с зарубежными странами по формированию централизованных денежных средств и другие.

Все эти формы финансовых отношений регулируются и совершенствуются государством, которым и осуществляется управление ими на основе разработанных принципов и правовых норм».

На сегодняшний день бюджетная система Казахстана основывается на следующих принципах:

1) принцип единства - применение единого бюджетного законодательства Республики Казахстан, единых принципов организации и функционирования бюджетной системы, использование единой бюджетной классификации и единых процедур бюджетного процесса в Республике Казахстан;

2) принцип полноты - отражение в бюджетах и Национальном фонде Республики Казахстан всех поступлений и расходов, предусмотренных законодательством Республики Казахстан, недопущение зачетов взаимных требований с использованием бюджетных средств, равно как и уступок прав требований по бюджетным средствам;

3) принцип реалистичности - соответствие утвержденных (уточненных, скорректированных) показателей бюджета утвержденным (скорректированным) параметрам, направлениям прогнозов социально-экономического развития и бюджетных параметров, стратегических планов государственных органов;

4) принцип транспарентности - обязательное опубликование нормативных правовых актов в области бюджетного законодательства Республики Казахстан, утвержденных (уточненных) бюджетов и отчетов об их исполнении, стратегических планов, меморандумов, информации о достижении государственными органами прямых и конечных результатов, формировании и использовании Национального фонда Республики Казахстан, за исключением сведений, составляющих государственную или иную охраняемую законом тайну, а также обязательная открытость бюджетного процесса для общества и средств массовой информации;

5) принцип последовательности - соблюдение органами государственного управления принятых ранее решений в сфере бюджетных отношений;

6) принцип результативности - разработка и исполнение бюджетов, ориентированных на достижение прямых и конечных результатов, предусмотренных стратегическими планами и бюджетными программами государственных органов;

7) принцип самостоятельности бюджетов - установление стабильного распределения поступлений между бюджетами разных уровней и определение направлений их расходования в соответствии с настоящим Кодексом, право всех уровней государственного управления самостоятельно осуществлять бюджетный процесс в соответствии с настоящим Кодексом, недопустимость изъятия доходов, дополнительно полученных в ходе исполнения местных бюджетов и остатков бюджетных средств местных бюджетов в вышестоящие бюджеты, недопустимость возложения на нижестоящие бюджеты дополнительных расходов без соответствующей их компенсации;