Поделиться

Тема: «Банк и мы: решение финансовых задач»

Форма урока: занятие-практикум.

Цели: повторение теоретического материала по теме «Проценты. Вклады и кредиты», формирование практических навыков

Задачи:

образовательные:

- способствовать запоминанию основной терминологии,

- формировать умение упорядочить полученные знания для рационального применения;

развивающие:

- развитие вычислительных навыков учащихся;

-формирование логического мышления;

- способствовать развитию интереса к математике; умений применять новый материал на практике и в жизни.

воспитательные:

- развитие коммуникативных умений учащихся через организацию групповой, фронтальной работы на уроке.

Ход урока:

I. Организационный момент (Урок сопровождается компьютерной презентацией).

Учитель: Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов, векторов и т.д., а вместо этого рассмотрим более жизненные задачи по математике: задачи про вклады, проценты и кредиты. Это обычные текстовые задачи, но с экономическим (финансовым) уклоном.

Чтобы правильно решать такие задачи, необходимо владеть формулами процентов.

II. Актуализация знаний обучающихся

1. Разминка

Назовите пропущенное слово.

1) Деньги взяты в долг на срок

И возможно, под залог.

Делу это не вредит,

Коль под дело взят … (кредит).

2) Мог вчера на сто рублей

Взять ты тыщу сухарей,

А сегодня сто рублей –

Это десять сухарей.

И такая ситуация

Называется … (инфляция).

3) Свою ценную бумагу

Вам не стоит продавать.

С нее можно ежегодно

… (дивиденды) получать.

4) Тимофей носки связал

И на рынке их продал

Дешевле, чем нитки,

Получил одни … (убытки).

2.Какая минимальная сумма денег рекомендована финансистами для «подушки безопасности»?

Б) три заработные платы;

2. Соотнесите страну с денежной единицей (слайд2)

Россия

юань

Канада

иена

Украина тенге

Китай

рупия

Индия

рубль

Япония доллар

Казахстан

гривна

3. Какой налог на доходы физических лиц (НДФЛ)в

России?

В) 13%;

4. В каком случае порванную купюру можно обменять в любом

банке на новую?

Когда от старой купюры сохранилось не менее:

В) 55%;

8. С какого возраста молодой человек может работать и

зарабатывать деньги?

1. с 14 лет;

В опросах прозвучало понятие –процент. Что это такое? Откуда оно появилось?

Слово «процент» происходит от латинского pro centum – начисление на сотню. В дальнейшем для сокращения писали: Р/С, а затем эта запись перешла в знакомое нам начертание %.

Таким образом, один процент – это сотая часть числа.

Процентами очень удобно пользоваться на практике, так как они выражают части целых чисел в одних и тех же сотых долях. Это даёт возможность упрощать расчеты и легко сравнивать части между собой и с целыми.

1%=1/100 от числа

С простыми задачами на % вы встречались в школе.

Например: Товар стоил 6000 руб. Какой станет цена товара, если сначала ее повысить на 10%, а потом понизить на 10%? (слайд 3)

Решение:

Если цена товара повысилась на 10%, то товар стал стоить 6000+(6000*10/100)=6600руб.

После понижения на 10%, цена стала 6600-(6600*10/100)=5940руб.

2) Цена товара сначала повысилась на 10 %, а потом понизилась на 10 %. Как изменилась цена по сравнению с первоначальной, если она была 200 рублей?

Решение:

Если цена товара повысилась сначала на 10%, то товар стал стоить 200+200:100*10=220(р.)

А так как затем цена понизилась на 10 %, то цена стала 220-220:100*10=198(р.)

А значит, мы видим, что первоначальная цена уменьшилась на 2 рубля, но 2 рубля это 1 % от первоначальной цены товара.

Переход к основной теме (слайд5)

2.У каждого из вас бывает ситуация, когда необходимо что-то приобрести, а денег нет. Как в этом случае поступают ваши родители (ответы). Общий ответ:взять кредит в банке. В наше время люди всё чаще берут кредит на приобретение жилья, автомобиля, потребительские кредиты и кредиты на образование. Нам необходимо научиться просчитывать каждую ситуацию, если мы собираемся открыть вклад или взять кредит с определенной процентной ставкой.

Процентная ставка по кредиту рассчитывается банком, исходя из риска, что заёмщик не вернёт деньги. Этот риск определяется тремя основными факторами:

• надёжностью конкретного заёмщика;

• общей экономической обстановкой в стране;

• сроком кредита (чем он дольше, тем выше неопределённость по первым двум пунктам).

Конечно, банк не знает, насколько благонадёжен каждый конкретный заёмщик. Это знают о себе только сами клиенты банка, но даже они не всегда в состоянии здраво оценить свою платёжеспособность в будущем. Вот почему банк собирает информацию о заёмщике и на её основе составляет мнение о его надёжности. Так, критериями надёжности могут быть стабильная занятость, уровень заработной платы, наличие поручителя или возможность предоставления залога. Чем надёжнее заёмщик, тем ниже будет ставка.

Будьте осторожны, читая рекламные предложения банков. Зачастую ставка по кредиту, указанная в рекламе, не будет иметь ничего общего с той ставкой, которую вам придётся платить.

Во-первых, в рекламе всегда указана самая низкая из всех возможных ставок. Например, кредит по такой ставке может взять 35-летний сотрудник государственного учреждения с зарплатой 100 тыс. р./мес. под залог своего автомобиля. Если вам 25 лет, ваша зарплата ниже 50 тыс. р. и вам нечего предоставить в залог, ставка будет гораздо выше.

Это первое различие не самое опасное, потому что о нём вам обязательно сообщит сотрудник банка после проверки документов и расчёта процента, полагающегося в вашем конкретном случае. Намного более неприятным может оказаться второе различие, о котором вы не узнаете в банке, но которое указано в договоре.

Банки почти всегда включают в кредитный договор дополнительные условия, которые значительно увеличивают заявленную в договоре ставку. Самые распространённые дополнительные условия — это:

– комиссия банка за обслуживание кредита;

– страхование вашей жизни (за которое платите вы сами);

– подключение дополнительных платных услуг: sms-оповещений, интернет-банка и т. д.

Ставку, которая выходит с учётом всех этих дополнительных платежей, принято называть эффективной ставкой (т.е. настоящей). Если вы невнимательно ознакомитесь с условиями договора, то об эффективной ставке по своему кредиту узнаете уже после того, как начнёте делать выплаты.

До 2007 г. банки вообще не были обязаны называть клиенту эффективную ставку. В конце 2006 г. ЦБ РФ обязал российские банки раскрывать эффективную ставку по кредиту с учётом всех дополнительных комиссий и платежей.

И наконец, третий фактор, способный повлиять на реальную процентную ставку по кредиту, — это ваша собственная неосторожность. За просрочку регулярных платежей банки начисляют очень высокие штрафы. Поэтому внимательно отслеживайте свое временность выплат (поставьте напоминание на телефоне!) и не берите кредит, если не уверены, что сможете платить по назначенному графику.

Вопреки тому, чему учили в школе наших бабушек и дедушек, брать в долг само по себе не плохо. Занятые деньги могут открыть перед вами новые возможности: например, предпринимателям почти всегда приходится брать в долг, чтобы построить бизнес. Но есть «хорошие» долги и есть долги «плохие». В чём между ними разница?

(слайд 6)

Для подсчета своих кредитов и вкладов обычно применяют формулы простых и сложных процентов (слайд 7)

Простые проценты — Проценты, начисляемые только на первоначальную сумму инвестирования (а не на процентный доход)

Сложные проценты — это такой вариант, при котором происходит капитализация процентов, то есть их причисление к сумме вклада и последующий расчет дохода не от первоначальной, а от накопленной суммы вклада.

1. Sn=So*(1+n*p:100) – (формула простых процентов).

2. Sn=So*(1+p:100)n – (формула сложных процентов).

Sn – полученная сумма; So – начальная сумма; n – кол-во лет, n = 1, 2,3...

Наконец, взяли кредит. Теперь необходимо расплачиваться.

Скажите пожалуйста, что вы знаете о видах платежей в кредитовании? Какие они бывают? (Аннуитетный платеж – представляет собой равные ежемесячные транши (платежи), растянутые на весь срок кредитования и Дифференцированный платеж – представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования.)

(слайд 8)

Решение задач

1Задача Иудушки Головлева

В романе М. Е. Салтыкова-Щедрина «Господа Головлёвы» в одной из сцен читаем: «Седьмой час вечера. Порфирий Владимирыч… сидит у себя в кабинете, исписывая цифирными выкладками листы бумаги. На этот раз его занимает вопрос: сколько было бы у него теперь денег, если б маменька Арина Петровна подаренные ему при рождении дедушкой Петром Иванычем, на зубок, сто рублей ассигнациями не присвоила себе, а положила бы вкладом в ломбард на имя малолетнего Порфирия? Выходит, однако, немного: всего восемьсот рублей ассигнациями. “Положим, что капитал и небольшой, — праздномыслит Иудушка, — а всё-таки хорошо, когда знаешь, что про чёрный день есть.… Ах, маменька! маменька! И как это вы, друг мой, так, очертя голову,действовали!»

Так сокрушался Иудушка Головлёв о не доставшихся ему деньгах. Но если Иудушку волновал возможный доход, то нам интересно знать, исходя из какого процента делался расчёт? Иначе говоря, под какой процент годовых надо было маменьке Арине Петровне положить сторублёвый вклад, чтобы через n лет он увеличился в восемь раз? (Для определённости будем считать, что Порфирию Владимировичу 50 лет.)

Так как мы уже знаем, что такое сложные и простые проценты, то согласно условию задачи ломбард, взяв на хранение деньги, предположим, начислял на них сложные проценты, следовательно, S0 = 100 рублей, n = 50 и S50 = 800 рублей. Процент годовых найдём из уравнения

100×(1 + 0,01p)50 = 800,

(1 + 0,01p)50 = 800 : 100,

(1 + 0,01p)50 = 8,

1 + 0,01p

= ![]() ,

,

1 + 0,01p = ±1,0425,

р = (1,0425 – 1)*100,

р = 4,25

Получим p ≈ 4,25%. Прямо скажем, не так уж и много, даже по нынешним меркам!

Но если ломбард начислял простые проценты, то вычислим процент исходя из формулы

S = S0(1+0,01np)

100×(1 + 0,01*50p)= 800, р = (8 - 1):0,5, р = 14 %.

2 Александр Семенов работает менеджером в торговом предприятии. Средний доход в виде заработной платы составляет 25 000 рублей. Семенов хочет приобрести IPhone 7, который стоит 53 000 рублей.

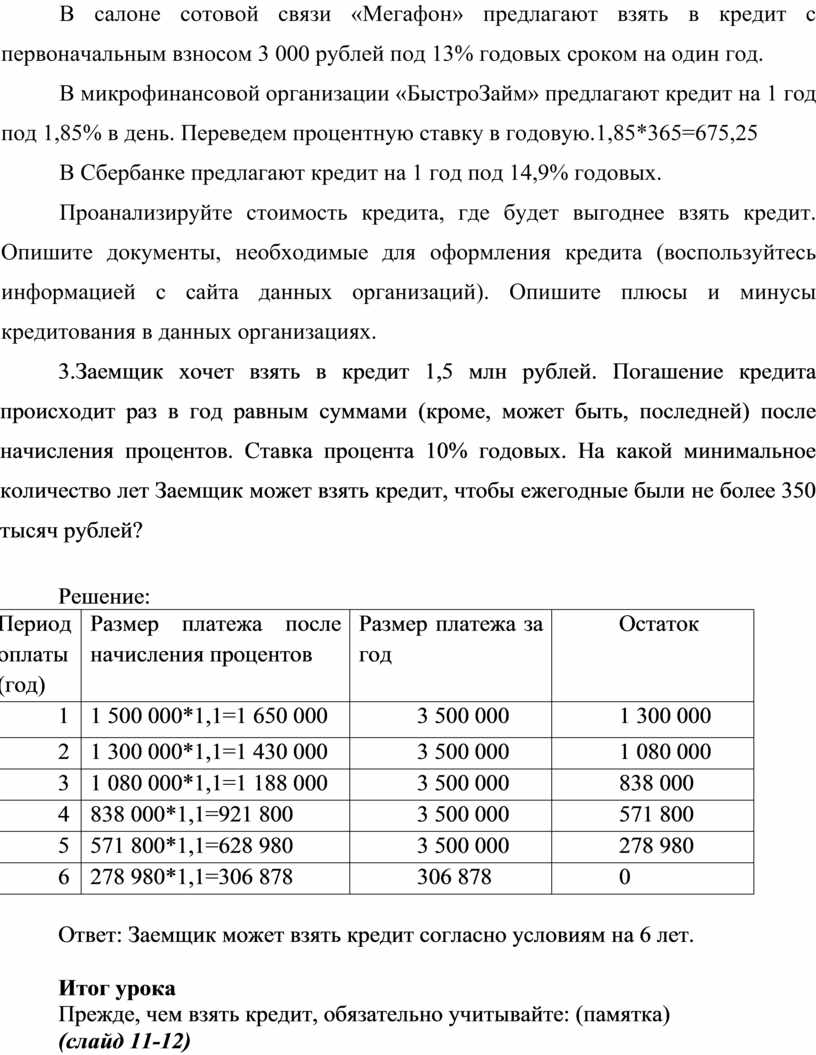

В салоне сотовой связи «Мегафон» предлагают взять в кредит с первоначальным взносом 3 000 рублей под 13% годовых сроком на один год.

В микрофинансовой организации «БыстроЗайм» предлагают кредит на 1 год под 1,85% в день. Переведем процентную ставку в годовую.1,85*365=675,25

В Сбербанке предлагают кредит на 1 год под 14,9% годовых.

Проанализируйте стоимость кредита, где будет выгоднее взять кредит. Опишите документы, необходимые для оформления кредита (воспользуйтесь информацией с сайта данных организаций). Опишите плюсы и минусы кредитования в данных организациях.

3.Заемщик хочет взять в кредит 1,5 млн рублей. Погашение кредита происходит раз в год равным суммами (кроме, может быть, последней) после начисления процентов. Ставка процента 10% годовых. На какой минимальное количество лет Заемщик может взять кредит, чтобы ежегодные были не более 350 тысяч рублей?

Решение:

|

Период оплаты (год) |

Размер платежа после начисления процентов |

Размер платежа за год |

Остаток |

|

1 |

1 500 000*1,1=1 650 000 |

3 500 000 |

1 300 000 |

|

2 |

1 300 000*1,1=1 430 000 |

3 500 000 |

1 080 000 |

|

3 |

1 080 000*1,1=1 188 000 |

3 500 000 |

838 000 |

|

4 |

838 000*1,1=921 800 |

3 500 000 |

571 800 |

|

5 |

571 800*1,1=628 980 |

3 500 000 |

278 980 |

|

6 |

278 980*1,1=306 878 |

306 878 |

0 |

Ответ: Заемщик может взять кредит согласно условиям на 6 лет.

Итог урока

Прежде, чем взять кредит, обязательно учитывайте: (памятка)

(слайд 11-12)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.