Поделиться

Варианты организации бухучета производственных запасов по фактической себестоимости

Первый вариант

Если транспортно-заготовительные расходы оплачиваются или начисляются за доставку различных материалов, сумму их по каждому документу или в целом за месяц необходимо распределить для включения в себестоимость отдельных видов (групп) материалов пропорционально к договорной покупной стоимости (по удельному весу материалов или в расчете на единицу их стоимости или иным способом).

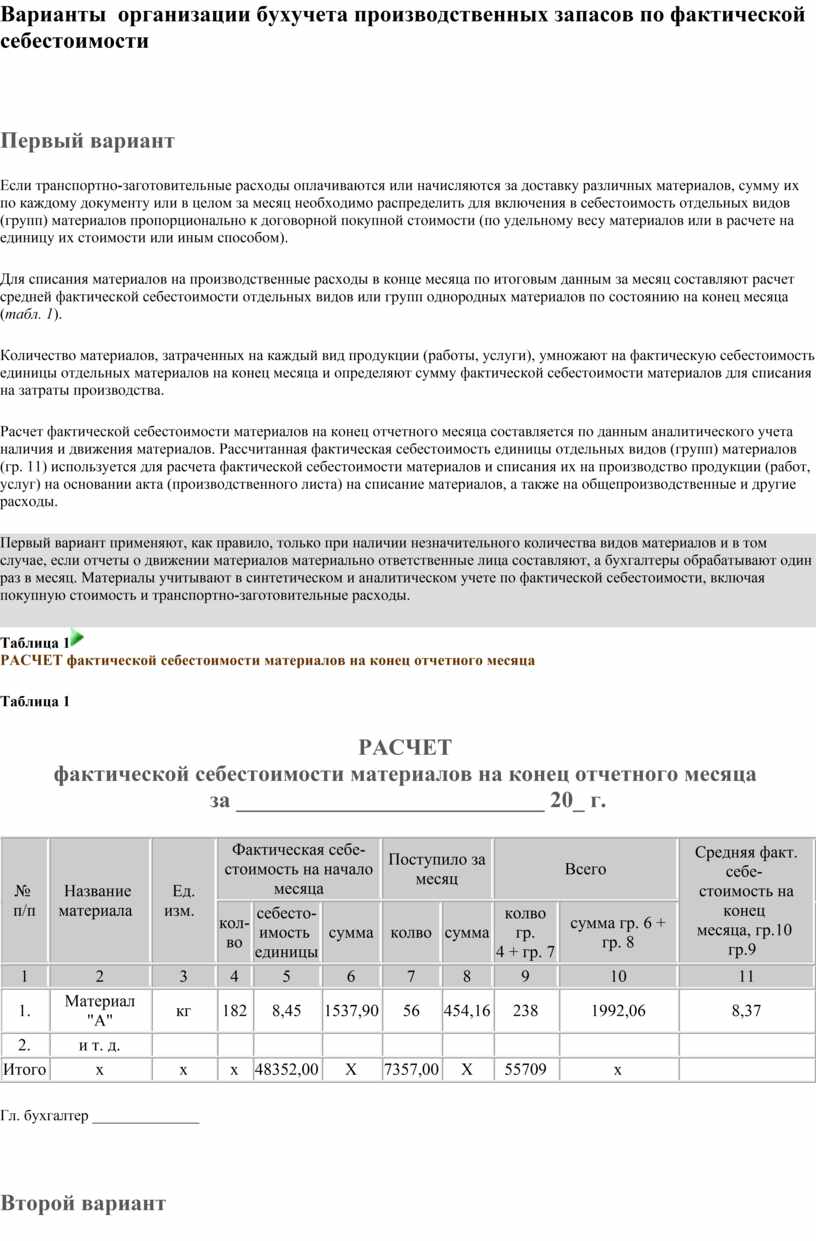

Для списания материалов на производственные расходы в конце месяца по итоговым данным за месяц составляют расчет средней фактической себестоимости отдельных видов или групп однородных материалов по состоянию на конец месяца (табл. 1).

Количество материалов, затраченных на каждый вид продукции (работы, услуги), умножают на фактическую себестоимость единицы отдельных материалов на конец месяца и определяют сумму фактической себестоимости материалов для списания на затраты производства.

Расчет фактической себестоимости материалов на конец отчетного месяца составляется по данным аналитического учета наличия и движения материалов. Рассчитанная фактическая себестоимость единицы отдельных видов (групп) материалов (гр. 11) используется для расчета фактической себестоимости материалов и списания их на производство продукции (работ, услуг) на основании акта (производственного листа) на списание материалов, а также на общепроизводственные и другие расходы.

Первый вариант применяют, как правило, только при наличии незначительного количества видов материалов и в том случае, если отчеты о движении материалов материально ответственные лица составляют, а бухгалтеры обрабатывают один раз в месяц. Материалы учитывают в синтетическом и аналитическом учете по фактической себестоимости, включая покупную стоимость и транспортно-заготовительные расходы.

Таблица 1![]()

РАСЧЕТ

фактической себестоимости материалов на конец отчетного месяца

Таблица 1

РАСЧЕТ

фактической себестоимости материалов на конец отчетного месяца

за ___________________________ 20_ г.

|

№ |

Название |

Ед. изм. |

Фактическая себе- |

Поступило за |

Всего |

Средняя факт. себе- |

||||

|

кол- |

себесто- |

сумма |

колво |

сумма |

колво гр. |

сумма гр. 6 + гр. 8 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. |

Материал "А" |

кг |

182 |

8,45 |

1537,90 |

56 |

454,16 |

238 |

1992,06 |

8,37 |

|

2. |

и т. д. |

|

|

|

|

|

|

|

|

|

|

Итого |

х |

х |

х |

48352,00 |

Х |

7357,00 |

Х |

55709 |

х |

|

Гл. бухгалтер ______________

Второй вариант

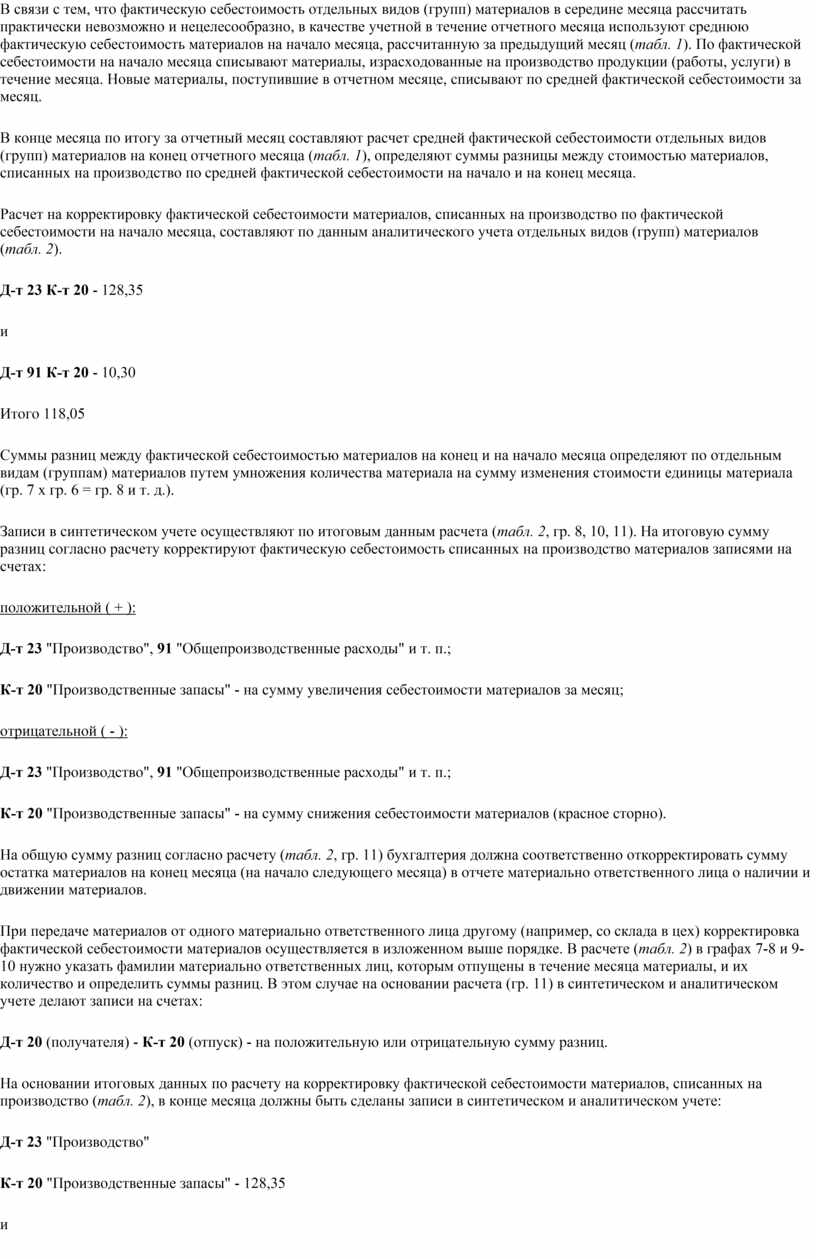

В связи с тем, что фактическую себестоимость отдельных видов (групп) материалов в середине месяца рассчитать практически невозможно и нецелесообразно, в качестве учетной в течение отчетного месяца используют среднюю фактическую себестоимость материалов на начало месяца, рассчитанную за предыдущий месяц (табл. 1). По фактической себестоимости на начало месяца списывают материалы, израсходованные на производство продукции (работы, услуги) в течение месяца. Новые материалы, поступившие в отчетном месяце, списывают по средней фактической себестоимости за месяц.

В конце месяца по итогу за отчетный месяц составляют расчет средней фактической себестоимости отдельных видов (групп) материалов на конец отчетного месяца (табл. 1), определяют суммы разницы между стоимостью материалов, списанных на производство по средней фактической себестоимости на начало и на конец месяца.

Расчет на корректировку фактической себестоимости материалов, списанных на производство по фактической себестоимости на начало месяца, составляют по данным аналитического учета отдельных видов (групп) материалов (табл. 2).

Д-т 23 К-т 20 - 128,35

и

Д-т 91 К-т 20 - 10,30

Итого 118,05

Суммы разниц между фактической себестоимостью материалов на конец и на начало месяца определяют по отдельным видам (группам) материалов путем умножения количества материала на сумму изменения стоимости единицы материала (гр. 7 х гр. 6 = гр. 8 и т. д.).

Записи в синтетическом учете осуществляют по итоговым данным расчета (табл. 2, гр. 8, 10, 11). На итоговую сумму разниц согласно расчету корректируют фактическую себестоимость списанных на производство материалов записями на счетах:

положительной ( + ):

Д-т 23 "Производство", 91 "Общепроизводственные расходы" и т. п.;

К-т 20 "Производственные запасы" - на сумму увеличения себестоимости материалов за месяц;

отрицательной ( - ):

Д-т 23 "Производство", 91 "Общепроизводственные расходы" и т. п.;

К-т 20 "Производственные запасы" - на сумму снижения себестоимости материалов (красное сторно).

На общую сумму разниц согласно расчету (табл. 2, гр. 11) бухгалтерия должна соответственно откорректировать сумму остатка материалов на конец месяца (на начало следующего месяца) в отчете материально ответственного лица о наличии и движении материалов.

При передаче материалов от одного материально ответственного лица другому (например, со склада в цех) корректировка фактической себестоимости материалов осуществляется в изложенном выше порядке. В расчете (табл. 2) в графах 7-8 и 9-10 нужно указать фамилии материально ответственных лиц, которым отпущены в течение месяца материалы, и их количество и определить суммы разниц. В этом случае на основании расчета (гр. 11) в синтетическом и аналитическом учете делают записи на счетах:

Д-т 20 (получателя) - К-т 20 (отпуск) - на положительную или отрицательную сумму разниц.

На основании итоговых данных по расчету на корректировку фактической себестоимости материалов, списанных на производство (табл. 2), в конце месяца должны быть сделаны записи в синтетическом и аналитическом учете:

Д-т 23 "Производство"

К-т 20 "Производственные запасы" - 128,35

и

Д-т 91 "Общепроизводственные расходы"

К-т 20 "Производственные запасы" - 10,30.

Итого 118,05.

Если же, кроме расходов на производство, было также другое выбытие запасов (реализация, списание естественной убыли и т. п.), то корректировка фактической себестоимости материалов, списанных по фактической себестоимости на начало месяца, осуществляется соответствующими записями на счетах:

Д-т 943 "Себестоимость реализованных производственных запасов";

К-т 20 "Производственные запасы" - при реализации запасов покупателям;

Д-т 949 "Прочие расходы производственной деятельности";

К-т 20 "Производственные запасы" - при списании материалов в пределах норм естественной убыли;

Д-т 947 "Недостачи и потери от порчи ценностей";

К-т 20 "Производственные запасы" - при списании боя, лома и порчи материалов, потери от которых списываются на затраты предприятия;

Д-т 92 "Административные расходы";

К-т 20 "Производственные запасы" - при расходах материалов на общехозяйственные нужды.

В аналитическом учете материалов или в материальном отчете материально ответственного лица должны быть сделаны соответствующие записи на уменьшение или на увеличение фактической себестоимости материалов, затраченных на производство продукции (работ, услуг), по итоговым данным, указанным в гр. 11 расчета на корректировку фактической себестоимости материалов.

Второй вариант учета по определению фактической себестоимости материалов аналогичен первому варианту. Применяется при наличии значительного количества видов материалов. С целью обеспечения равномерной и своевременной обработки бухгалтерских документов материально ответственные лица составляют отчеты о наличии и движении материалов 2-4 раза в месяц. Материалы учитывают по фактической себестоимости, включая транспортно-заготовительные расходы.

Таблица 2 ![]()

РАСЧЕТ

на корректировку фактической себестоимости материалов, списанных на

производство по фактической себестоимости на начало месяца

Таблица 2

РАСЧЕТ

на корректировку фактической себестоимости материалов, списанных на

производство по фактической себестоимости на начало месяца за _____________20_

г.

|

№ п/п |

Название материала |

Ед. изм. |

Фактическая себе- |

Изме- |

Корректировка себестоимости материалов, списанных на: |

Сумма раз- |

||||||

|

на начало месяца |

на конец месяца |

основное производ- |

обще- |

другое |

||||||||

|

колво |

разница |

колво |

раз- |

кол-во |

разница |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. |

Материал "А" |

кг |

8,45 |

8,37 |

-0,08 |

215 |

-17,20 |

18 |

-1,44 |

- |

- |

-18,64 |

|

2. |

Материал "Б" |

м |

48,16 |

48,28 |

+0,12 |

382 |

+45,84 |

- |

- |

- |

- |

+45,84 |

|

и т. д. другие материалы |

|

|

|

|

|

-156,99 |

|

+11,74 |

- |

- |

-145,25 |

|

|

Итого |

х |

Х |

х |

х |

х |

-128,35 |

Х |

+10,30 |

х |

|

-118,05 |

|

Гл. бухгалтер ________________

Третий вариант

Если транспортно-заготовительные расходы выделены на отдельный аналитический счет, то материально ответственные лица оприходуют материалы в отчете о наличии и движении материалов по договорным покупным ценам без транспортно-заготовительных расходов, а транспортно-заготовительные расходы, включенные в товарные документы поставщиков, и начисленные и выплаченные прочие расходы относят на отдельный аналитический счет дополнительными записями (Д-т 20 - К-т 63 и других счетов).

Согласно расчету на основании среднего процента транспортно-заготовительных расходов к договорной покупной стоимости производственных запасов должны ежемесячно списываться транспортно-заготовительные расходы, относящиеся к производственным запасам, затраченным на производство продукции (работ, услуг), на увеличение покупной договорной стоимости данных запасов для определения их фактической себестоимости (первоначальной стоимости), а также по другим направлениям использования производственных запасов, включая их реализацию.

На предприятиях, учитывающих производственные запасы по покупным ценам, фактическая себестоимость использованных запасов определяется как сумма стоимости использованных запасов по учетным покупным ценам и расходов на покупку, доставку и доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях, относящихся к ним согласно расчету на основании среднего процента данных расходов.

Порядок определения среднего процента транспортно-заготовительных расходов, суммы транспортно-заготовительных расходов, относящихся к запасам, использованным на производственные нужды и к другому их выбытию, а также суммы транспортно-заготовительных расходов, приходящейся на остаток производственных запасов на конец отчетного месяца, приведен выше.

На основании расчета на списание и распределение транспортно-заготовительных расходов за отчетный месяц должна быть сделана контировка:

Д-т 23 "Производство", соответствующие субсчета и аналитические счета, и других счетов;

К-т 20 "Производственные запасы", аналитический счет или счета "Транспортно-заготовительные расходы".

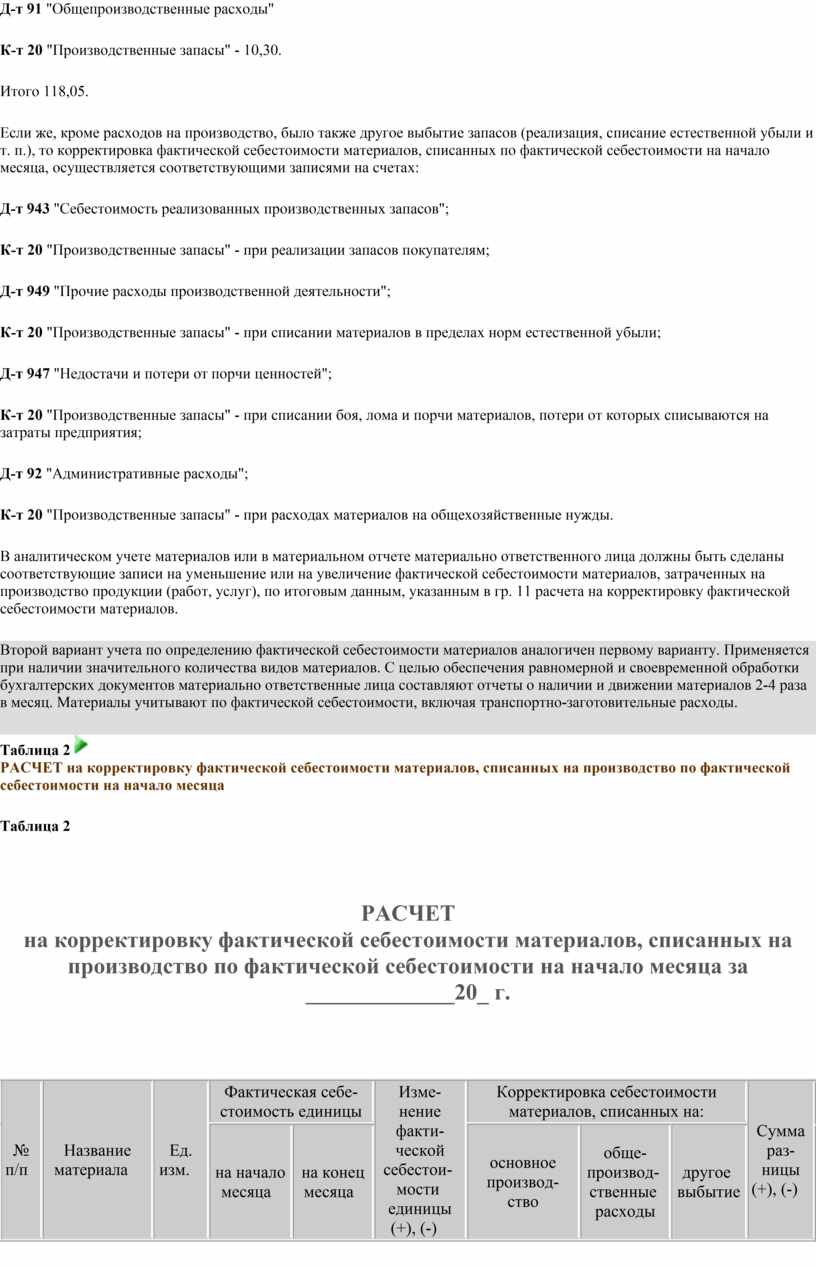

Материалы, затраченные за месяц на производство продукции (работ, услуг), включая расходы на общепроизводственные нужды, списывают по отчетам материально ответственных лиц по договорным покупным ценам (Д-т 23, Д-т 91 и другие - К-т 20). Для отражения в учете фактической себестоимости израсходованных материалов (первоначальной их стоимости) отдельно списывают на увеличение покупной стоимости материалов относящиеся к ним транспортно-заготовительные расходы. Для этого в конце месяца итогом операций за месяц составляют расчет суммы транспортно-заготовительных расходов на материалы, затраченные на производство продукции (работ, услуг, табл. 3.1).

Д-т 23 - К-т 20 - 7089

Д-т 91 - К-т 20 - 779

Итого - 7868.

Расчет транспортно-заготовительных расходов, относящихся к материалам, израсходованным на производственные нужды, составляется для списания на основное производство и общепроизводственные расходы транспортно-заготовительных расходов пропорционально к договорной покупной стоимости материалов, затраченных на производственные нужды. Расчет составляют на основании данных аналитического учета транспортно-заготовительных расходов и обобщенных данных аналитического учета материалов.

По итоговым данным расчета (графы 10, 11, 12) составляют бухгалтерскую проводку на списание транспортно-заготовительных расходов:

Д-т 23 "Производство", Д-т 91 "Общепроизводственные расходы" и др.;

К-т 20 "Производственные запасы" - на списание суммы транспортно-заготовительных расходов.

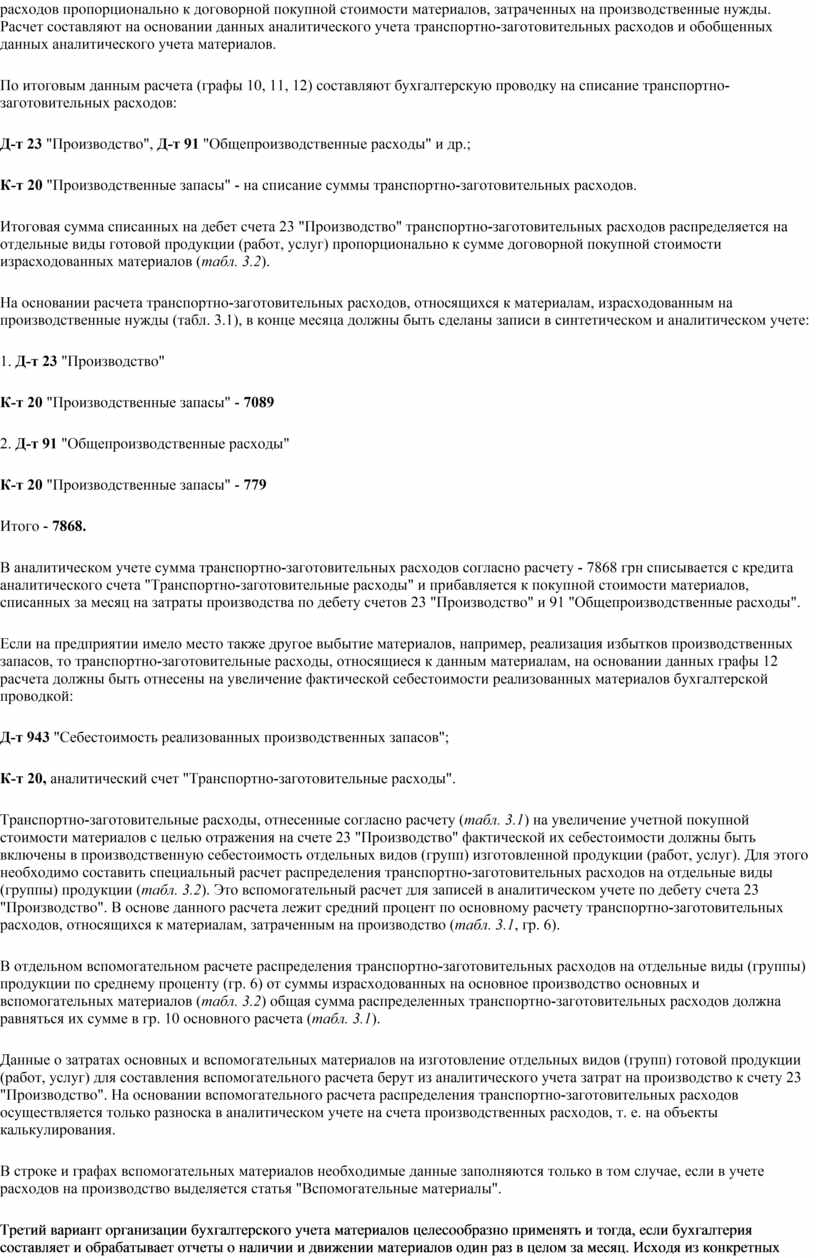

Итоговая сумма списанных на дебет счета 23 "Производство" транспортно-заготовительных расходов распределяется на отдельные виды готовой продукции (работ, услуг) пропорционально к сумме договорной покупной стоимости израсходованных материалов (табл. 3.2).

На основании расчета транспортно-заготовительных расходов, относящихся к материалам, израсходованным на производственные нужды (табл. 3.1), в конце месяца должны быть сделаны записи в синтетическом и аналитическом учете:

1. Д-т 23 "Производство"

К-т 20 "Производственные запасы" - 7089

2. Д-т 91 "Общепроизводственные расходы"

К-т 20 "Производственные запасы" - 779

Итого - 7868.

В аналитическом учете сумма транспортно-заготовительных расходов согласно расчету - 7868 грн списывается с кредита аналитического счета "Транспортно-заготовительные расходы" и прибавляется к покупной стоимости материалов, списанных за месяц на затраты производства по дебету счетов 23 "Производство" и 91 "Общепроизводственные расходы".

Если на предприятии имело место также другое выбытие материалов, например, реализация избытков производственных запасов, то транспортно-заготовительные расходы, относящиеся к данным материалам, на основании данных графы 12 расчета должны быть отнесены на увеличение фактической себестоимости реализованных материалов бухгалтерской проводкой:

Д-т 943 "Себестоимость реализованных производственных запасов";

К-т 20, аналитический счет "Транспортно-заготовительные расходы".

Транспортно-заготовительные расходы, отнесенные согласно расчету (табл. 3.1) на увеличение учетной покупной стоимости материалов с целью отражения на счете 23 "Производство" фактической их себестоимости должны быть включены в производственную себестоимость отдельных видов (групп) изготовленной продукции (работ, услуг). Для этого необходимо составить специальный расчет распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции (табл. 3.2). Это вспомогательный расчет для записей в аналитическом учете по дебету счета 23 "Производство". В основе данного расчета лежит средний процент по основному расчету транспортно-заготовительных расходов, относящихся к материалам, затраченным на производство (табл. 3.1, гр. 6).

В отдельном вспомогательном расчете распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции по среднему проценту (гр. 6) от суммы израсходованных на основное производство основных и вспомогательных материалов (табл. 3.2) общая сумма распределенных транспортно-заготовительных расходов должна равняться их сумме в гр. 10 основного расчета (табл. 3.1).

Данные о затратах основных и вспомогательных материалов на изготовление отдельных видов (групп) готовой продукции (работ, услуг) для составления вспомогательного расчета берут из аналитического учета затрат на производство к счету 23 "Производство". На основании вспомогательного расчета распределения транспортно-заготовительных расходов осуществляется только разноска в аналитическом учете на счета производственных расходов, т. е. на объекты калькулирования.

В строке и графах вспомогательных материалов необходимые данные заполняются только в том случае, если в учете расходов на производство выделяется статья "Вспомогательные материалы".

Третий вариант организации бухгалтерского учета материалов целесообразно применять и тогда, если бухгалтерия составляет и обрабатывает отчеты о наличии и движении материалов один раз в целом за месяц. Исходя из конкретных условий работы главный бухгалтер (бухгалтер) предприятия самостоятельно решает, какой из вариантов организации бухгалтерского учета производственных запасов целесообразно применять.

Наиболее целесообразным и рациональным, по мнению автора, является применение учетных договорных покупных цен на материалы с учетом транспортно-заготовительных расходов, входящих в первоначальную стоимость материалов, на отдельном аналитическом счете или на счетах к отдельным субсчетам счета 20 "Производственные запасы" и списанием и распределением данных расходов на объекты калькуляции согласно расчету на основании среднего процента транспортно-заготовительных расходов.

Материалы, израсходованные за месяц на производство продукции (работ, услуг), включая расходы на общепроизводственные нужды, списывают по отчетам материально ответственных лиц по учетным покупным ценам (Д-т 23, Д-т 91 и др. - К-т 20). Для отражения в учете фактической себестоимости израсходованных материалов (первоначальной их стоимости) отдельно списывают на увеличение покупной стоимости материалов относящиеся к ним транспортно-заготовительные расходы. Для этого в конце месяца по итогу операций за месяц составляют расчет суммы транспортно-заготовительных расходов на материалы, израсходованные на производство продукции (работ, услуг).

Расчет транспортно-заготовительных расходов, относящихся к материалам, затраченным на производственные нужды, составляется для списания на основное производство и общепроизводственные затраты транспортно-заготовительных расходов пропорционально к договорной покупной стоимости материалов, израсходованных на производственные нужды. Расчет составляют на основании данных аналитического учета транспортно-заготовительных расходов и обобщенных данных аналитического учета материалов.

По итоговым данным расчета составляют бухгалтерскую проводку на списание транспортно-заготовительных расходов:

Д-т 23 "Производство", Д-т 91 "Общепроизводственные расходы" и др.;

К-т 20 "Производственные запасы" - на списание суммы транспортно-заготовительных расходов.

Итоговая сумма списанных на дебет счета 23 "Производство" транспортно-заготовительных расходов распределяется на отдельные виды готовой продукции (работ, услуг) пропорционально сумме договорной покупной стоимости израсходованных материалов.

В аналитическом учете сумма транспортно-заготовительных расходов по расчету списывается с кредита аналитического счета "Транспортно-заготовительные расходы" и прибавляется к покупной стоимости материалов, списанных за месяц на затраты производства по дебету счетов 23 "Производство" и 91 "Общепроизводственные расходы".

Если на предприятии имело место также другое выбытие материалов, например реализация избытков производственных запасов, то транспортно-заготовительные расходы, относящиеся к данным материалам, на основании данных расчета должны быть отнесены на увеличение фактической себестоимости реализованных материалов бухгалтерской проводкой:

Д-т 943 "Себестоимость реализованных производственных запасов";

К-т 20, аналитический счет "Транспортно-заготовительные расходы".

Транспортно-заготовительные расходы, отнесенные согласно расчету на увеличение учетной покупной стоимости материалов с целью отражения на счете 23 "Производство" фактической их себестоимости, должны быть включены в производственную себестоимость отдельных видов (групп) изготовленной продукции (работ, услуг). Для этого следует составить специальный расчет распределения транспортно-заготовительных расходов на отдельные виды (группы) продукции. Это вспомогательный расчет для записей в аналитическом учете по дебету счета 23 "Производство". В основе этого расчета лежит средний процент по основному расчету транспортно-заготовительных расходов, относящихся к материалам, израсходованным на производство.

Предприятия могут применять также другие методы оценки производственных запасов при отпуске их на производство, предусмотренные П(С)БУ 9 "Запасы" (методы ФИФО, ЛИФО, нормативных затрат), но способы их применения Инструкция не раскрывает.

Третий вариант применяют при наличии значительного количества видов (групп) материалов, когда существуют трудности с отнесением в течение отчетного месяца транспортно-заготовительных расходов для включения их в себестоимость отдельных видов (групп) материалов. Материалы учитывают и списывают на производство по договорной покупной стоимости, а транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к счету 20 "Производственные запасы". В случае необходимости транспортно-заготовительные расходы учитывают на отдельных аналитических счетах к каждому из субсчетов, выделенных на счете 20 "Производственные запасы".

Таблица

3.1![]()

Расчет

транспортно-заготовительных расходов, относящихся к материалам, затраченным на

производственные нужды за _____________________20_ г.

|

№ п/п |

Содер- |

Сальдо на начало месяца |

Поступи-ло за месяц |

Итого (гр. 3 + гр. 4) |

Ср. процент трансп.-загот. расхо- |

Израсхо- |

Транспортно- |

||||

|

на ос- новное произ- |

на обще- |

на дру-гое вы-бытие |

на основ- ное произ- |

на обще производ- |

на дру-гое вы-бытие |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1. |

Материалы |

142770 |

105574 |

248344 |

х |

110315 |

12130 |

- |

х |

Х |

х |

|

2. |

Трансп.-заготов. расходы |

8566 |

7392 |

15958 |

6,426 |

х |

х |

х |

7089 |

779 |

- |

Гл. бухгалтер ________________________

Таблица 3.2

Распределение транспортно-заготовительных расходов на отдельные наименования (группы) продукции (работ, услуг)

|

Содержание |

Название продукции и стоимость израсходованных материалов: |

Вместе транс- |

|||

|

Изделие "А" |

Изделие "Б" |

Изделие "В" |

и т. д. другие изделия |

||

|

основных 18128 грн вспомо- |

основных 12327 грн вспомо- |

основных 25315 грн вспомо- |

основных 42925 грн вспомо- |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Средний процент расходов |

6,426 |

6,426 |

6,426 |

6,426 |

Х |

|

Сумма расходов: на основные материалы |

1165 |

792 |

1627 |

2758 |

6342 |

|

на вспомогательные материалы |

111 |

98 |

168 |

370 |

747 |

|

Итого |

1276 |

890 |

1795 |

3128 |

7089 |

Гл. бухгалтер ______________

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.