Поделиться

Ведение учета остатков хранящихся на складе строительных и вспомогательных материалов

Подготовила: преподаватель Гнездилова Т.В.

Что такое складской учет

На данном уроке будет детально рассмотрена организация складского учёта на предприятиях.

Каковы общие принципы учёта материалов?

Как операции оформляются документально?

Как происходит учёт и контроль за движением материалов?

Общие принципы учёта материалов

Складской учёт является важной частью любой

организации, так как оказывает влияние на ход

производственных и хозяйственных процессов.

Грамотная организация складского хозяйства — половина

успеха деятельности предприятия.

Рассмотрим основные задачи складского учёта:

правильное и своевременное документирование операций по движению ТМЦ;

контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

систематический контроль за использованием ТМЦ в производстве;

своевременное выявление неликвидных материалов для их последующей реализации.

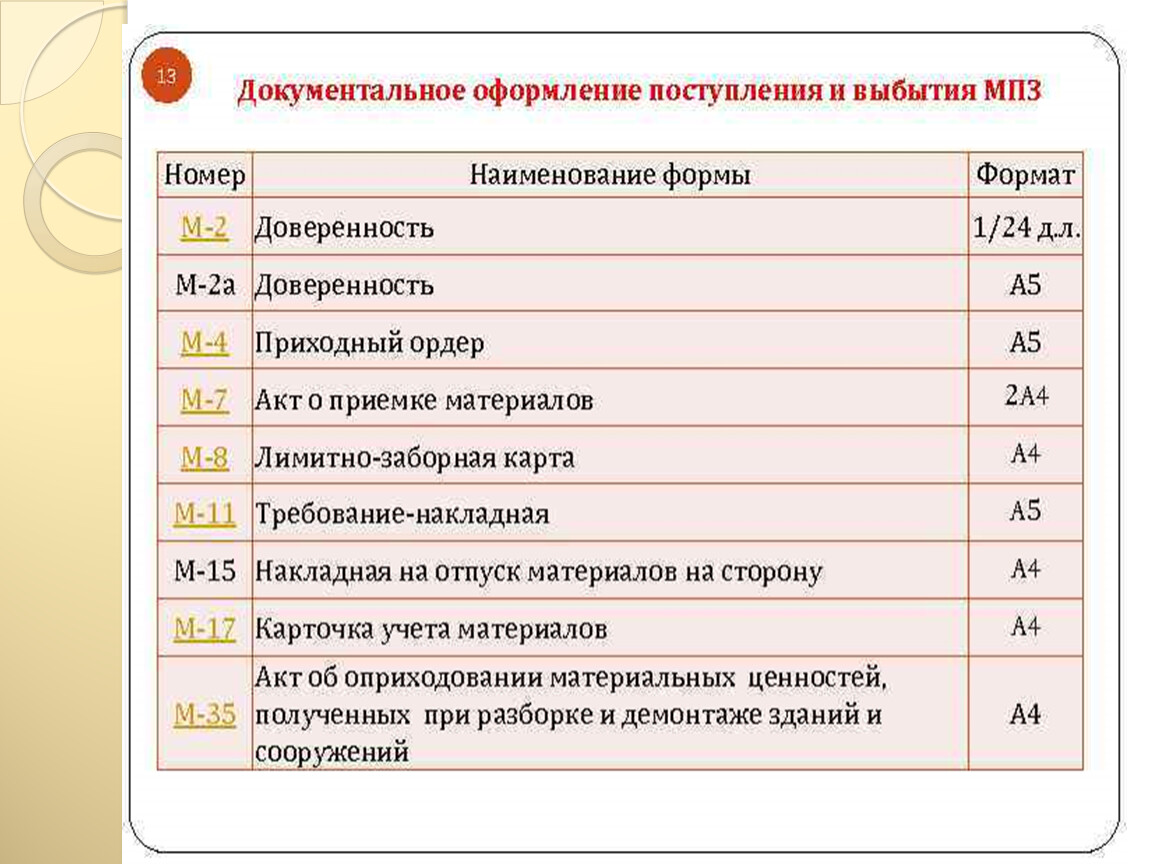

Документация

Для правильной организации складского учёта

необходимо, помимо должностных инструкций

материально ответственных лиц, разработать и

утвердить в составе учётной политики или иных

Локальных нормативных актов предприятия

Следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

Документация

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

должностных лиц, санкционирующих данную операцию;

форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

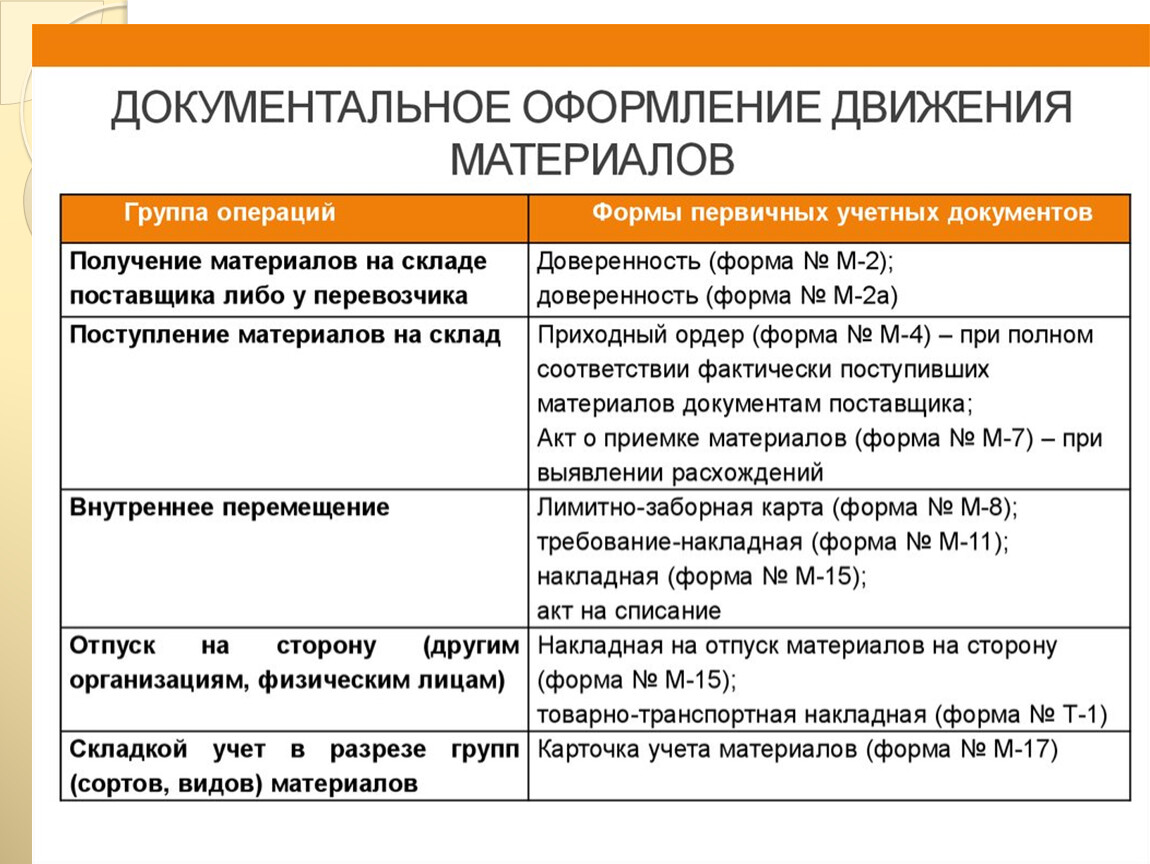

Оформление операций по поступлению материалов

Накладные (акты, УПД, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

зарегистрировать документы в журнале учёта поступающих грузов (форма № MX-4);

проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

акцептовать расчётные документы поставщика или мотивированно отказаться от акцепта;

передать уполномоченному лицу распоряжение на получение груза;

передать документы в финансовый отдел или бухгалтерию.

Оформление отпуска материалов в производство

Следует различать отпуск сырья (материалов) в производство и перемещение ТМЦ между разными структурными подразделениями предприятия.

Под отпуском в производство понимается отпуск материальных ценностей непосредственно для изготовления продукции, а на стройках — для выполнения СМР.

Отпуск указанных ценностей в кладовые цехов, участков, а также на площадки строительства следует рассматривать не как отпуск на производство, а как перемещение материальных ценностей.

Оформление операций по перемещению материалов

Перемещение запасов между структурными подразделениями предприятия оформляется накладными на внутреннее перемещение материалов форма ТОРГ-13.

При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности.

Оформление операций по отпуску материалов на сторону

Отпуск запасов на сторону должен оформляться коммерческими (сбытовыми) службами предприятия на основании договоров с покупателями путём выписки накладной на отпуск материалов на сторону (форма М-15).

При отправке грузов покупателям автотранспортом вместо накладной на отпуск материалов оформляются перевозочные документы. Комплектность и формы, которых регулируются договором перевозки груза.

Например, товарно-транспортная накладная (форма 1-Т), поручение экспедитору, экспедиторская расписка, складская расписка (Приложение № 1-3 к Порядку оформления и формы экспедиторских документов (утв. Приказом Минтранса РФ от 11.02.2008 № 23)).

Учёт материалов и контроль за их движением на складах (в кладовых)

На складах и в кладовых предприятия (стройки) и цехов (участков) организуется аналитический учёт.

В соответствии с требованиями п. 3 ПБУ 5/01 «Учёт материально-производственных запасов» единица бухгалтерского учёта материально производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также

надлежащий контроль за их наличием и

движением.

Складской учёт осуществляется на карточках складского учёта материалов по типовой междуведомственной форме № М-17.

На каждый номенклатурный номер (единицу учёта) ТМЦ должна открываться отдельная карточка.

Карточки открываются бухгалтерией и передаются материально-ответственным лицам под расписку в реестре.

В полученных карточках складского учёта кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.).

К месту хранения прикрепляется материальный ярлык.

2. Практические ситуации

Материалы могут поступать в организацию в качестве вклада в уставный капитал организации, в результате их приобретения за плату у изготовителей и торговых организаций, в результате изготовления самой организацией, в результате безвозмездного поступления, в результате обмена на другое имущество.

Поступление материалов от учредителей в качестве вклада в уставный капитал

Фактическая себестоимость материалов, полученных от учредителей в качестве вклада в уставный капитал организации, определяется по согласованию между учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

В случае, если организация несет при этом затраты по доставке материалов (ТЗР), то они включаются в фактическую себестоимость материалов.

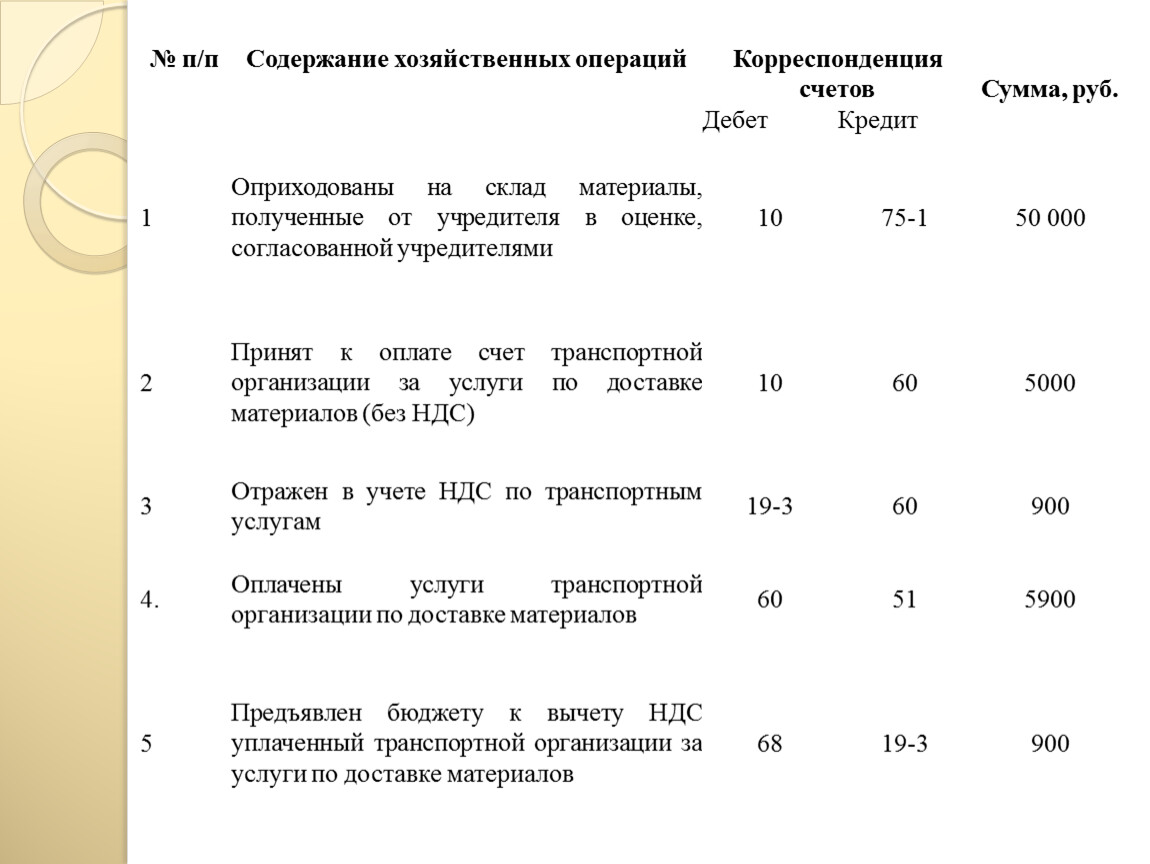

Ситуация 1

Организация получила от учредителя в счет вклада в уставный капитал материалы, которые оценены учредителями в 50 000 руб.

За доставку материалов организация согласно счету транспортной организации заплатила 5900 руб., в том числе НДС – 900 руб.

Согласно учетной политике организация ведет учет материалов на счете 10 «Материалы» в оценке по фактической себестоимости.

Задание. Составить журнал регистрации операций, указав корреспонденцию счетов.

Решение.

Журнал регистрации операций составляется по следующей форме.

№ п/п | Содержание хозяйственных операций | Корреспонденция счетов |

| |

Дебет | Кредит | |||

1 | Оприходованы на склад материалы, полученные от учредителя в оценке, согласованной учредителями | 10 | 75-1 | 50 000 |

2 | Принят к оплате счет транспортной организации за услуги по доставке материалов (без НДС) | 60 | 5000 | |

3 | Отражен в учете НДС по транспортным услугам | 19-3 | 900 | |

4. | Оплачены услуги транспортной организации по доставке материалов | 60 | 51 | 5900 |

5 | Предъявлен бюджету к вычету НДС уплаченный транспортной организации за услуги по доставке материалов | 68 | 19-3 | 900 |

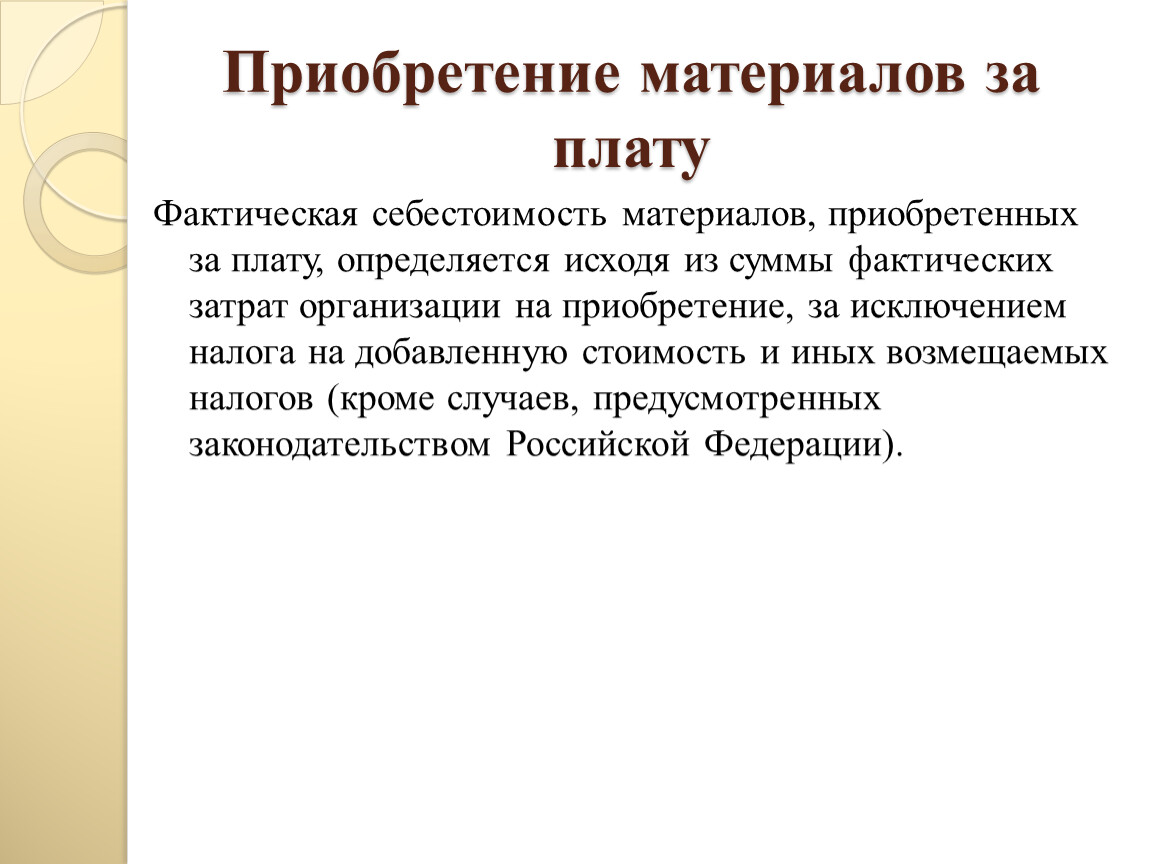

Приобретение материалов за плату

Фактическая себестоимость материалов, приобретенных за плату, определяется исходя из суммы фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

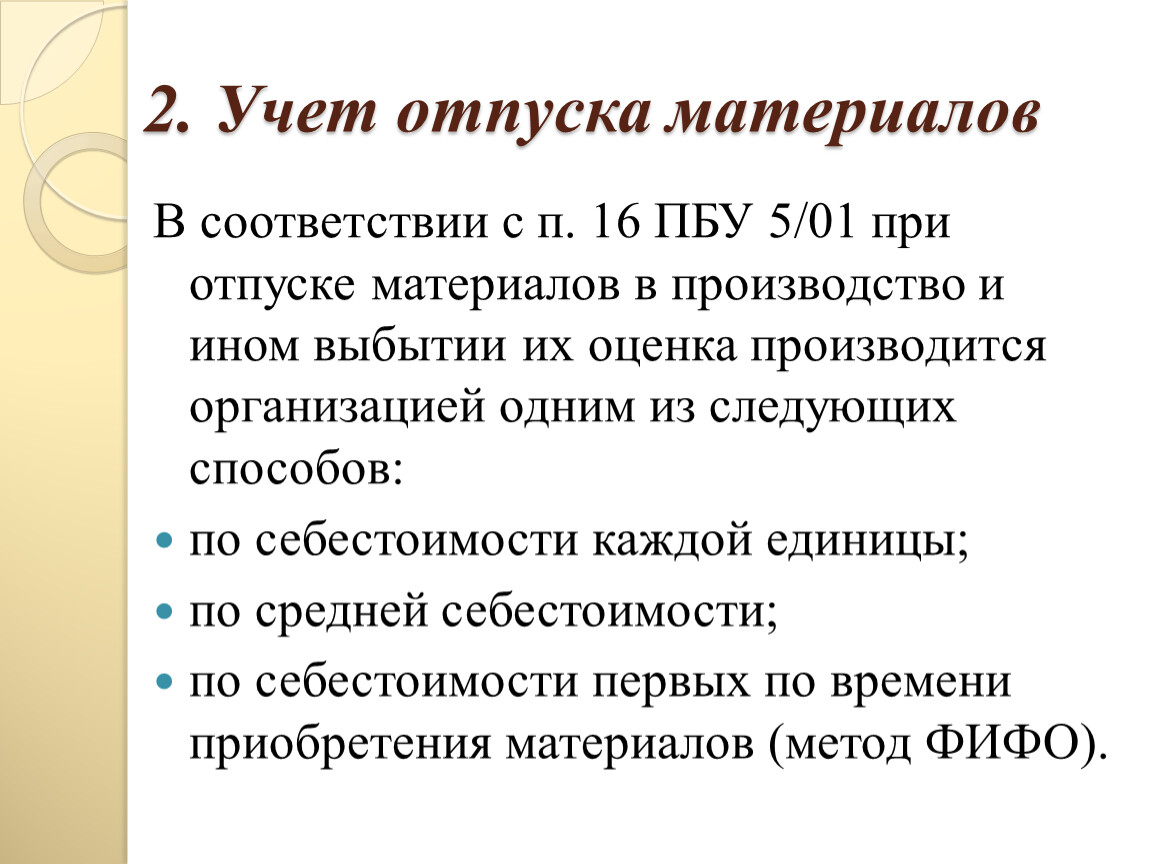

2. Учет отпуска материалов

В соответствии с п. 16 ПБУ 5/01 при отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материалов (метод ФИФО).

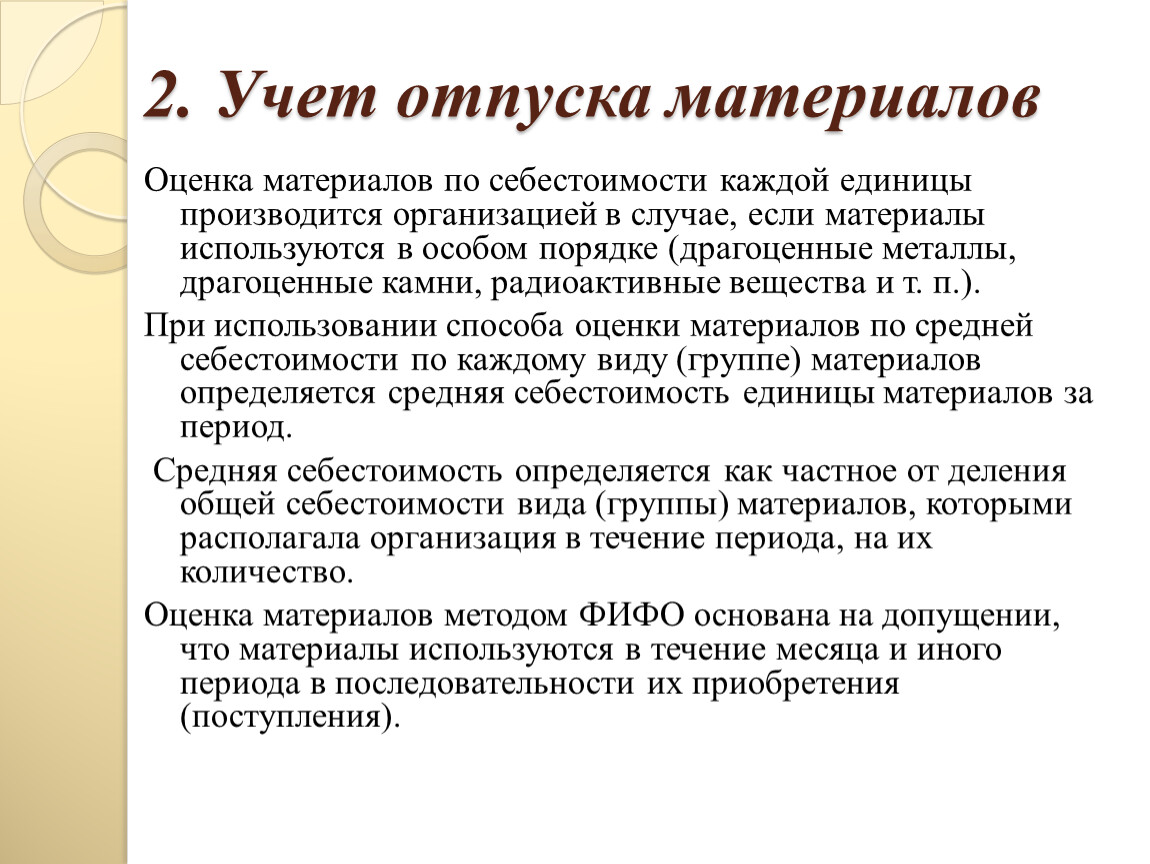

2. Учет отпуска материалов

Оценка материалов по себестоимости каждой единицы производится организацией в случае, если материалы используются в особом порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т. п.).

При использовании способа оценки материалов по средней себестоимости по каждому виду (группе) материалов определяется средняя себестоимость единицы материалов за период.

Средняя себестоимость определяется как частное от деления общей себестоимости вида (группы) материалов, которыми располагала организация в течение периода, на их количество.

Оценка материалов методом ФИФО основана на допущении, что материалы используются в течение месяца и иного периода в последовательности их приобретения (поступления).

Ситуация 1

На основании исходных данных определить стоимость израсходованных за месяц материалов и материалов, оставшихся в остатке на конец месяца, методом средней себестоимости.

Исходные данные о движении материалов за месяц.

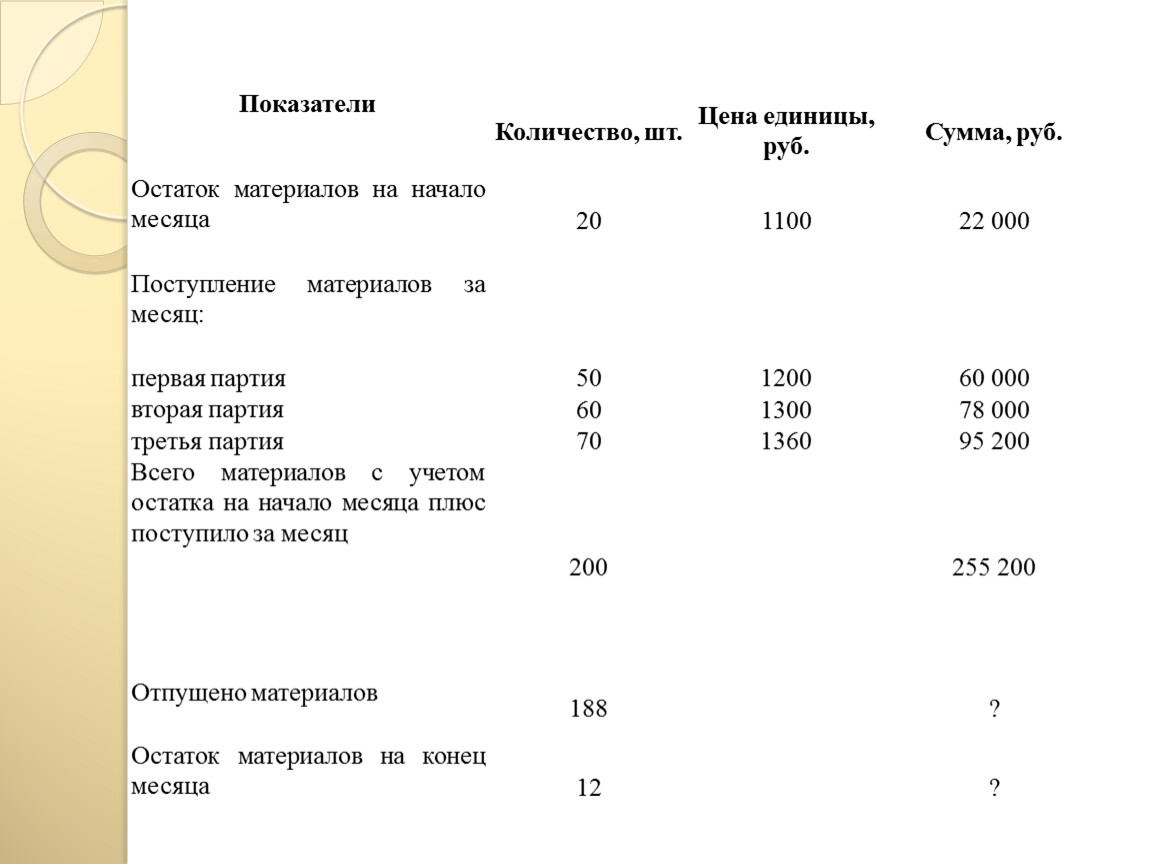

Показатели | Количество, шт. | Цена единицы, руб. | Сумма, руб. |

Остаток материалов на начало месяца | 20 | 1100 | 22 000 |

Поступление материалов за месяц: |

| ||

первая партия | 50 | 1200 | 60 000 |

вторая партия | 60 | 1300 | 78 000 |

третья партия | 70 | 1360 | 95 200 |

Всего материалов с учетом остатка на начало месяца плюс поступило за месяц | 200 |

| 255 200 |

Отпущено материалов | 188 | ? | |

Остаток материалов на конец месяца | 12 | ||

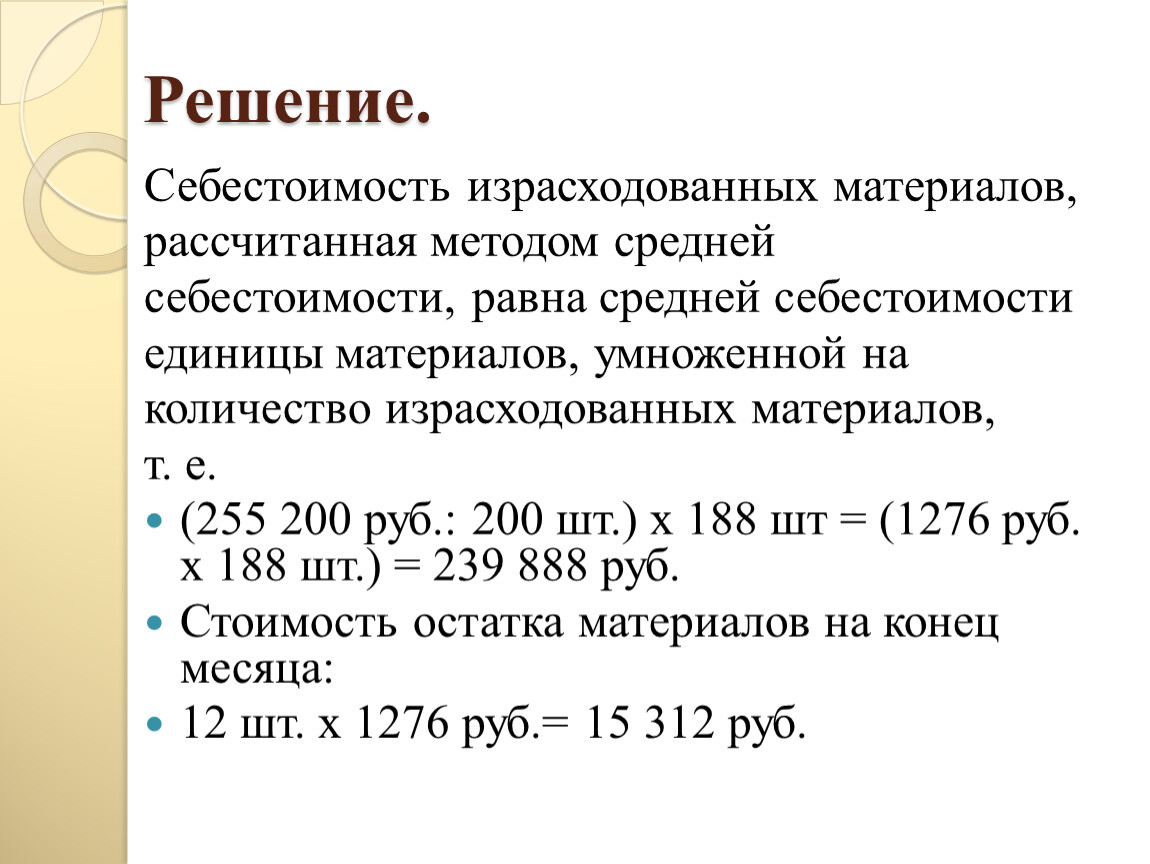

Решение.

Себестоимость израсходованных материалов,

рассчитанная методом средней

себестоимости, равна средней себестоимости

единицы материалов, умноженной на

количество израсходованных материалов,

т. е.

(255 200 руб.: 200 шт.) x 188 шт = (1276 руб. х 188 шт.) = 239 888 руб.

Стоимость остатка материалов на конец месяца:

12 шт. x 1276 руб.= 15 312 руб.

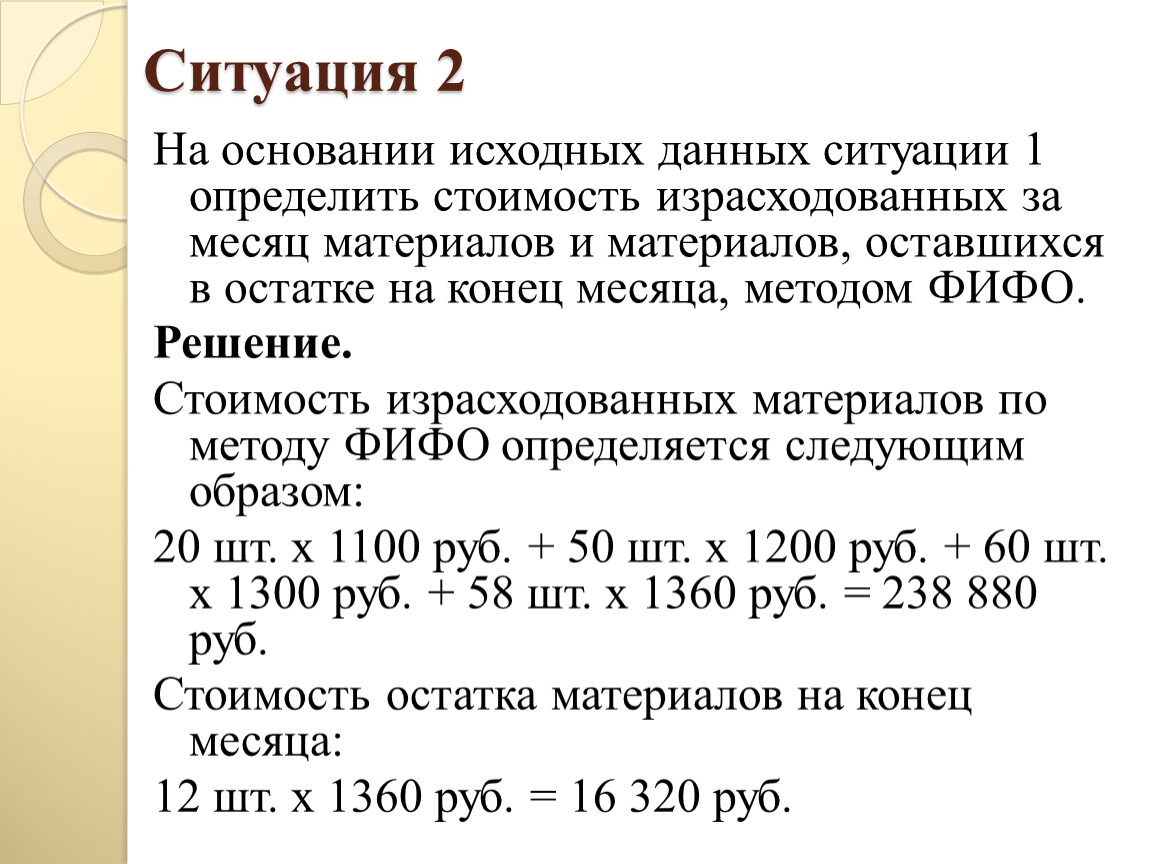

Ситуация 2

На основании исходных данных ситуации 1 определить стоимость израсходованных за месяц материалов и материалов, оставшихся в остатке на конец месяца, методом ФИФО.

Решение.

Стоимость израсходованных материалов по методу ФИФО определяется следующим образом:

20 шт. х 1100 руб. + 50 шт. х 1200 руб. + 60 шт. х 1300 руб. + 58 шт. х 1360 руб. = 238 880 руб.

Стоимость остатка материалов на конец месяца:

12 шт. х 1360 руб. = 16 320 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.