Поделиться

Види аудиторських висновків

Проаналізувавши господарсько-фінансові документи і відповідні їм події, аудитор складає безумовно-позитивний висновок у разі, якщо, на його думку, дотримано таких умов:

· аудитор отримав на підприємстві або поза ним всю інформацію й пояснення, потрібні для цілей аудиторської перевірки;

· наявна інформація є достатньою для відображення реального стану підприємства, що перевіряється;

· наявні адекватні дані з усіх питань, суттєвих з погляду достовірнос- ті та повноти змісту інформації;

· фінансову документацію складено згідно з прийнятою на підприєм- стві системою бухгалтерського обліку за встановленою формою, яка відповідає законодавчим і нормативним вимогам;

· у фінансовій звітності використано достовірні облікові дані, які не мають протиріч.

Позитивний аудиторський висновок повинен містити такі формулювання: "достовірно відображає", "відповідає вимогам", "належним чином", "дає досто- вірне уявлення" тощо.

Аудитор не має права висловити безумовно-позитивну думку, якщо є будь-яка з наведених нижче обставин, вплив яких на фінансові звіти, на думку аудитора, є або може бути суттєвим:

а) обмеження обсягу роботи аудитора, що може призвести до вислов-

лення умовно-позитивної думки або до відмови від висловлення думки;

б) незгода з управлінським персоналом щодо прийнятності обраної облікової політики, методу її застосування або відповідності розкриття інфор- мації у фінансовому звіті, що може призвести до висловлення умовно- позитивної думки або негативної думки.

Умовно-позитивну думку слід висловити тоді, коли аудитор дійде висно- вку про неможливість висловлення безумовно-позитивної думки, але вплив будь-якої незгоди з управлінським персоналом чи обмеження обсягу не насті- льки суттєві та всеохоплюючі, щоб висловити негативну думку або відмовитися від висловлення думки. Умовно-позитивну думку слід висловлювати так: "за винятком" впливу питання, якого стосується модифікація.

Фундаментальна (суттєва і всеохоплююча) незгода або ж непевність може бути причиною для надання негативного висновку. Непевність або незгода стають визначальними у тому разі, коли вплив чинників на фінансову інформа- цію, що викликали непевність чи незгоду, є настільки значним, що може суттє- во спотворювати дійсний стан справ на підприємстві, яке перевіряється, в ціло- му або зокрема. Під час складання негативного висновку використовують фор- мулювання: "не відповідає вимогам", "не дає достовірного уявлення", "спотво- рює дійсний стан справ", "суперечить" тощо.

Відмову від висловлення думки слід висловлювати тоді, коли обмеження обсягу настільки суттєве і всеохоплююче, що аудитор не в змозі одержати від- повідні аудиторські докази, а отже, висловити думку щодо фінансових звітів.

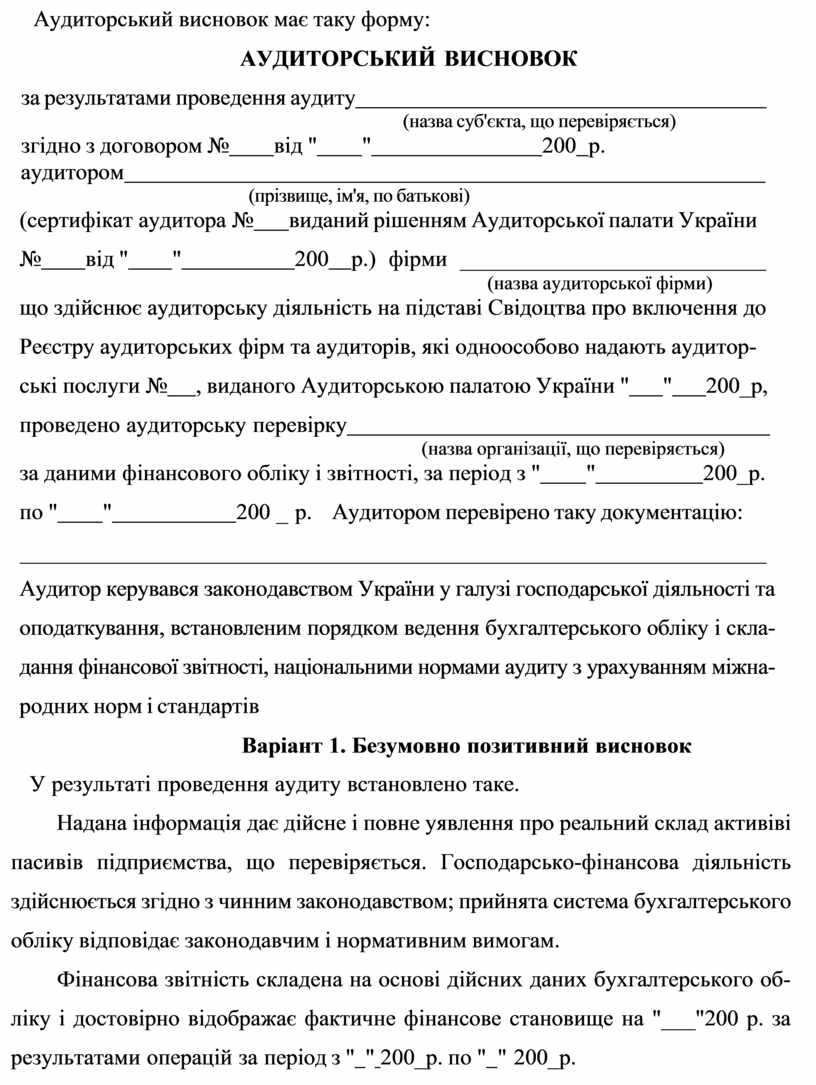

Аудиторський висновок має таку форму:

АУДИТОРСЬКИЙ ВИСНОВОК

за результатами проведення аудиту

(назва суб'єкта, що перевіряється)

згідно з договором № від " " 200 р.

аудитором

(прізвище, ім'я, по батькові)

(сертифікат аудитора № виданий рішенням Аудиторської палати України

№ від " " 200 р.) фірми ___________________________

(назва аудиторської фірми)

що здійснює аудиторську діяльність на підставі Свідоцтва про включення до Реєстру аудиторських фірм та аудиторів, які одноособово надають аудитор- ські послуги № , виданого Аудиторською палатою України " " 200_р,

проведено аудиторську перевірку

(назва організації, що перевіряється)

за даними фінансового обліку і звітності, за період з " " 200_р.

по " " 200 _ р. Аудитором перевірено таку документацію:

Аудитор керувався законодавством України у галузі господарської діяльності та оподаткування, встановленим порядком ведення бухгалтерського обліку і скла- дання фінансової звітності, національними нормами аудиту з урахуванням міжна- родних норм і стандартів

Варіант 1. Безумовно позитивний висновок

У результаті проведення аудиту встановлено таке.

Надана інформація дає дійсне і повне уявлення про реальний склад активів і пасивів підприємства, що перевіряється. Господарсько-фінансова діяльність здійснюється згідно з чинним законодавством; прийнята система бухгалтерського обліку відповідає законодавчим і нормативним вимогам.

Фінансова звітність складена на основі дійсних даних бухгалтерського об- ліку і достовірно відображає фактичне фінансове становище на "___"200 р. за результатами операцій за період з " " 200_р. по " " 200_р.

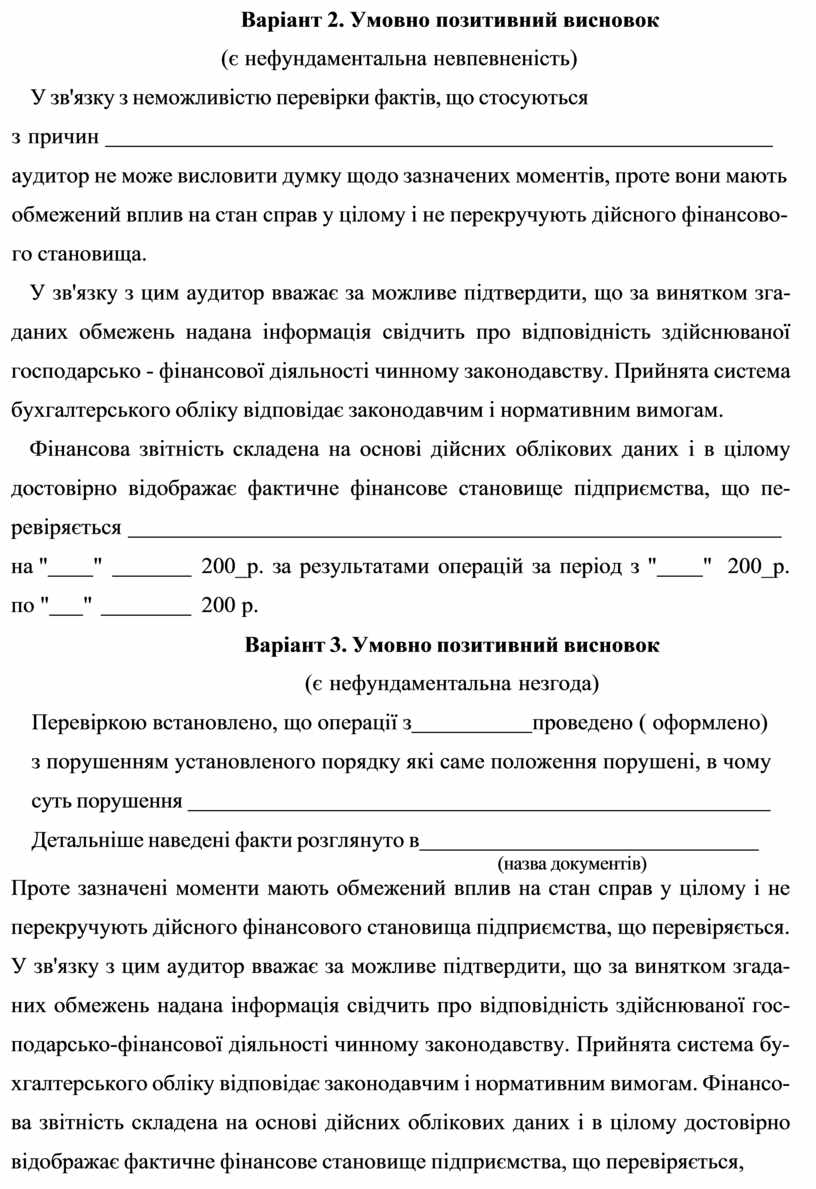

Варіант 2. Умовно позитивний висновок

(є нефундаментальна невпевненість)

У зв'язку з неможливістю перевірки фактів, що стосуються

з причин аудитор не може висловити думку щодо зазначених моментів, проте вони мають обмежений вплив на стан справ у цілому і не перекручують дійсного фінансово- го становища.

У зв'язку з цим аудитор вважає за можливе підтвердити, що за винятком зга- даних обмежень надана інформація свідчить про відповідність здійснюваної господарсько - фінансової діяльності чинному законодавству. Прийнята система бухгалтерського обліку відповідає законодавчим і нормативним вимогам.

Фінансова звітність складена на основі дійсних облікових даних і в цілому достовірно відображає фактичне фінансове становище підприємства, що пе- ревіряється

на " "

по " "

200_р. за результатами операцій за період з " " 200_р.

200 р.

Варіант 3. Умовно позитивний висновок

(є нефундаментальна незгода)

Перевіркою встановлено, що операції з проведено ( оформлено)

з порушенням установленого порядку які саме положення порушені, в чому суть порушення

Детальніше наведені факти розглянуто в

(назва документів)

Проте зазначені моменти мають обмежений вплив на стан справ у цілому і не перекручують дійсного фінансового становища підприємства, що перевіряється. У зв'язку з цим аудитор вважає за можливе підтвердити, що за винятком згада- них обмежень надана інформація свідчить про відповідність здійснюваної гос- подарсько-фінансової діяльності чинному законодавству. Прийнята система бу- хгалтерського обліку відповідає законодавчим і нормативним вимогам. Фінансо- ва звітність складена на основі дійсних облікових даних і в цілому достовірно відображає фактичне фінансове становище підприємства, що перевіряється,

на " _ " 200_р. за результатами операцій за період з " " 200_р. по " " 200_р

Варіант 4. Негативний висновок

У результаті проведення аудиту встановлено, що в перевіреному періоді підприємством допущено такі порушення:

Детальніше наведені факти розглянуто в

(назва документів)

Допущенні порушення суттєво перекручують реальний стан справ в цілому (в основному).

Прийнята система бухгалтерського обліку не відповідає законодавчим і нор- мативним вимогам

(зазначити зміст порушень)

Дані фінансової звітності не відповідають обліковим даним:

(зазначити причини)

Отже, дані бухгалтерського обліку і фінансової звітності не дають достові- рного уявлення про дійсне фінансове становище підприємства, що перевіряєть- ся на " " 200 р.

Варіант 5. Відмова від надання висновку

У зв'язку з неможливістю перевірити факти, які стосуються

з причин ______________________________________________________

(зазначити причини)

аудитор не може висловити думку щодо зазначених моментів.

Перелічені моменти суттєво впливають на дійсний стан справ в цілому (

в основному ).

У зв'язку з відсутністю достатніх аудиторських свідчень аудитор не може видати об'єктивний аудиторський висновок.

Складено " " 200_р.

Керівник аудиторської фірми Підпис Аудитор Підпис

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.