Поделиться

Види господарського обліку та їх характеристика

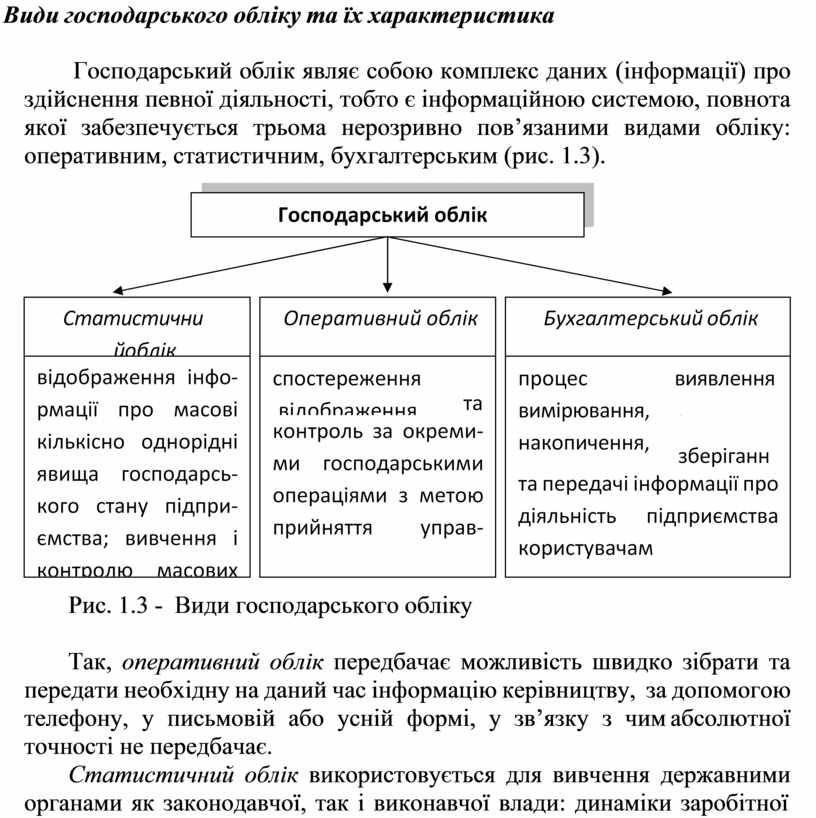

Господарський облік являє собою комплекс даних (інформації) про здійснення певної діяльності, тобто є інформаційною системою, повнота якої забезпечується трьома нерозривно пов’язаними видами обліку: оперативним, статистичним, бухгалтерським (рис. 1.3).

|

Рис. 1.3 - Види господарського обліку

Так, оперативний облік передбачає можливість швидко зібрати та передати необхідну на даний час інформацію керівництву, за допомогою телефону, у письмовій або усній формі, у зв’язку з чим абсолютної точності не передбачає.

Статистичний облік використовується для вивчення державними органами як законодавчої, так і виконавчої влади: динаміки заробітної

плати, продуктивності праці, рентабельності виробництва тощо як в окремих галузях економіки, так і в країні в цілому.

Бухгалтерський облік є основним видом обліку, який застосовує особливі, тільки йому властиві способи опрацювання облікової інформації – рахунки, подвійний запис операцій на рахунках, балансові узагальнення тощо.

![]()

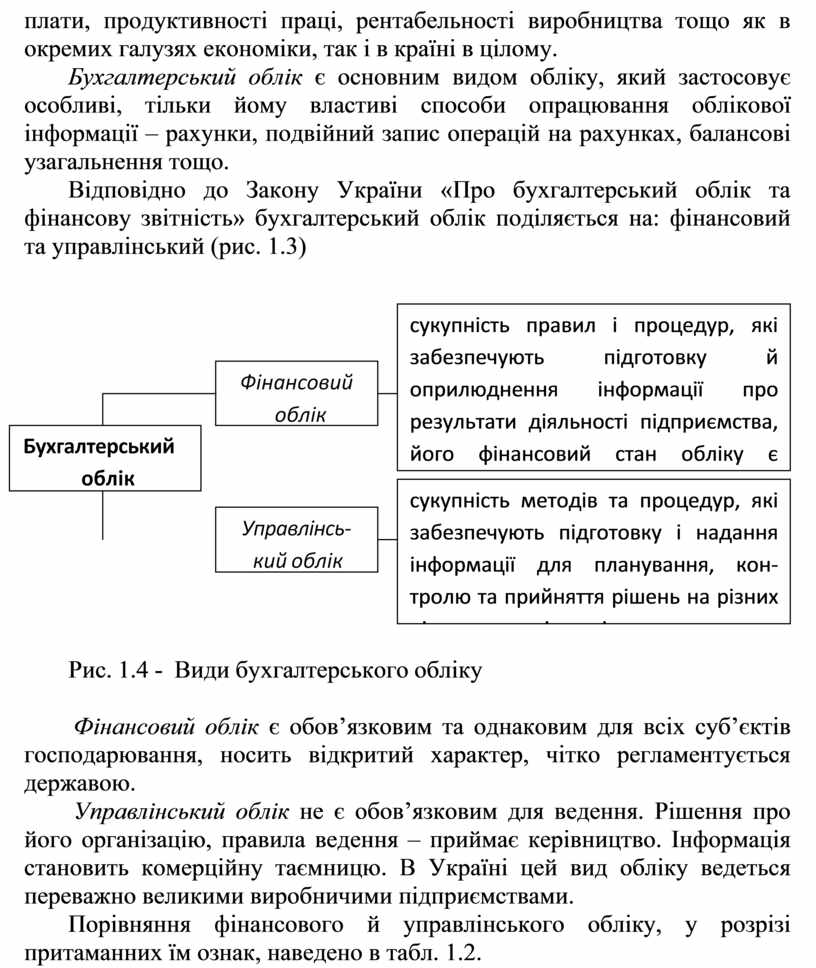

Відповідно до Закону України

«Про бухгалтерський облік та фінансову

звітність» бухгалтерський облік поділяється на: фінансовий та управлінський

(рис. 1.3)

Відповідно до Закону України

«Про бухгалтерський облік та фінансову

звітність» бухгалтерський облік поділяється на: фінансовий та управлінський

(рис. 1.3)

![]()

Рис. 1.4 - Види бухгалтерського обліку

Рис. 1.4 - Види бухгалтерського обліку

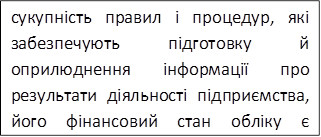

Фінансовий облік є обов’язковим та однаковим для всіх суб’єктів господарювання, носить відкритий характер, чітко регламентується державою.

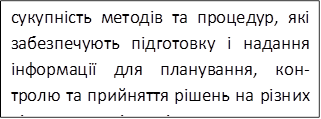

Управлінський облік не є обов’язковим для ведення. Рішення про його організацію, правила ведення – приймає керівництво. Інформація становить комерційну таємницю. В Україні цей вид обліку ведеться переважно великими виробничими підприємствами.

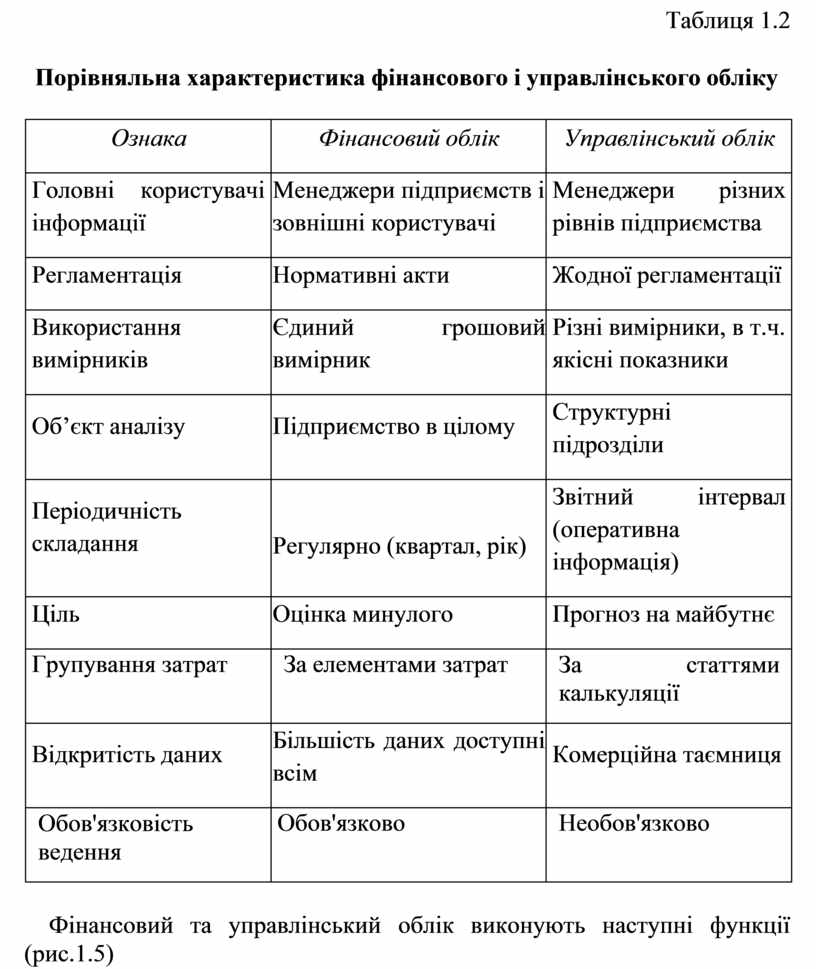

Порівняння фінансового й управлінського обліку, у розрізі притаманних їм ознак, наведено в табл. 1.2.

Таблиця 1.2

Порівняльна характеристика фінансового і управлінського обліку

|

Ознака |

Фінансовий облік |

Управлінський облік |

|

Головні користувачі інформації |

Менеджери підприємств і зовнішні користувачі |

Менеджери різних рівнів підприємства |

|

Регламентація |

Нормативні акти |

Жодної регламентації |

|

Використання вимірників |

Єдиний грошовий вимірник |

Різні вимірники, в т.ч. якісні показники |

|

Об’єкт аналізу |

Підприємство в цілому |

Структурні підрозділи |

|

Періодичність складання |

Регулярно (квартал, рік) |

Звітний інтервал (оперативна інформація) |

|

Ціль |

Оцінка минулого |

Прогноз на майбутнє |

|

Групування затрат |

За елементами затрат |

За статтями калькуляції |

|

Відкритість даних |

Більшість даних доступні всім |

Комерційна таємниця |

|

Обов'язковість ведення |

Обов'язково |

Необов'язково |

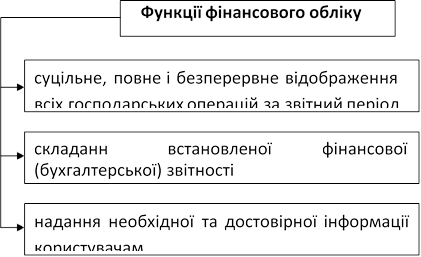

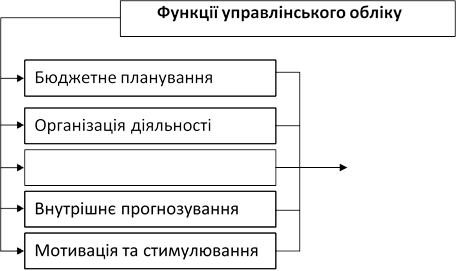

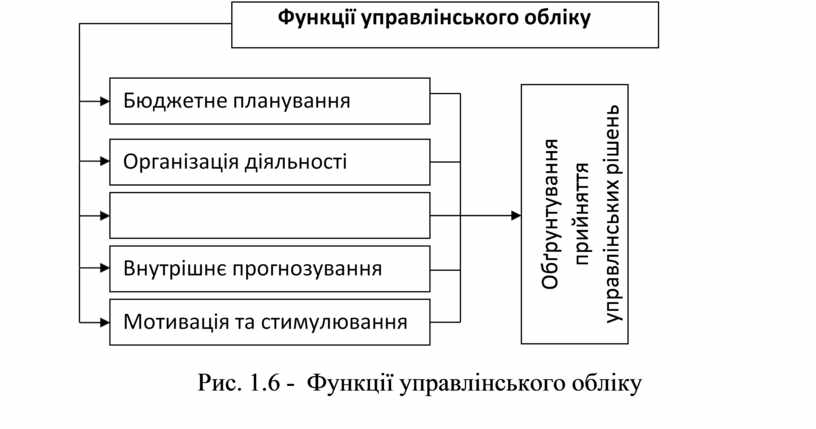

Фінансовий та управлінський облік виконують наступні функції

(рис.1.5)

|

Рис. 1.5 - Функції фінансового обліку

Рис. 1.6 - Функції

управлінського обліку

Рис. 1.6 - Функції

управлінського обліку

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.