Поделиться

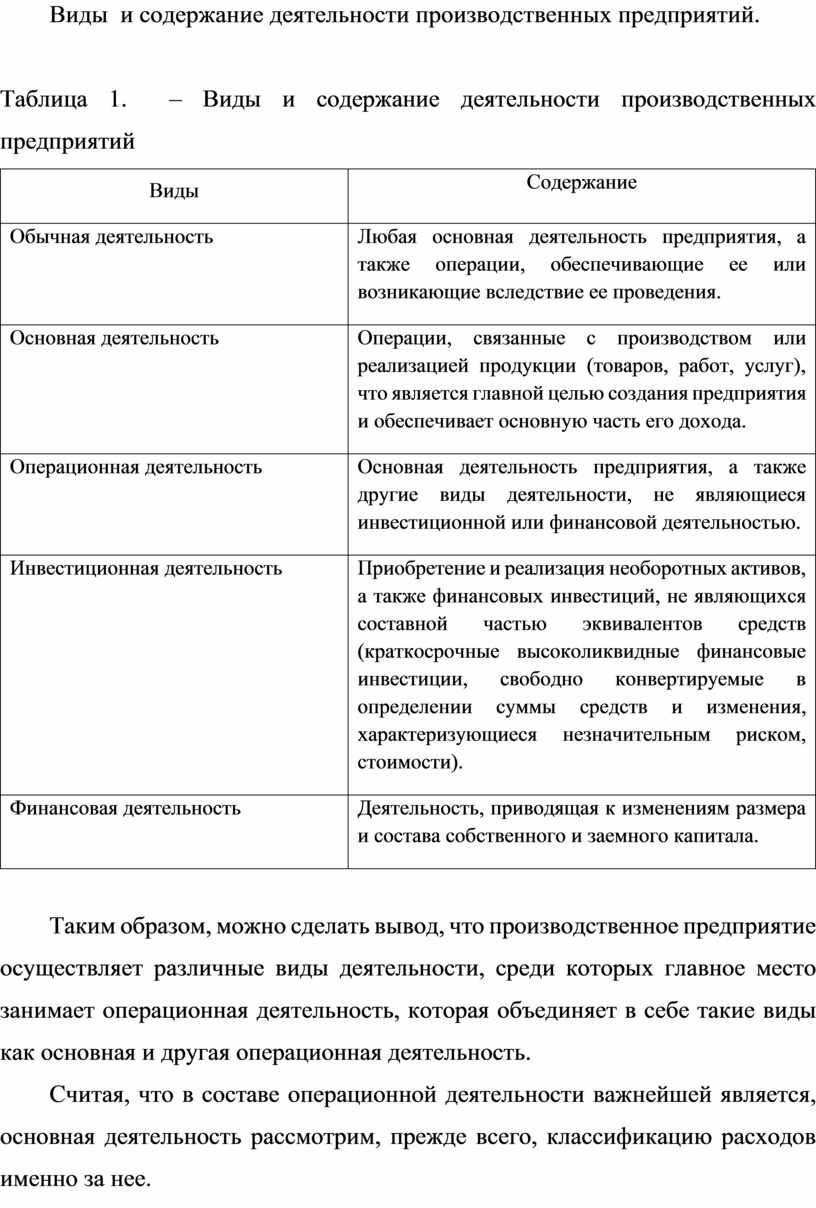

Виды и содержание деятельности производственных предприятий.

Таблица 1. – Виды и содержание деятельности производственных предприятий

|

Виды |

Содержание |

|

Обычная деятельность |

Любая основная деятельность предприятия, а также операции, обеспечивающие ее или возникающие вследствие ее проведения. |

|

Основная деятельность |

Операции, связанные с производством или реализацией продукции (товаров, работ, услуг), что является главной целью создания предприятия и обеспечивает основную часть его дохода. |

|

Операционная деятельность |

Основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. |

|

Инвестиционная деятельность |

Приобретение и реализация необоротных активов, а также финансовых инвестиций, не являющихся составной частью эквивалентов средств (краткосрочные высоколиквидные финансовые инвестиции, свободно конвертируемые в определении суммы средств и изменения, характеризующиеся незначительным риском, стоимости). |

|

Финансовая деятельность |

Деятельность, приводящая к изменениям размера и состава собственного и заемного капитала. |

Таким образом, можно сделать вывод, что производственное предприятие осуществляет различные виды деятельности, среди которых главное место занимает операционная деятельность, которая объединяет в себе такие виды как основная и другая операционная деятельность.

Считая, что в составе операционной деятельности важнейшей является, основная деятельность рассмотрим, прежде всего, классификацию расходов именно за нее.

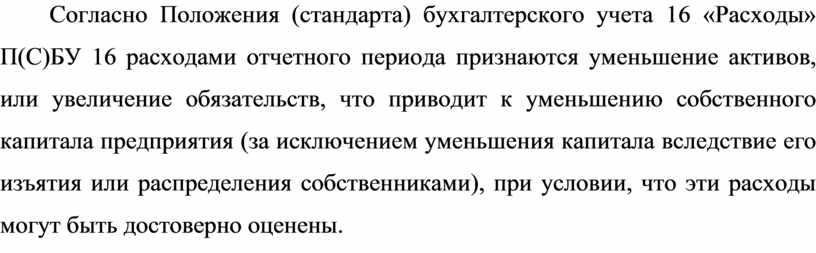

Согласно Положения (стандарта) бухгалтерского учета 16 «Расходы» П(С)БУ 16 расходами отчетного периода признаются уменьшение активов, или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия или распределения собственниками), при условии, что эти расходы могут быть достоверно оценены.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.