Поделиться

Виникнення перших форм обліку

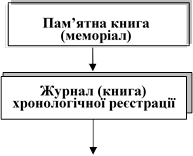

Перша з відомих форм обліку – Староіталійська – викладена італійським філософом і математиком Лукою Пачолі в 1494 році у “Трактаті про рахунки і записи” і передбачає застосування трьох книг: меморіалу, тобто пам’ятної книги журналу та зошиту, який називався також Головною

![]()

![]() або Найголовнішою книгою. В меморіалі

фіксувались усі здійснювані господарські операції. Ці записи заміняли первинні

документи, які не велись зовсім. Записи одразу робились у меморіал. Журнал був

призначений для хронологічної реєстрації операцій із зазначенням дебетованих та

кредитованих рахунків. У Головній книзі здійснювався систематичний запис

операцій за синтетичними рахунками бухгалтерського обліку. Схема Староіталійської

форми обліку наведена на рис. 15.2.

або Найголовнішою книгою. В меморіалі

фіксувались усі здійснювані господарські операції. Ці записи заміняли первинні

документи, які не велись зовсім. Записи одразу робились у меморіал. Журнал був

призначений для хронологічної реєстрації операцій із зазначенням дебетованих та

кредитованих рахунків. У Головній книзі здійснювався систематичний запис

операцій за синтетичними рахунками бухгалтерського обліку. Схема Староіталійської

форми обліку наведена на рис. 15.2.

|

![]()

![]() Рис. 15.2. Схема Староіталійської форми

обліку

Рис. 15.2. Схема Староіталійської форми

обліку

Ця форма обліку забезпечувала створення необхідної облікової інформації на тому етапі розвитку економіки, для якого були характерні невеликі за розмірами і нескладні підприємства та господарства. Вона застосовувалась у торгівлі та дрібному товаровиробництві. Її основними недоліками вважається переписування операцій з одного реєстру в другий, та поєднання синтетичного та аналітичного обліку.

Ці недоліки були ліквідовані у Новоіталійської формі обліку, що була описана в 1688 році Ф. Гараті. Вона виключила ведення меморіалу, на відміну від Староіталійської застосовувала первинні документи. На підставі документів господарські операції реєструвались за хронологічним порядком у журналі з відзначенням кореспондуючих синтетичних рахунків. Після реєстрації в журналі господарські операції заносились в Головну книгу за синтетичними рахунками. Водночас велись допоміжні книги за аналітичними

рахунками. Щомісячно складались обігові відомості за синтетичними й аналітичними рахунками, дані яких звірялись.

Отже, ця форма вперше розмежувала синтетичні та аналітичні рахунки, а відповідно синтетичний й аналітичний облік, запровадила первинні документи та обігові відомості.

Її основним недоліком вважається наявність спільного журналу, що перешкоджало розподілу праці, але у тому періоді це не було потрібно. Для того періоду Новоіталійська форма обліку не мала явних недоліків, тому стала основоположною для інших, у тому числі сучасних форм.

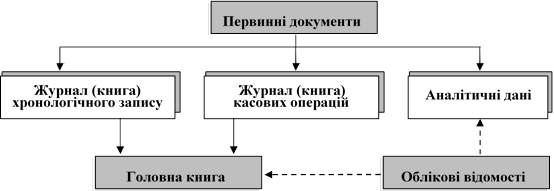

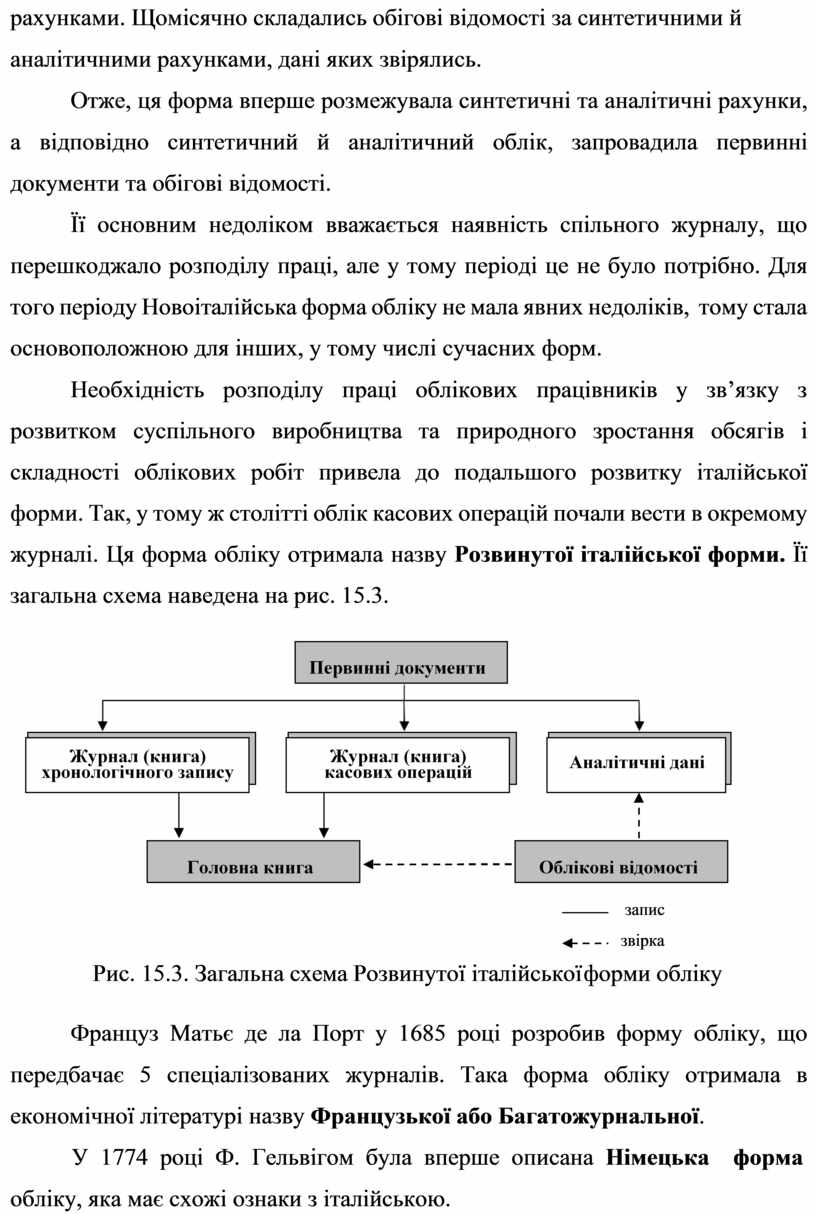

![]() Необхідність розподілу праці облікових працівників у зв’язку з розвитком

суспільного виробництва та природного зростання обсягів і складності облікових

робіт привела до подальшого розвитку італійської форми. Так, у тому ж столітті

облік касових операцій почали вести в окремому журналі. Ця форма обліку

отримала назву Розвинутої італійської форми. Її загальна схема наведена

на рис. 15.3.

Необхідність розподілу праці облікових працівників у зв’язку з розвитком

суспільного виробництва та природного зростання обсягів і складності облікових

робіт привела до подальшого розвитку італійської форми. Так, у тому ж столітті

облік касових операцій почали вести в окремому журналі. Ця форма обліку

отримала назву Розвинутої італійської форми. Її загальна схема наведена

на рис. 15.3.

|

![]()

![]()

![]()

![]()

![]()

![]()

![]() запис звірка

запис звірка

Рис. 15.3. Загальна схема Розвинутої італійської форми обліку

Француз Матьє де ла Порт у 1685 році розробив форму обліку, що передбачає 5 спеціалізованих журналів. Така форма обліку отримала в економічної літературі назву Французької або Багатожурнальної.

У 1774 році Ф. Гельвігом була вперше описана Німецька форма

обліку, яка має схожі ознаки з італійською.

На підставі господарських операцій складались первинні документи та Пам’ятна книга, облік касових операцій вівся окремо у касовій книзі, узагальнення даних обліку здійснювалось складанням Головної книги та балансу. Ця форма мала і деякі особливості: нагромаджувались та систематизувались всі облікові дані, у тому числі і з касових операцій у єдиному зведеному журналі, а підсумки однорідних операцій переносились із нього у Головну книгу. Ця форма була кроком уперед, вона дозволила поглибити систематизацію облікової інформації, крім того застосування зведеного журналу утворило умови для подальшого розподілу праці між обліковими працівниками. Це, в свою чергу, дозволило покращити організацію праці та технологію обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.