Поделиться

1. Виправлення помилок в обліку

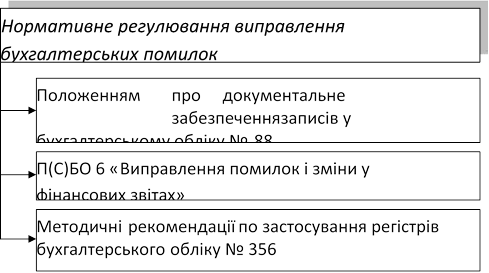

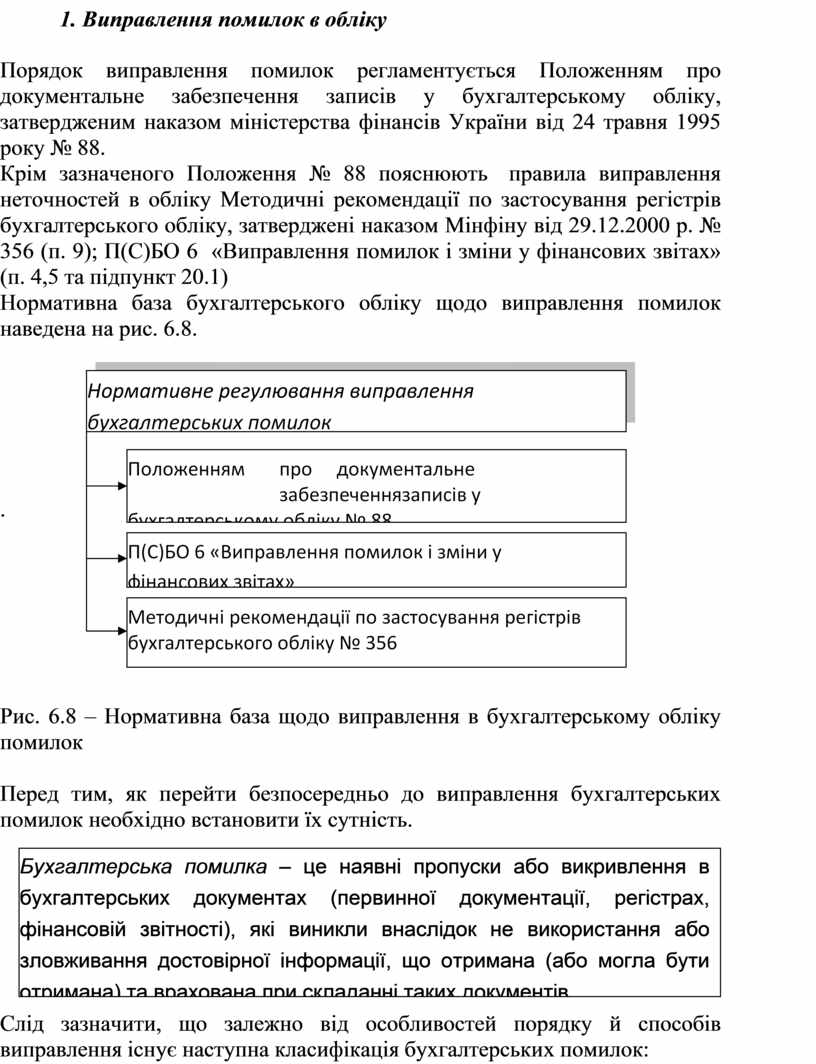

Порядок виправлення помилок регламентується Положенням про документальне забезпечення записів у бухгалтерському обліку, затвердженим наказом міністерства фінансів України від 24 травня 1995 року № 88.

Крім зазначеного Положення № 88 пояснюють правила виправлення неточностей в обліку Методичні рекомендації по застосування регістрів бухгалтерського обліку, затверджені наказом Мінфіну від 29.12.2000 р. № 356 (п. 9); П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» (п. 4,5 та підпункт 20.1)

Нормативна база бухгалтерського обліку щодо виправлення помилок наведена на рис.

6.8.

Нормативна база бухгалтерського обліку щодо виправлення помилок наведена на рис.

6.8.

.

Рис. 6.8 – Нормативна база щодо виправлення в бухгалтерському обліку помилок

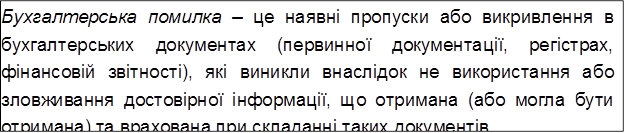

Перед тим, як перейти безпосередньо до виправлення бухгалтерських помилок необхідно встановити їх сутність.

|

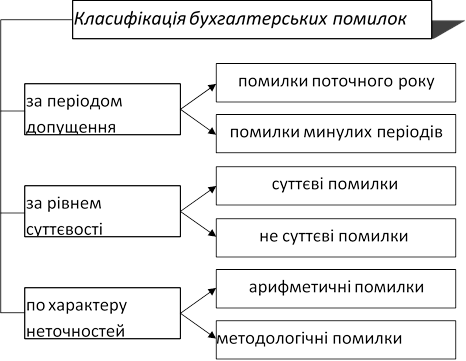

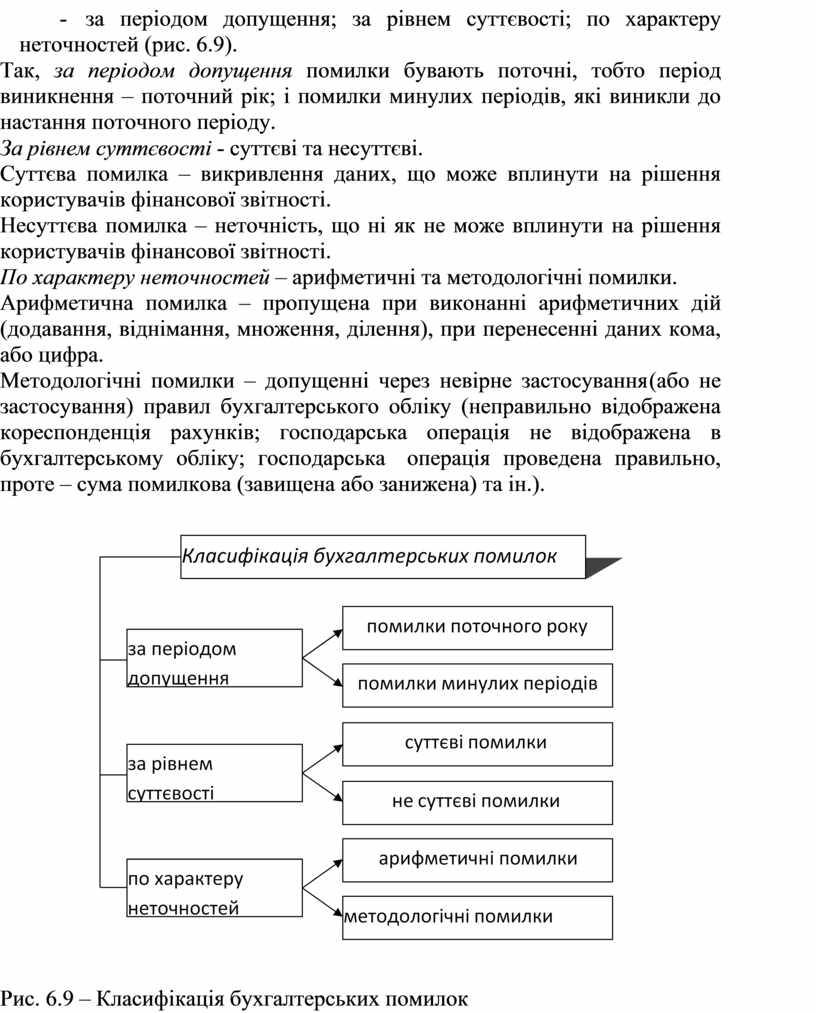

Слід зазначити, що залежно від особливостей порядку й способів виправлення існує наступна класифікація бухгалтерських помилок:

- за періодом допущення; за рівнем суттєвості; по характеру неточностей (рис. 6.9).

Так, за періодом допущення помилки бувають поточні, тобто період виникнення – поточний рік; і помилки минулих періодів, які виникли до настання поточного періоду.

За рівнем суттєвості - суттєві та несуттєві.

Суттєва помилка – викривлення даних, що може вплинути на рішення користувачів фінансової звітності.

Несуттєва помилка – неточність, що ні як не може вплинути на рішення користувачів фінансової звітності.

По характеру неточностей – арифметичні та методологічні помилки.

Арифметична помилка – пропущена при виконанні арифметичних дій (додавання, віднімання, множення, ділення), при перенесенні даних кома, або цифра.

Методологічні помилки – допущенні через невірне застосування (або не застосування) правил бухгалтерського обліку (неправильно відображена кореспонденція рахунків; господарська операція не відображена в бухгалтерському обліку; господарська операція проведена правильно, проте – сума помилкова (завищена або занижена) та ін.).

|

Рис. 6.9 – Класифікація бухгалтерських помилок

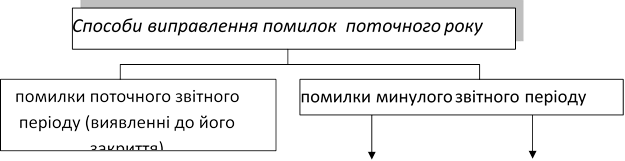

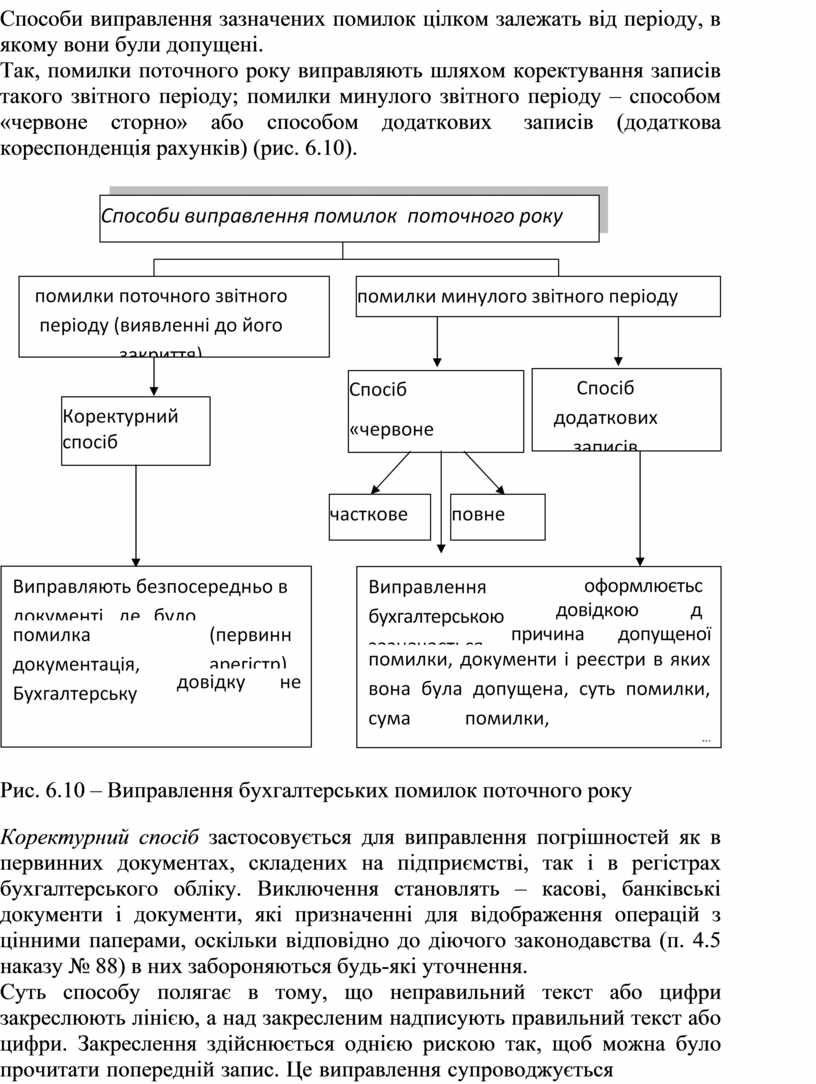

Способи виправлення зазначених помилок цілком залежать від періоду, в якому вони були допущені.

![]()

Так,

помилки поточного року виправляють шляхом коректування записів такого звітного періоду; помилки минулого звітного

періоду – способом «червоне

сторно» або способом

додаткових записів (додаткова кореспонденція рахунків) (рис. 6.10).

Так,

помилки поточного року виправляють шляхом коректування записів такого звітного періоду; помилки минулого звітного

періоду – способом «червоне

сторно» або способом

додаткових записів (додаткова кореспонденція рахунків) (рис. 6.10).

|

Рис. 6.10 – Виправлення бухгалтерських помилок поточного року

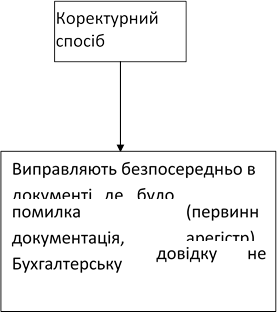

Коректурний спосіб застосовується для виправлення погрішностей як в первинних документах, складених на підприємстві, так і в регістрах бухгалтерського обліку. Виключення становлять – касові, банківські документи і документи, які призначенні для відображення операцій з цінними паперами, оскільки відповідно до діючого законодавства (п. 4.5 наказу № 88) в них забороняються будь-які уточнення.

Суть способу полягає в тому, що неправильний текст або цифри закреслюють лінією, а над закресленим надписують правильний текст або цифри. Закреслення здійснюється однією рискою так, щоб можна було прочитати попередній запис. Це виправлення супроводжується

![]()

![]()

![]()

![]()

![]() надписом «виправлено» та підтверджується підписами

осіб, що підписали

документ чи ведуть даний регістр

із зазначенням дати виправлення.

надписом «виправлено» та підтверджується підписами

осіб, що підписали

документ чи ведуть даний регістр

із зазначенням дати виправлення.

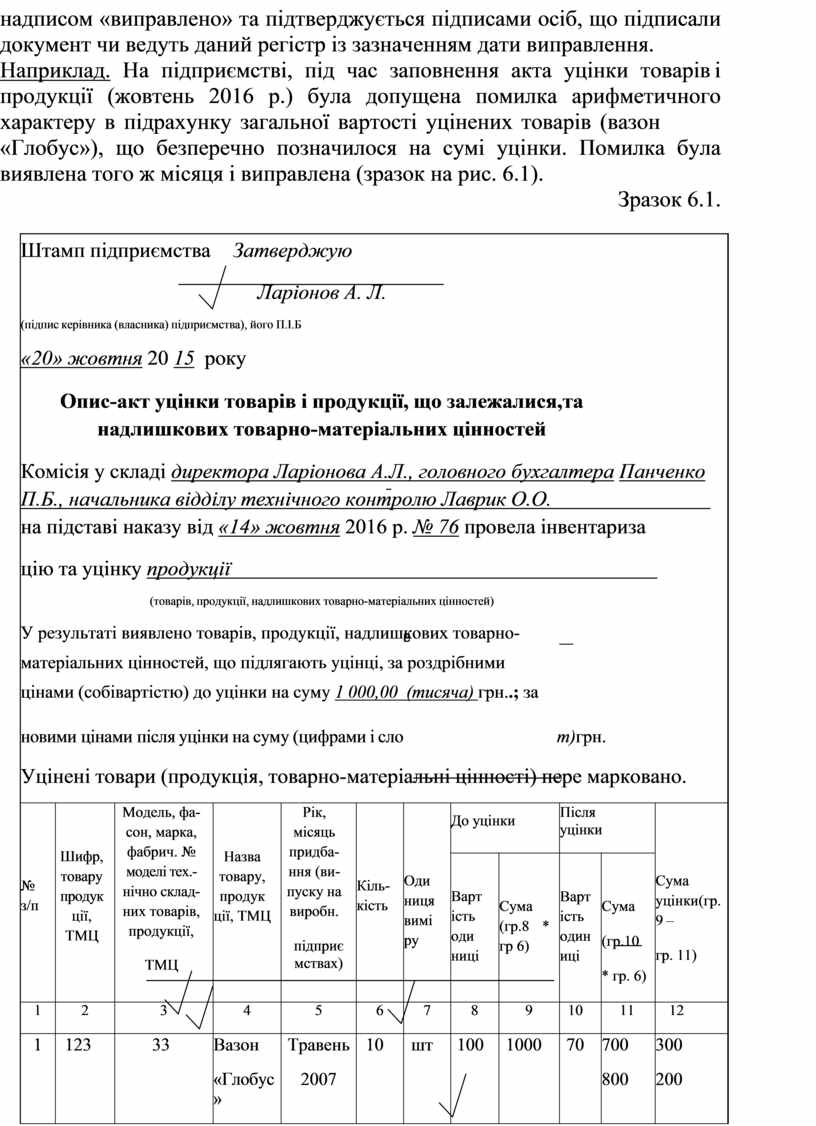

Наприклад. На підприємстві, під час заповнення акта уцінки товарів і продукції (жовтень 2016 р.) була допущена помилка арифметичного характеру в підрахунку загальної вартості уцінених товарів (вазон

«Глобус»), що безперечно позначилося на сумі уцінки. Помилка була виявлена того ж місяця і виправлена (зразок на рис. 6.1).

![]() Зразок 6.1.

Зразок 6.1.

|

Штамп підприємства Затверджую Ларіонов А. Л. (підпис керівника (власника) підприємства), його П.І.Б «20» жовтня 20 15 року Опис-акт уцінки товарів і продукції, що залежалися, та надлишкових товарно-матеріальних цінностей Комісія у складі директора Ларіонова А.Л., головного бухгалтера Панченко П.Б., начальника відділу технічного контролю Лаврик О.О. на підставі наказу від «14» жовтня 2016 р. № 76 провела інвентариза цію та уцінку продукції (товарів, продукції, надлишкових товарно-матеріальних цінностей) У результаті виявлено товарів, продукції, надлишкових товарно- матеріальних цінностей, що підлягають уцінці, за роздрібними цінами (собівартістю) до уцінки на суму 1 000,00 (тисяча) грн..; за новими цінами після уцінки на суму (цифрами і сло т)грн. Уцінені товари

(продукція, товарно-матеріа |

||||||||||||

|

№ з/п |

Шифр, товару продук ції, ТМЦ |

Модель, фа- сон, марка, фабрич. № моделі тех.- нічно склад- них товарів, продукції, ТМЦ |

Назва товару, продук ції, ТМЦ |

Рік, місяць придба- ння (ви- пуску на виробн. підприє мствах) |

Кіль- кість |

Оди ниця вимі ру |

До уцінки |

Після уцінки |

Сума уцінки (гр. 9 – гр. 11) |

|||

|

Варт ість оди ниці |

Сума (гр.8 * гр 6) |

Варт ість один иці |

Сума (гр.10 * гр. 6) |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1 |

123 |

33 |

Вазон «Глобус» |

Травень 2007 |

10 |

шт |

100 |

1000 |

70 |

700 800 |

300 200 |

|

|

Разом на сторінці або в описі |

10 |

шт |

100 |

1000 |

70 |

700 800 |

300 200 |

|||||

|

Голова комісії Ларіонов А.Л. Члени комісії Панченко П.Б. Лаврик О.О. Цінності, що перелічені в описі-акті, на загальну суму після уцінки 800,00 (вісімсот) грн. перебувають на моєму (нашому) відповідальному зберіганні. Матеріально відповідальна особа (особи) Зотов |

|

|||||||||||

|

М.Д. |

|

|||||||||||

|

|

|

|

||||||||||

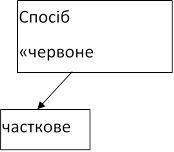

Спосіб «червоне сторно» застосовується у випадку коли помилки допущені в регістрах бухгалтерського обліку в минулому звітному періоді(поточного року) і виявлені після запису підсумків облікових регістрів до Головної книги.

Суть способу полягає в тому, що виявлену помилку (суму, кореспонденцію рахунків) записують червоним кольором, в дужках, або з позначкою «мінус» (при підведенні підсумків, такі «червоні суми» вираховують). Правильний запис здійснюють звичайними чорнилами темного кольору. Причому обов’язково складається бухгалтерська довідка, в якій зазначається причина допущеної помилки і реєстри в яких вона була допущена. Таку довідку підписує особа, яка склала відповідний документ й бухгалтер.

Такий спосіб може проводитися частково або у повному обсязі.

Часткове сторно застосовують, коли помилку допущено лише в сумі відображеної операції, причому записано більшу суму, ніж належить. Виправлення помилки пов’язане з необхідністю зменшення відображеної величини на суму помилки. Для цього складають бухгалтерську довідку, на підставі якої проводиться операція виправлення помилки. У бухгалтерських регістрах суму за цією операцією записують червоним кольором і під час підрахунку підсумку віднімають, виправляючи в такий спосіб раніше допущену помилку.

Повне сторно застосовують для виправлення помилок в кореспонденції рахунків, коли певну операцію відображено на не належних рахунках. Таке виправлення проводиться в два етапи. На першому етапі на підставі бухгалтерської довідки відображається операція з раніше допущеною помилкою на тих самих рахунках, а її сума вказується червоним кольором. Відтак раніше неправильно відображена операція анулюється. На другому етапі операцію записують на тих рахунках, на яких необхідно її відобразити.

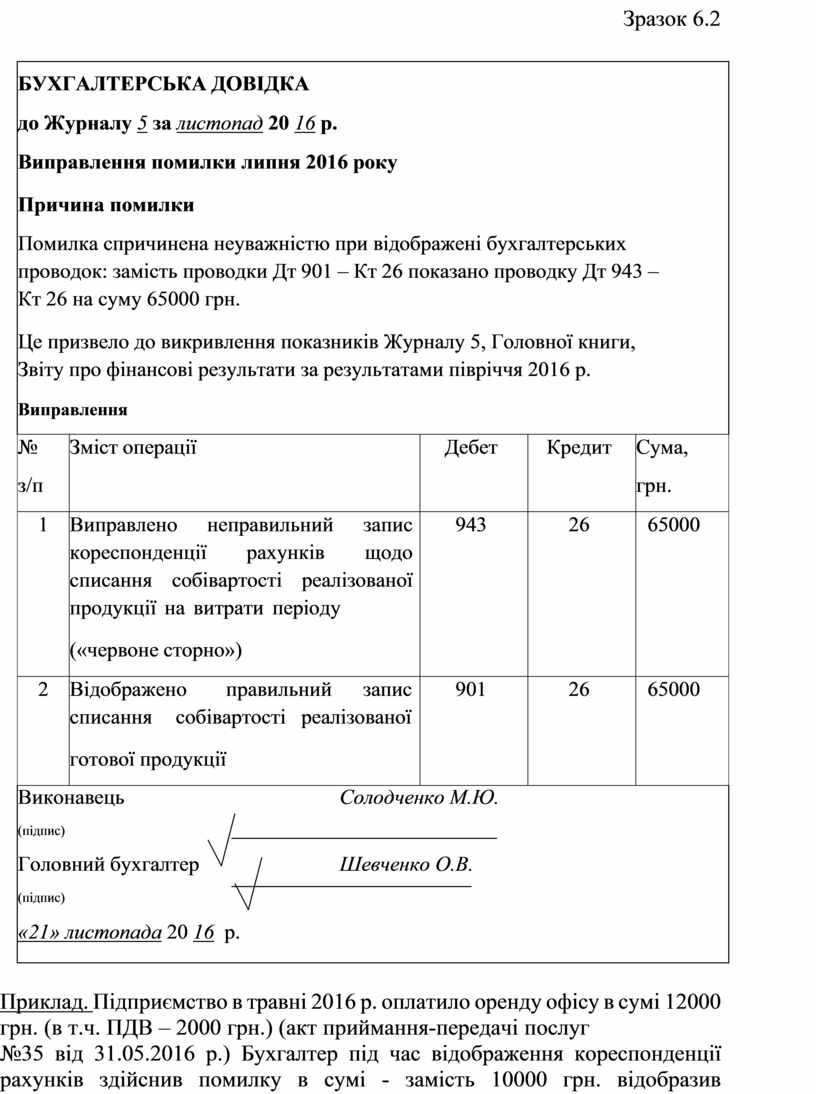

Приклад. В липні 2015 р. собівартість реалізованої продукції бухгалтером було помилково віднесено на субрахунок 943

«Собівартість реалізованих виробничих запасів», замість субрахунку 901 «собівартість реалізованої готової продукції» в сумі 65000 грн. Помилка була виявлена лише в листопаді поточного року. Для виправлення допущених помилок була складена бухгалтерська довідка (зразок 6.2).

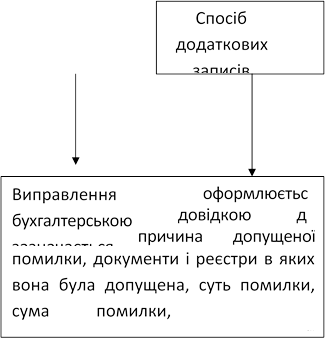

Спосіб додаткових записів застосовують в тому випадку, коли помилку допущено лише в сумі відображеної операції і тільки тоді, коли суму помилково вказано меншою, ніж належало б. Для виправлення такої помилки необхідно скласти додаткове проведення на різницю між правильною і помилково проведеною величиною. Причому обов’язково складається бухгалтерська довідка.

Зразок 6.2

|

БУХГАЛТЕРСЬКА ДОВІДКА до Журналу 5 за листопад 20 16 р. Виправлення помилки липня 2016 року Причина помилки Помилка спричинена неуважністю при відображені бухгалтерських проводок: замість проводки Дт 901 – Кт 26 показано проводку Дт 943 – Кт 26 на суму 65000 грн. Це призвело до викривлення показників Журналу 5, Головної книги, Звіту про фінансові результати за результатами півріччя 2016 р. Виправлення |

||||

|

№ з/п |

Зміст операції |

Дебет |

Кредит |

Сума, грн. |

|

1 |

Виправлено неправильний запис кореспонденції рахунків щодо списання собівартості реалізованої продукції на витрати періоду («червоне сторно») |

943 |

26 |

65000 |

|

2 |

Відображено правильний запис списання собівартості реалізованої готової продукції |

901 |

26 |

65000 |

|

Виконавець Солодченко М.Ю. (підпис) Головний бухгалтер Шевченко О.В. (підпис) «21» листопада 20 16 р. |

||||

Приклад. Підприємство

в травні 2016 р. оплатило оренду офісу в сумі 12000 грн. (в т.ч. ПДВ – 2000 грн.) (акт приймання-передачі послуг

Приклад. Підприємство

в травні 2016 р. оплатило оренду офісу в сумі 12000 грн. (в т.ч. ПДВ – 2000 грн.) (акт приймання-передачі послуг

№35 від 31.05.2016 р.) Бухгалтер під час відображення кореспонденції рахунків здійснив помилку в сумі - замість 10000 грн. відобразив адміністративні витрати на суму 1000 грн. Помилка була виявлена лише в липні місяці, під час звіряння розрахунків з контрагентами. Для виправлення допущених помилок була складена бухгалтерська довідка (зразок 6.3.).

Виправлення помилки травня 2016 року

Причина помилки

Помилка спричинена неуважністю при відображені бухгалтерських проводок

– наявна описка. У кореспонденції Дт 92 – Кт 685 замість суми 10000 грн.

показано 1000 грн. за госоперацією нарахування орендної плати за офіс (за актом приймання-передачі послуг №35 від 31.05.2016р.

Це призвело до викривлення показників Журналу 3, Головної книги, Звіту про фінансові результати за результатами півріччя 2016 р.

|

БУХГАЛТЕРСЬКА ДОВІДКА до Журналу 3 за липень 20 16 р. Виправлення помилки травня 2016 року

Причина помилки Помилка спричинена неуважністю при відображені бухгалтерських проводок – наявна описка. У кореспонденції Дт 92 – Кт 685 замість суми 10000 грн. показано 1000грн. за госоперацією нарахування орендної плати за офіс (за актом приймання -передачі послуг №35 від 31.05.2016р. Це призвело до викривлення показників Журналу 3, Головної книги, Звіту про фінансові результати за результатами півріччя 2016 р. Виправлення |

||||||

|

№ з/п |

Зміст операції |

Дебет |

Кредит |

Сума, грн. |

||

|

1 |

Виправлено помилковий запис щодо суми орендної плати за травень 2014 р., яка потрапила до адмінвитрат (відображено додаткову проводку на різницю між правильною та заниженою сумою орендної плати) |

92 |

685 |

9000 |

||

|

Виконавець Головний бухгалтер «28» липня 2016 р. |

(підпис)

(підпис) |

Солодченко М.Ю. Шевченко О.В. |

|

|

||

![]() Виправлення

помилок, які були допущені при складанні фінансової звітності в минулих роках, здійснюється шляхом коректування

сальдо нерозподіленого прибутку на

початок звітного року (у випадку, якщо такі помилки

мали вплив на величину нерозподіленого прибутку (непокритого збитку).

Виправлення

помилок, які були допущені при складанні фінансової звітності в минулих роках, здійснюється шляхом коректування

сальдо нерозподіленого прибутку на

початок звітного року (у випадку, якщо такі помилки

мали вплив на величину нерозподіленого прибутку (непокритого збитку).

Виправлення таких помилок здійснюється за наступним алгоритмом:

- визначення сутності помилки, її суми;

- встановлення суттєвості помилки;

- визначення кумулятивного впливу помилки, кореспонденція рахунків;

- оформлення бухгалтерської довідки;

заповнення нової виправленої форми звітності за період, в якому була допущена помилка і відображення в Примітках змісту помилки, її суми.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.