Поделиться

Виявлення та виправлення помилок

Помилки, що виникають у процесі записів у бухгалтерському обліку, можна поділити за причинами виникнення, значенням і місцем виникнення.

Причинами виникнення виділяють три обставини: стомлення, неуважність працівника, несправність обчислювальної техніки. Для запобігання цим помилкам, зменшення їх кількості треба створювати нормальні умови праці персоналу, підвищувати його кваліфікацію та виховувати сумлінне ставлення до праці, систематично провадити профілактичний огляд обчислювальної техніки.

За значенням виділяють два типи помилок: локальні та транзитні. Локальні спричинюють скривлення інформації лише у тому документі або регістрі, де їх допущено, і не призводять до помилок у інших регістрах. Наприклад, неправильно записана в регістрі дата або номер документа не зумовлює інші помилки. Транзитні автоматично викликають помилки в інших регістрах. Наприклад, помилка запису числових показників у графах Журнал-Головної книги автоматично призводить до порушення тотожності дебетових і кредитових оборотів.

За місцем виникнення виділяють такі групи помилок: у записах (тексті), числових показниках, у фіксації показників аналітичного обліку. Помилки у записах (тексті) можуть призводити до складання неправильної бухгалтерської проводки, наприклад, “передані” матеріали, замість “продані” матеріали.

Помилки у числових показниках – найбільш поширений тип помилок у бухгалтерській практиці. Це можливо за таких умов: у числі не дописано нулі, звідси – зменшений підсумок показників; у середині написано або пропущено нулі; пропущено в кінці значущі цифри; значущі цифри пропущено всередині числа; переплутано записи у колонках (грн., коп.);

переставлено цифри в числі. Ці помилки відносяться до транзитних, оскільки вони автоматично призводять до помилок у підсумках інших регістрів.

Помилки у фіксації даних аналітичних показників виникають, коли бухгалтер записав суму в дебет чи кредит і забув записати її у кредит або дебет; записав суму в журнал, але не розніс її на рахунках; зафіксовані показники в синтетичних рахунках не знайшли відображення в аналітичних тощо.

Для того, щоб уникнути таких помилок при визначенні загальної суми низки чисел, доцільно спочатку зафіксувати проміжні підсумки, а потім у тій самій послідовності набрати ті ж числа зі знаком мінус. Якщо після цього заключний підсумок дорівнюватиме нулю, то підрахунок виконано правильно. Не рекомендується повторювати підрахунок у зворотній послідовності, бо в цьому випадку повторюються ті ж числові комбінації.

При виявленні нерівності підсумків у дебеті і кредиті вдаються до повторних підрахунків двох або трьох підсумків. Якщо у двох підрахунках числа збігаються, то їх можна вважати правильними, а у числах, які після третього підрахунку мають різні показники, необхідно шукати помилку.

Якщо підсумки не збігаються, то потрібно знайти різницю, яка вказуватиме на величину помилки.

Для виявлення неправильності рознесення показників у різних регістрах вдаються до пунктирування, “відкриження” чисел. Наприклад, у відомості біля зафіксованої суми проставляють знак Ú (“галочку”); потім відшукують цю суму в дебеті кореспондуючого рахунка і позначають на рахунку, що кредитується. Якщо перше пунктирування не дає позитивних результатів, то його повторюють, при цьому проставляють уже “крижик” (W) або поряд проставляють другу “галочку” і так до знаходження помилки.

У бухгалтерському обліку застосовують такі методи їх виправлення: коректурний, додаткових записів, “червоного сторно”.

Коректурний метод полягає у тому, що неправильний запис закреслюється тонкою рискою так, щоб було видно закреслене, поряд пишеться правильна сума та робиться надпис “виправлено”, який засвідчується підписом особи, що зробила виправлення, та проставляється дата виправлення.

Проте коректурний спосіб виправлення помилок в обліку не завжди є ефективним. Його не варто застосовувати там, де уже виведені підсумки, складені бухгалтерські проводки, оскільки це призводить до збільшення кількості виправлень. Зовсім не застосовується коректурний спосіб, коли помилку виявлено в наступному звітному періоді, а бухгалтерський баланс та інші звітні форми вже відіслані за призначенням.

Спосіб додаткових записів застосовується у тих випадках, коли бухгалтерська проводка складена правильно, але в меншій сумі, ніж це потрібно. Наприклад, на підприємстві відпущено зі складу на виробництво матеріалів у сумі 1 100 грн. В обліковому реєстрі ця операція записана в сумі 1000 грн. Тобто допущена помилка – зменшена сума операції на 100 грн. У такому разі в регістрі робиться додатковий аналогічний запис на суму 100 грн.

Додаткові записи використовується при коригуванні планових показників незавершеного виробництва, собівартості виготовленої і реалізованої продукції тощо до рівня їх фактичного значення, коли фактичні показники перевищують планові.

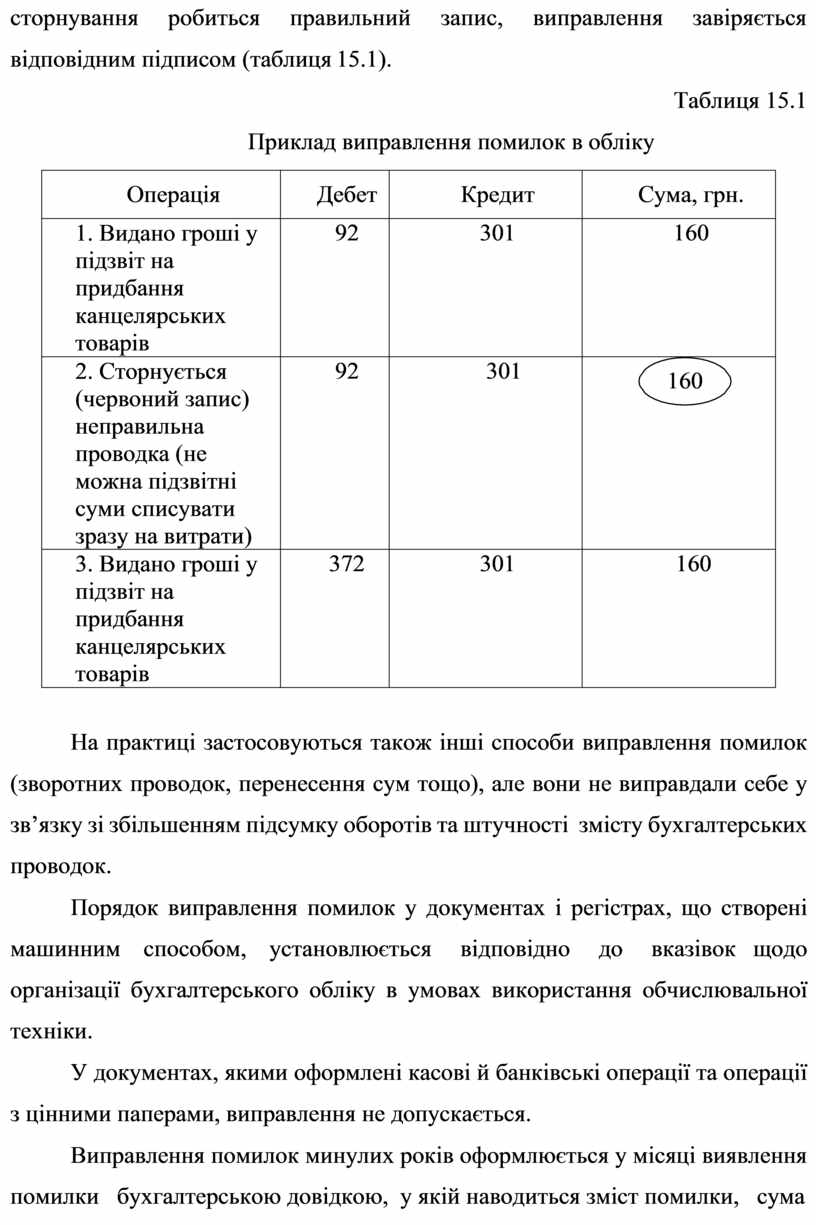

Спосіб “червоного сторно” використовується у таких випадках: коли допущена помилка в кореспонденції рахунків, коли записана операція не відбулася, коли відображена в регістрі сума господарської операції більша, ніж фактичний розмір її виконання.

Спосіб “червоного сторно” полягає у тому, що неправильний бухгалтерський запис сторнується (анулюється) складанням такого самого бухгалтерського запису і в тій самій сумі, тільки червоним чорнилом. Після

![]() сторнування робиться правильний запис, виправлення завіряється

відповідним підписом (таблиця 15.1).

сторнування робиться правильний запис, виправлення завіряється

відповідним підписом (таблиця 15.1).

Таблиця 15.1

Приклад виправлення помилок в обліку

|

Операція |

Дебет |

Кредит |

Сума, грн. |

|

1. Видано гроші у підзвіт на придбання канцелярських товарів |

92 |

301 |

160 |

|

2. Сторнується (червоний запис) неправильна проводка (не можна підзвітні суми списувати зразу на витрати) |

92 |

301 |

160 |

|

3. Видано гроші у підзвіт на придбання канцелярських товарів |

372 |

301 |

160 |

На практиці застосовуються також інші способи виправлення помилок (зворотних проводок, перенесення сум тощо), але вони не виправдали себе у зв’язку зі збільшенням підсумку оборотів та штучності змісту бухгалтерських проводок.

Порядок виправлення помилок у документах і регістрах, що створені машинним способом, установлюється відповідно до вказівок щодо організації бухгалтерського обліку в умовах використання обчислювальної техніки.

У документах, якими оформлені касові й банківські операції та операції з цінними паперами, виправлення не допускається.

Виправлення помилок минулих років оформлюється у місяці виявлення помилки бухгалтерською довідкою, у якій наводиться зміст помилки, сума

та кореспонденція рахунків бухгалтерського обліку, якою виправляється помилка. У місяці складання бухгалтерської довідки її дані записуються до відповідного регістру бухгалтерського обліку і Головної книги.

У кінці звітного періоду перевірені й виправлені дані в облікових реєстрах підсумовують і заносять в інші облікові реєстри (журнали-ордери, відомості, обігову відомість за синтетичними рахунками, Головну книгу тощо). Такі записи завіряють підписами на реєстрі відповідальних за це осіб. Протягом поточного періоду (року) облікові реєстри зберігаються у поточному архіві в бухгалтерії у спеціальних шафах.

Після закінчення поточного періоду і складання річного звіту вони передаються, як і первинні документи, на збереження до постійного архіву, де вони зберігаються відповідну кількість років. Наприклад, журнали-ордери, відомості, касова книга, Головна книга зберігаються у постійному архіві протягом трьох років. Після закінчення цього періоду та за умови проведення на підприємстві документальної ревізії облікові регістри можуть бути знищені, про що складається спеціальний акт.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.