Поделиться

Визнання і класифікація витрат на виробництво

Згідно з П(С)БО 16 «Витрати» витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами. Бухгалтерський облік витрат підприємства здійснюється у двох напрямках:

за видами діяльності та за елементами.

Облік витрат за видами діяльності показує, на які цілі витрачені активи підприємства. Облік витрат за елементами показує, які ресурси були витрачені.

Випуск будь-якої продукції потребує здійснення певних витрат, які впливають на величину собівартості.

Витрати на виробництво відрізняються за складом, економічним призначенням, питомою вагою у виготовленні та реалізації продукції, залежністю від обсягу виробництва тощо. Це робить необхідним групування витрат за визначеними ознаками.

В залежності від характеру виробництва витрати поділяються за видами продукції (послуг) та етапами виробничого процесу.

Різні місця виникнення витрат передбачають їх облік за структурними підрозділами (цехами, відділами, ділянками, бригадами), за центрами відповідальності.

Витрати також класифікуються за рядом інших ознак:

- за економічними елементами та статтями калькуляції;

- за цільовим призначенням;

- ступенем однорідності;

- способом включення до собівартості;

- часом виникнення;

- за видами діяльності;

- за цілісністю.

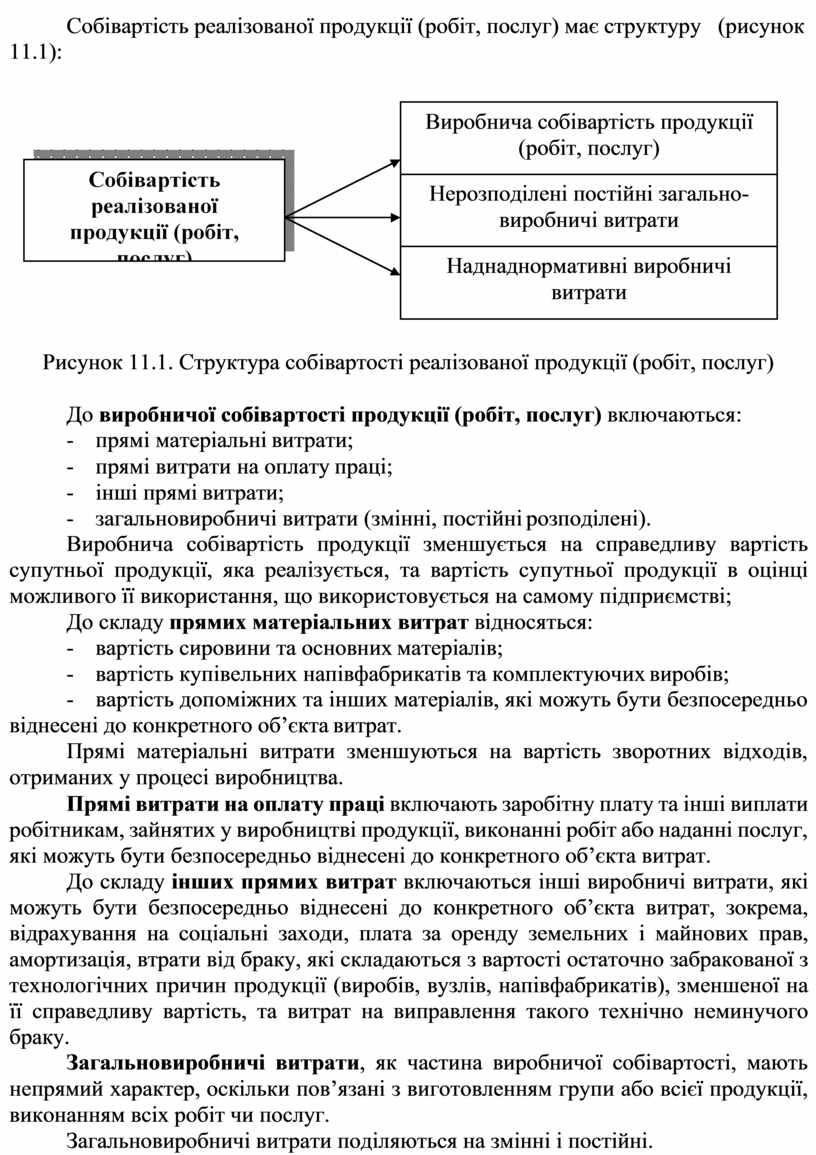

Собівартість реалізованої продукції (робіт, послуг) має структуру (рисунок

11.1):

|

Виробнича собівартість продукції (робіт, послуг) |

|

Нерозподілені постійні загально- виробничі витрати |

|

Наднаднормативні виробничі витрати |

Рисунок

11.1. Структура собівартості реалізованої продукції (робіт, послуг)

Рисунок

11.1. Структура собівартості реалізованої продукції (робіт, послуг)

До виробничої собівартості продукції (робіт, послуг) включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати (змінні, постійні розподілені).

Виробнича собівартість продукції зменшується на справедливу вартість супутньої продукції, яка реалізується, та вартість супутньої продукції в оцінці можливого її використання, що використовується на самому підприємстві;

До складу прямих матеріальних витрат відносяться:

- вартість сировини та основних матеріалів;

- вартість купівельних напівфабрикатів та комплектуючих виробів;

- вартість допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

Прямі витрати на оплату праці включають заробітну плату та інші виплати робітникам, зайнятих у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

До складу інших прямих витрат включаються інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема, відрахування на соціальні заходи, плата за оренду земельних і майнових прав, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку.

Загальновиробничі витрати, як частина виробничої собівартості, мають непрямий характер, оскільки пов’язані з виготовленням групи або всієї продукції, виконанням всіх робіт чи послуг.

Загальновиробничі витрати поділяються на змінні і постійні.

Змінні загальновиробничі витрати – витрати на обслуговування та управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

Постійні загальновиробничі витрати – витрати на обслуговування та управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності.

Під час розподілу загальновиробничих витрат необхідно врахувати фактичний рівень потужності діяльності підприємства у співставленні його з нормальним.

Нормальна потужність – очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва.

Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення.

Загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.