Поделиться

Взнос в уставный фонд запасами

Одним из источников формирования имущества предприятия является собственный капитал. В свою очередь, собственный капитал состоит из уставного капитала, уменьшенного на величину изъятого и неоплаченного капитала, паевого капитала, дополнительного капитала, резервного капитала и нераспределенной прибыли.

В соответствии с П(С)БУ 2, уставный капитал - это зафиксированная в учредительных документах общая стоимость активов, являющихся взносом владельцев (участников) в капитал предприятия. Уставный капитал предприятия, в соответствии с новым Планом счетов, отражается на счете 40 "Уставный капитал". Данный счет предназначен для учета и обобщения информации о состоянии и движении уставного капитала предприятия.

По кредиту счета 40 "Уставный капитал", согласно Инструкции №291, отражается увеличение уставного капитала, по дебету - его уменьшение (изъятие). Сальдо на этом счете должно отвечать размеру уставного капитала, который зафиксирован в учредительных документах предприятия.

Счет 40 "Уставный капитал" корреспондирует по дебету с кредитом счетов:

41 "Паевой капитал";

45 "Изъятый капитал";

46 "Неоплаченный капитал";

67 "Расчеты с участниками".

Счет 40 "Уставный капитал" корреспондирует по кредиту с дебетом счетов:

41 "Паевой капитал";

42 "Дополнительный капитал";

43 "Резервный капитал";

44 "Нераспределенные прибыли (непокрытые убытки)";

46 "Неоплаченный капитал";

67 "Расчеты с участниками".

Для оценки финансового состояния предприятия уставный капитал особой роли не играет. Важность уставного капитала следует из других функций.

1. Уставный капитал акционерного общества состоит из взносов акционеров. Он отражает собственные источники формирования активов и собственность акционерного общества как юридического лица. И в то же время сумма уставного капитала отражает коллективную собственность акционеров, где частица каждого определяется номинальной стоимостью приобретенных им акций.

2. Величина уставного капитала предоставляет пользователям финансовой отчетности предприятия информацию о минимальной величине его собственного капитала. Например, если в хозяйственном обществе другие составные собственного капитала могут уменьшаться владельцами по собственному желанию, то для того, чтобы уменьшить размер уставного капитала, необходимо осуществить ряд предусмотренных законодательством процедур и не иметь никаких претензий со стороны кредиторов.

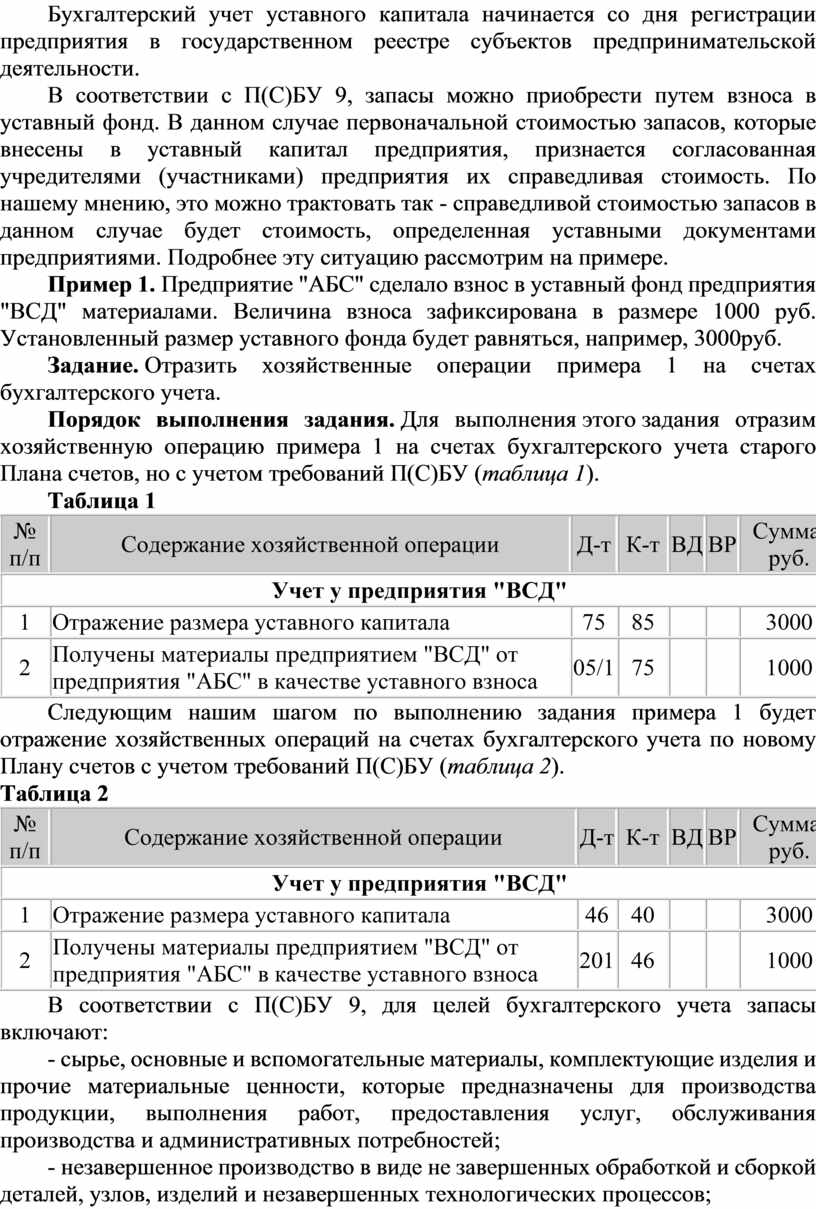

Бухгалтерский учет уставного капитала начинается со дня регистрации предприятия в государственном реестре субъектов предпринимательской деятельности.

В соответствии с П(С)БУ 9, запасы можно приобрести путем взноса в уставный фонд. В данном случае первоначальной стоимостью запасов, которые внесены в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость. По нашему мнению, это можно трактовать так - справедливой стоимостью запасов в данном случае будет стоимость, определенная уставными документами предприятиями. Подробнее эту ситуацию рассмотрим на примере.

Пример 1. Предприятие "АБС" сделало взнос в уставный фонд предприятия "ВСД" материалами. Величина взноса зафиксирована в размере 1000 руб. Установленный размер уставного фонда будет равняться, например, 3000руб.

Задание. Отразить хозяйственные операции примера 1 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственную операцию примера 1 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 1).

Таблица 1

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

75 |

85 |

3000 |

||

|

2 |

Получены материалы предприятием "ВСД" от предприятия "АБС" в качестве уставного взноса |

05/1 |

75 |

1000 |

||

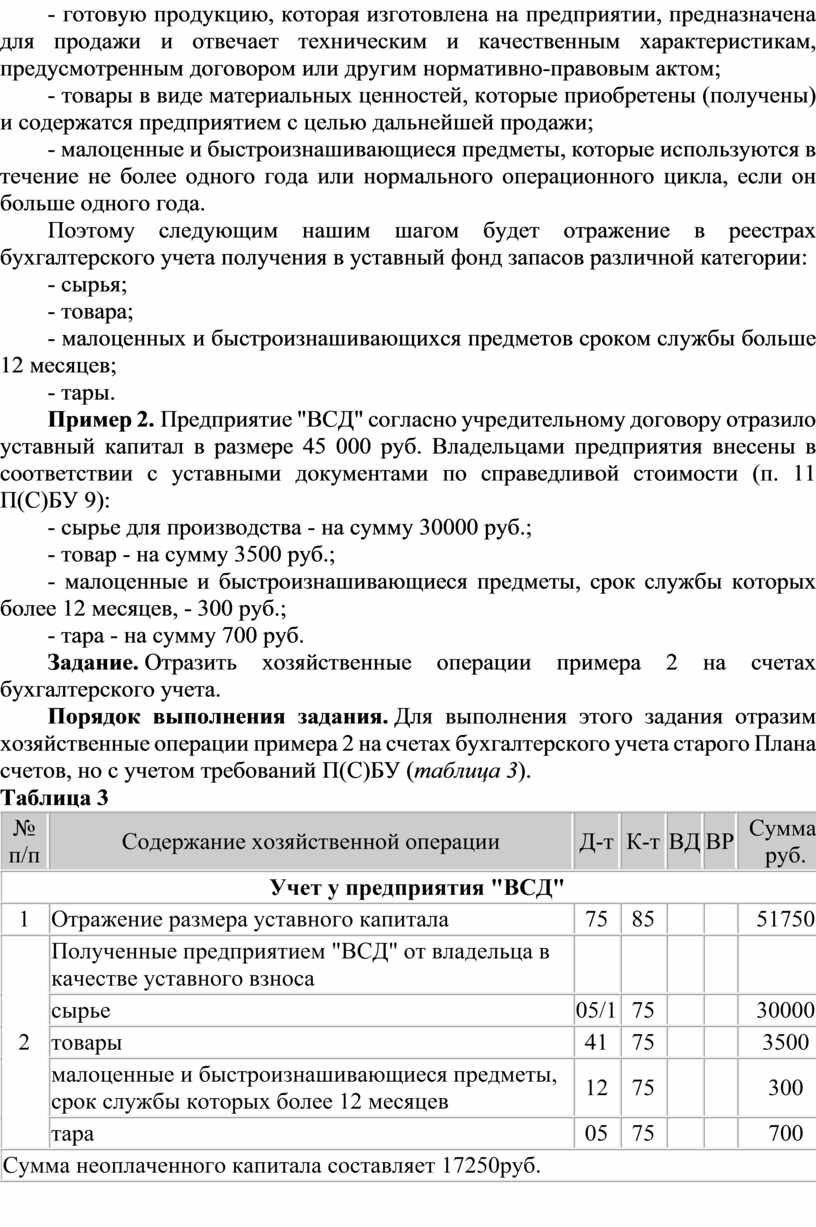

Следующим нашим шагом по выполнению задания примера 1 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 2).

Таблица 2

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

46 |

40 |

3000 |

||

|

2 |

Получены материалы предприятием "ВСД" от предприятия "АБС" в качестве уставного взноса |

201 |

46 |

1000 |

||

В соответствии с П(С)БУ 9, для целей бухгалтерского учета запасы включают:

- сырье, основные и вспомогательные материалы, комплектующие изделия и прочие материальные ценности, которые предназначены для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных потребностей;

- незавершенное производство в виде не завершенных обработкой и сборкой деталей, узлов, изделий и незавершенных технологических процессов;

- готовую продукцию, которая изготовлена на предприятии, предназначена для продажи и отвечает техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом;

- товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи;

- малоценные и быстроизнашивающиеся предметы, которые используются в течение не более одного года или нормального операционного цикла, если он больше одного года.

Поэтому следующим нашим шагом будет отражение в реестрах бухгалтерского учета получения в уставный фонд запасов различной категории:

- сырья;

- товара;

- малоценных и быстроизнашивающихся предметов сроком службы больше 12 месяцев;

- тары.

Пример 2. Предприятие "ВСД" согласно учредительному договору отразило уставный капитал в размере 45 000 руб. Владельцами предприятия внесены в соответствии с уставными документами по справедливой стоимости (п. 11 П(С)БУ 9):

- сырье для производства - на сумму 30000 руб.;

- товар - на сумму 3500 руб.;

- малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев, - 300 руб.;

- тара - на сумму 700 руб.

Задание. Отразить хозяйственные операции примера 2 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственные операции примера 2 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 3).

Таблица 3

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

75 |

85 |

|

|

51750 |

|

2 |

Полученные предприятием "ВСД" от владельца в качестве уставного взноса |

|

|

|||

|

сырье |

05/1 |

75 |

|

|

30000 |

|

|

товары |

41 |

75 |

|

|

3500 |

|

|

малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев |

12 |

75 |

|

|

300 |

|

|

тара |

05 |

75 |

|

|

700 |

|

|

Сумма неоплаченного капитала составляет 17250руб. |

||||||

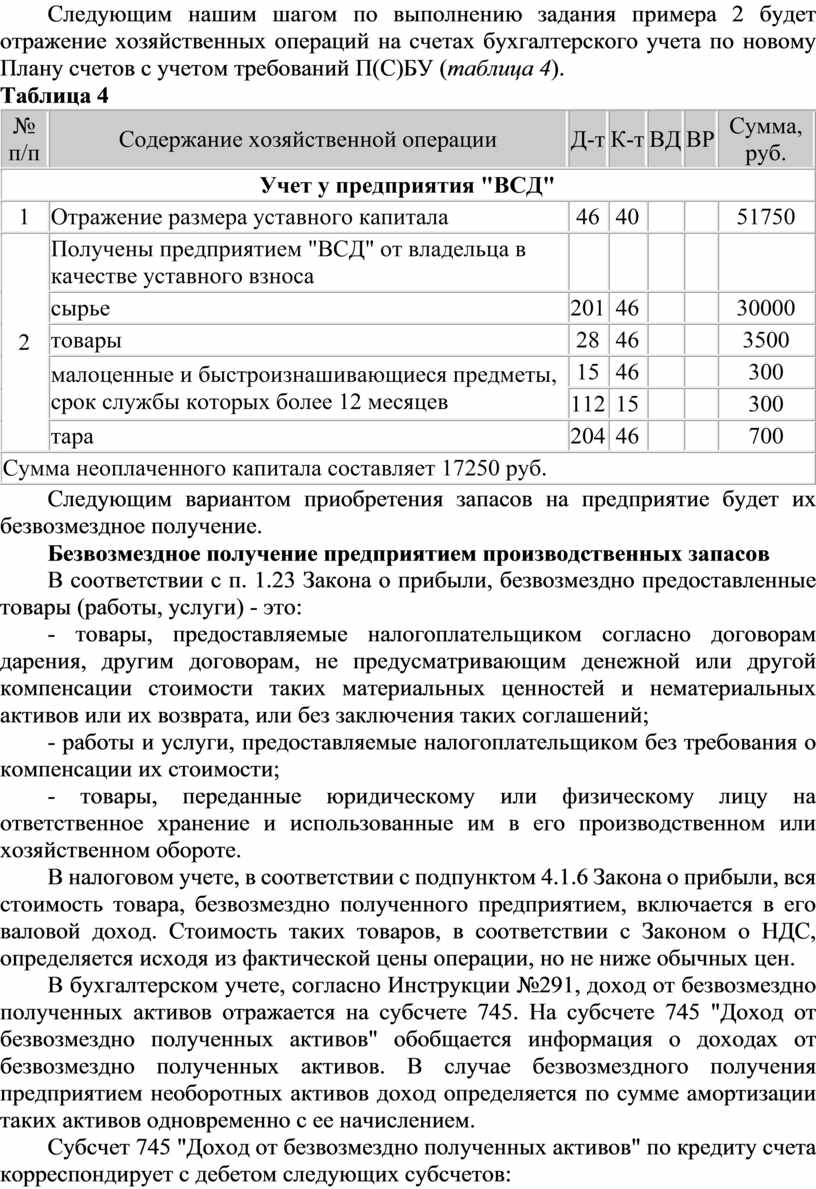

Следующим нашим шагом по выполнению задания примера 2 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 4).

Таблица 4

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

46 |

40 |

51750 |

||

|

2 |

Получены предприятием "ВСД" от владельца в качестве уставного взноса |

|||||

|

сырье |

201 |

46 |

30000 |

|||

|

товары |

28 |

46 |

3500 |

|||

|

малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев |

15 |

46 |

300 |

|||

|

112 |

15 |

300 |

||||

|

тара |

204 |

46 |

700 |

|||

|

Сумма неоплаченного капитала составляет 17250 руб. |

||||||

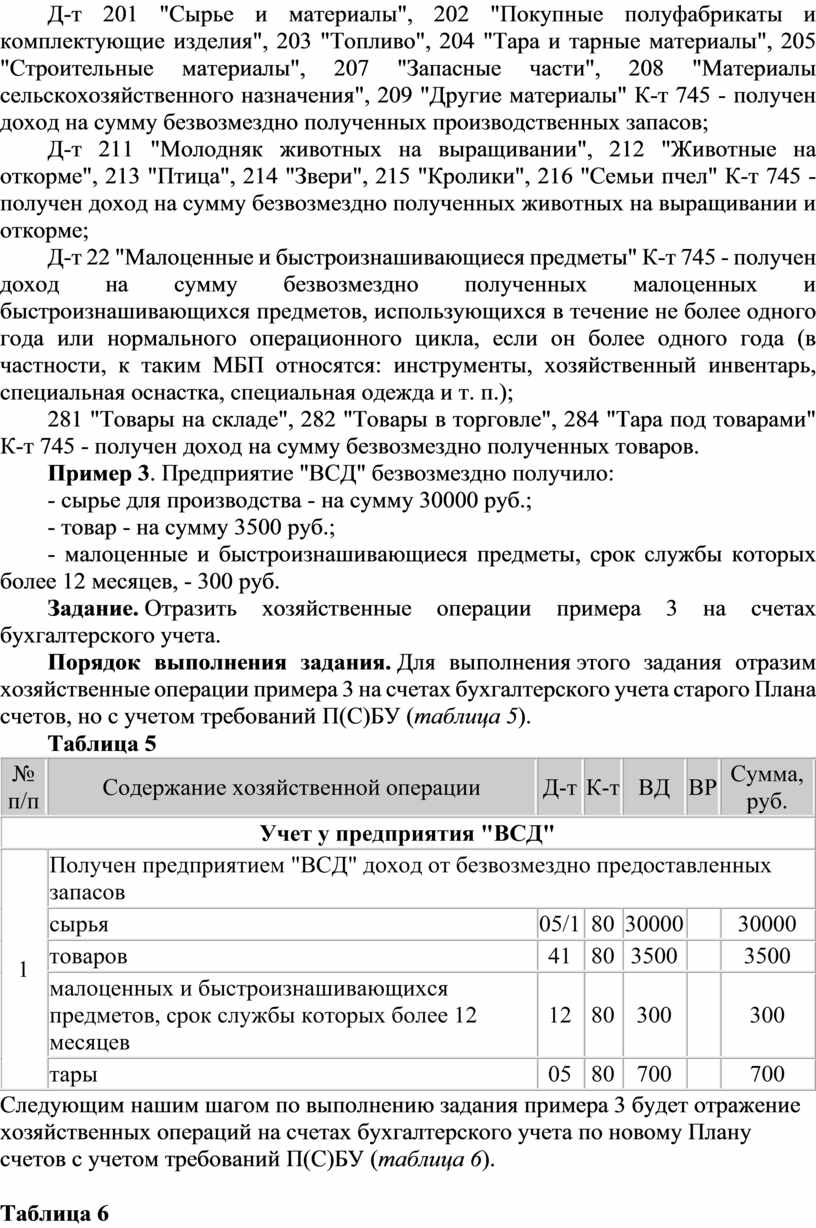

Следующим вариантом приобретения запасов на предприятие будет их безвозмездное получение.

Безвозмездное получение предприятием производственных запасов

В соответствии с п. 1.23 Закона о прибыли, безвозмездно предоставленные товары (работы, услуги) - это:

- товары, предоставляемые налогоплательщиком согласно договорам дарения, другим договорам, не предусматривающим денежной или другой компенсации стоимости таких материальных ценностей и нематериальных активов или их возврата, или без заключения таких соглашений;

- работы и услуги, предоставляемые налогоплательщиком без требования о компенсации их стоимости;

- товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им в его производственном или хозяйственном обороте.

В налоговом учете, в соответствии с подпунктом 4.1.6 Закона о прибыли, вся стоимость товара, безвозмездно полученного предприятием, включается в его валовой доход. Стоимость таких товаров, в соответствии с Законом о НДС, определяется исходя из фактической цены операции, но не ниже обычных цен.

В бухгалтерском учете, согласно Инструкции №291, доход от безвозмездно полученных активов отражается на субсчете 745. На субсчете 745 "Доход от безвозмездно полученных активов" обобщается информация о доходах от безвозмездно полученных активов. В случае безвозмездного получения предприятием необоротных активов доход определяется по сумме амортизации таких активов одновременно с ее начислением.

Субсчет 745 "Доход от безвозмездно полученных активов" по кредиту счета корреспондирует с дебетом следующих субсчетов:

Д-т 201 "Сырье и материалы", 202 "Покупные полуфабрикаты и комплектующие изделия", 203 "Топливо", 204 "Тара и тарные материалы", 205 "Строительные материалы", 207 "Запасные части", 208 "Материалы сельскохозяйственного назначения", 209 "Другие материалы" К-т 745 - получен доход на сумму безвозмездно полученных производственных запасов;

Д-т 211 "Молодняк животных на выращивании", 212 "Животные на откорме", 213 "Птица", 214 "Звери", 215 "Кролики", 216 "Семьи пчел" К-т 745 - получен доход на сумму безвозмездно полученных животных на выращивании и откорме;

Д-т 22 "Малоценные и быстроизнашивающиеся предметы" К-т 745 - получен доход на сумму безвозмездно полученных малоценных и быстроизнашивающихся предметов, использующихся в течение не более одного года или нормального операционного цикла, если он более одного года (в частности, к таким МБП относятся: инструменты, хозяйственный инвентарь, специальная оснастка, специальная одежда и т. п.);

281 "Товары на складе", 282 "Товары в торговле", 284 "Тара под товарами" К-т 745 - получен доход на сумму безвозмездно полученных товаров.

Пример 3. Предприятие "ВСД" безвозмездно получило:

- сырье для производства - на сумму 30000 руб.;

- товар - на сумму 3500 руб.;

- малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев, - 300 руб.

Задание. Отразить хозяйственные операции примера 3 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственные операции примера 3 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 5).

Таблица 5

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Получен предприятием "ВСД" доход от безвозмездно предоставленных запасов |

|||||

|

сырья |

05/1 |

80 |

30000 |

30000 |

||

|

товаров |

41 |

80 |

3500 |

3500 |

||

|

малоценных и быстроизнашивающихся предметов, срок службы которых более 12 месяцев |

12 |

80 |

300 |

300 |

||

|

тары |

05 |

80 |

700 |

700 |

||

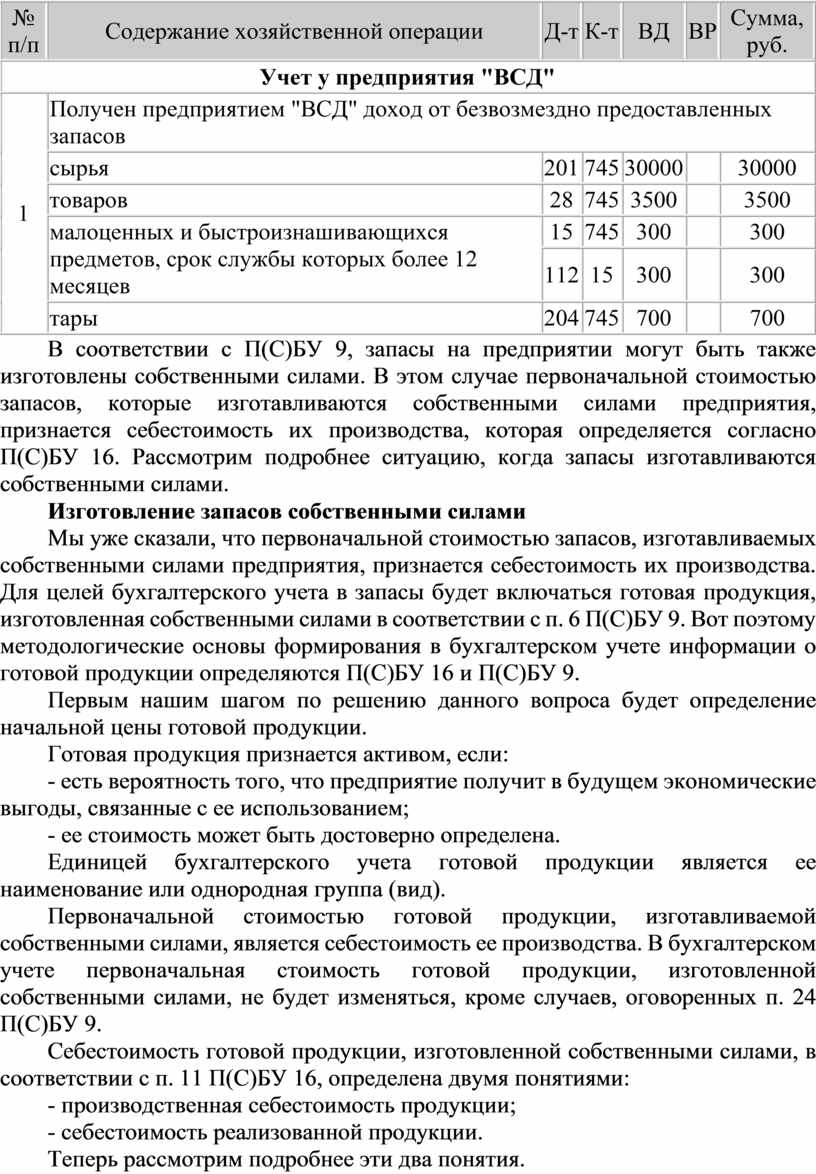

Следующим нашим шагом по выполнению задания примера 3 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 6).

Таблица 6

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Получен предприятием "ВСД" доход от безвозмездно предоставленных запасов |

|||||

|

сырья |

201 |

745 |

30000 |

30000 |

||

|

товаров |

28 |

745 |

3500 |

3500 |

||

|

малоценных и быстроизнашивающихся предметов, срок службы которых более 12 месяцев |

15 |

745 |

300 |

300 |

||

|

112 |

15 |

300 |

300 |

|||

|

тары |

204 |

745 |

700 |

700 |

||

В соответствии с П(С)БУ 9, запасы на предприятии могут быть также изготовлены собственными силами. В этом случае первоначальной стоимостью запасов, которые изготавливаются собственными силами предприятия, признается себестоимость их производства, которая определяется согласно П(С)БУ 16. Рассмотрим подробнее ситуацию, когда запасы изготавливаются собственными силами.

Изготовление запасов собственными силами

Мы уже сказали, что первоначальной стоимостью запасов, изготавливаемых собственными силами предприятия, признается себестоимость их производства. Для целей бухгалтерского учета в запасы будет включаться готовая продукция, изготовленная собственными силами в соответствии с п. 6 П(С)БУ 9. Вот поэтому методологические основы формирования в бухгалтерском учете информации о готовой продукции определяются П(С)БУ 16 и П(С)БУ 9.

Первым нашим шагом по решению данного вопроса будет определение начальной цены готовой продукции.

Готовая продукция признается активом, если:

- есть вероятность того, что предприятие получит в будущем экономические выгоды, связанные с ее использованием;

- ее стоимость может быть достоверно определена.

Единицей бухгалтерского учета готовой продукции является ее наименование или однородная группа (вид).

Первоначальной стоимостью готовой продукции, изготавливаемой собственными силами, является себестоимость ее производства. В бухгалтерском учете первоначальная стоимость готовой продукции, изготовленной собственными силами, не будет изменяться, кроме случаев, оговоренных п. 24 П(С)БУ 9.

Себестоимость готовой продукции, изготовленной собственными силами, в соответствии с п. 11 П(С)БУ 16, определена двумя понятиями:

- производственная себестоимость продукции;

- себестоимость реализованной продукции.

Теперь рассмотрим подробнее эти два понятия.

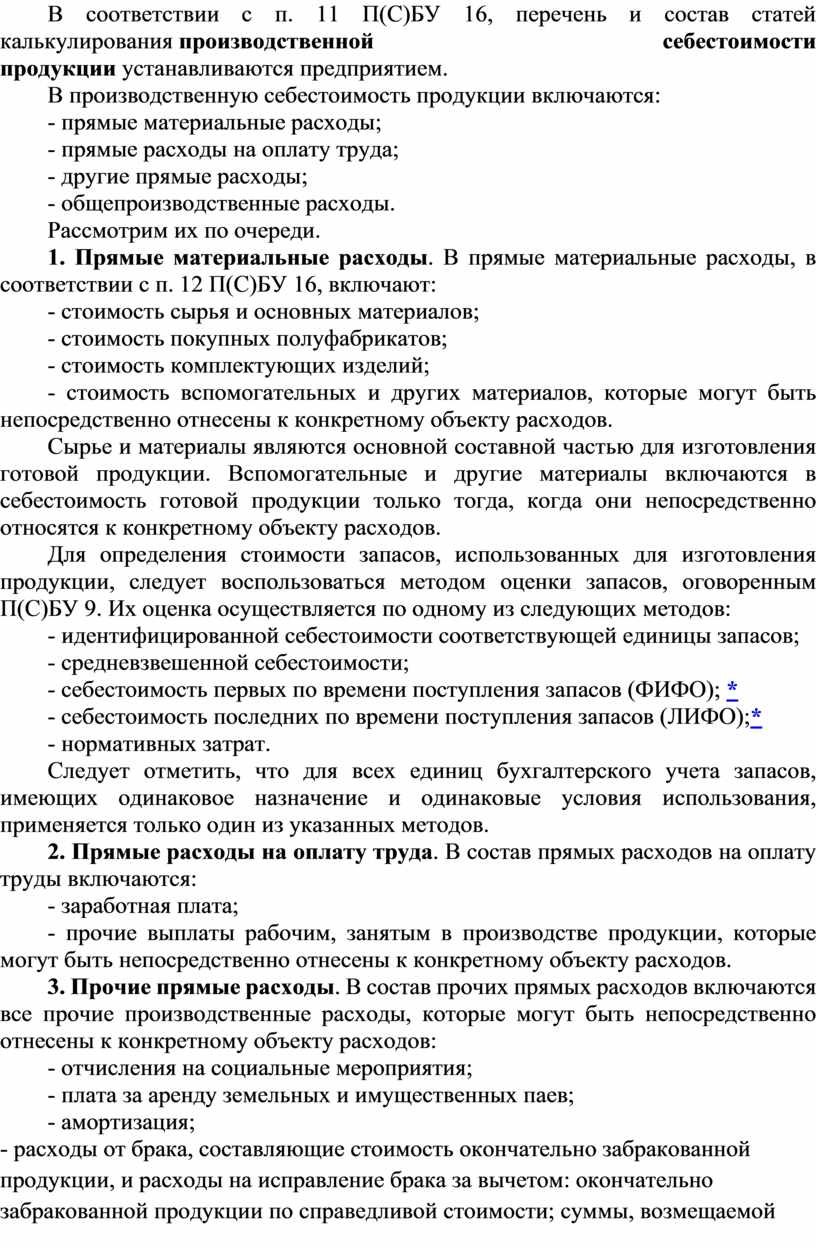

В соответствии с п. 11 П(С)БУ 16, перечень и состав статей калькулирования производственной себестоимости продукции устанавливаются предприятием.

В производственную себестоимость продукции включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы;

- общепроизводственные расходы.

Рассмотрим их по очереди.

1. Прямые материальные расходы. В прямые материальные расходы, в соответствии с п. 12 П(С)БУ 16, включают:

- стоимость сырья и основных материалов;

- стоимость покупных полуфабрикатов;

- стоимость комплектующих изделий;

- стоимость вспомогательных и других материалов, которые могут быть непосредственно отнесены к конкретному объекту расходов.

Сырье и материалы являются основной составной частью для изготовления готовой продукции. Вспомогательные и другие материалы включаются в себестоимость готовой продукции только тогда, когда они непосредственно относятся к конкретному объекту расходов.

Для определения стоимости запасов, использованных для изготовления продукции, следует воспользоваться методом оценки запасов, оговоренным П(С)БУ 9. Их оценка осуществляется по одному из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимость первых по времени поступления запасов (ФИФО); *

- себестоимость последних по времени поступления запасов (ЛИФО);*

- нормативных затрат.

Следует отметить, что для всех единиц бухгалтерского учета запасов, имеющих одинаковое назначение и одинаковые условия использования, применяется только один из указанных методов.

2. Прямые расходы на оплату труда. В состав прямых расходов на оплату труды включаются:

- заработная плата;

- прочие выплаты рабочим, занятым в производстве продукции, которые могут быть непосредственно отнесены к конкретному объекту расходов.

3. Прочие прямые расходы. В состав прочих прямых расходов включаются все прочие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов:

- отчисления на социальные мероприятия;

- плата за аренду земельных и имущественных паев;

- амортизация;

- расходы от брака, составляющие стоимость окончательно забракованной продукции, и расходы на исправление брака за вычетом: окончательно забракованной продукции по справедливой стоимости; суммы, возмещаемой работниками, допустившими брак; суммы, полученной от поставщиков за некачественные материалы и комплектующие изделия.

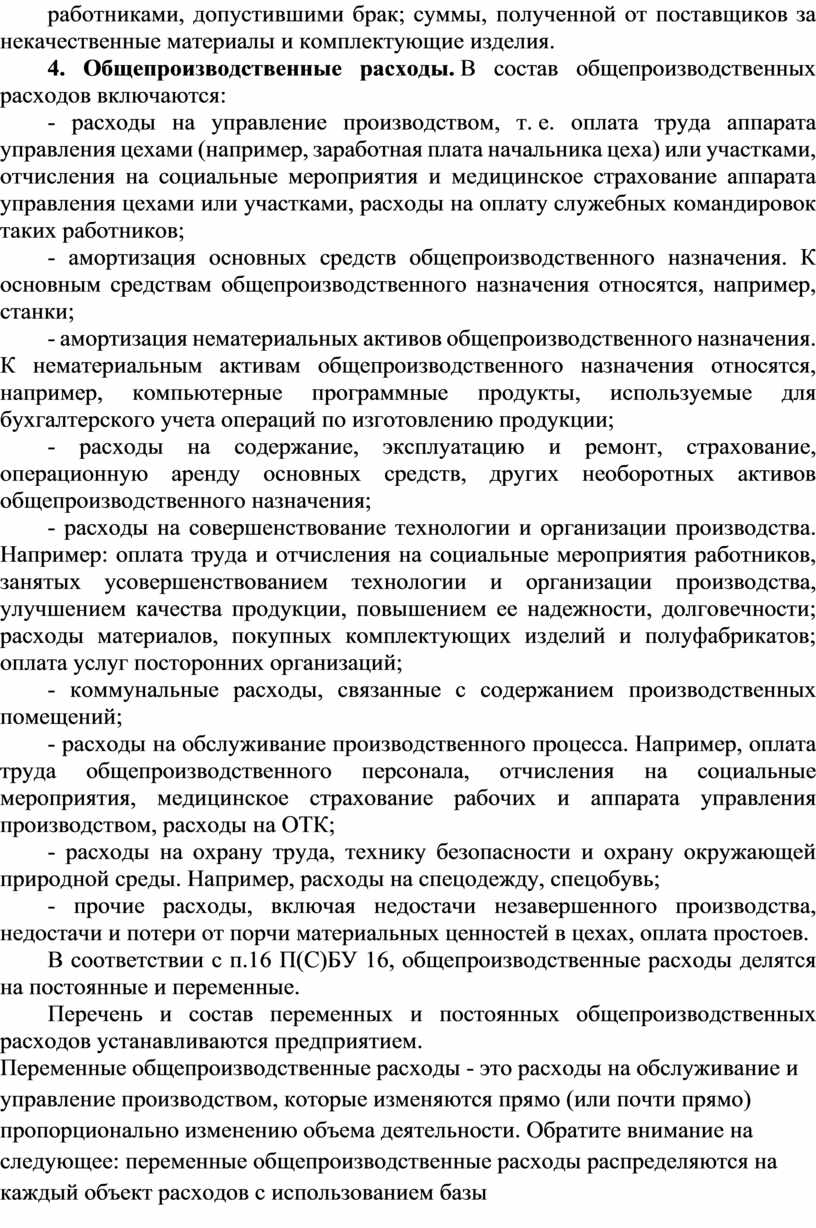

4. Общепроизводственные расходы. В состав общепроизводственных расходов включаются:

- расходы на управление производством, т. е. оплата труда аппарата управления цехами (например, заработная плата начальника цеха) или участками, отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами или участками, расходы на оплату служебных командировок таких работников;

- амортизация основных средств общепроизводственного назначения. К основным средствам общепроизводственного назначения относятся, например, станки;

- амортизация нематериальных активов общепроизводственного назначения. К нематериальным активам общепроизводственного назначения относятся, например, компьютерные программные продукты, используемые для бухгалтерского учета операций по изготовлению продукции;

- расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, других необоротных активов общепроизводственного назначения;

- расходы на совершенствование технологии и организации производства. Например: оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности; расходы материалов, покупных комплектующих изделий и полуфабрикатов; оплата услуг посторонних организаций;

- коммунальные расходы, связанные с содержанием производственных помещений;

- расходы на обслуживание производственного процесса. Например, оплата труда общепроизводственного персонала, отчисления на социальные мероприятия, медицинское страхование рабочих и аппарата управления производством, расходы на ОТК;

- расходы на охрану труда, технику безопасности и охрану окружающей природной среды. Например, расходы на спецодежду, спецобувь;

- прочие расходы, включая недостачи незавершенного производства, недостачи и потери от порчи материальных ценностей в цехах, оплата простоев.

В соответствии с п.16 П(С)БУ 16, общепроизводственные расходы делятся на постоянные и переменные.

Перечень и состав переменных и постоянных общепроизводственных расходов устанавливаются предприятием.

Переменные общепроизводственные расходы - это расходы на обслуживание и управление производством, которые изменяются прямо (или почти прямо) пропорционально изменению объема деятельности. Обратите внимание на следующее: переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения - часов труда, заработной платы, объема деятельности, прямых расходов и т. п., исходя из фактической мощности отчетного периода.

Постоянные общепроизводственные расходы - это расходы на обслуживание и управление производством. Они остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы распределяются на каждый объект расходов так же, как и переменные, но исходя из нормальной мощности. Например, арендная плата станка не зависит от того, сколько на нем будет изготовлено продукции. В некоторых случаях арендованный станок может вообще простаивать, но арендная плата от этого не меняется.

Поскольку постоянные общепроизводственные расходы распределяются на каждый объект, предприятию необходимо определиться с базой распределения, исходя все-таки из нормальной мощности.

Поскольку часто фактическая мощность не совпадает с нормальной мощностью, то предприятию необходимо сначала определить нормальную мощность, а уже только потом определять распределительную базу. При этом нужно обратить внимание на такой нюанс. Если нормальная мощность окажется больше фактической, то возникнут нераспределенные постоянные общепроизводственные расходы. Они должны быть включены в состав себестоимости реализованной продукции. Нет-нет, мы не ошиблись - не изготовленной продукции, а именно себестоимости реализованной продукции в момент их возникновения.

В свою очередь, себестоимость реализованной продукции будет состоять:

- из производственной себестоимости продукции, которая была реализована в течение отчетного периода;

- нераспределенных постоянных общепроизводственных расходов;

- сверхнормативных производственных расходов.

В соответствии с Инструкцией №291, готовая продукция предприятия учитывается на счетах класса 2 "Запасы". Счет 26 "Готовая продукция" предназначен для обобщения информации о наличии и движении готовой продукции предприятия. По дебету счета 26 "Готовая продукция" отражается поступление готовой продукции собственного производства по фактической производственной себестоимости. Счет 26 "Готовая продукция" по дебету корреспондирует с кредитом счетов:

23 "Производство";

25 "Полуфабрикаты";

37 "Расчеты с разными дебиторами";

42 "Дополнительный капитал";

71 "Прочий операционный доход".

Для отражения информации о затратах на изготовление продукции в бухгалтерском учете по новому Плану счетов используется счет 23 "Производство". На счете 23 обобщается информация о расходах на производство продукции.

Ниже приведем условный числовой пример по отражению в бухгалтерском учете изготовления продукции и передачи ее на склад.

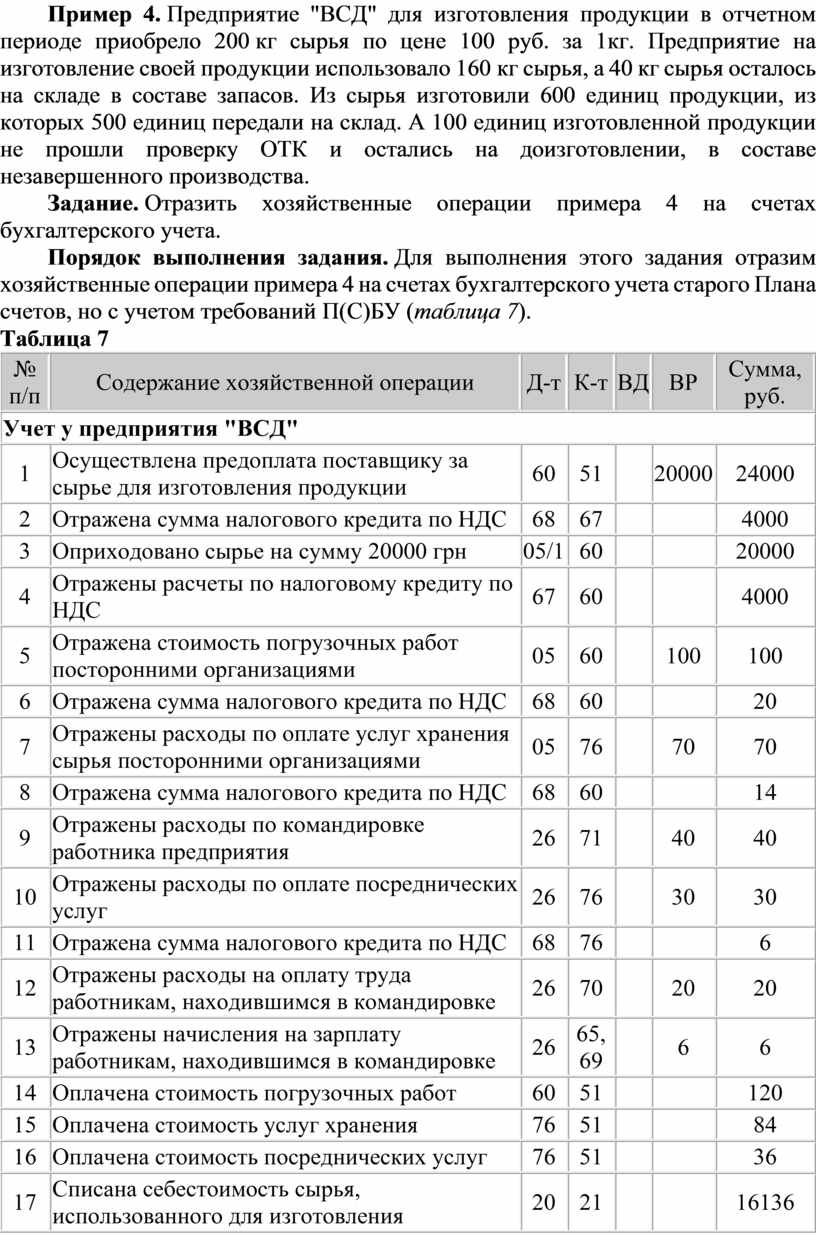

Пример 4. Предприятие "ВСД" для изготовления продукции в отчетном периоде приобрело 200 кг сырья по цене 100 руб. за 1кг. Предприятие на изготовление своей продукции использовало 160 кг сырья, а 40 кг сырья осталось на складе в составе запасов. Из сырья изготовили 600 единиц продукции, из которых 500 единиц передали на склад. А 100 единиц изготовленной продукции не прошли проверку ОТК и остались на доизготовлении, в составе незавершенного производства.

Задание. Отразить хозяйственные операции примера 4 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственные операции примера 4 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 7).

Таблица 7

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Осуществлена предоплата поставщику за сырье для изготовления продукции |

60 |

51 |

20000 |

24000 |

|

|

2 |

Отражена сумма налогового кредита по НДС |

68 |

67 |

4000 |

||

|

3 |

Оприходовано сырье на сумму 20000 грн |

05/1 |

60 |

20000 |

||

|

4 |

Отражены расчеты по налоговому кредиту по НДС |

67 |

60 |

4000 |

||

|

5 |

Отражена стоимость погрузочных работ посторонними организациями |

05 |

60 |

100 |

100 |

|

|

6 |

Отражена сумма налогового кредита по НДС |

68 |

60 |

20 |

||

|

7 |

Отражены расходы по оплате услуг хранения сырья посторонними организациями |

05 |

76 |

70 |

70 |

|

|

8 |

Отражена сумма налогового кредита по НДС |

68 |

60 |

14 |

||

|

9 |

Отражены расходы по командировке работника предприятия |

26 |

71 |

40 |

40 |

|

|

10 |

Отражены расходы по оплате посреднических услуг |

26 |

76 |

30 |

30 |

|

|

11 |

Отражена сумма налогового кредита по НДС |

68 |

76 |

6 |

||

|

12 |

Отражены расходы на оплату труда работникам, находившимся в командировке |

26 |

70 |

20 |

20 |

|

|

13 |

Отражены начисления на зарплату работникам, находившимся в командировке |

26 |

65, 69 |

6 |

6 |

|

|

14 |

Оплачена стоимость погрузочных работ |

60 |

51 |

120 |

||

|

15 |

Оплачена стоимость услуг хранения |

76 |

51 |

84 |

||

|

16 |

Оплачена стоимость посреднических услуг |

76 |

51 |

36 |

||

|

17 |

Списана

себестоимость сырья, использованного для изготовления продукции |

20 |

21 |

16136 |

||

|

18 |

Списаны расходы на оплату труда работникам, изготавливавшим продукцию |

20 |

70 |

1125 |

1125 |

|

|

19 |

Списана сумма обязательных начислений на фонд оплаты труда |

20 |

65, 69 |

300 |

300 |

|

|

20 |

Отражена сумма амортизации |

20 |

02 |

180 |

||

|

21 |

Начислены другие общепроизводственные расходы |

25 |

70, 65, 69 |

200 |

||

|

22 |

Списаны общепроизводственные расходы |

20 |

25 |

200 |

||

|

23 |

Начислена сумма административных расходов |

26 |

70, 65, 69 |

150 |

||

|

24 |

Списана

сумма общехозяйственных расходов |

20 |

26 |

246 |

||

|

25 |

Оприходована

готовая продукция на склад |

40 |

20 |

14950 |

||

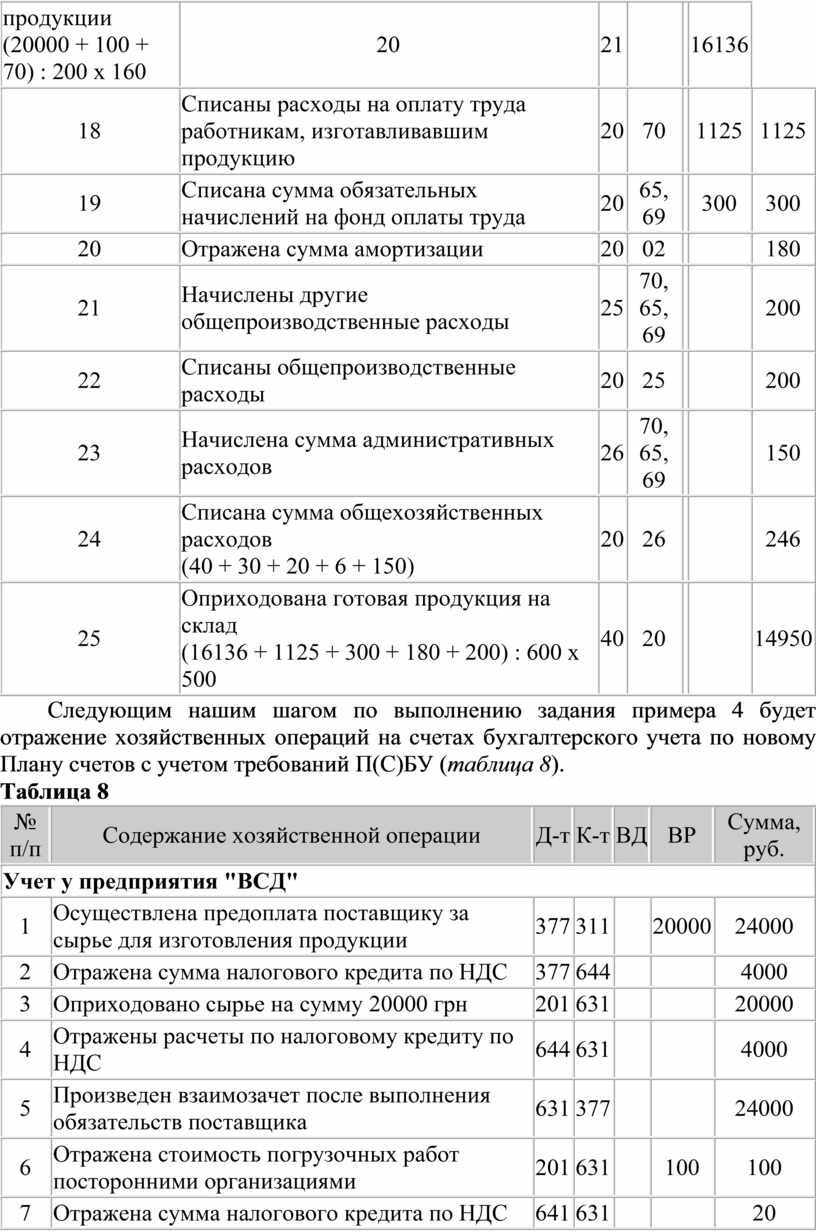

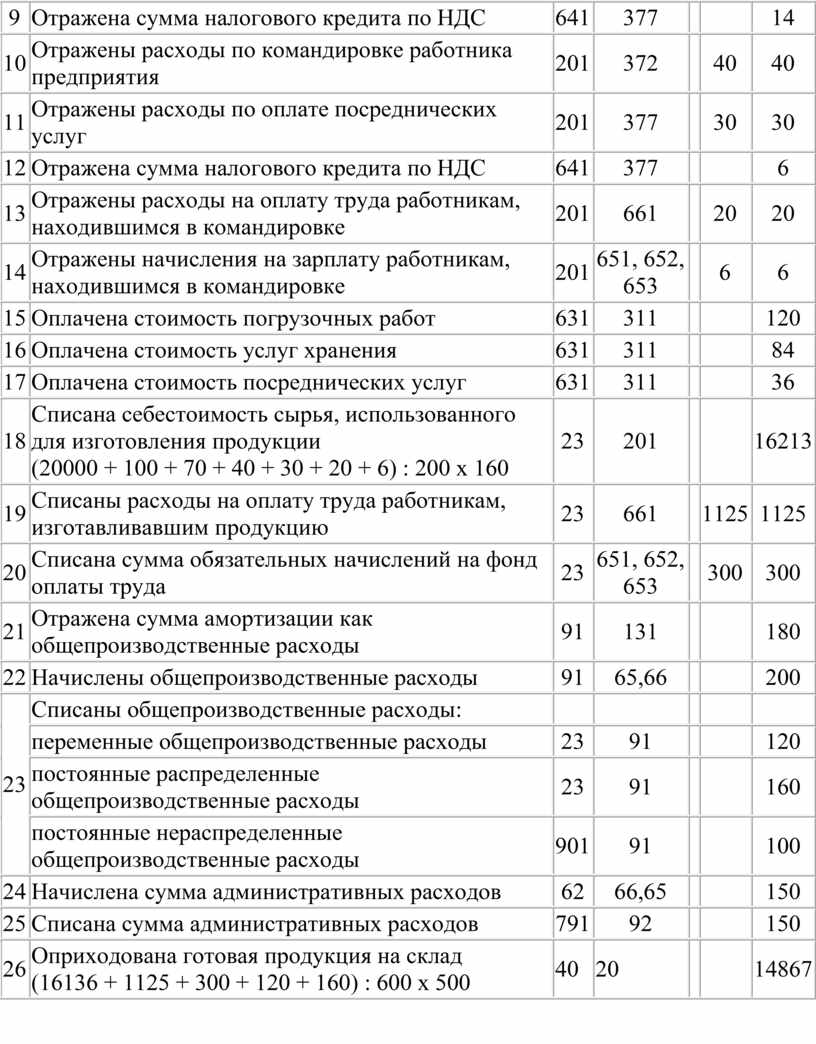

Следующим нашим шагом по выполнению задания примера 4 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 8).

Таблица 8

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Осуществлена предоплата поставщику за сырье для изготовления продукции |

377 |

311 |

20000 |

24000 |

|

|

2 |

Отражена сумма налогового кредита по НДС |

377 |

644 |

4000 |

||

|

3 |

Оприходовано сырье на сумму 20000 грн |

201 |

631 |

20000 |

||

|

4 |

Отражены расчеты по налоговому кредиту по НДС |

644 |

631 |

4000 |

||

|

5 |

Произведен взаимозачет после выполнения обязательств поставщика |

631 |

377 |

24000 |

||

|

6 |

Отражена стоимость погрузочных работ посторонними организациями |

201 |

631 |

100 |

100 |

|

|

7 |

Отражена сумма налогового кредита по НДС |

641 |

631 |

20 |

||

|

8 |

Отражены расходы по оплате услуг хранения сырья посторонними организациями |

201 |

377 |

70 |

70 |

|

|

9 |

Отражена сумма налогового кредита по НДС |

641 |

377 |

14 |

||

|

10 |

Отражены расходы по командировке работника предприятия |

201 |

372 |

40 |

40 |

|

|

11 |

Отражены расходы по оплате посреднических услуг |

201 |

377 |

30 |

30 |

|

|

12 |

Отражена сумма налогового кредита по НДС |

641 |

377 |

6 |

||

|

13 |

Отражены расходы на оплату труда работникам, находившимся в командировке |

201 |

661 |

20 |

20 |

|

|

14 |

Отражены начисления на зарплату работникам, находившимся в командировке |

201 |

651, 652, 653 |

6 |

6 |

|

|

15 |

Оплачена стоимость погрузочных работ |

631 |

311 |

120 |

||

|

16 |

Оплачена стоимость услуг хранения |

631 |

311 |

84 |

||

|

17 |

Оплачена стоимость посреднических услуг |

631 |

311 |

36 |

||

|

18 |

Списана

себестоимость сырья, использованного для изготовления продукции |

23 |

201 |

16213 |

||

|

19 |

Списаны расходы на оплату труда работникам, изготавливавшим продукцию |

23 |

661 |

1125 |

1125 |

|

|

20 |

Списана сумма обязательных начислений на фонд оплаты труда |

23 |

651, 652, 653 |

300 |

300 |

|

|

21 |

Отражена сумма амортизации как общепроизводственные расходы |

91 |

131 |

180 |

||

|

22 |

Начислены общепроизводственные расходы |

91 |

65,66 |

200 |

||

|

23 |

Списаны общепроизводственные расходы: |

|||||

|

переменные общепроизводственные расходы |

23 |

91 |

120 |

|||

|

постоянные распределенные общепроизводственные расходы |

23 |

91 |

160 |

|||

|

постоянные нераспределенные общепроизводственные расходы |

901 |

91 |

100 |

|||

|

24 |

Начислена сумма административных расходов |

62 |

66,65 |

150 |

||

|

25 |

Списана сумма административных расходов |

791 |

92 |

150 |

||

|

26 |

Оприходована

готовая продукция на склад |

40 |

20 |

|

|

14867 |

Примечания:

* Конкретно методы ФИФО, ЛИФО рассмотрим подробно в одной из следующих публикаций.

![]() Блок-схема:

Блок-схема: ![]()

Себестоимость

готовой продукции, изготовленной собственными силами

(PDF-30.7Kb)

Нормативные документы к статье

1. Приказ Министерства финансов Украины от 20.10.99 г. №246 "Об утверждении Положения (стандарта) бухгалтерского учета" (в тексте - П(С)БУ 9).

2. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. №291 (в тексте - Инструкция №291).

3. Закон Украины "О налогообложении прибыли предприятий" (в редакции Закона Украины от 22.05.97 г. №283/97-ВР) (в тексте - Закон о прибыли).

4. Закон Украины от 03.04.97 г. №168/97-ВР "О налоге на добавленную стоимость" (в тексте - Закон о НДС).

5. Приказ Министерства финансов Украины от 31.12.99 г. №318 "Об утверждении Положения (стандарта) бухгалтерского учета" (в тексте - П(С)БУ 16).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.