Поделиться

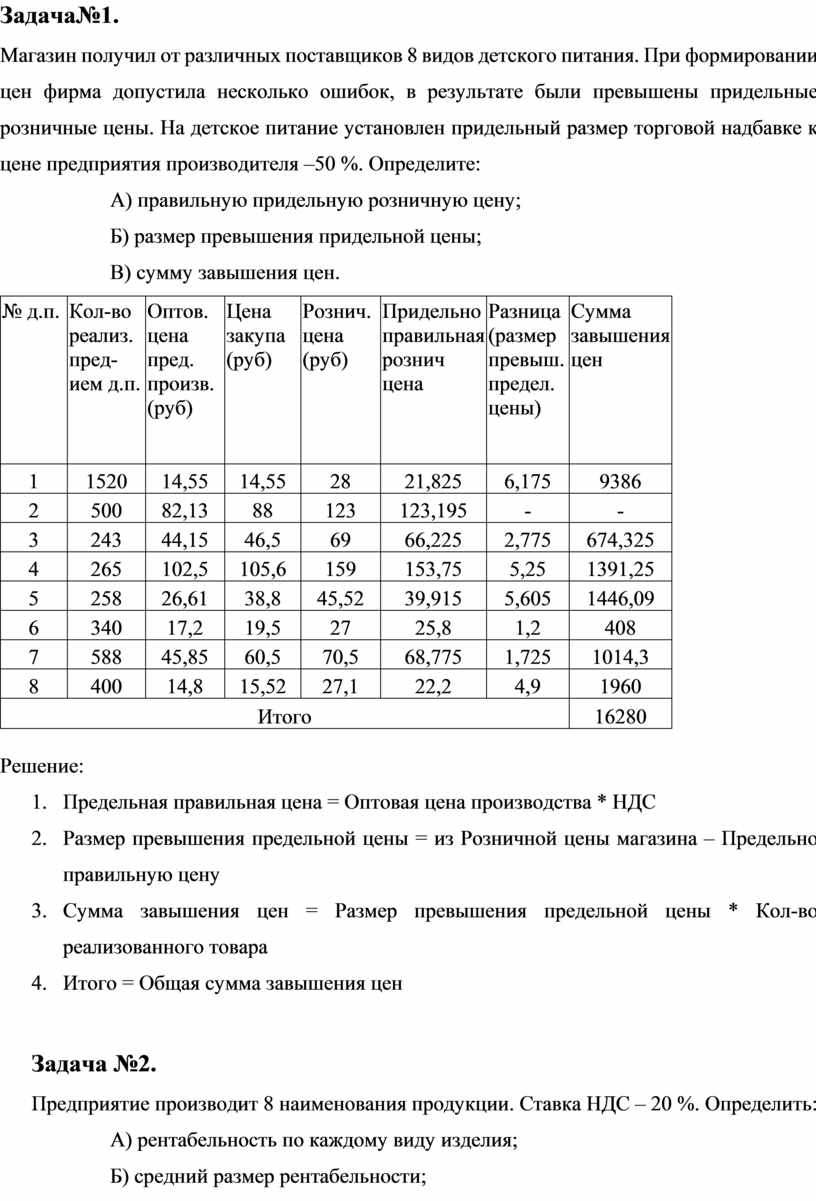

Задача№1.

Магазин получил от различных поставщиков 8 видов детского питания. При формировании цен фирма допустила несколько ошибок, в результате были превышены придельные розничные цены. На детское питание установлен придельный размер торговой надбавке к цене предприятия производителя –50 %. Определите:

А) правильную придельную розничную цену;

Б) размер превышения придельной цены;

В) сумму завышения цен.

|

№ д.п. |

Кол-во реализ. пред-ием д.п. |

Оптов. цена пред. произв. (руб) |

Цена закупа (руб) |

Рознич. цена (руб) |

Придельно правильная рознич цена |

Разница (размер превыш. предел. цены) |

Сумма завышения цен |

|

1 |

1520 |

14,55 |

14,55 |

28 |

21,825 |

6,175 |

9386 |

|

2 |

500 |

82,13 |

88 |

123 |

123,195 |

- |

- |

|

3 |

243 |

44,15 |

46,5 |

69 |

66,225 |

2,775 |

674,325 |

|

4 |

265 |

102,5 |

105,6 |

159 |

153,75 |

5,25 |

1391,25 |

|

5 |

258 |

26,61 |

38,8 |

45,52 |

39,915 |

5,605 |

1446,09 |

|

6 |

340 |

17,2 |

19,5 |

27 |

25,8 |

1,2 |

408 |

|

7 |

588 |

45,85 |

60,5 |

70,5 |

68,775 |

1,725 |

1014,3 |

|

8 |

400 |

14,8 |

15,52 |

27,1 |

22,2 |

4,9 |

1960 |

|

Итого |

16280 |

||||||

Решение:

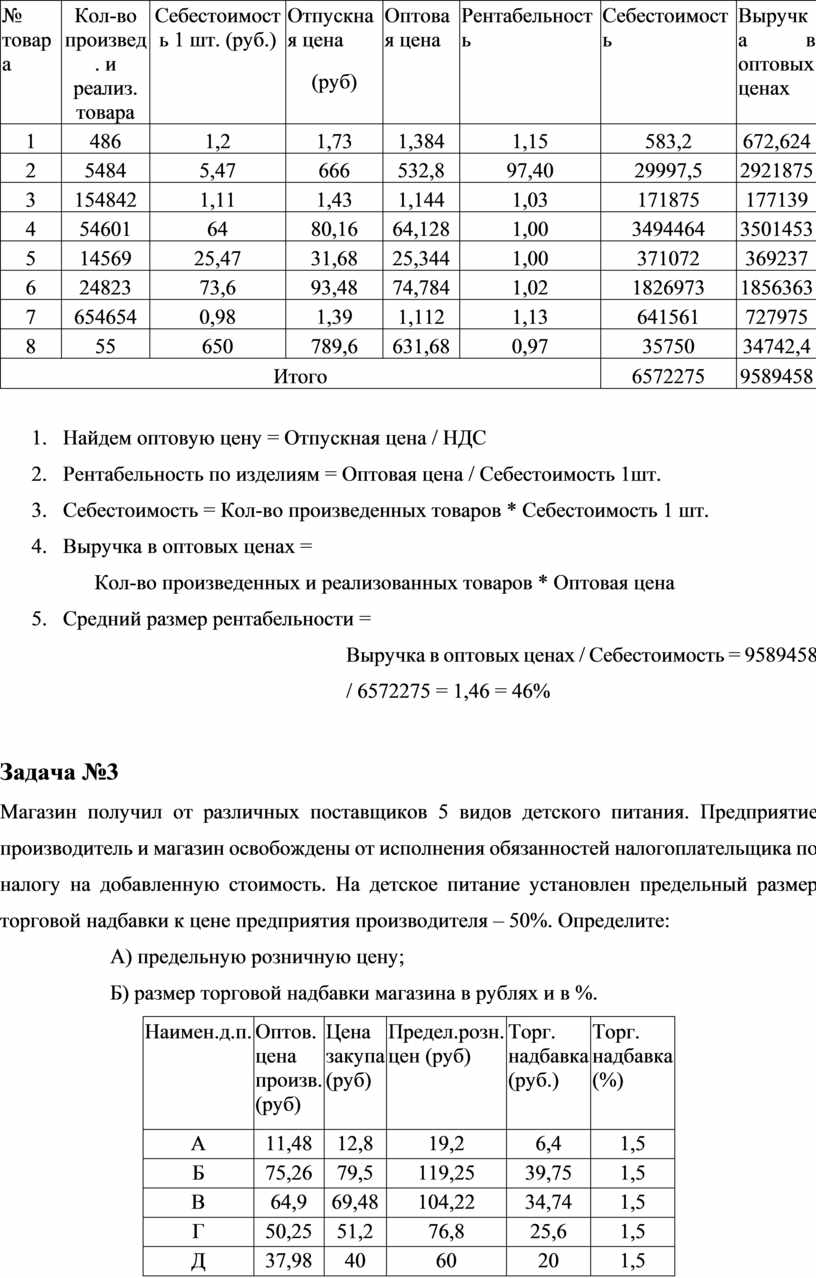

Задача №2.

Предприятие производит 8 наименования продукции. Ставка НДС – 20 %. Определить:

А) рентабельность по каждому виду изделия;

Б) средний размер рентабельности;

|

№ товара |

Кол-во произвед. и реализ. товара |

Себестоимость 1 шт. (руб.) |

Отпускная цена |

Оптовая цена |

Рентабельность |

Себестоимость |

Выручка в оптовых ценах |

|

(руб) |

|||||||

|

1 |

486 |

1,2 |

1,73 |

1,384 |

1,15 |

583,2 |

672,624 |

|

2 |

5484 |

5,47 |

666 |

532,8 |

97,40 |

29997,5 |

2921875 |

|

3 |

154842 |

1,11 |

1,43 |

1,144 |

1,03 |

171875 |

177139 |

|

4 |

54601 |

64 |

80,16 |

64,128 |

1,00 |

3494464 |

3501453 |

|

5 |

14569 |

25,47 |

31,68 |

25,344 |

1,00 |

371072 |

369237 |

|

6 |

24823 |

73,6 |

93,48 |

74,784 |

1,02 |

1826973 |

1856363 |

|

7 |

654654 |

0,98 |

1,39 |

1,112 |

1,13 |

641561 |

727975 |

|

8 |

55 |

650 |

789,6 |

631,68 |

0,97 |

35750 |

34742,4 |

|

Итого |

6572275 |

9589458 |

|||||

Кол-во произведенных и реализованных товаров * Оптовая цена

Выручка в оптовых ценах / Себестоимость = 9589458 / 6572275 = 1,46 = 46%

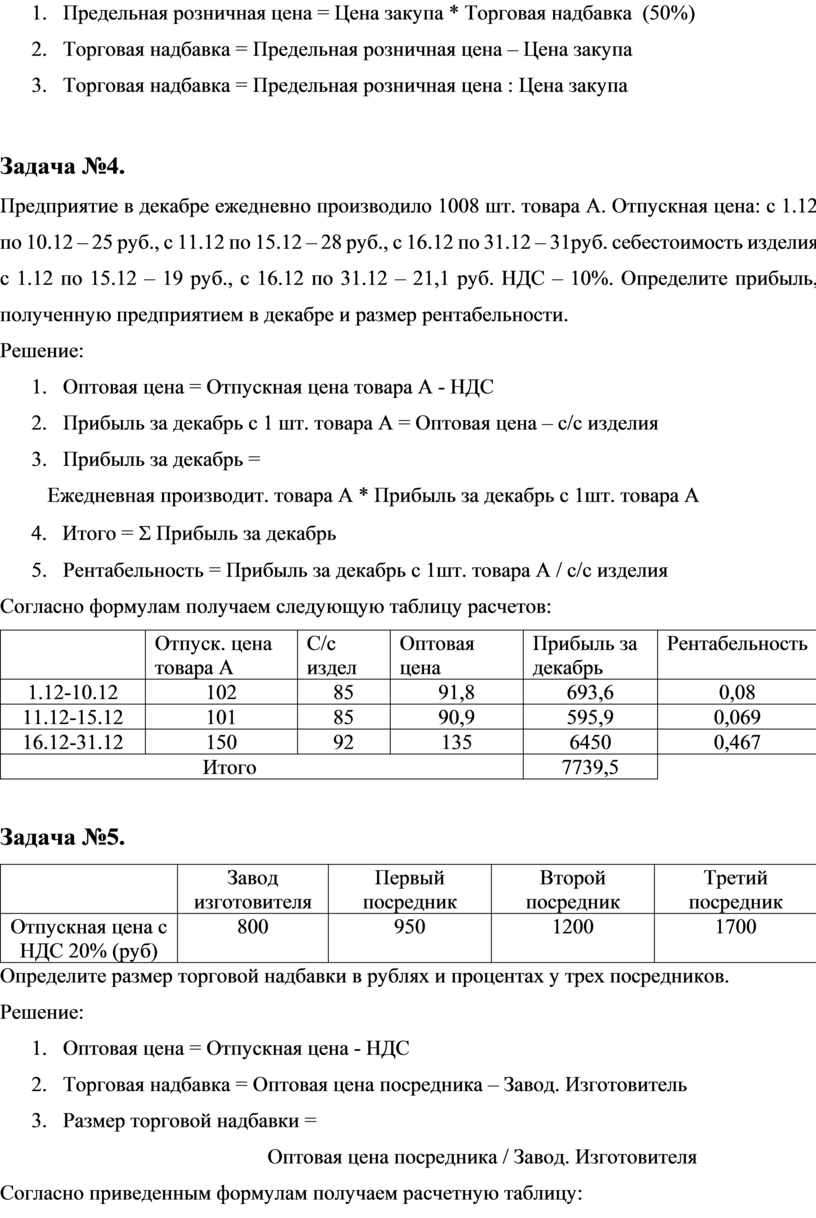

Задача №3

А) предельную розничную цену;

Б) размер торговой надбавки магазина в рублях и в %.

|

Наимен.д.п. |

Оптов. цена произв. (руб) |

Цена закупа (руб) |

Предел.розн. цен (руб) |

Торг. надбавка (руб.) |

Торг. надбавка (%) |

|

А |

11,48 |

12,8 |

19,2 |

6,4 |

1,5 |

|

Б |

75,26 |

79,5 |

119,25 |

39,75 |

1,5 |

|

В |

64,9 |

69,48 |

104,22 |

34,74 |

1,5 |

|

Г |

50,25 |

51,2 |

76,8 |

25,6 |

1,5 |

|

Д |

37,98 |

40 |

60 |

20 |

1,5 |

Решение:

Задача №4.

Предприятие в декабре ежедневно производило 1008 шт. товара А. Отпускная цена: с 1.12 по 10.12 – 25 руб., с 11.12 по 15.12 – 28 руб., с 16.12 по 31.12 – 31руб. себестоимость изделия с 1.12 по 15.12 – 19 руб., с 16.12 по 31.12 – 21,1 руб. НДС – 10%. Определите прибыль, полученную предприятием в декабре и размер рентабельности.

Решение:

4. Итого = S Прибыль за декабрь

Согласно формулам получаем следующую таблицу расчетов:

|

|

Отпуск. цена товара А |

С/с издел |

Оптовая цена |

Прибыль за декабрь |

Рентабельность |

|

1.12-10.12 |

102 |

85 |

91,8 |

693,6 |

0,08 |

|

11.12-15.12 |

101 |

85 |

90,9 |

595,9 |

0,069 |

|

16.12-31.12 |

150 |

92 |

135 |

6450 |

0,467 |

Итого |

7739,5 |

|

|||

Задача №5.

|

|

Завод изготовителя |

Первый посредник |

Второй посредник |

Третий посредник |

|

Отпускная цена с НДС 20% (руб) |

800 |

950 |

1200 |

1700 |

Определите размер торговой надбавки в рублях и процентах у трех посредников.

Решение:

Согласно приведенным формулам получаем расчетную таблицу:

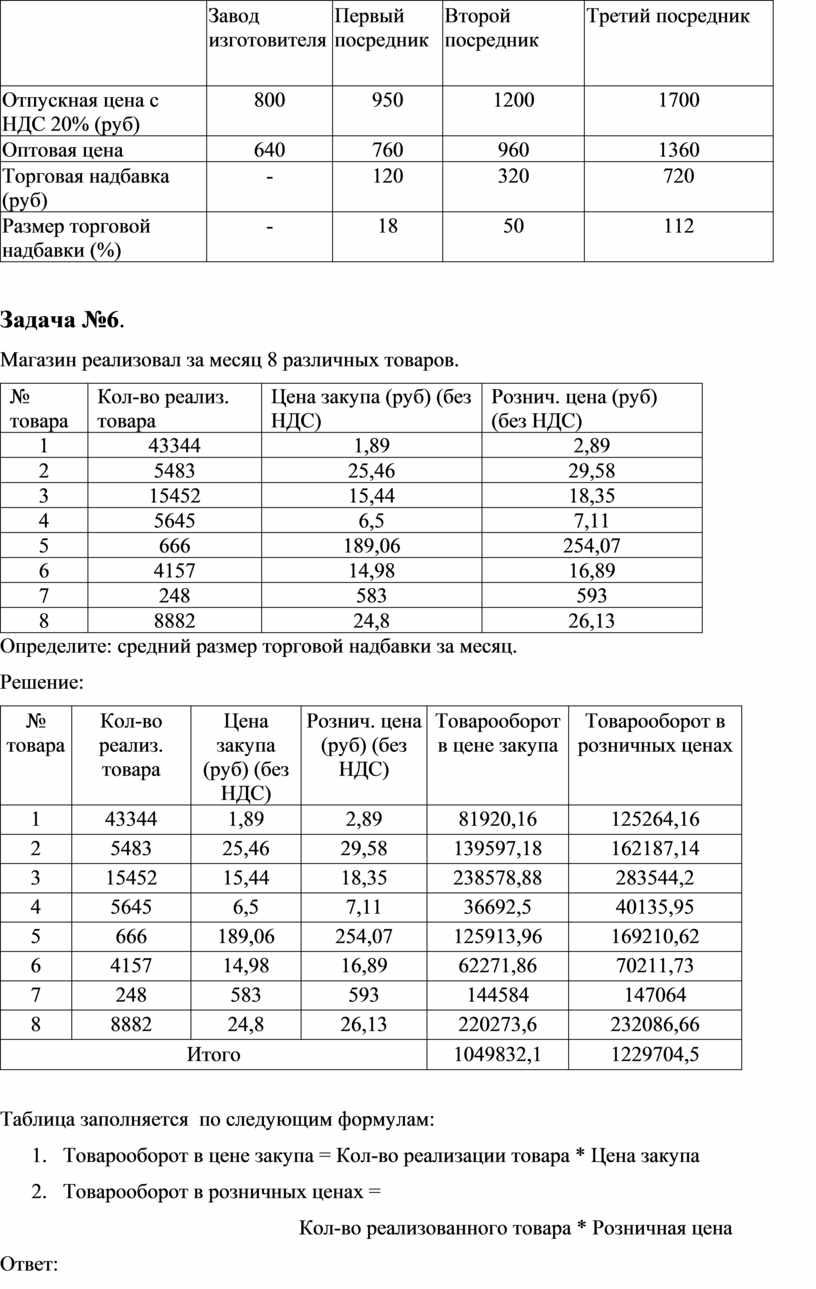

|

|

Завод изготовителя |

Первый посредник |

Второй посредник |

Третий посредник |

|

Отпускная цена с НДС 20% (руб) |

800 |

950 |

1200 |

1700 |

|

Оптовая цена |

640 |

760 |

960 |

1360 |

|

Торговая надбавка (руб) |

- |

120 |

320 |

720 |

|

Размер торговой надбавки (%) |

- |

18 |

50 |

112 |

Задача №6.

Магазин реализовал за месяц 8 различных товаров.

|

№ товара |

Кол-во реализ. товара |

Цена закупа (руб) (без НДС) |

Рознич. цена (руб) (без НДС) |

|

1 |

43344 |

1,89 |

2,89 |

|

2 |

5483 |

25,46 |

29,58 |

|

3 |

15452 |

15,44 |

18,35 |

|

4 |

5645 |

6,5 |

7,11 |

|

5 |

666 |

189,06 |

254,07 |

|

6 |

4157 |

14,98 |

16,89 |

|

7 |

248 |

583 |

593 |

|

8 |

8882 |

24,8 |

26,13 |

Определите: средний размер торговой надбавки за месяц.

Решение:

|

№ товара |

Кол-во реализ. товара |

Цена закупа (руб) (без НДС) |

Рознич. цена (руб) (без НДС) |

Товарооборот в цене закупа |

Товарооборот в розничных ценах |

|

1 |

43344 |

1,89 |

2,89 |

81920,16 |

125264,16 |

|

2 |

5483 |

25,46 |

29,58 |

139597,18 |

162187,14 |

|

3 |

15452 |

15,44 |

18,35 |

238578,88 |

283544,2 |

|

4 |

5645 |

6,5 |

7,11 |

36692,5 |

40135,95 |

|

5 |

666 |

189,06 |

254,07 |

125913,96 |

169210,62 |

|

6 |

4157 |

14,98 |

16,89 |

62271,86 |

70211,73 |

|

7 |

248 |

583 |

593 |

144584 |

147064 |

|

8 |

8882 |

24,8 |

26,13 |

220273,6 |

232086,66 |

|

Итого |

1049832,1 |

1229704,5 |

|||

Таблица заполняется по следующим формулам:

Кол-во реализованного товара * Розничная цена

Ответ:

Средний размер торговой надбавки=

Товарооборот в розничной цене / Товарооборот в цене закупа = 1229704,5/1049832,1» 1,171334362 » 17,13%

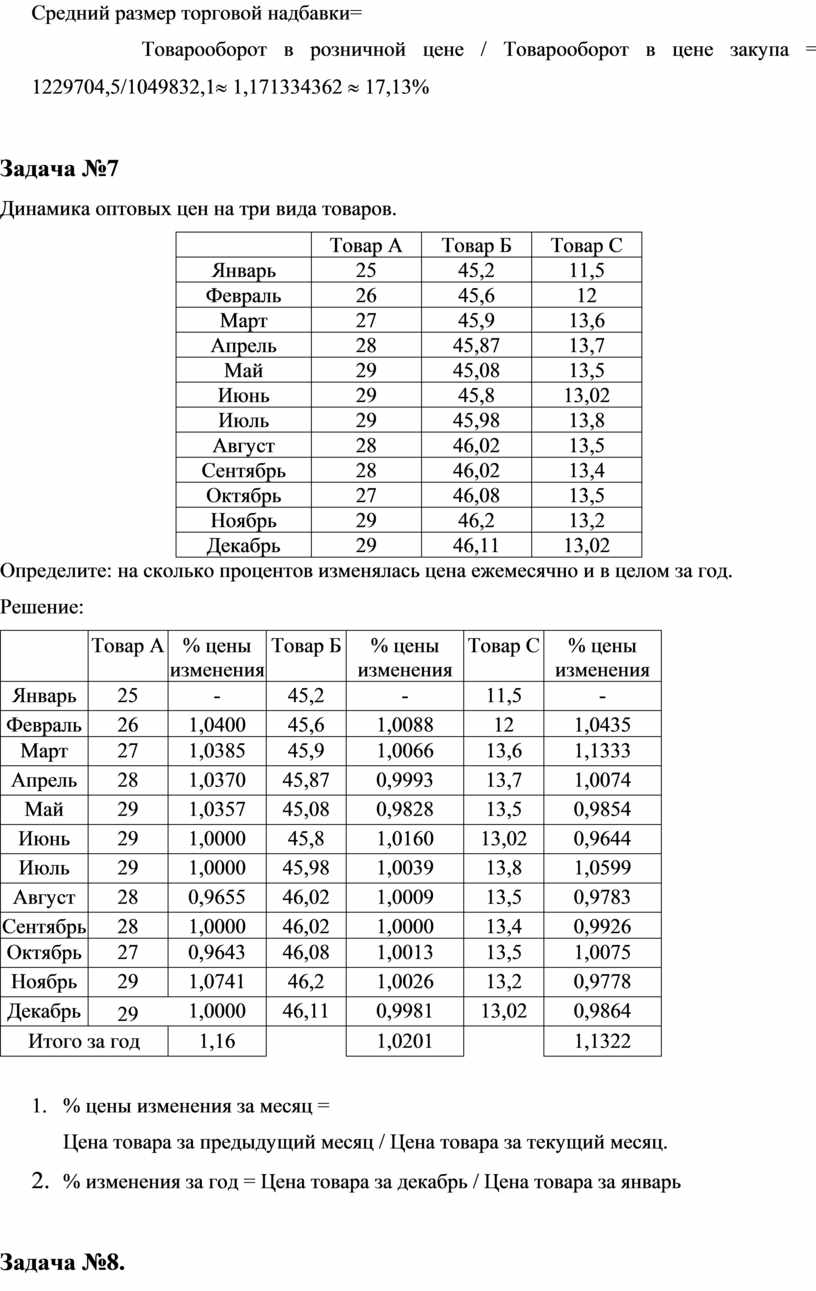

Задача №7

Динамика оптовых цен на три вида товаров.

|

|

Товар А |

Товар Б |

Товар С |

|

Январь |

25 |

45,2 |

11,5 |

|

Февраль |

26 |

45,6 |

12 |

|

Март |

27 |

45,9 |

13,6 |

|

Апрель |

28 |

45,87 |

13,7 |

|

Май |

29 |

45,08 |

13,5 |

|

Июнь |

29 |

45,8 |

13,02 |

|

Июль |

29 |

45,98 |

13,8 |

|

Август |

28 |

46,02 |

13,5 |

|

Сентябрь |

28 |

46,02 |

13,4 |

|

Октябрь |

27 |

46,08 |

13,5 |

|

Ноябрь |

29 |

46,2 |

13,2 |

|

Декабрь |

29 |

46,11 |

13,02 |

Определите: на сколько процентов изменялась цена ежемесячно и в целом за год.

Решение:

|

|

Товар А |

% цены изменения |

Товар Б |

% цены изменения |

Товар С |

% цены изменения |

|

Январь |

25 |

- |

45,2 |

- |

11,5 |

- |

|

Февраль |

26 |

1,0400 |

45,6 |

1,0088 |

12 |

1,0435 |

|

Март |

27 |

1,0385 |

45,9 |

1,0066 |

13,6 |

1,1333 |

|

Апрель |

28 |

1,0370 |

45,87 |

0,9993 |

13,7 |

1,0074 |

|

Май |

29 |

1,0357 |

45,08 |

0,9828 |

13,5 |

0,9854 |

|

Июнь |

29 |

1,0000 |

45,8 |

1,0160 |

13,02 |

0,9644 |

|

Июль |

29 |

1,0000 |

45,98 |

1,0039 |

13,8 |

1,0599 |

|

Август |

28 |

0,9655 |

46,02 |

1,0009 |

13,5 |

0,9783 |

|

Сентябрь |

28 |

1,0000 |

46,02 |

1,0000 |

13,4 |

0,9926 |

|

Октябрь |

27 |

0,9643 |

46,08 |

1,0013 |

13,5 |

1,0075 |

|

Ноябрь |

29 |

1,0741 |

46,2 |

1,0026 |

13,2 |

0,9778 |

|

Декабрь |

29 |

1,0000 |

46,11 |

0,9981 |

13,02 |

0,9864 |

|

Итого за год |

1,16 |

|

1,0201 |

|

1,1322 |

|

Цена товара за предыдущий месяц / Цена товара за текущий месяц.

2. % изменения за год = Цена товара за декабрь / Цена товара за январь

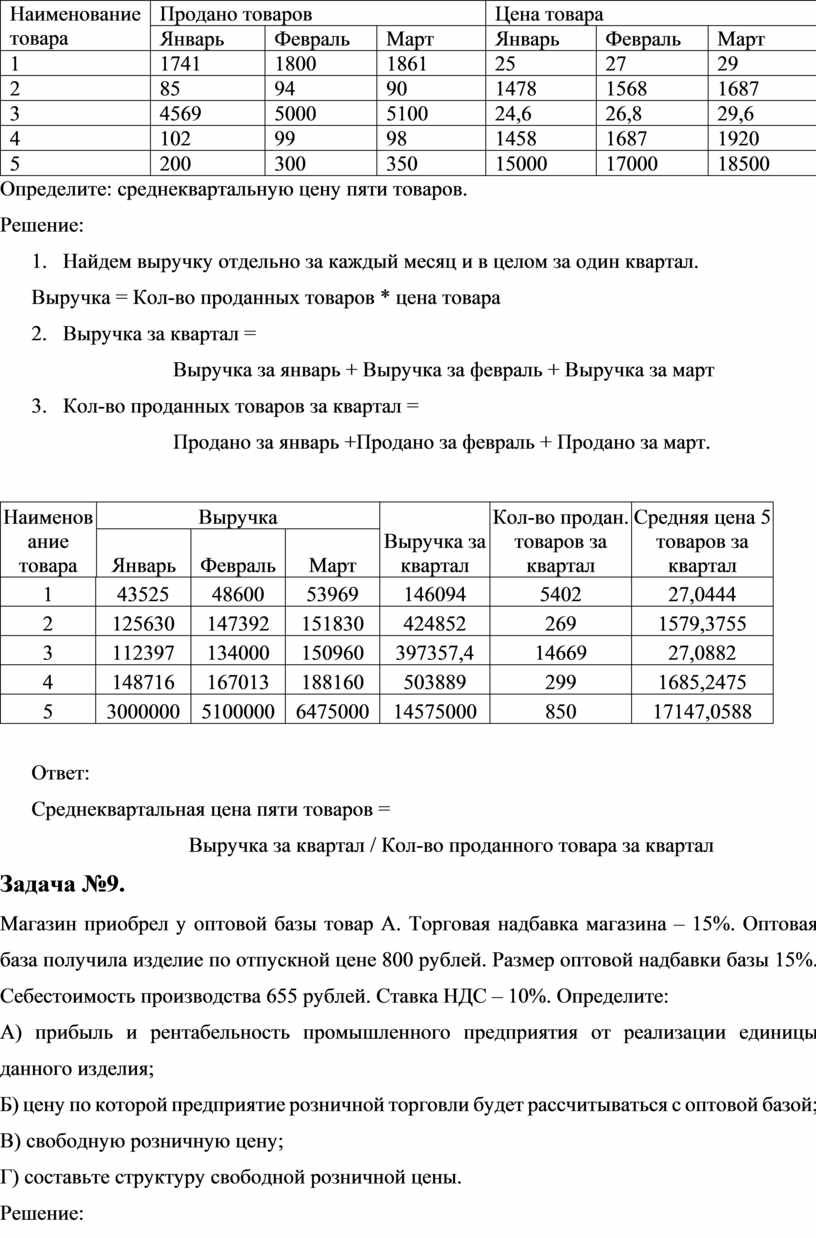

Задача №8.

|

Наименование товара |

Продано товаров |

Цена товара |

||||

|

Январь |

Февраль |

Март |

Январь |

Февраль |

Март |

|

|

1 |

1741 |

1800 |

1861 |

25 |

27 |

29 |

|

2 |

85 |

94 |

90 |

1478 |

1568 |

1687 |

|

3 |

4569 |

5000 |

5100 |

24,6 |

26,8 |

29,6 |

|

4 |

102 |

99 |

98 |

1458 |

1687 |

1920 |

|

5 |

200 |

300 |

350 |

15000 |

17000 |

18500 |

Определите: среднеквартальную цену пяти товаров.

Решение:

Выручка = Кол-во проданных товаров * цена товара

Выручка за январь + Выручка за февраль + Выручка за март

Продано за январь +Продано за февраль + Продано за март.

|

Наименование товара |

Выручка |

Выручка за квартал |

Кол-во продан. товаров за квартал |

Средняя цена 5 товаров за квартал |

|||

|

Январь |

Февраль |

Март |

|||||

|

1 |

43525 |

48600 |

53969 |

146094 |

5402 |

27,0444 |

|

|

2 |

125630 |

147392 |

151830 |

424852 |

269 |

1579,3755 |

|

|

3 |

112397 |

134000 |

150960 |

397357,4 |

14669 |

27,0882 |

|

|

4 |

148716 |

167013 |

188160 |

503889 |

299 |

1685,2475 |

|

|

5 |

3000000 |

5100000 |

6475000 |

14575000 |

850 |

17147,0588 |

|

Ответ:

Среднеквартальная цена пяти товаров =

Выручка за квартал / Кол-во проданного товара за квартал

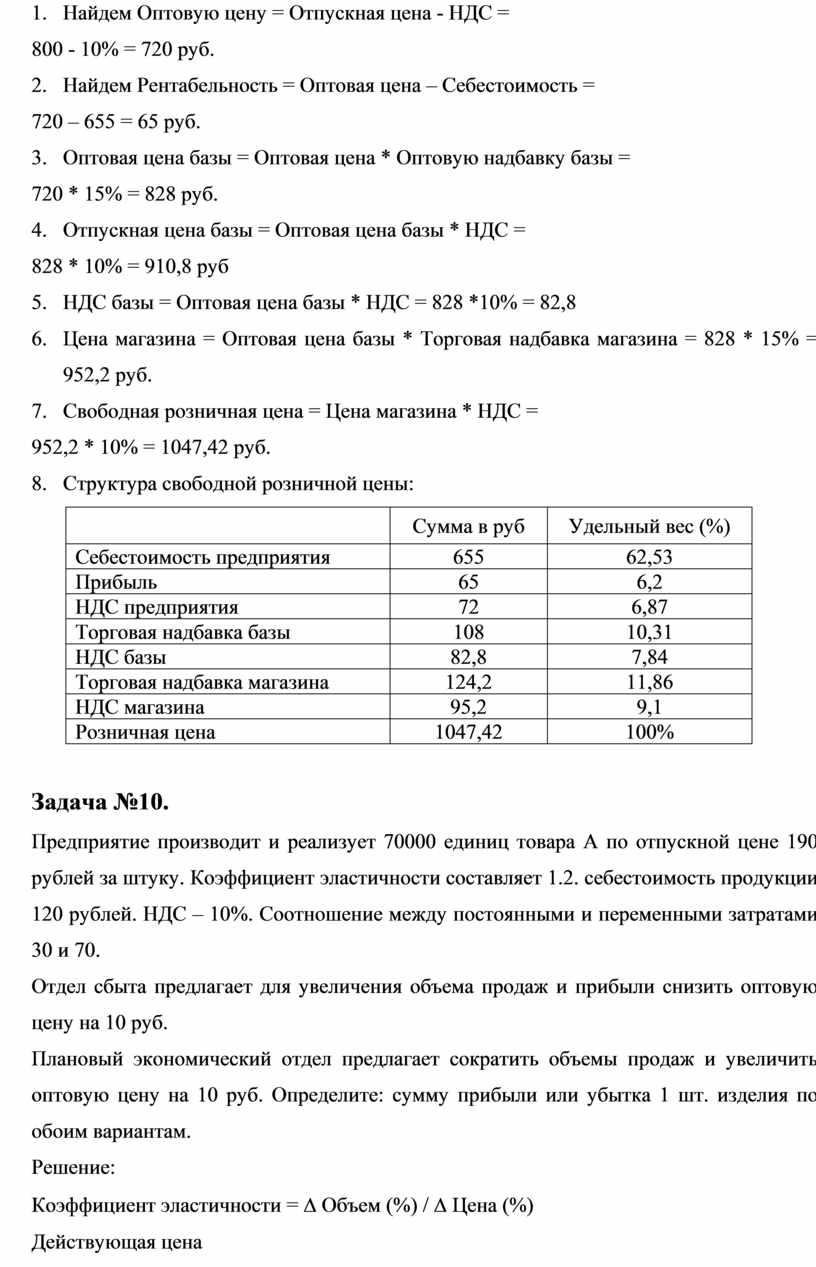

Задача №9.

Магазин приобрел у оптовой базы товар А. Торговая надбавка магазина – 15%. Оптовая база получила изделие по отпускной цене 800 рублей. Размер оптовой надбавки базы 15%. Себестоимость производства 655 рублей. Ставка НДС – 10%. Определите:

А) прибыль и рентабельность промышленного предприятия от реализации единицы данного изделия;

Б) цену по которой предприятие розничной торговли будет рассчитываться с оптовой базой;

В) свободную розничную цену;

Г) составьте структуру свободной розничной цены.

Решение:

800 - 10% = 720 руб.

720 – 655 = 65 руб.

720 * 15% = 828 руб.

828 * 10% = 910,8 руб

952,2 * 10% = 1047,42 руб.

|

|

Сумма в руб |

Удельный вес (%) |

|

Себестоимость предприятия |

655 |

62,53 |

|

Прибыль |

65 |

6,2 |

|

НДС предприятия |

72 |

6,87 |

|

Торговая надбавка базы |

108 |

10,31 |

|

НДС базы |

82,8 |

7,84 |

|

Торговая надбавка магазина |

124,2 |

11,86 |

|

НДС магазина |

95,2 |

9,1 |

|

Розничная цена |

1047,42 |

100% |

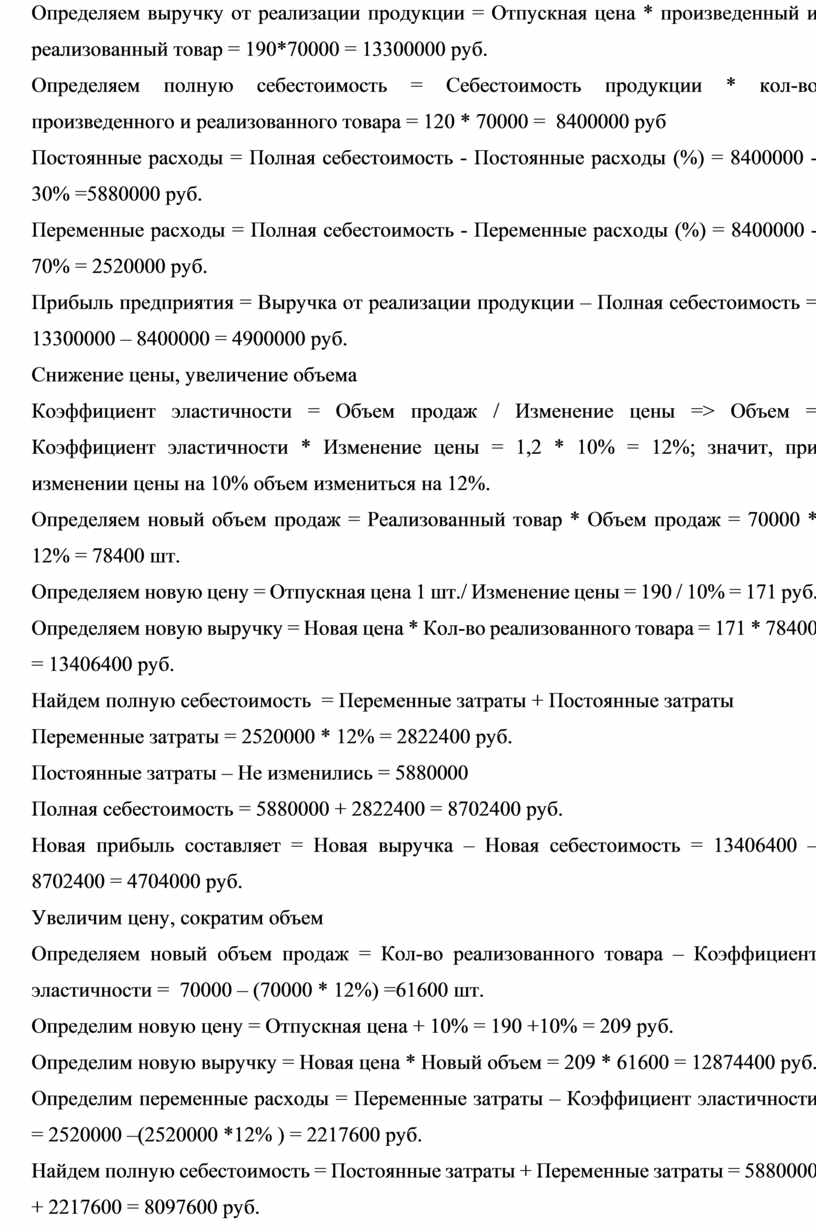

Задача №10.

Предприятие производит и реализует 70000 единиц товара А по отпускной цене 190 рублей за штуку. Коэффициент эластичности составляет 1.2. себестоимость продукции 120 рублей. НДС – 10%. Соотношение между постоянными и переменными затратами 30 и 70.

Отдел сбыта предлагает для увеличения объема продаж и прибыли снизить оптовую цену на 10 руб.

Плановый экономический отдел предлагает сократить объемы продаж и увеличить оптовую цену на 10 руб. Определите: сумму прибыли или убытка 1 шт. изделия по обоим вариантам.

Решение:

Коэффициент эластичности = D Объем (%) / D Цена (%)

Действующая цена

Определяем выручку от реализации продукции = Отпускная цена * произведенный и реализованный товар = 190*70000 = 13300000 руб.

Определяем полную себестоимость = Себестоимость продукции * кол-во произведенного и реализованного товара = 120 * 70000 = 8400000 руб

Постоянные расходы = Полная себестоимость - Постоянные расходы (%) = 8400000 - 30% =5880000 руб.

Переменные расходы = Полная себестоимость - Переменные расходы (%) = 8400000 - 70% = 2520000 руб.

Прибыль предприятия = Выручка от реализации продукции – Полная себестоимость = 13300000 – 8400000 = 4900000 руб.

Снижение цены, увеличение объема

Коэффициент эластичности = Объем продаж / Изменение цены => Объем = Коэффициент эластичности * Изменение цены = 1,2 * 10% = 12%; значит, при изменении цены на 10% объем измениться на 12%.

Определяем новый объем продаж = Реализованный товар * Объем продаж = 70000 * 12% = 78400 шт.

Определяем новую цену = Отпускная цена 1 шт./ Изменение цены = 190 / 10% = 171 руб.

Определяем новую выручку = Новая цена * Кол-во реализованного товара = 171 * 78400 = 13406400 руб.

Найдем полную себестоимость = Переменные затраты + Постоянные затраты

Переменные затраты = 2520000 * 12% = 2822400 руб.

Постоянные затраты – Не изменились = 5880000

Полная себестоимость = 5880000 + 2822400 = 8702400 руб.

Новая прибыль составляет = Новая выручка – Новая себестоимость = 13406400 – 8702400 = 4704000 руб.

Увеличим цену, сократим объем

Определяем новый объем продаж = Кол-во реализованного товара – Коэффициент эластичности = 70000 – (70000 * 12%) =61600 шт.

Определим новую цену = Отпускная цена + 10% = 190 +10% = 209 руб.

Определим новую выручку = Новая цена * Новый объем = 209 * 61600 = 12874400 руб.

Определим переменные расходы = Переменные затраты – Коэффициент эластичности = 2520000 –(2520000 *12% ) = 2217600 руб.

Найдем полную себестоимость = Постоянные затраты + Переменные затраты = 5880000 + 2217600 = 8097600 руб.

Найдем новую прибыль = Новая выручка – Полную себестоимость = 12874400 – 8097600 = 4776800 руб.

Полученные данные сведем в таблицу:

|

Показатели |

Действующая цена |

Понижение цены, увеличение объема |

Повышение цены, уменьшение объема |

|

Объем продаж (шт) |

70000 |

78400 |

61600 |

|

Цена (руб) |

190 |

171 |

209 |

|

Выручка (руб) |

13300000 |

13406400 |

12874400 |

|

Себестоимость (руб) |

8400000 |

8702400 |

8097600 |

|

Постоянные затраты (руб) |

5880000 |

5880000 |

5880000 |

|

Переменные затраты (руб) |

2520000 |

2822400 |

2217600 |

|

Прибыль (руб) |

4900000 |

4704000 |

4776800 |

Ответ: Целесообразней оставить все как есть.

Задача №11.

Предприятие производит товар А. Ставка НДС на данный товар 10%. За декабрь произведено 17800 шт. товара. Рабочим выплачена заработная плата – 158598000 руб. Начисление на зарплату – 35,6%. Внепроизводственные расходы составляют 20% от производственной себестоимости. Рентабельность 20%. Затраты на сырье составляют 45212000 руб. затраты на тепло и электроэнергию – 9612000 руб. общие производственные расходы – 85084000 руб. Определите: отпускную цену, составьте фактическую калькуляцию 1 шт. товара.

Решение:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.