Поделиться

Рассчитать целесообразность создания комплекса по переработке молока.

При определении целесообразности создания предприятия необходимо в первую очередь рассчитать окупаемость затрат на оборудование и технологию. Для этого должны быть представлены потоки денежных средств, прибыль и рентабельность.

Рассчитывая полную себестоимость перерабатываемого молока необходимо учитывать, что на величину заработной платы осуществляются обязательные отчисления в различные государственные фонды. Итого начислений на заработную плату – 42,5 %.

В себестоимость включаются также отчисления в инновационный фонд – 1%, фонд охраны труда – 1 %, государственный дорожный фонд – 0,8 % от суммы денежной выручки (без учета косвенных налогов – НДС).

Одним из основных элементов себестоимости являются амортизационные отчисления. Нормы амортизации устанавливаются в процентах к балансовой стоимости каждой из групп основных фондов в следующем размере (в расчете на календарный год):

- группа 1 (здания, сооружения, их структурные компоненты и передающие устройства, в том числе жилые дома и их части (квартиры и места общего пользования) – 5 %;

- группа 2 (автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины, иные машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, иное контроское (офисное) оборудование, устройства и принадлежности к нему) – 25 %;

- группа 3 (любые иные основные фонды, не включенные в группу 1 и 2) – 15 %.

Условие занятия. Стоимость оборудования по переработке молока – 100 тыс. грн.; поголовье – 350 гол.; годовой надой – 4000 кг/гол.; выход телят – 92 %; выпойка молока телятам – 300 кг/гол.; выдача молока в качестве натуроплаты и на общественное питание – 7 тонн в месяц; зарплата персонала – 1000 грн. в месяц; обслуживает 2 человека; расход электроэнергии – 200 кВТ*час/т; стоимость 1 кВт*час – 31 коп.; упаковка – 10 коп./1 литровый пакет; транспортные расходы – 58,2 грн./т; вода – 600 м3 в год по цене 0,6 грн./т; сода кальцинированная – 1 т в год по цене 700 грн./т; хлорная известь – 100 кг в год по цене 750 грн./т; прочие материалы – равны 50 % стоимости материалов на обслуживание комплекса (сода+известь); стоимость здания – 60 тыс. грн.; отчисления на капремонт – 5 % от стоимости оборудования; отчисления на текущий ремонт и ТО – 5 % от стоимости оборудования; расходы по управлению – 300 % от фонда заработной платы; себестоимость молока, направляемого на переработку – 90 коп./кг.

Комплекс выпускает молоко в 1 литровых пакетах с жирностью 2,5 % и сливки в 1 литровых пакетах жирностью 20 %. Цена реализации 2,65 грн. за 1 литровый пакет молока и 15,90 за 1 литровый пакет сливок (без учета НДС).

Таблица 1. Исходные данные

|

Месяцы Показатели |

Янв. |

Февр. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сент. |

Окт. |

Нояб. |

Дек. |

|

Процентный выход молока по месяцам от годового удоя, % |

5,8 |

6,1 |

6,2 |

8,1 |

10,2 |

10,2 |

10,3 |

10,1 |

9,8 |

9,5 |

7,8 |

5,9 |

|

Распределение поголовья телят, % |

8,39 |

10,56 |

31,68 |

30,43 |

18,94 |

- |

- |

- |

- |

- |

- |

- |

|

Жирность молока в течение года, % |

3,0 |

3,0 |

3,2 |

3,6 |

4,0 |

3,9 |

3,7 |

4,0 |

3,8 |

3,6 |

3,2 |

3,1 |

Необходимо определить поступление потоков наличности по месяцам, прибыль и рентабельность.

Ход решения. Решения данной задачи удобно оформить в виде таблицы.

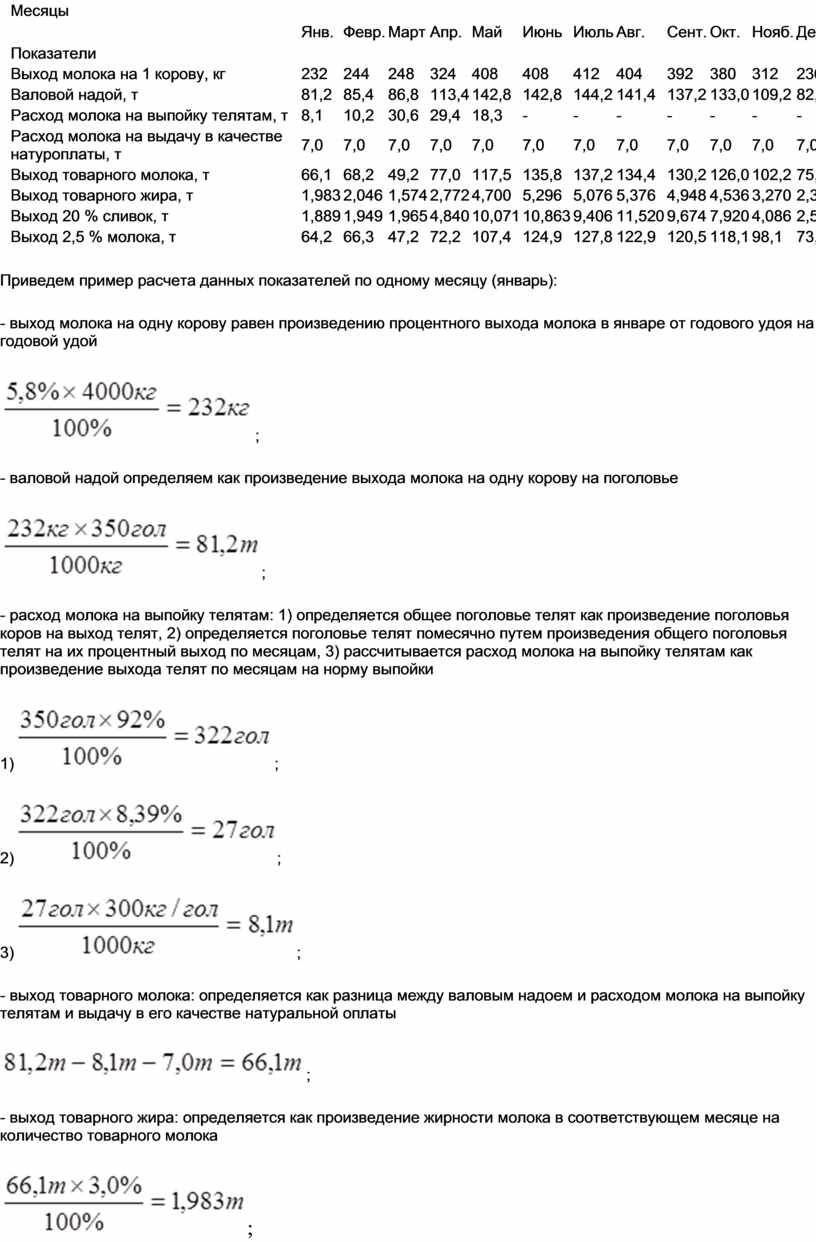

Таблица 2. Расчетные данные

|

Месяцы Показатели |

Янв. |

Февр. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сент. |

Окт. |

Нояб. |

Дек. |

|

Выход молока на 1 корову, кг |

232 |

244 |

248 |

324 |

408 |

408 |

412 |

404 |

392 |

380 |

312 |

236 |

|

Валовой надой, т |

81,2 |

85,4 |

86,8 |

113,4 |

142,8 |

142,8 |

144,2 |

141,4 |

137,2 |

133,0 |

109,2 |

82,6 |

|

Расход молока на выпойку телятам, т |

8,1 |

10,2 |

30,6 |

29,4 |

18,3 |

- |

- |

- |

- |

- |

- |

- |

|

Расход молока на выдачу в качестве натуроплаты, т |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

|

Выход товарного молока, т |

66,1 |

68,2 |

49,2 |

77,0 |

117,5 |

135,8 |

137,2 |

134,4 |

130,2 |

126,0 |

102,2 |

75,6 |

|

Выход товарного жира, т |

1,983 |

2,046 |

1,574 |

2,772 |

4,700 |

5,296 |

5,076 |

5,376 |

4,948 |

4,536 |

3,270 |

2,344 |

|

Выход 20 % сливок, т |

1,889 |

1,949 |

1,965 |

4,840 |

10,071 |

10,863 |

9,406 |

11,520 |

9,674 |

7,920 |

4,086 |

2,594 |

|

Выход 2,5 % молока, т |

64,2 |

66,3 |

47,2 |

72,2 |

107,4 |

124,9 |

127,8 |

122,9 |

120,5 |

118,1 |

98,1 |

73,0 |

Приведем пример расчета данных показателей по одному месяцу (январь):

- выход молока на одну корову равен произведению процентного выхода молока в январе от годового удоя на годовой удой

;

;

- валовой надой определяем как произведение выхода молока на одну корову на поголовье

;

;

- расход молока на выпойку телятам: 1) определяется общее поголовье телят как произведение поголовья коров на выход телят, 2) определяется поголовье телят помесячно путем произведения общего поголовья телят на их процентный выход по месяцам, 3) рассчитывается расход молока на выпойку телятам как произведение выхода телят по месяцам на норму выпойки

1) ;

;

2) ;

;

3) ;

;

- выход товарного молока: определяется как разница между валовым надоем и расходом молока на выпойку телятам и выдачу в его качестве натуральной оплаты

![]() ;

;

- выход товарного жира: определяется как произведение жирности молока в соответствующем месяце на количество товарного молока

;

;

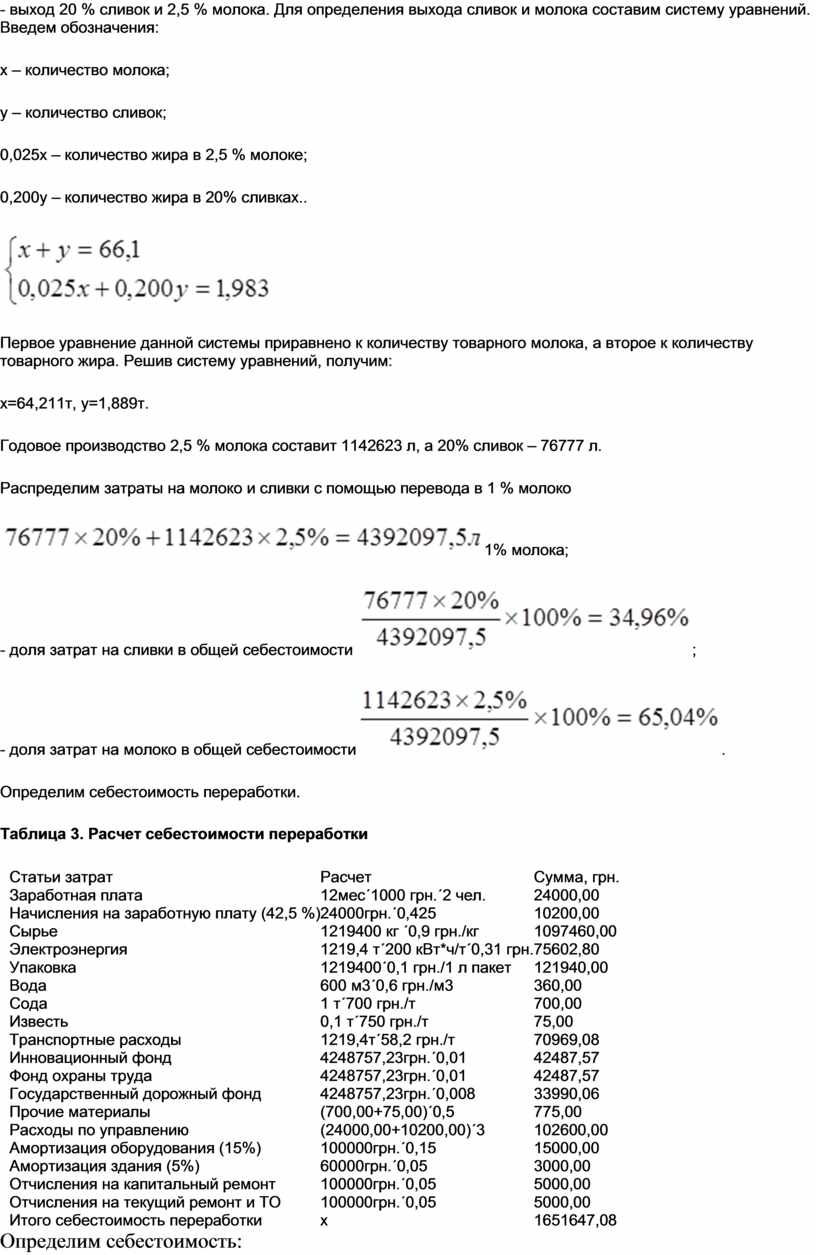

- выход 20 % сливок и 2,5 % молока. Для определения выхода сливок и молока составим систему уравнений. Введем обозначения:

х – количество молока;

у – количество сливок;

0,025х – количество жира в 2,5 % молоке;

0,200у – количество жира в 20% сливках..

Первое уравнение данной системы приравнено к количеству товарного молока, а второе к количеству товарного жира. Решив систему уравнений, получим:

х=64,211т, у=1,889т.

Годовое производство 2,5 % молока составит 1142623 л, а 20% сливок – 76777 л.

Распределим затраты на молоко и сливки с помощью перевода в 1 % молоко

![]() 1% молока;

1% молока;

- доля затрат на сливки в общей себестоимости  ;

;

- доля затрат на молоко в общей себестоимости .

.

Определим себестоимость переработки.

Таблица 3. Расчет себестоимости переработки

|

Статьи затрат |

Расчет |

Сумма, грн. |

|

Заработная плата |

12мес´1000 грн.´2 чел. |

24000,00 |

|

Начисления на заработную плату (42,5 %) |

24000грн.´0,425 |

10200,00 |

|

Сырье |

1219400 кг ´0,9 грн./кг |

1097460,00 |

|

Электроэнергия |

1219,4 т´200 кВт*ч/т´0,31 грн. |

75602,80 |

|

Упаковка |

1219400´0,1 грн./1 л пакет |

121940,00 |

|

Вода |

600 м3´0,6 грн./м3 |

360,00 |

|

Сода |

1 т´700 грн./т |

700,00 |

|

Известь |

0,1 т´750 грн./т |

75,00 |

|

Транспортные расходы |

1219,4т´58,2 грн./т |

70969,08 |

|

Инновационный фонд |

4248757,23грн.´0,01 |

42487,57 |

|

Фонд охраны труда |

4248757,23грн.´0,01 |

42487,57 |

|

Государственный дорожный фонд |

4248757,23грн.´0,008 |

33990,06 |

|

Прочие материалы |

(700,00+75,00)´0,5 |

775,00 |

|

Расходы по управлению |

(24000,00+10200,00)´3 |

102600,00 |

|

Амортизация оборудования (15%) |

100000грн.´0,15 |

15000,00 |

|

Амортизация здания (5%) |

60000грн.´0,05 |

3000,00 |

|

Отчисления на капитальный ремонт |

100000грн.´0,05 |

5000,00 |

|

Отчисления на текущий ремонт и ТО |

100000грн.´0,05 |

5000,00 |

|

Итого себестоимость переработки |

х |

1651647,08 |

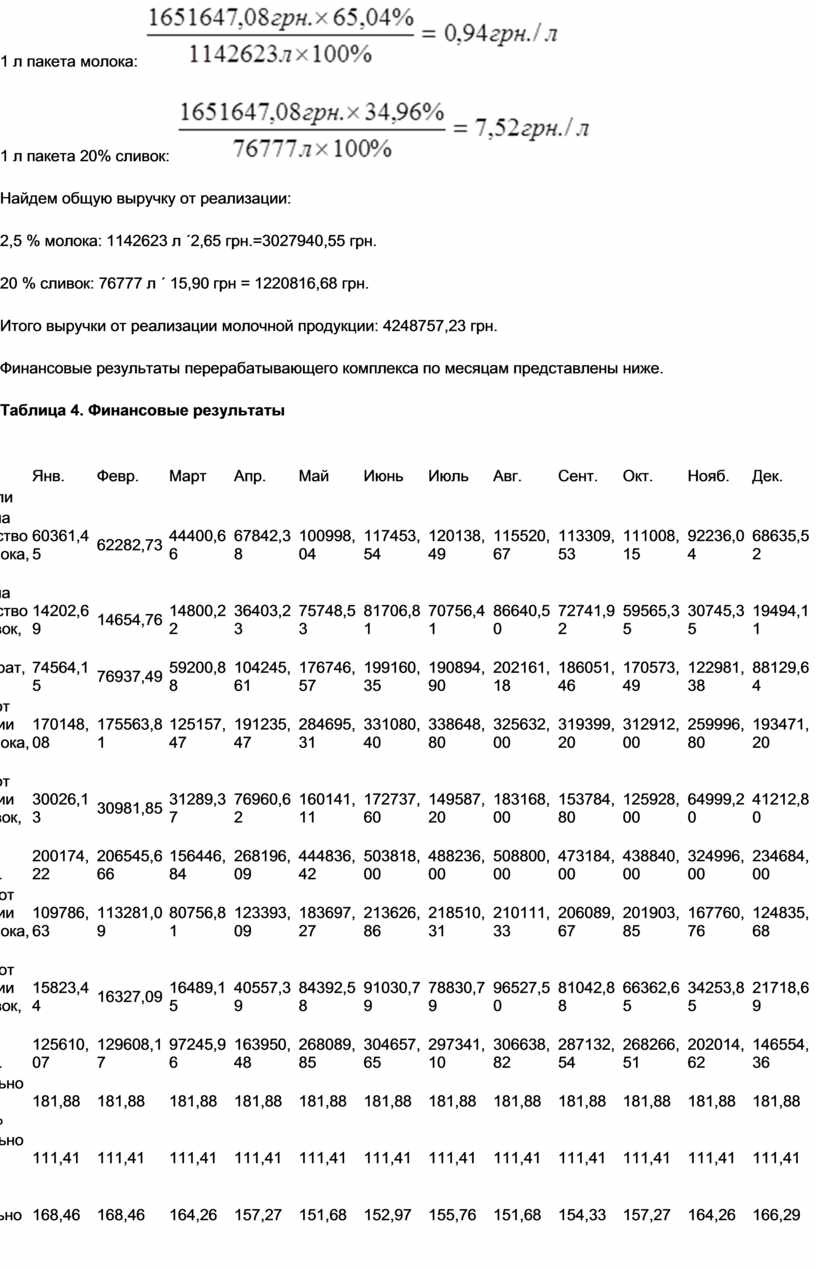

Определим себестоимость:

1 л пакета молока:

1 л пакета 20% сливок:

Найдем общую выручку от реализации:

2,5 % молока: 1142623 л ´2,65 грн.=3027940,55 грн.

20 % сливок: 76777 л ´ 15,90 грн = 1220816,68 грн.

Итого выручки от реализации молочной продукции: 4248757,23 грн.

Финансовые результаты перерабатывающего комплекса по месяцам представлены ниже.

Таблица 4. Финансовые результаты

|

Месяцы Показатели |

Янв. |

Февр. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сент. |

Окт. |

Нояб. |

Дек. |

|

Затраты на производство 2,5 % молока, грн. |

60361,45 |

62282,73 |

44400,66 |

67842,38 |

100998,04 |

117453,54 |

120138,49 |

115520,67 |

113309,53 |

111008,15 |

92236,04 |

68635,52 |

|

Затраты на производство 20 % сливок, грн. |

14202,69 |

14654,76 |

14800,22 |

36403,23 |

75748,53 |

81706,81 |

70756,41 |

86640,50 |

72741,92 |

59565,35 |

30745,35 |

19494,11 |

|

Итого затрат, грн. |

74564,15 |

76937,49 |

59200,88 |

104245,61 |

176746,57 |

199160,35 |

190894,90 |

202161,18 |

186051,46 |

170573,49 |

122981,38 |

88129,64 |

|

Выручка от реализации 2,5 % молока, грн. |

170148,08 |

175563,81 |

125157,47 |

191235,47 |

284695,31 |

331080,40 |

338648,80 |

325632,00 |

319399,20 |

312912,00 |

259996,80 |

193471,20 |

|

Выручка от реализации 20 % сливок, грн. |

30026,13 |

30981,85 |

31289,37 |

76960,62 |

160141,11 |

172737,60 |

149587,20 |

183168,00 |

153784,80 |

125928,00 |

64999,20 |

41212,80 |

|

Выручка итого, грн. |

200174,22 |

206545,666 |

156446,84 |

268196,09 |

444836,42 |

503818,00 |

488236,00 |

508800,00 |

473184,00 |

438840,00 |

324996,00 |

234684,00 |

|

Прибыль от реализации 2,5 % молока, грн. |

109786,63 |

113281,09 |

80756,81 |

123393,09 |

183697,27 |

213626,86 |

218510,31 |

210111,33 |

206089,67 |

201903,85 |

167760,76 |

124835,68 |

|

Прибыль от реализации 20 % сливок, грн. |

15823,44 |

16327,09 |

16489,15 |

40557,39 |

84392,58 |

91030,79 |

78830,79 |

96527,50 |

81042,88 |

66362,65 |

34253,85 |

21718,69 |

|

Прибыль итого, грн. |

125610,07 |

129608,17 |

97245,96 |

163950,48 |

268089,85 |

304657,65 |

297341,10 |

306638,82 |

287132,54 |

268266,51 |

202014,62 |

146554,36 |

|

Рентабельность 2,5 % молока, % |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

181,88 |

|

Рентабельность 20 % сливок, % |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

111,41 |

|

Общая рентабельность, % |

168,46 |

168,46 |

164,26 |

157,27 |

151,68 |

152,97 |

155,76 |

151,68 |

154,33 |

157,27 |

164,26 |

166,29 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.