Поделиться

Задание и методические указания для выполнения

комплексной контрольной работы по дисциплине

«Международные системы бухгалтерского учета»

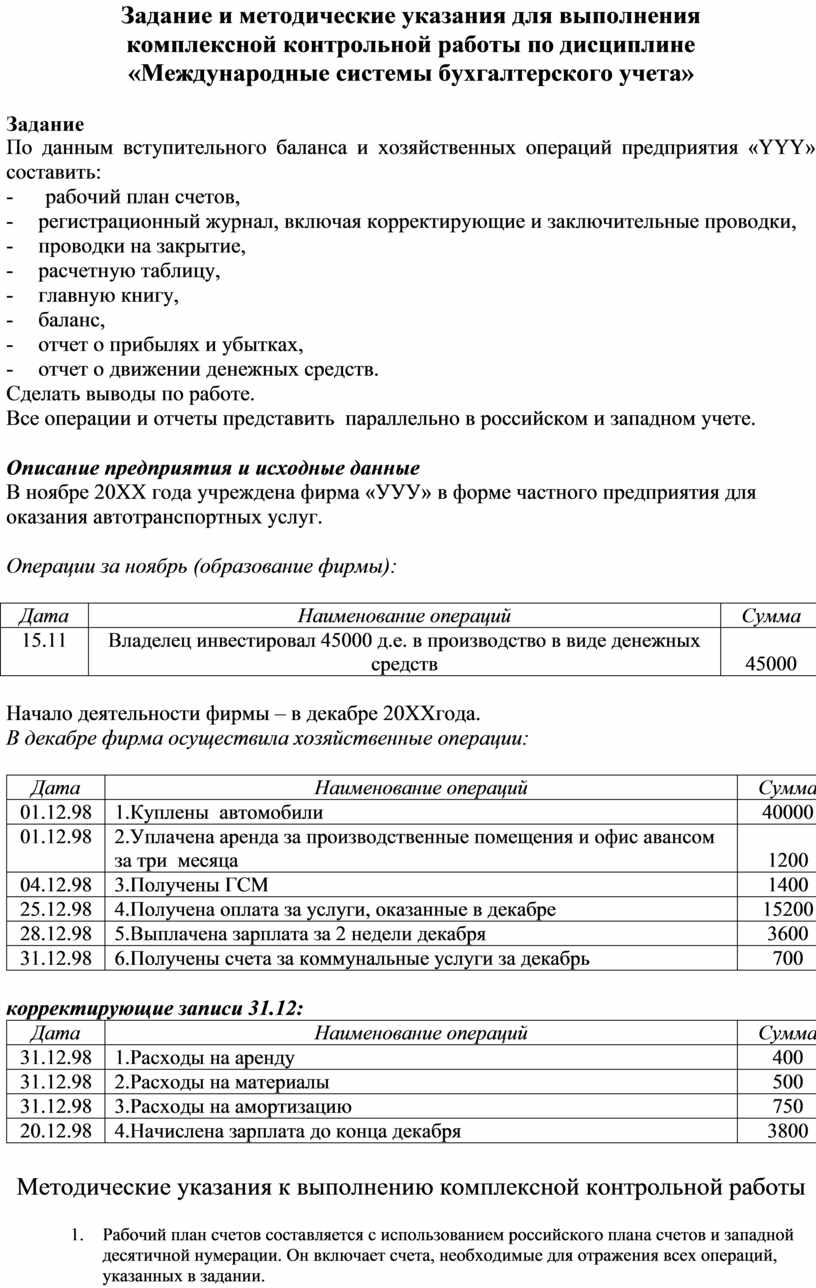

По данным вступительного баланса и хозяйственных операций предприятия «YYY» составить:

- рабочий план счетов,

- регистрационный журнал, включая корректирующие и заключительные проводки,

- проводки на закрытие,

- расчетную таблицу,

- главную книгу,

- баланс,

- отчет о прибылях и убытках,

- отчет о движении денежных средств.

Сделать выводы по работе.

Все операции и отчеты представить параллельно в российском и западном учете.

Описание предприятия и исходные данные

В ноябре 20ХХ года учреждена фирма «УУУ» в форме частного предприятия для оказания автотранспортных услуг.

Операции за ноябрь (образование фирмы):

|

Дата |

Наименование операций |

Сумма |

|

15.11 |

Владелец инвестировал 45000 д.е. в производство в виде денежных средств |

45000 |

Начало деятельности фирмы – в декабре 20ХХгода.

В декабре фирма осуществила хозяйственные операции:

|

Дата |

Наименование операций |

Сумма |

|

01.12.98 |

1.Куплены автомобили |

40000 |

|

01.12.98 |

2.Уплачена аренда за производственные помещения и офис авансом за три месяца |

1200 |

|

04.12.98 |

3.Получены ГСМ |

1400 |

|

25.12.98 |

4.Получена оплата за услуги, оказанные в декабре |

15200 |

|

28.12.98 |

5.Выплачена зарплата за 2 недели декабря |

3600 |

|

31.12.98 |

6.Получены счета за коммунальные услуги за декабрь |

700 |

корректирующие записи 31.12:

|

Дата |

Наименование операций |

Сумма |

|

31.12.98 |

1.Расходы на аренду |

400 |

|

31.12.98 |

2.Расходы на материалы |

500 |

|

31.12.98 |

3.Расходы на амортизацию |

750 |

|

20.12.98 |

4.Начислена зарплата до конца декабря |

3800 |

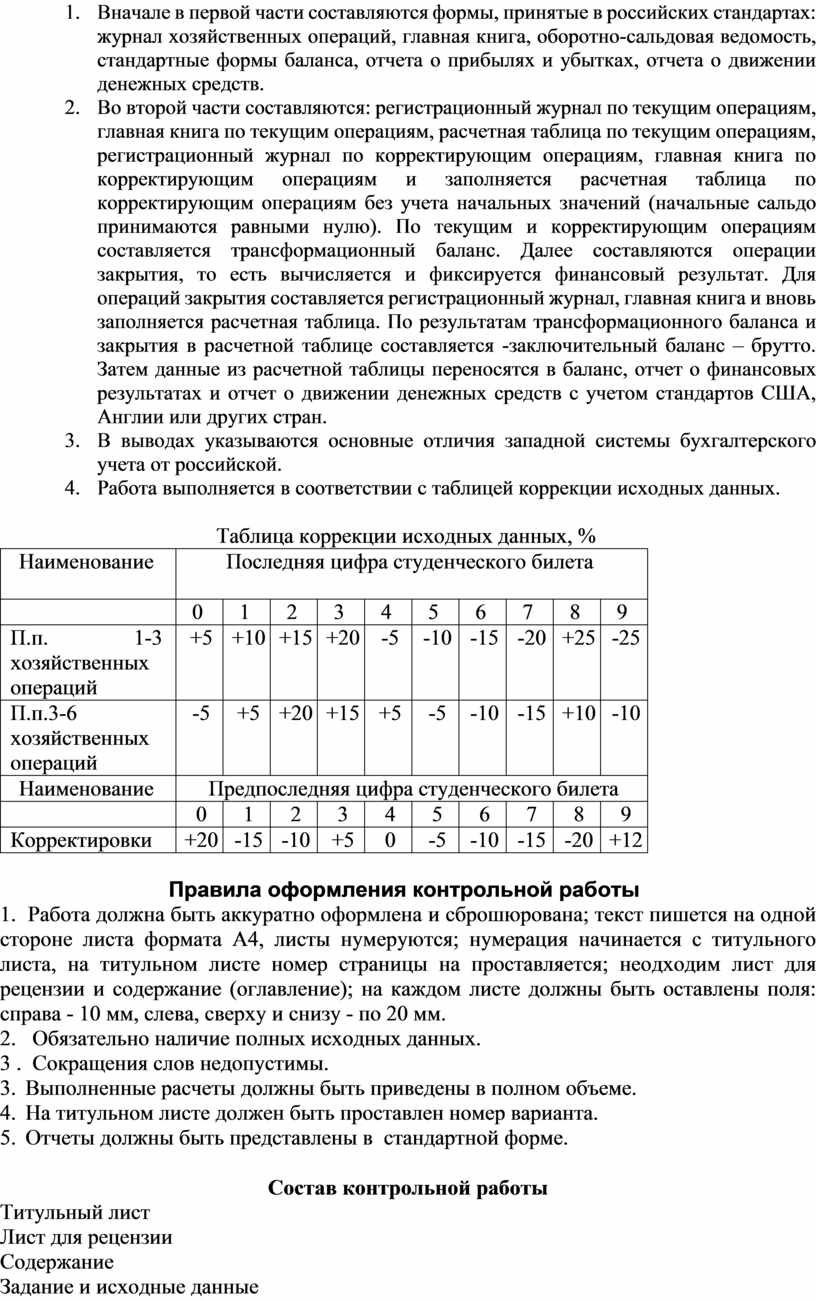

1. Рабочий план счетов составляется с использованием российского плана счетов и западной десятичной нумерации. Он включает счета, необходимые для отражения всех операций, указанных в задании.

2. Вначале в первой части составляются формы, принятые в российских стандартах: журнал хозяйственных операций, главная книга, оборотно-сальдовая ведомость, стандартные формы баланса, отчета о прибылях и убытках, отчета о движении денежных средств.

3. Во второй части составляются: регистрационный журнал по текущим операциям, главная книга по текущим операциям, расчетная таблица по текущим операциям, регистрационный журнал по корректирующим операциям, главная книга по корректирующим операциям и заполняется расчетная таблица по корректирующим операциям без учета начальных значений (начальные сальдо принимаются равными нулю). По текущим и корректирующим операциям составляется трансформационный баланс. Далее составляются операции закрытия, то есть вычисляется и фиксируется финансовый результат. Для операций закрытия составляется регистрационный журнал, главная книга и вновь заполняется расчетная таблица. По результатам трансформационного баланса и закрытия в расчетной таблице составляется -заключительный баланс – брутто. Затем данные из расчетной таблицы переносятся в баланс, отчет о финансовых результатах и отчет о движении денежных средств с учетом стандартов США, Англии или других стран.

4. В выводах указываются основные отличия западной системы бухгалтерского учета от российской.

5. Работа выполняется в соответствии с таблицей коррекции исходных данных.

Таблица коррекции исходных данных, %

|

Наименование

|

Последняя цифра студенческого билета |

|||||||||

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

П.п. 1-3 хозяйственных операций |

+5 |

+10 |

+15 |

+20 |

-5 |

-10 |

-15 |

-20 |

+25 |

-25 |

|

П.п.3-6 хозяйственных операций |

-5 |

+5 |

+20 |

+15 |

+5 |

-5 |

-10 |

-15 |

+10 |

-10 |

|

наименование |

Предпоследняя цифра студенческого билета |

|||||||||

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Корректировки |

+20 |

-15 |

-10 |

+5 |

0 |

-5 |

-10 |

-15 |

-20 |

+12 |

Правила оформления контрольной работы

1. Работа должна быть аккуратно оформлена и сброшюрована; текст пишется на одной стороне листа формата А4, листы нумеруются; нумерация начинается с титульного листа, на титульном листе номер страницы на проставляется; неодходим лист для рецензии и содержание (оглавление); на каждом листе должны быть оставлены поля: справа - 10 мм, слева, сверху и снизу - по 20 мм.

2. Обязательно наличие полных исходных данных.

3 . Сокращения слов недопустимы.

3. Выполненные расчеты должны быть приведены в полном объеме.

4. На титульном листе должен быть проставлен номер варианта.

5. Отчеты должны быть представлены в стандартной форме.

Состав контрольной работы

Титульный лист

Лист для рецензии

Содержание

Задание и исходные данные

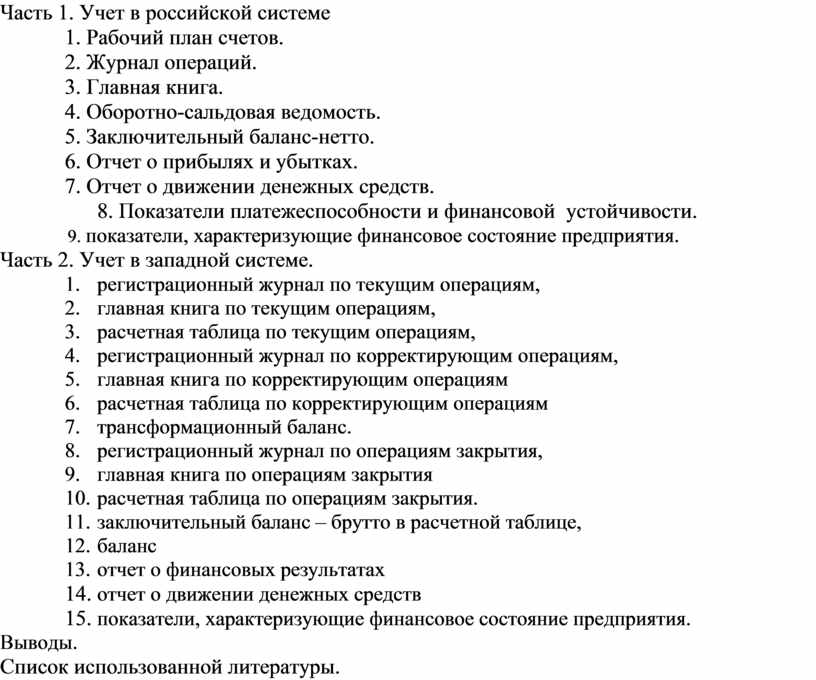

Часть 1. Учет в российской системе

1. Рабочий план счетов.

2. Журнал операций.

3. Главная книга.

4. Оборотно-сальдовая ведомость.

5. Заключительный баланс-нетто.

6. Отчет о прибылях и убытках.

7. Отчет о движении денежных средств.

8. Показатели платежеспособности и финансовой устойчивости.

9. показатели, характеризующие финансовое состояние предприятия.

Часть 2. Учет в западной системе.

1. регистрационный журнал по текущим операциям,

2. главная книга по текущим операциям,

3. расчетная таблица по текущим операциям,

4. регистрационный журнал по корректирующим операциям,

5. главная книга по корректирующим операциям

6. расчетная таблица по корректирующим операциям

7. трансформационный баланс.

8. регистрационный журнал по операциям закрытия,

9. главная книга по операциям закрытия

10. расчетная таблица по операциям закрытия.

11. заключительный баланс – брутто в расчетной таблице,

12. баланс

13. отчет о финансовых результатах

14. отчет о движении денежных средств

15. показатели, характеризующие финансовое состояние предприятия.

Выводы.

Список использованной литературы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.