Поделиться

Сбыт продукции — важнейшая составная часть коммерческой деятельности предприятия. Для достижения эффективного сбыта предприятию, прежде всего, необходимо исследовать определить структуру спроса и приспособить к нему ассортимент продукции. Для этого необходимо постоянное планирование ассортимента, конечной целью которого является готовность обеспечить требуемый покупателями ассортимент товаров в нужное время, в нужном месте хорошего качества.

Большое значение в процессе коммерческой деятельности предприятия имеет планирование сбыта, при котором увязываются конкретные виды работ предприятия с имеющимися ресурсами, а также с ассортимент продукции. Составной частью планирования сбыта является прогнозирование объема продаж, выбор наиболее эффективных каналов сбыта.

Стремясь увеличить свою прибыль, предприниматели особо тщательно изучают возможности снижения общей суммы постоянных расходов. К постоянным расходам обычно относят: амортизационные отчисления, налог с имущества, страхование, заработную плату обслуживающего персонала, расходы на научные исследования, рекламу, на повышение квалификации работников и ряд других. К переменным относят материальные затраты, прямую заработную плату, часть накладных расходов, изменяющихся пропорционально объему произведенной и проданной продукции.

Использование во внутреннем анализе предприятия деления производственных и сбытовых расходов на постоянные и переменные, а категории маржинальной прибыли, «точки безубыточности предприятия» позволяет установить количественную зависимость между величиной прибыли и объёмом сбыта, уровнем цен, структурой ассортимента продукции, расходами на рекламу и решить ряд других задач.

Далее, введем понятия и определения, которые в дальнейшем необходимы для решения задания.

Постоянные расходы в сумме прибыли от реализации (продаж) называются маржинальной прибылью:

Пм = П + С, (1)

где: Пм - маржинальная прибыль; П - чистая прибыль от реализации продукции; С - постоянные расходы предприятия.

Маржинальную прибыль можно представить так же, как превышение объёма продаж над величиной переменных затрат:

Пм = R - V, (2)

где: R - выручка от реализации продукции; V - переменные расходы предприятия.

Удельная маржинальная прибыль есть превышение удельной продажной цены (Ц) над величиной переменных затрат на единицу продукции (Vуд):

Пм. уд = Ц – Vуд, (3)

В целях анализа применяются такие понятия, как «точка безубыточен предприятия», «точка равновесия продаж», «точка критического объема продаж». Все эти понятия имеют одно и то же значение.

«Точка безубыточности предприятия» Rб — это объём реализации продукции (выручка от продаж), равный затратам на производство и сбыт продукции. «Точка безубыточности» (в натуральных единицах) определяется по формуле:

(4)

(4)

где: Пм. уд. - удельная маржинальная прибыль;

С - постоянные расходы предприятия. Для определения «точки безубыточности» применяется также формула:

(5)

(5)

где а = V/R.

Коэффициент маржинальной прибыли (Кмп) определяется как доля маржинальной прибыли от объёма продаж:

(6)

(6)

Показатель безопасности коммерческой деятельности (запас финансовой прочности) - это сумма, на которую предприятие может себе позволить уменьшить выручку от реализации, не выходя из зоны прибыли. Показатель безопасности коммерческой деятельности предприятия определяется по формуле:

![]() (7)

(7)

или в процентах:

(8)

(8)

где: R - ожидаемый объем выручки от реализации продукции; Rб - равновесный объем реализации («точка безубыточности» предприятия.

Для определения выручки от продажи воспользуемся формулой:

![]() (9)

(9)

где: R - выручка от реализации произведенной продукции; W - переменные и постоянные расходы предприятия соответственно; П - прибыль предприятия. R можно представить как: q х S. где: q - количество реализуемых изделии; S - цена одного изделия; '

![]() (10)

(10)

где: V - переменные расходы в расчете на одно изделие.

Тогда ![]() (11)

(11)

Если предприятие производит и продает несколько изделий, то полученная формула (11) будет иметь следующий вид:

(12)

(12)

где: qi - количество реализуемых изделии i-го вида; п - кол» видов реализуемых изделий; Si - цена реализации i-го изделия; Vi - переменные расходы в расчете на одно i-е изделие; С - постоянные расходы предприятия.

Для того, чтобы учесть изменения доли каждого изделия в общем объеме реализации воспользуемся формулой:

(13)

(13)

где Ji - доля каждого изделия в общем объеме реализации.

Условие замятия. Сложившаяся структура продаж продукции в хлебопекарне характеризуется следующими данными: хлеб черный – 20 %; белый формованный - 53,3 %, сдобные булочки - 26,7%. Отдел маркетинга данного предприятия на основе изучения рынка установил, что черный и сдобные булочки стали пользоваться большим спросом на рынке. Ориентируясь на проведенные маркетинговые исследования, предприятие решило в следующем году увеличить долю хлеба черного с 20 до 35 % сдобных булочек - с 26,7 до 35%, и уменьшить долю хлеба белого формованного с 53,3 до 30% в общем объеме производства и продаж. Рассчитать какое влияние окажет изменение структуры ассортимента выпускаемой реализуемой продукции на прибыль хлебопекарни? Исходные данные представлены в табл. 1.

Таблица 1. Исходные данные

|

Наименование показателей |

Вид продукции |

||

|

Хлеб черный (А) |

Хлеб белый (Б) |

Булочки (Д) |

|

|

Цена изделия, грн. |

0,65 |

0,60 |

0,25 |

|

Количество реализуемых изделий в месяц, тыс. штук |

14154 |

40863 |

49128 |

|

Выручка от реализации в месяц, тыс. грн. |

9,20000 |

24,51800 |

12,28200 |

|

Доля каждого изделия в общем объеме реализации, % |

20 |

53,3 |

26,7 |

|

Переменные расходы в расчете на одно изделие, грн. |

0,32 |

0,35 |

0,12 |

|

Постоянные расходы в месяц, тыс. грн. |

- |

- |

- |

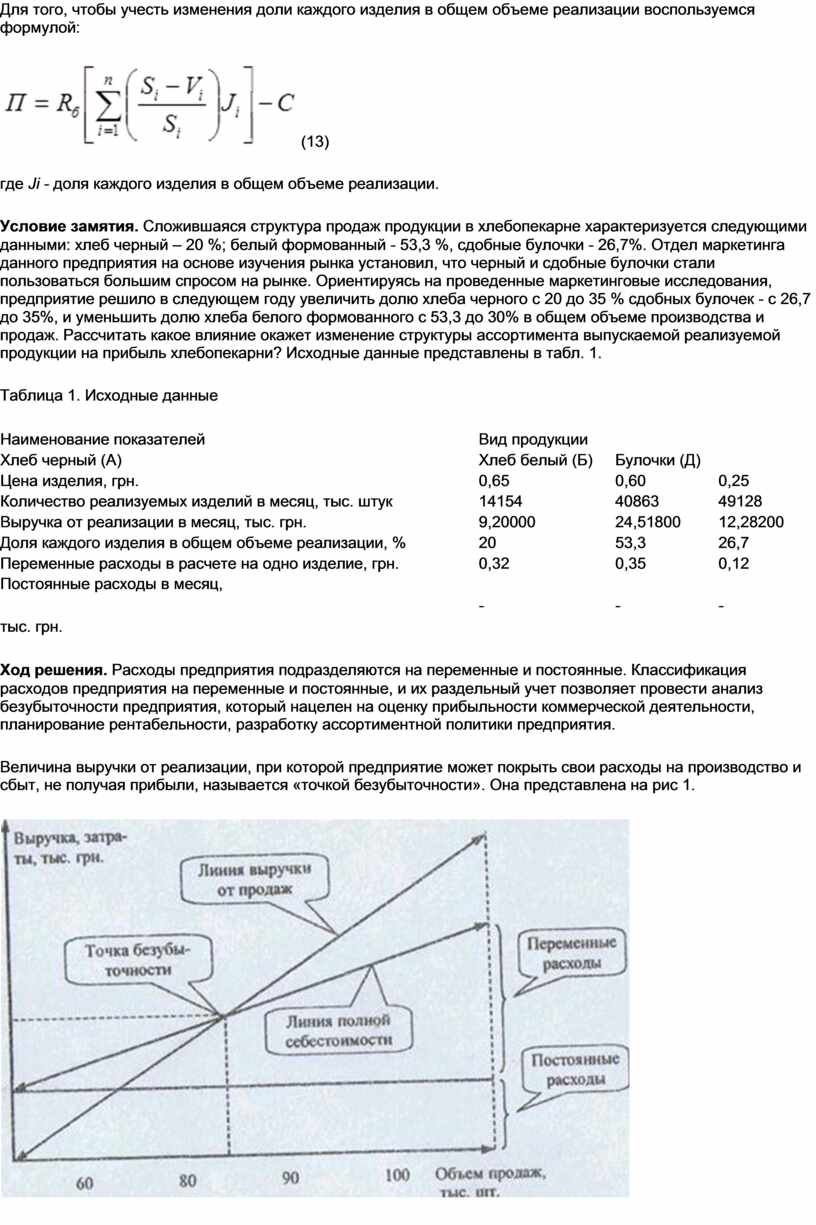

Ход решения. Расходы предприятия подразделяются на переменные и постоянные. Классификация расходов предприятия на переменные и постоянные, и их раздельный учет позволяет провести анализ безубыточности предприятия, который нацелен на оценку прибыльности коммерческой деятельности, планирование рентабельности, разработку ассортиментной политики предприятия.

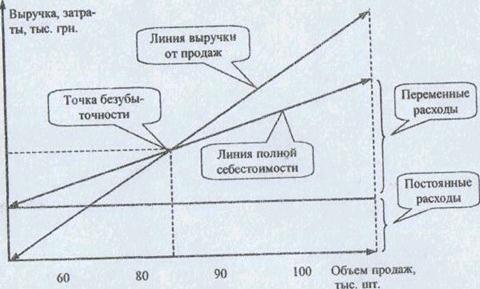

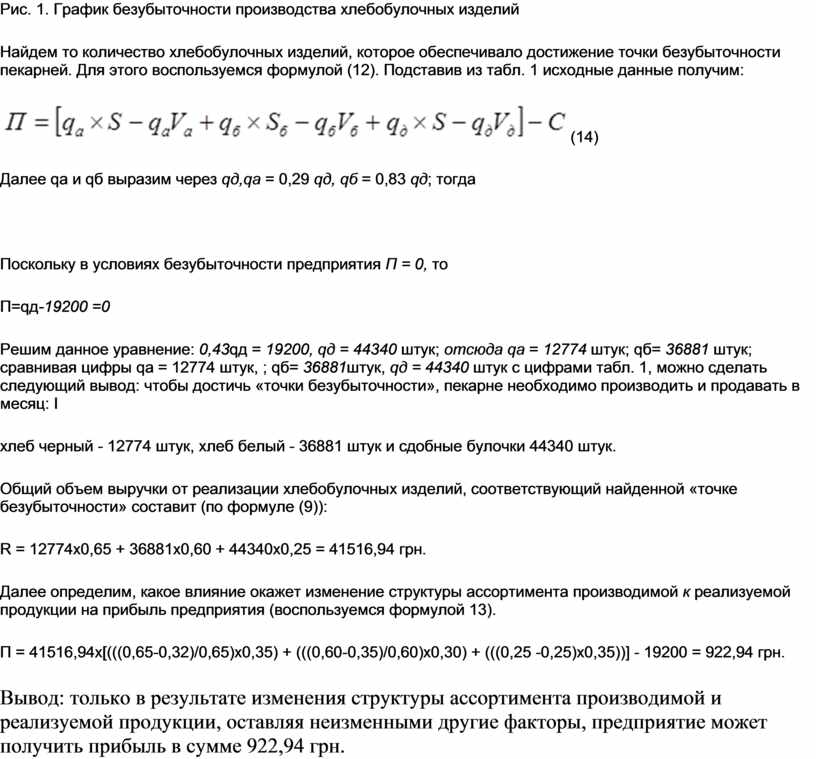

Величина выручки от реализации, при которой предприятие может покрыть свои расходы на производство и сбыт, не получая прибыли, называется «точкой безубыточности». Она представлена на рис 1.

|

|

Рис. 1. График безубыточности производства хлебобулочных изделий

Найдем то количество хлебобулочных изделий, которое обеспечивало достижение точки безубыточности пекарней. Для этого воспользуемся формулой (12). Подставив из табл. 1 исходные данные получим:

![]() (14)

(14)

Далее qа и qб выразим через qд,qа = 0,29 qд, qб = 0,83 qд; тогда

Поскольку в условиях безубыточности предприятия П = 0, то

П=qд-19200 =0

Решим данное уравнение: 0,43qд = 19200, qд = 44340 штук; отсюда qа = 12774 штук; qб= 36881 штук; сравнивая цифры qа = 12774 штук, ; qб= 36881штук, qд = 44340 штук с цифрами табл. 1, можно сделать следующий вывод: чтобы достичь «точки безубыточности», пекарне необходимо производить и продавать в месяц: I

хлеб черный - 12774 штук, хлеб белый - 36881 штук и сдобные булочки 44340 штук.

Общий объем выручки от реализации хлебобулочных изделий, соответствующий найденной «точке безубыточности» составит (по формуле (9)):

R = 12774х0,65 + 36881х0,60 + 44340х0,25 = 41516,94 грн.

Далее определим, какое влияние окажет изменение структуры ассортимента производимой к реализуемой продукции на прибыль предприятия (воспользуемся формулой 13).

П = 41516,94х[(((0,65-0,32)/0,65)х0,35) + (((0,60-0,35)/0,60)х0,30) + (((0,25 -0,25)х0,35))] - 19200 = 922,94 грн.

Вывод: только в результате изменения структуры ассортимента производимой и реализуемой продукции, оставляя неизменными другие факторы, предприятие может получить прибыль в сумме 922,94 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.