Поделиться

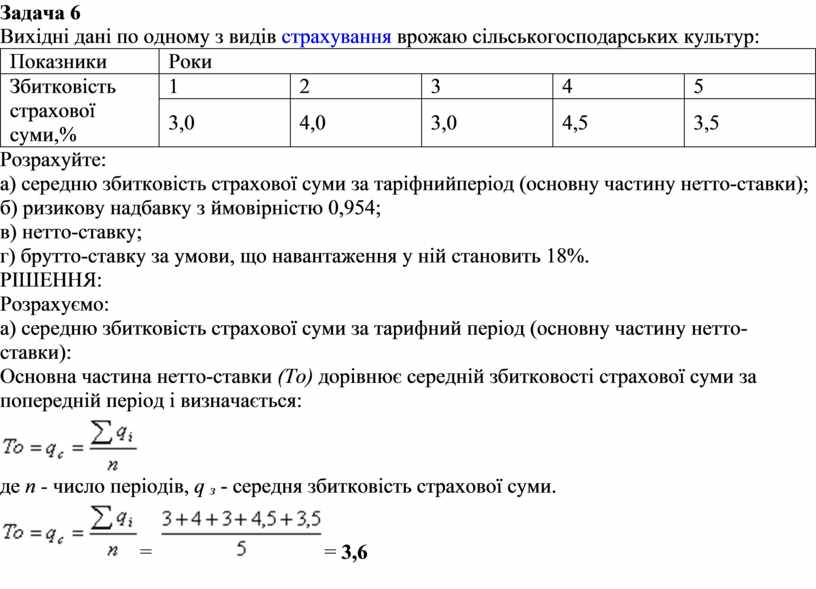

Задача 6

Вихідні дані по одному з видів страхування врожаю сільськогосподарських культур:

|

Показники |

Роки |

||||

|

Збитковість страхової суми,% |

1 |

2 |

3 |

4 |

5 |

|

3,0 |

4,0 |

3,0 |

4,5 |

3,5 |

|

Розрахуйте:

а) середню збитковість страхової суми за таріфнийперіод (основну частину

нетто-ставки);

б) ризикову надбавку з ймовірністю 0,954;

в) нетто-ставку;

г) брутто-ставку за умови, що навантаження у ній становить 18%.

РІШЕННЯ:

Розрахуємо:

а) середню збитковість страхової суми за тарифний період (основну частину

нетто-ставки):

Основна частина нетто-ставки (То) дорівнює середній збитковості

страхової суми за попередній період і визначається:

![]()

де п - число періодів, q з - середня збитковість

страхової суми.

![]() =

= ![]() = 3,6

= 3,6

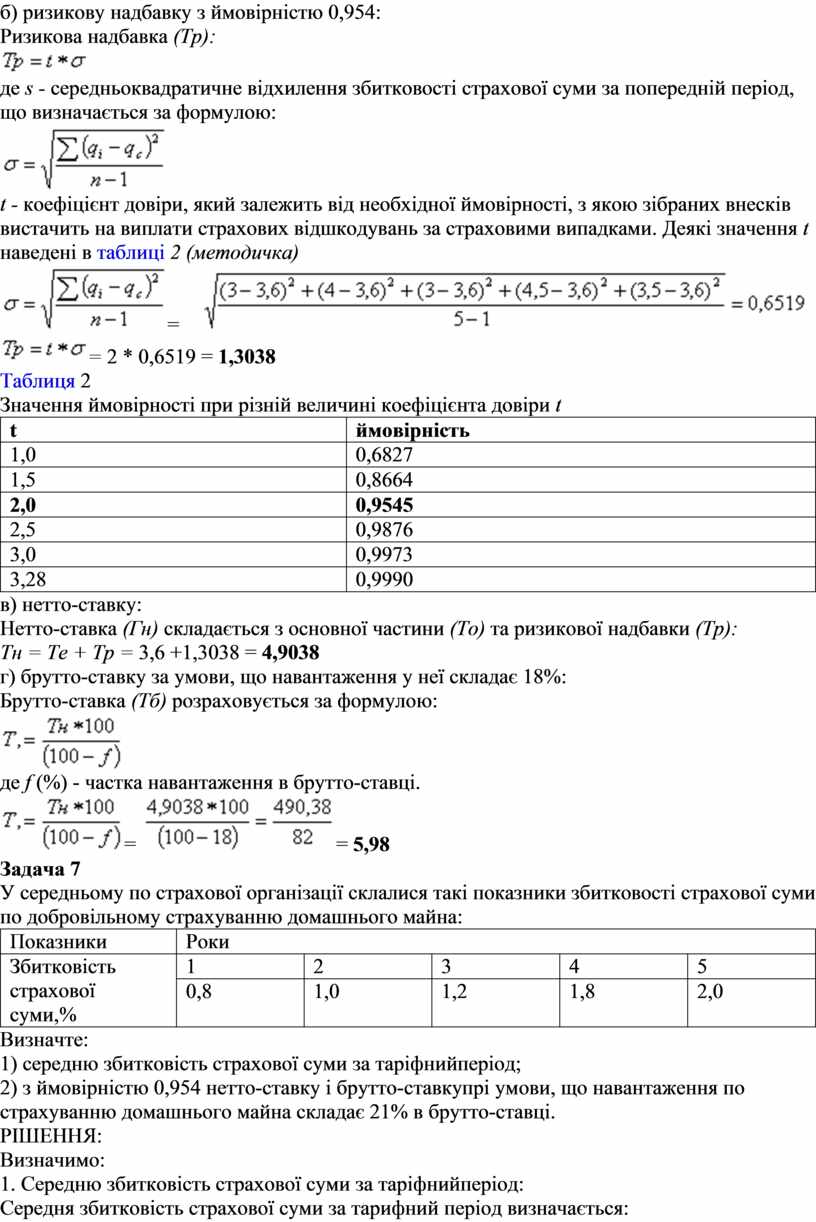

б) ризикову надбавку з ймовірністю 0,954:

Ризикова надбавка (Тр):

![]()

де s - середньоквадратичне відхилення збитковості страхової суми за

попередній період, що визначається за формулою:

t - коефіцієнт довіри, який залежить від необхідної ймовірності, з якою

зібраних внесків вистачить на виплати страхових відшкодувань за страховими

випадками. Деякі значення t наведені в таблиці 2 (методичка)

=

= ![]()

![]()

![]() =

2 * 0,6519 = 1,3038

=

2 * 0,6519 = 1,3038

Таблиця 2

Значення ймовірності при різній величині коефіцієнта довіри t

|

t |

ймовірність |

|

1,0 |

0,6827 |

|

1,5 |

0,8664 |

|

2,0 |

0,9545 |

|

2,5 |

0,9876 |

|

3,0 |

0,9973 |

|

3,28 |

0,9990 |

в) нетто-ставку:

Нетто-ставка (Гн) складається з основної частини (То) та

ризикової надбавки (Тр):

Тн = Те + Тр = 3,6 +1,3038 = 4,9038

г) брутто-ставку за умови, що навантаження у неї складає 18%:

Брутто-ставка (Тб) розраховується за формулою:

![]()

де f (%) - частка навантаження в брутто-ставці.

![]() =

= ![]() = 5,98

= 5,98

Задача 7

У середньому по страхової організації склалися такі показники збитковості

страхової суми по добровільному страхуванню домашнього майна:

|

Показники |

Роки |

||||

|

Збитковість страхової суми,% |

1 |

2 |

3 |

4 |

5 |

|

0,8 |

1,0 |

1,2 |

1,8 |

2,0 |

|

Визначте:

1) середню збитковість страхової суми за таріфнийперіод;

2) з ймовірністю 0,954 нетто-ставку і брутто-ставкупрі умови, що навантаження

по страхуванню домашнього майна складає 21% в брутто-ставці.

РІШЕННЯ:

Визначимо:

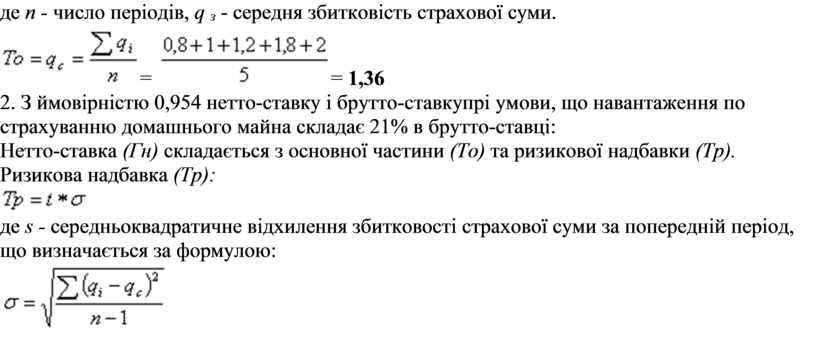

1. Середню збитковість страхової суми за таріфнийперіод:

Середня збитковість страхової суми за тарифний період визначається:

![]()

де п - число періодів, q з - середня збитковість

страхової суми.

![]() =

= ![]() = 1,36

= 1,36

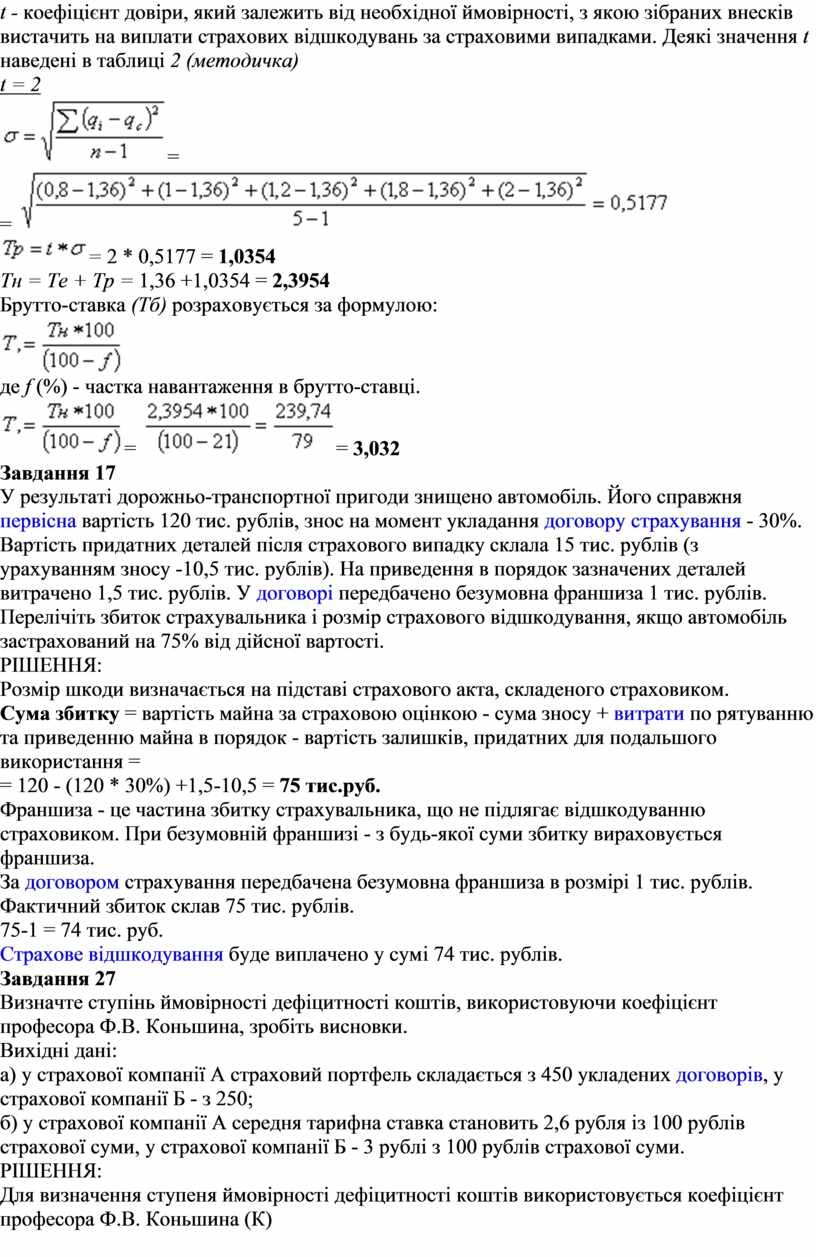

2. З ймовірністю 0,954 нетто-ставку і брутто-ставкупрі умови, що навантаження

по страхуванню домашнього майна складає 21% в брутто-ставці:

Нетто-ставка (Гн) складається з основної частини (То) та

ризикової надбавки (Тр).

Ризикова надбавка (Тр):

![]()

де s - середньоквадратичне відхилення збитковості страхової суми за

попередній період, що визначається за формулою:

t - коефіцієнт довіри, який залежить від необхідної ймовірності, з якою

зібраних внесків вистачить на виплати страхових відшкодувань за страховими

випадками. Деякі значення t наведені в таблиці 2 (методичка)

t = 2

=

=

= ![]()

![]() =

2 * 0,5177 = 1,0354

=

2 * 0,5177 = 1,0354

Тн = Те + Тр = 1,36 +1,0354 = 2,3954

Брутто-ставка (Тб) розраховується за формулою:

![]()

де f (%) - частка навантаження в брутто-ставці.

![]() =

= ![]() = 3,032

= 3,032

Завдання 17

У результаті дорожньо-транспортної пригоди знищено автомобіль. Його справжня первісна вартість 120

тис. рублів, знос на момент укладання договору страхування - 30%. Вартість придатних деталей після

страхового випадку склала 15 тис. рублів (з урахуванням зносу -10,5 тис.

рублів). На приведення в порядок зазначених деталей витрачено 1,5 тис. рублів.

У договорі

передбачено безумовна франшиза 1 тис. рублів.

Перелічіть збиток страхувальника і розмір страхового відшкодування, якщо

автомобіль застрахований на 75% від дійсної вартості.

РІШЕННЯ:

Розмір шкоди визначається на підставі страхового акта, складеного страховиком.

Сума збитку = вартість майна за страховою оцінкою - сума зносу + витрати по рятуванню та

приведенню майна в порядок - вартість залишків, придатних для подальшого використання

=

= 120 - (120 * 30%) +1,5-10,5 = 75 тис.руб.

Франшиза - це частина збитку страхувальника, що не підлягає відшкодуванню

страховиком. При безумовній франшизі - з будь-якої суми збитку вираховується

франшиза.

За договором

страхування передбачена безумовна франшиза в розмірі 1 тис. рублів. Фактичний

збиток склав 75 тис. рублів.

75-1 = 74 тис. руб.

Страхове відшкодування буде виплачено у сумі

74 тис. рублів.

Завдання 27

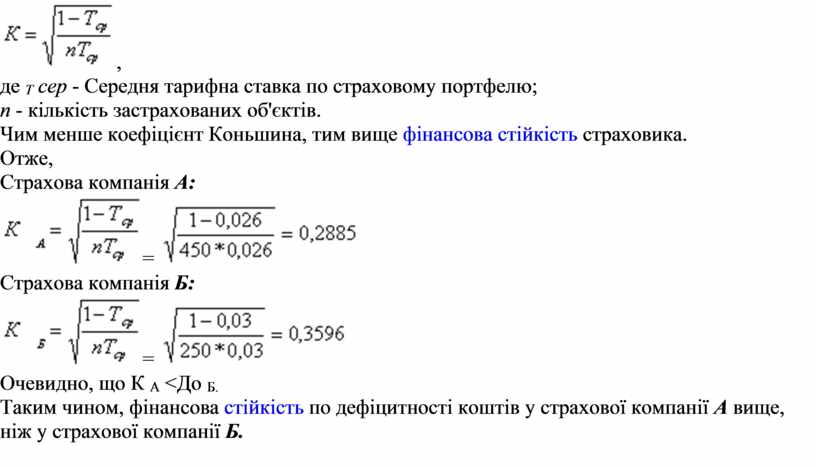

Визначте ступінь ймовірності дефіцитності коштів, використовуючи коефіцієнт

професора Ф.В. Коньшина, зробіть висновки.

Вихідні дані:

а) у страхової компанії А страховий портфель складається з 450 укладених договорів, у страхової

компанії Б - з 250;

б) у страхової компанії А середня тарифна ставка становить 2,6 рубля із 100

рублів страхової суми, у страхової компанії Б - 3 рублі з 100 рублів страхової

суми.

РІШЕННЯ:

Для визначення ступеня ймовірності дефіцитності коштів використовується

коефіцієнт професора Ф.В. Коньшина (К)

,

,

де Т сер - Середня тарифна ставка по страховому портфелю;

n - кількість застрахованих об'єктів.

Чим менше коефіцієнт Коньшина, тим вище фінансова

стійкість страховика.

Отже,

Страхова компанія А:

=

= ![]()

Страхова компанія Б:

=

= ![]()

Очевидно, що К А <До Б.

Таким чином, фінансова стійкість по дефіцитності коштів у страхової компанії А

вище, ніж у страхової компанії Б.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.