Поделиться

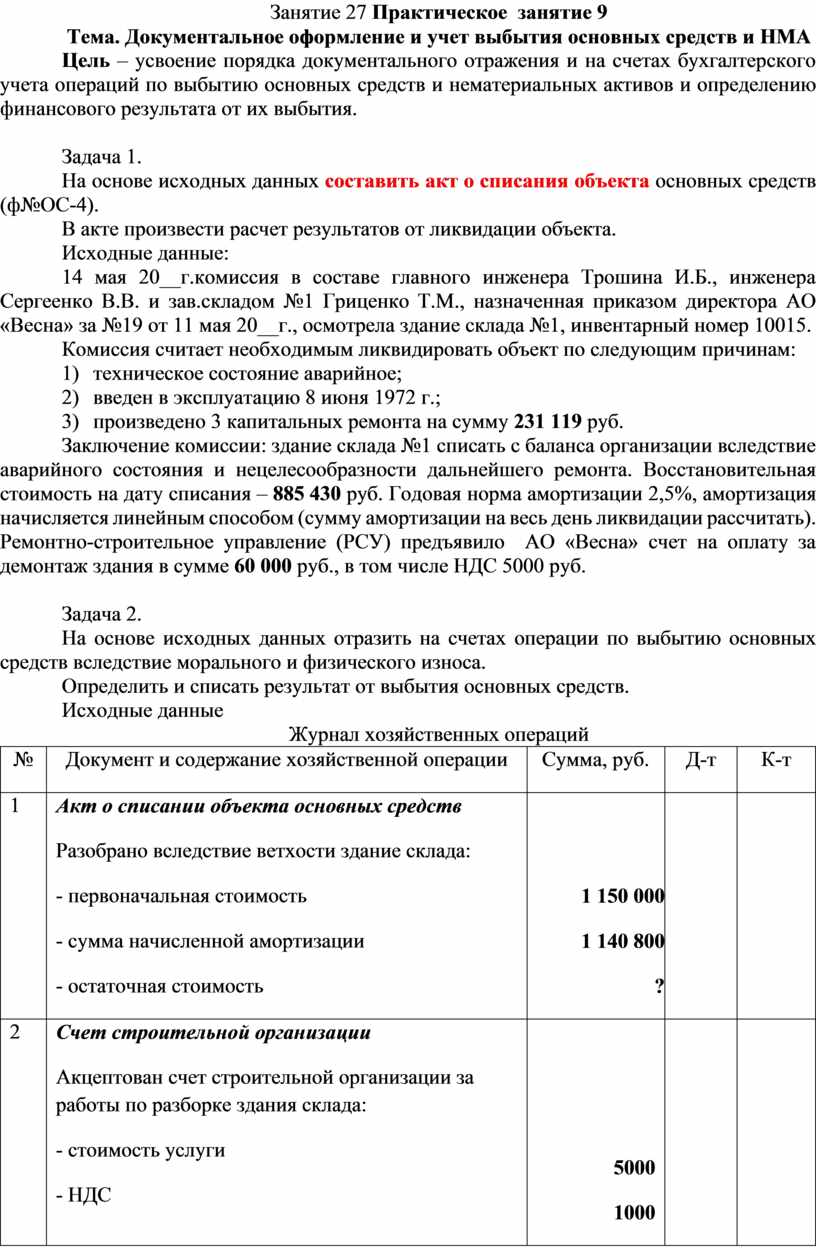

Занятие 27 Практическое занятие 9

Тема. Документальное оформление и учет выбытия основных средств и НМА

Цель – усвоение порядка документального отражения и на счетах бухгалтерского учета операций по выбытию основных средств и нематериальных активов и определению финансового результата от их выбытия.

Задача 1.

На основе исходных данных составить акт о списания объекта основных средств (ф№ОС-4).

В акте произвести расчет результатов от ликвидации объекта.

Исходные данные:

14 мая 20__г.комиссия в составе главного инженера Трошина И.Б., инженера Сергеенко В.В. и зав.складом №1 Гриценко Т.М., назначенная приказом директора АО «Весна» за №19 от 11 мая 20__г., осмотрела здание склада №1, инвентарный номер 10015.

Комиссия считает необходимым ликвидировать объект по следующим причинам:

1) техническое состояние аварийное;

2) введен в эксплуатацию 8 июня 1972 г.;

3) произведено 3 капитальных ремонта на сумму 231 119 руб.

Заключение комиссии: здание склада №1 списать с баланса организации вследствие аварийного состояния и нецелесообразности дальнейшего ремонта. Восстановительная стоимость на дату списания – 885 430 руб. Годовая норма амортизации 2,5%, амортизация начисляется линейным способом (сумму амортизации на весь день ликвидации рассчитать). Ремонтно-строительное управление (РСУ) предъявило АО «Весна» счет на оплату за демонтаж здания в сумме 60 000 руб., в том числе НДС 5000 руб.

Задача 2.

На основе исходных данных отразить на счетах операции по выбытию основных средств вследствие морального и физического износа.

Определить и списать результат от выбытия основных средств.

Исходные данные

Журнал хозяйственных операций

|

№ |

Документ и содержание хозяйственной операции |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Акт о списании объекта основных средств Разобрано вследствие ветхости здание склада: - первоначальная стоимость - сумма начисленной амортизации - остаточная стоимость |

1 150 000 1 140 800 ? |

|

|

|

2 |

Счет строительной организации Акцептован счет строительной организации за работы по разборке здания склада: - стоимость услуги - НДС -Итого по счету |

5000 1000 ? |

|

|

|

3 |

Счет транспортной организации Акцептован счет транспортной организации за вывоз строительного мусора от разборки здания склада: - стоимость услуги - НДС -Итого по счету |

3000 600 ? |

|

|

|

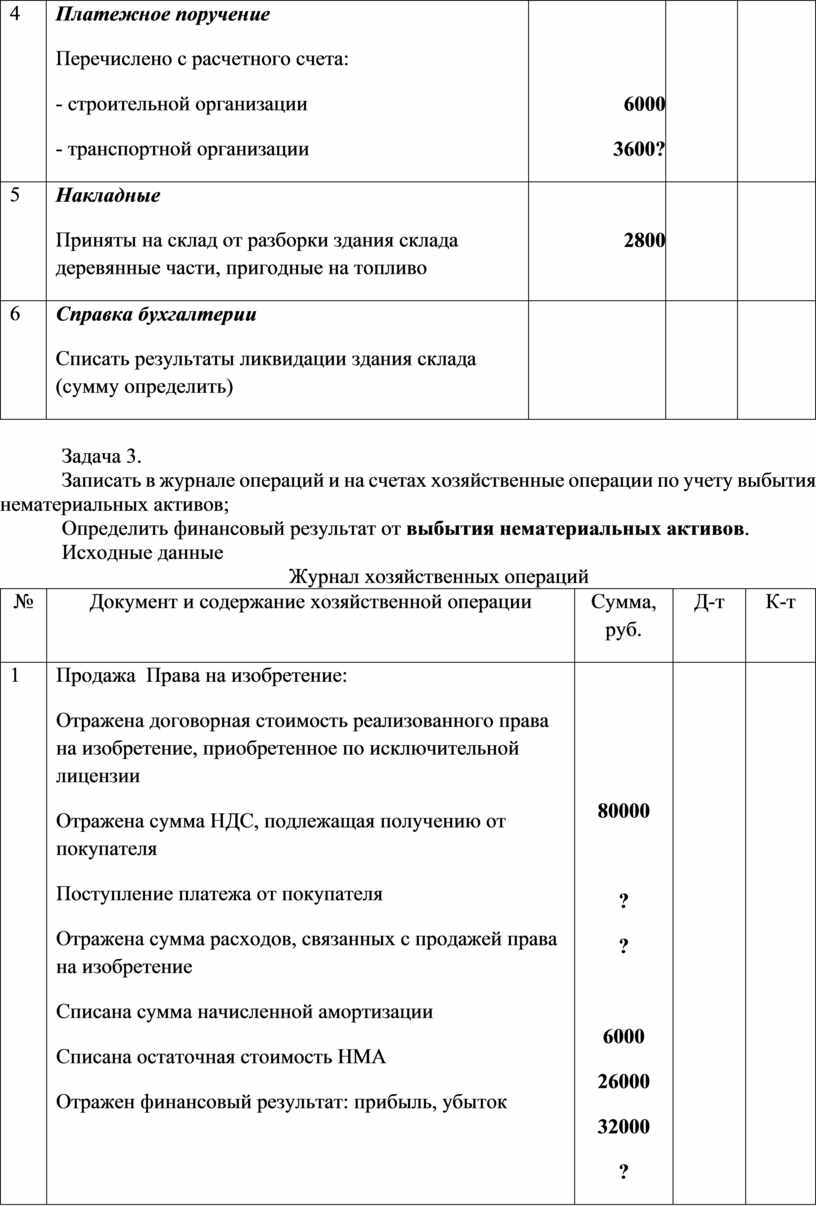

4 |

Платежное поручение Перечислено с расчетного счета: - строительной организации - транспортной организации |

6000 3600? |

|

|

|

5 |

Накладные Приняты на склад от разборки здания склада деревянные части, пригодные на топливо |

2800 |

|

|

|

6 |

Справка бухгалтерии Списать результаты ликвидации здания склада (сумму определить) |

Задача 3.

Записать в журнале операций и на счетах хозяйственные операции по учету выбытия нематериальных активов;

Определить финансовый результат от выбытия нематериальных активов.

Исходные данные

Журнал хозяйственных операций

|

№ |

Документ и содержание хозяйственной операции |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Продажа Права на изобретение: Отражена договорная стоимость реализованного права на изобретение, приобретенное по исключительной лицензии Отражена сумма НДС, подлежащая получению от покупателя Поступление платежа от покупателя Отражена сумма расходов, связанных с продажей права на изобретение Списана сумма начисленной амортизации Списана остаточная стоимость НМА Отражен финансовый результат: прибыль, убыток |

80000

? ?

6000 26000 32000 ? |

|

|

|

2 |

Безвозмездная передача Технологии плавки драгметалов Списана сумма начисленной амортизации Списана остаточная стоимость Технологии Отражена сумма НДС, подлежащая уплате передающей стороной Отражена сумма расходов, связанных с безвозмездной передачей Технологии (без НДС) Списывается НДС, уплаченный поставщикам по расходам, связанным с безвозмездной передачей Технологии Отражен убыток от безвозмездной передачи Технологии |

7800 44250

?

11200

? ? |

|

|

|

3 |

Передача авторского права в счет вклада в уставный капитал другой организации Списана остаточная стоимость авторского права Списана сумма начисленной амортизации Отражена передача авторского права в счет вклада в уставный капитал другой организации по согласованной стоимости Отражена разница между остаточной стоимостью авторского права и уценкой вклада |

47500 13600

58000

? |

|

|

Сделать выводы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.