Поделиться

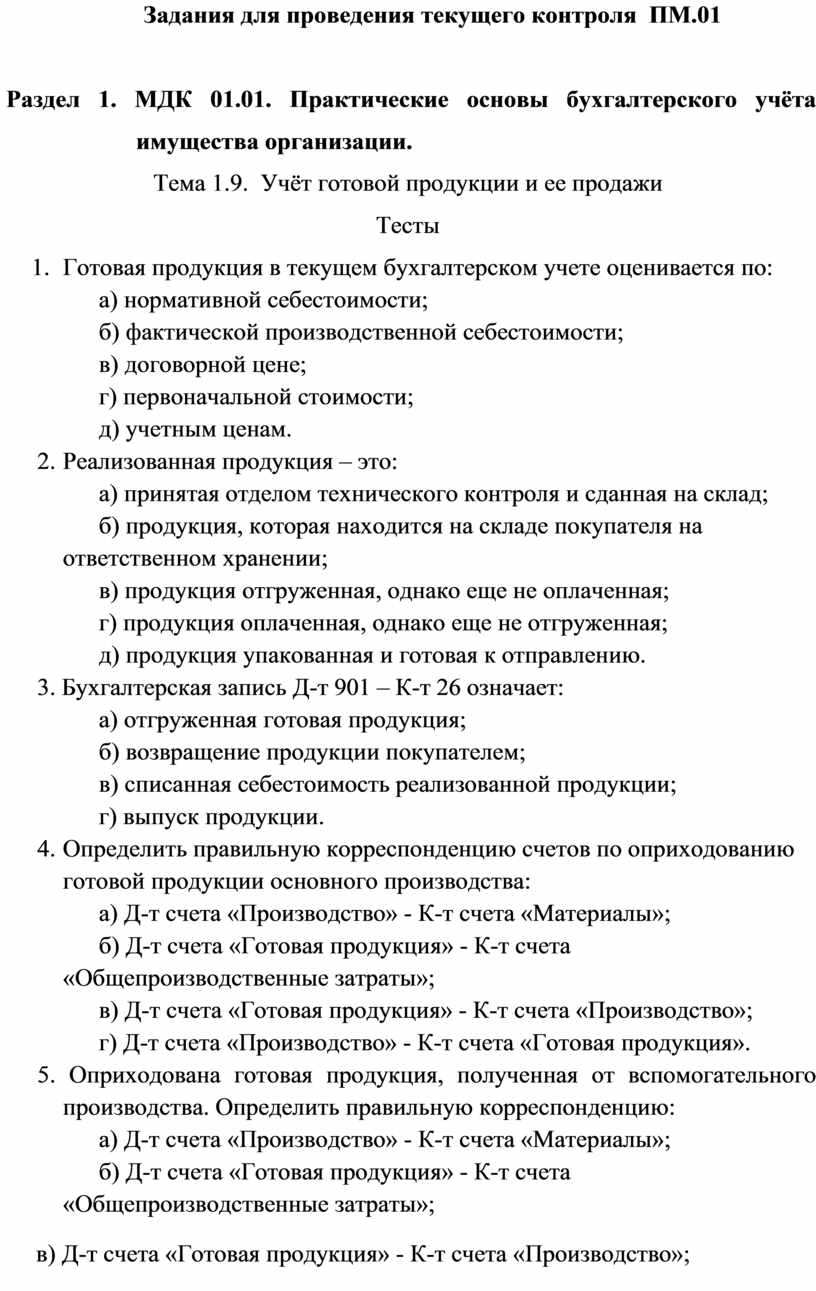

Задания для проведения текущего контроля ПМ.01

Раздел 1. МДК 01.01. Практические основы бухгалтерского учёта имущества организации.

Тема 1.9. Учёт готовой продукции и ее продажи

Тесты

1. Готовая продукция в текущем бухгалтерском учете оценивается по:

а) нормативной себестоимости;

б) фактической производственной себестоимости;

в) договорной цене;

г) первоначальной стоимости;

д) учетным ценам.

2. Реализованная продукция – это:

а) принятая отделом технического контроля и сданная на склад;

б) продукция, которая находится на складе покупателя на ответственном хранении;

в) продукция отгруженная, однако еще не оплаченная;

г) продукция оплаченная, однако еще не отгруженная;

д) продукция упакованная и готовая к отправлению.

3. Бухгалтерская запись Д-т 901 – К-т 26 означает:

а) отгруженная готовая продукция;

б) возвращение продукции покупателем;

в) списанная себестоимость реализованной продукции;

г) выпуск продукции.

4. Определить правильную корреспонденцию счетов по оприходованию готовой продукции основного производства:

а) Д-т счета «Производство» - К-т счета «Материалы»;

б) Д-т счета «Готовая продукция» - К-т счета «Общепроизводственные затраты»;

в) Д-т счета «Готовая продукция» - К-т счета «Производство»;

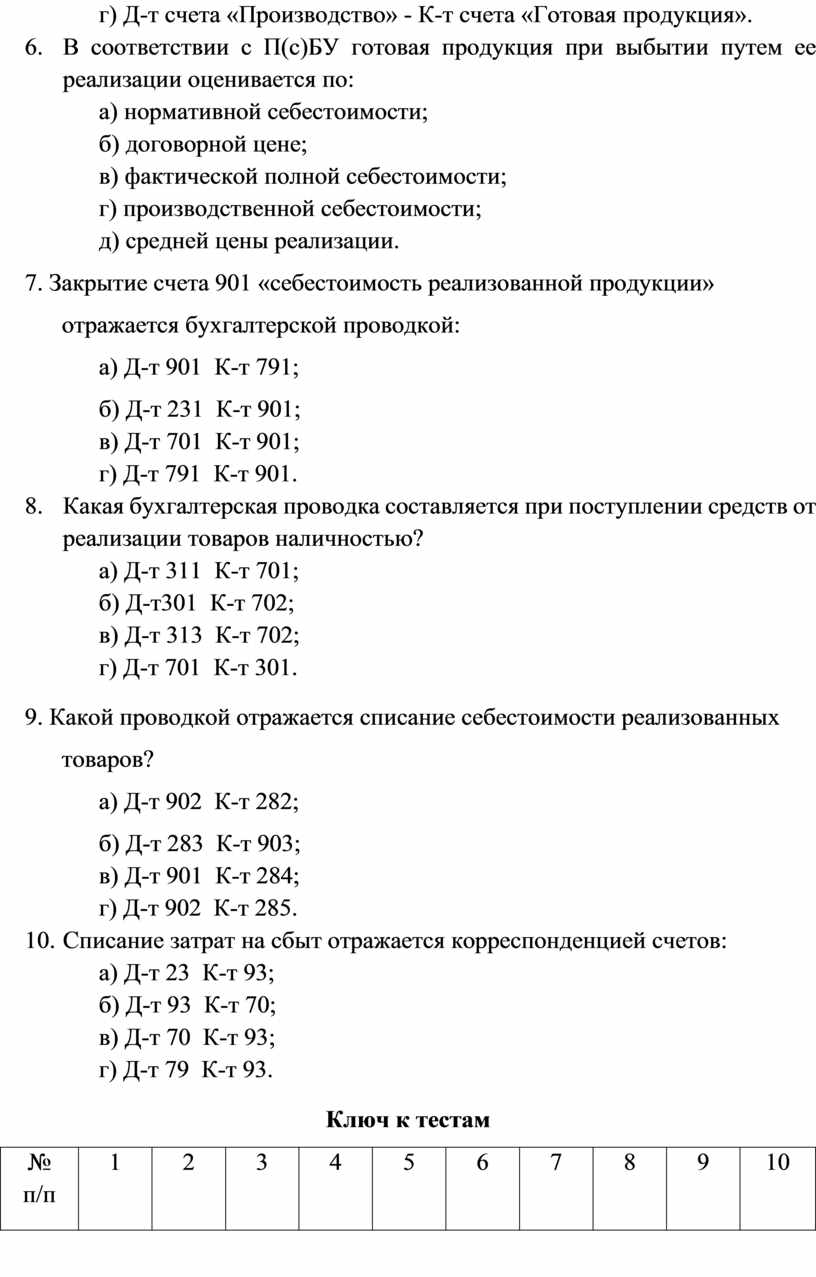

г) Д-т счета «Производство» - К-т счета «Готовая продукция».

5. Оприходована готовая продукция, полученная от вспомогательного производства. Определить правильную корреспонденцию:

а) Д-т счета «Производство» - К-т счета «Материалы»;

б) Д-т счета «Готовая продукция» - К-т счета «Общепроизводственные затраты»;

в) Д-т счета «Готовая продукция» - К-т счета «Производство»;

г) Д-т счета «Производство» - К-т счета «Готовая продукция».

6. В соответствии с П(с)БУ готовая продукция при выбытии путем ее реализации оценивается по:

а) нормативной себестоимости;

б) договорной цене;

в) фактической полной себестоимости;

г) производственной себестоимости;

д) средней цены реализации.

7. Закрытие счета 901 «себестоимость реализованной продукции» отражается бухгалтерской проводкой:

а) Д-т 901 К-т 791;

б) Д-т 231 К-т 901;

в) Д-т 701 К-т 901;

г) Д-т 791 К-т 901.

8. Какая бухгалтерская проводка составляется при поступлении средств от реализации товаров наличностью?

а) Д-т 311 К-т 701;

б) Д-т301 К-т 702;

в) Д-т 313 К-т 702;

г) Д-т 701 К-т 301.

9. Какой проводкой отражается списание себестоимости реализованных товаров?

а) Д-т 902 К-т 282;

б) Д-т 283 К-т 903;

в) Д-т 901 К-т 284;

г) Д-т 902 К-т 285.

10. Списание затрат на сбыт отражается корреспонденцией счетов:

а) Д-т 23 К-т 93;

б) Д-т 93 К-т 70;

в) Д-т 70 К-т 93;

г) Д-т 79 К-т 93.

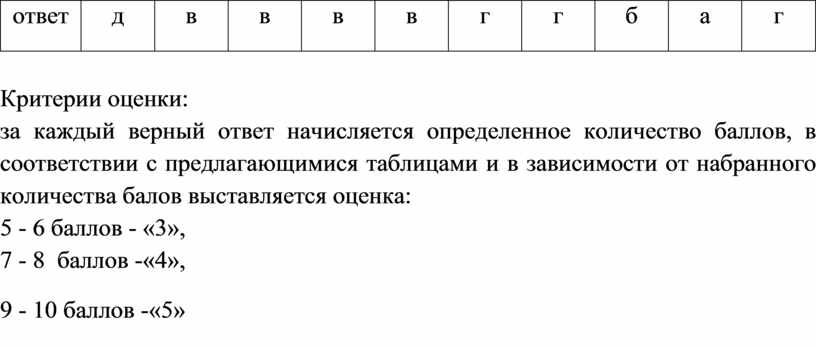

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

д |

в |

в |

в |

в |

г |

г |

б |

а |

г |

Критерии оценки:

за каждый верный ответ начисляется определенное количество баллов, в соответствии с предлагающимися таблицами и в зависимости от набранного количества балов выставляется оценка:

5 - 6 баллов - «3»,

7 - 8 баллов -«4»,

9 - 10 баллов -«5»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.