Поделиться

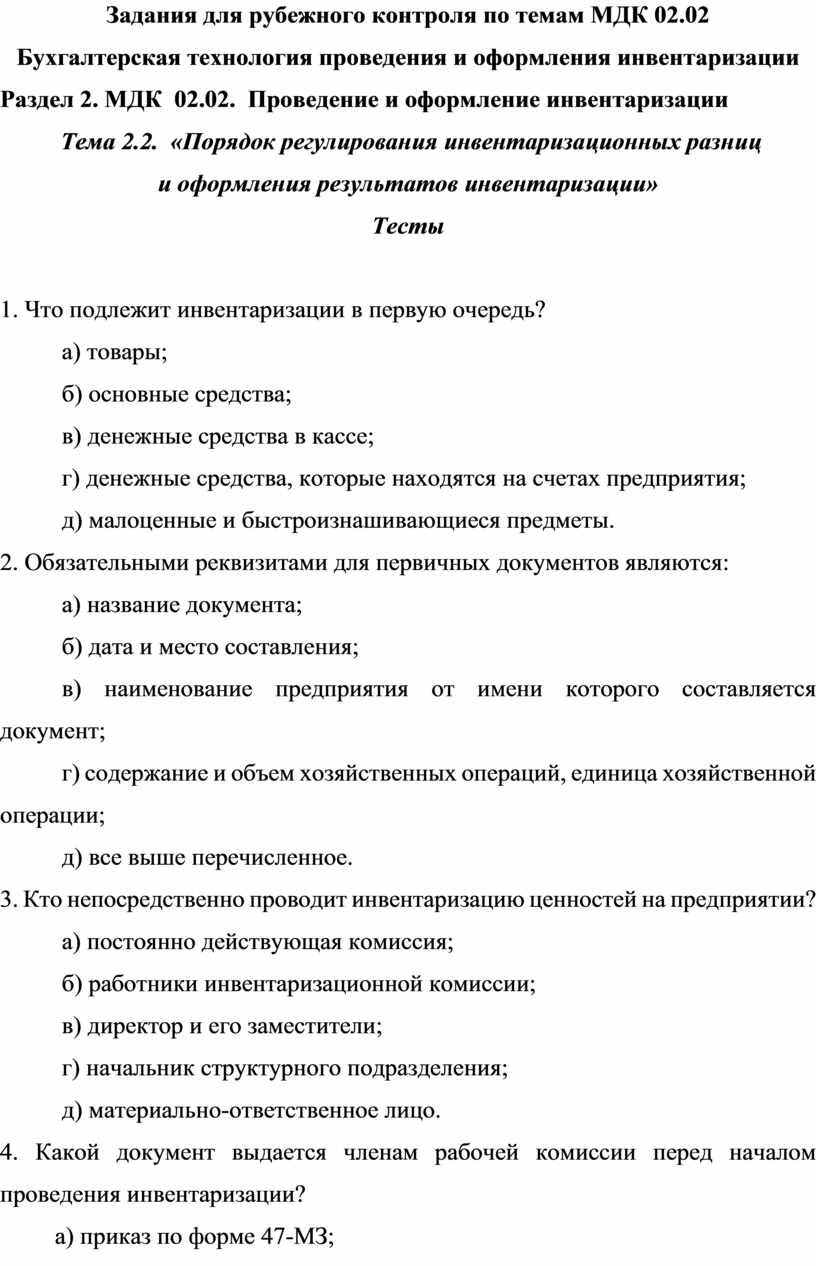

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.2. «Порядок регулирования инвентаризационных разниц

и оформления результатов инвентаризации»

Тесты

1. Что подлежит инвентаризации в первую очередь?

а) товары;

б) основные средства;

в) денежные средства в кассе;

г) денежные средства, которые находятся на счетах предприятия;

д) малоценные и быстроизнашивающиеся предметы.

2. Обязательными реквизитами для первичных документов являются:

а) название документа;

б) дата и место составления;

в) наименование предприятия от имени которого составляется документ;

г) содержание и объем хозяйственных операций, единица хозяйственной операции;

д) все выше перечисленное.

3. Кто непосредственно проводит инвентаризацию ценностей на предприятии?

а) постоянно действующая комиссия;

б) работники инвентаризационной комиссии;

в) директор и его заместители;

г) начальник структурного подразделения;

д) материально-ответственное лицо.

4. Какой документ выдается членам рабочей комиссии перед началом проведения инвентаризации?

а) приказ по форме 47-МЗ;

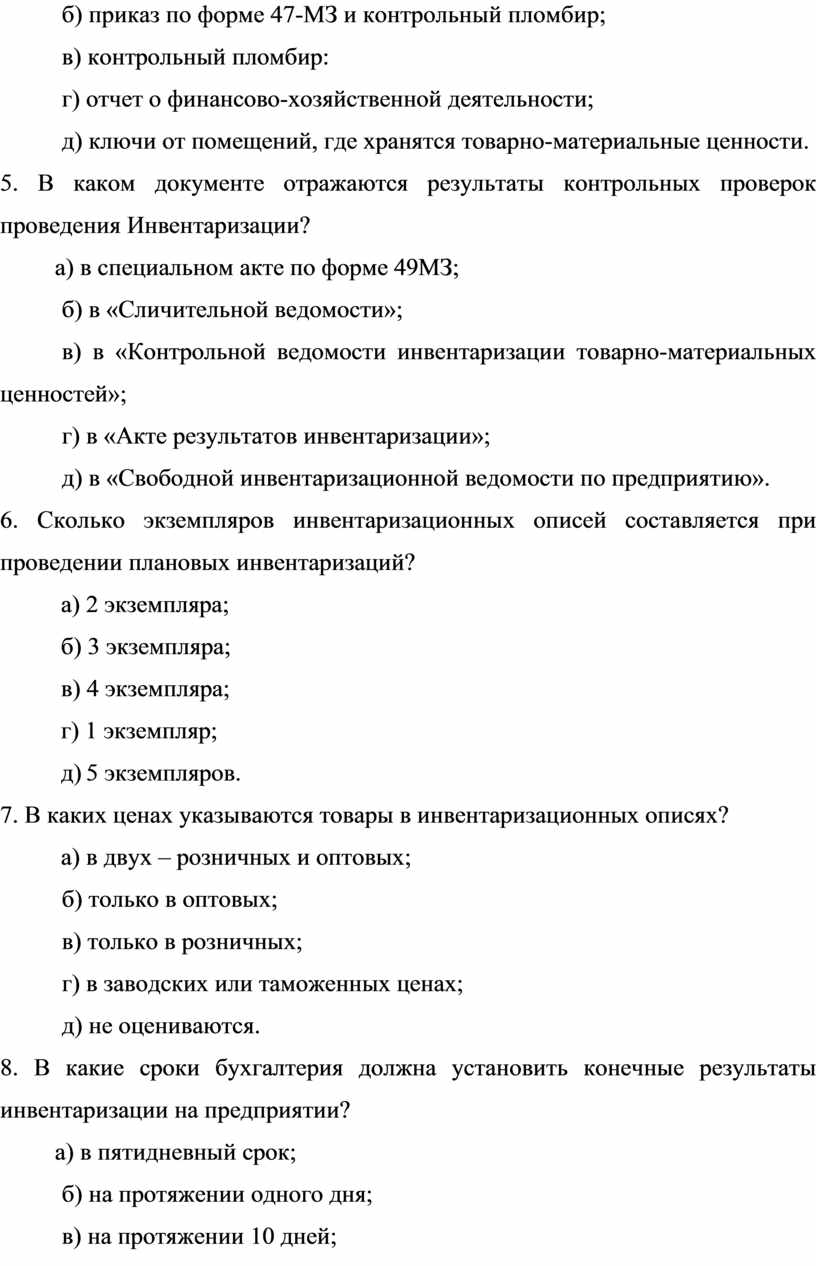

б) приказ по форме 47-МЗ и контрольный пломбир;

в) контрольный пломбир:

г) отчет о финансово-хозяйственной деятельности;

д) ключи от помещений, где хранятся товарно-материальные ценности.

5. В каком документе отражаются результаты контрольных проверок проведения Инвентаризации?

а) в специальном акте по форме 49МЗ;

б) в «Сличительной ведомости»;

в) в «Контрольной ведомости инвентаризации товарно-материальных ценностей»;

г) в «Акте результатов инвентаризации»;

д) в «Свободной инвентаризационной ведомости по предприятию».

6. Сколько экземпляров инвентаризационных описей составляется при проведении плановых инвентаризаций?

а) 2 экземпляра;

б) 3 экземпляра;

в) 4 экземпляра;

г) 1 экземпляр;

д) 5 экземпляров.

7. В каких ценах указываются товары в инвентаризационных описях?

а) в двух – розничных и оптовых;

б) только в оптовых;

в) только в розничных;

г) в заводских или таможенных ценах;

д) не оцениваются.

8. В какие сроки бухгалтерия должна установить конечные результаты инвентаризации на предприятии?

а) в пятидневный срок;

б) на протяжении одного дня;

в) на протяжении 10 дней;

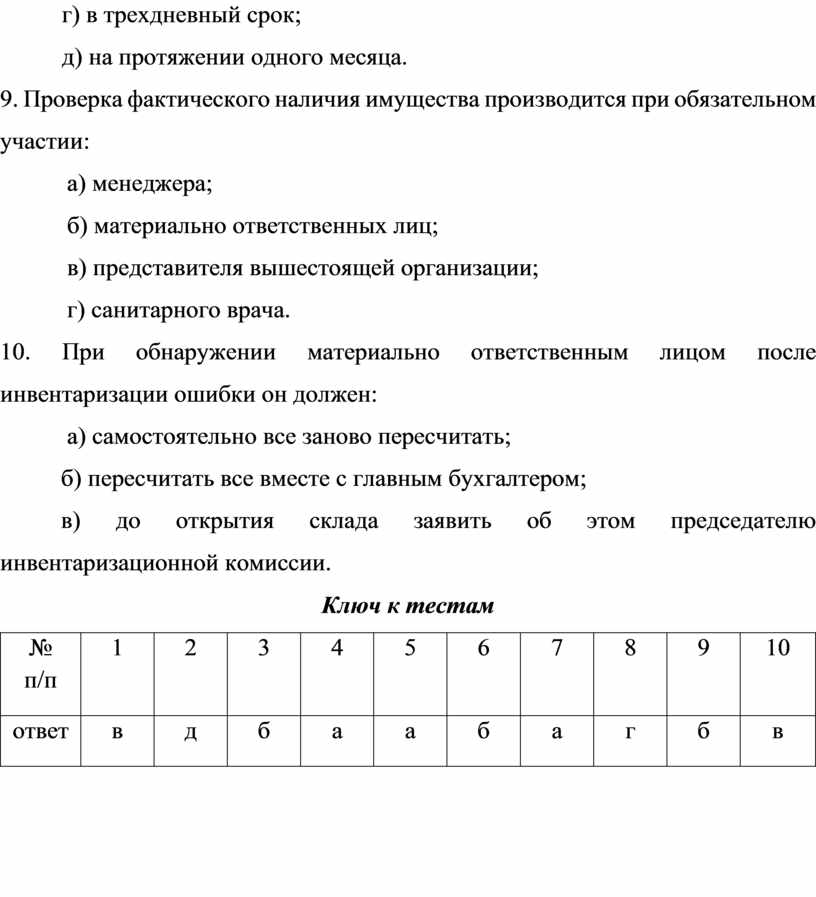

г) в трехдневный срок;

д) на протяжении одного месяца.

9. Проверка фактического наличия имущества производится при обязательном участии:

а) менеджера;

б) материально ответственных лиц;

в) представителя вышестоящей организации;

г) санитарного врача.

10. При обнаружении материально ответственным лицом после инвентаризации ошибки он должен:

а) самостоятельно все заново пересчитать;

б) пересчитать все вместе с главным бухгалтером;

в) до открытия склада заявить об этом председателю инвентаризационной комиссии.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

в |

д |

б |

а |

а |

б |

а |

г |

б |

в |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.