Поделиться

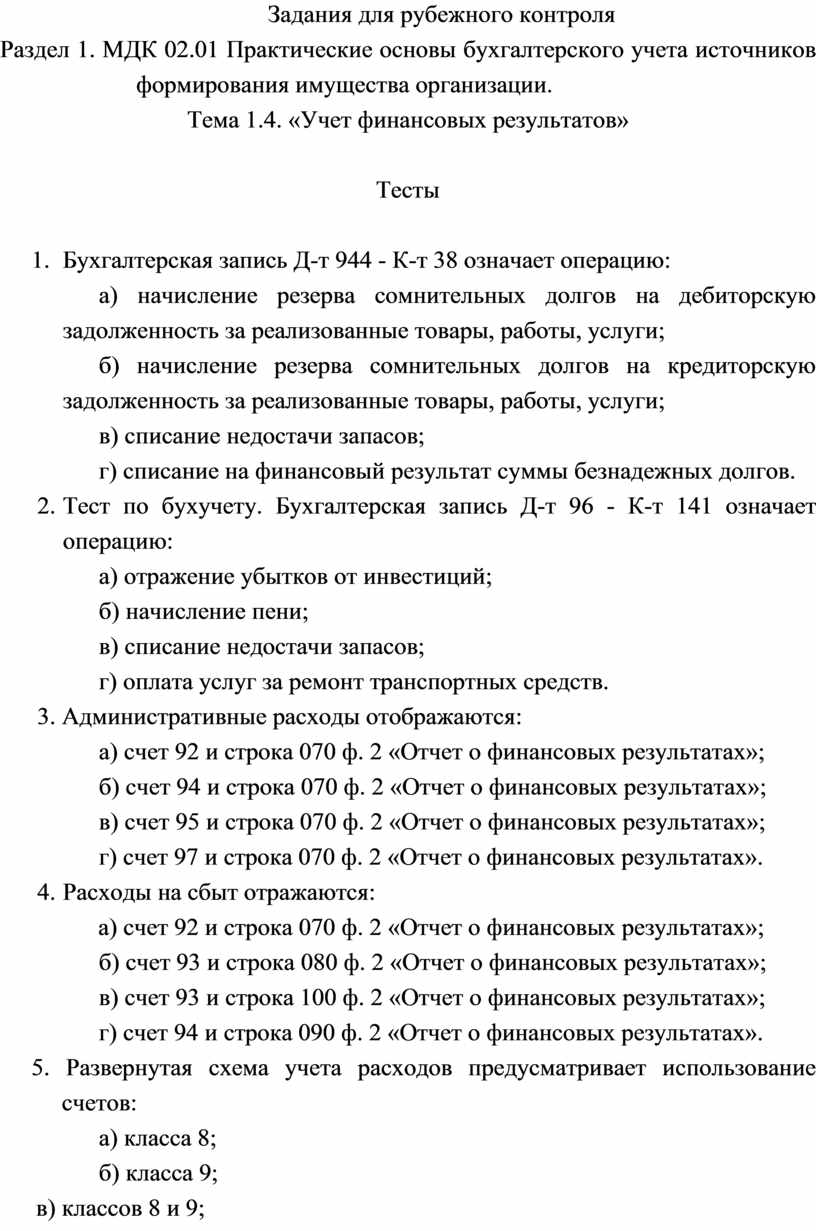

Задания для рубежного контроля

Раздел 1. МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации.

Тема 1.4. «Учет финансовых результатов»

Тесты

1. Бухгалтерская запись Д-т 944 - К-т 38 означает операцию:

а) начисление резерва сомнительных долгов на дебиторскую задолженность за реализованные товары, работы, услуги;

б) начисление резерва сомнительных долгов на кредиторскую задолженность за реализованные товары, работы, услуги;

в) списание недостачи запасов;

г) списание на финансовый результат суммы безнадежных долгов.

2. Тест по бухучету. Бухгалтерская запись Д-т 96 - К-т 141 означает операцию:

а) отражение убытков от инвестиций;

б) начисление пени;

в) списание недостачи запасов;

г) оплата услуг за ремонт транспортных средств.

3. Административные расходы отображаются:

а) счет 92 и строка 070 ф. 2 «Отчет о финансовых результатах»;

б) счет 94 и строка 070 ф. 2 «Отчет о финансовых результатах»;

в) счет 95 и строка 070 ф. 2 «Отчет о финансовых результатах»;

г) счет 97 и строка 070 ф. 2 «Отчет о финансовых результатах».

4. Расходы на сбыт отражаются:

а) счет 92 и строка 070 ф. 2 «Отчет о финансовых результатах»;

б) счет 93 и строка 080 ф. 2 «Отчет о финансовых результатах»;

в) счет 93 и строка 100 ф. 2 «Отчет о финансовых результатах»;

г) счет 94 и строка 090 ф. 2 «Отчет о финансовых результатах».

5. Развернутая схема учета расходов предусматривает использование счетов:

а) класса 8;

б) класса 9;

в) классов 8 и 9;

г) используемые счета не имеют значения, все зависит от порядка записей на них.

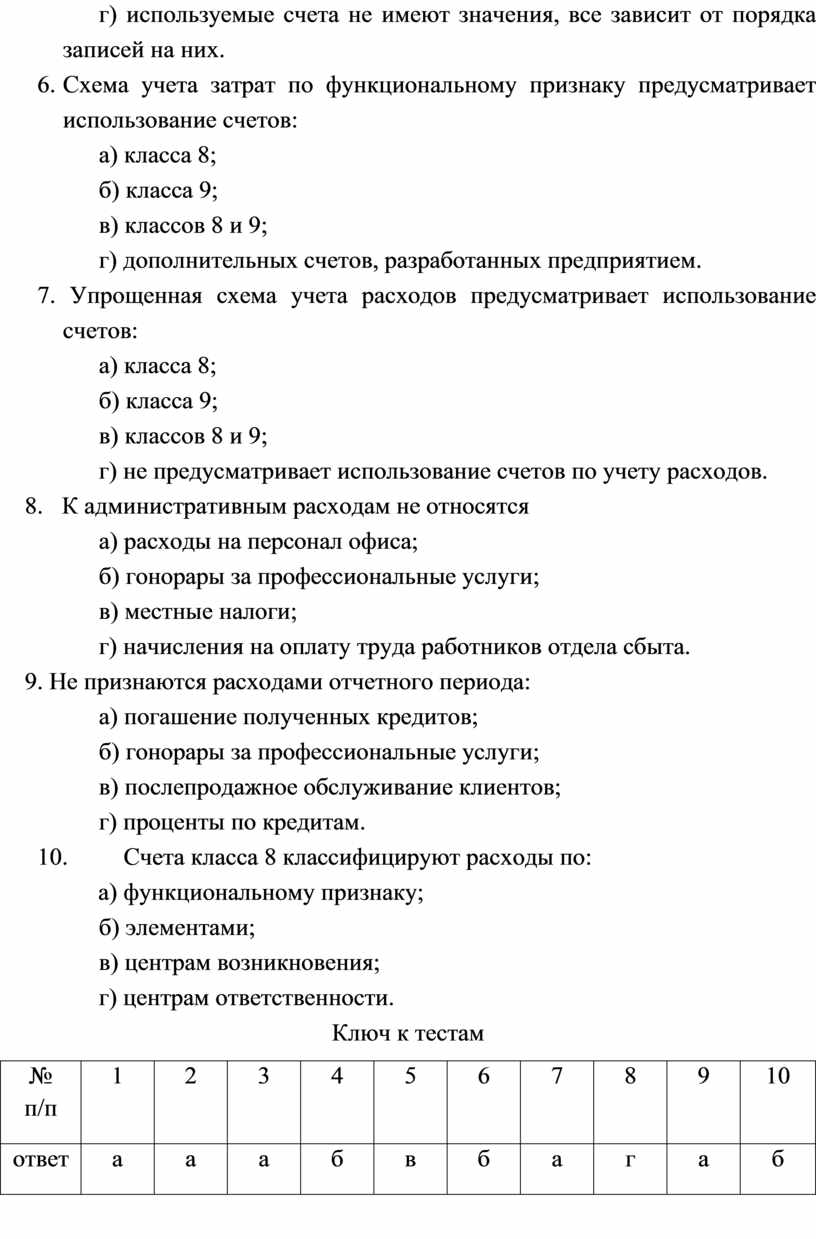

6. Схема учета затрат по функциональному признаку предусматривает использование счетов:

а) класса 8;

б) класса 9;

в) классов 8 и 9;

г) дополнительных счетов, разработанных предприятием.

7. Упрощенная схема учета расходов предусматривает использование счетов:

а) класса 8;

б) класса 9;

в) классов 8 и 9;

г) не предусматривает использование счетов по учету расходов.

8. К административным расходам не относятся

а) расходы на персонал офиса;

б) гонорары за профессиональные услуги;

в) местные налоги;

г) начисления на оплату труда работников отдела сбыта.

9. Не признаются расходами отчетного периода:

а) погашение полученных кредитов;

б) гонорары за профессиональные услуги;

в) послепродажное обслуживание клиентов;

г) проценты по кредитам.

10. Счета класса 8 классифицируют расходы по:

а) функциональному признаку;

б) элементами;

в) центрам возникновения;

г) центрам ответственности.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

а |

а |

а |

б |

в |

б |

а |

г |

а |

б |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.