Поделиться

Загальний порядок ведення касових операцій

Нормативно-правова база, яка регламентує облік касових операцій:

1) Положення про ведення касових операцій в національній валюті в Україні, затв. постановою Правління НБУ №637 від 15.12.2004 р.;

2) Інструкція про організацію роботи по готівковому обігу установами банків, затв. Постановою Правління НБУ №69 від 19.02.01 р.;

3) Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» №436/95 від 12.06.1995 р.;

Каса підприємства – приміщення або місце, що призначене для здійснення готівкових розрахунків, а також приймання, видачі та зберігання готівкових коштів та інших цінностей.

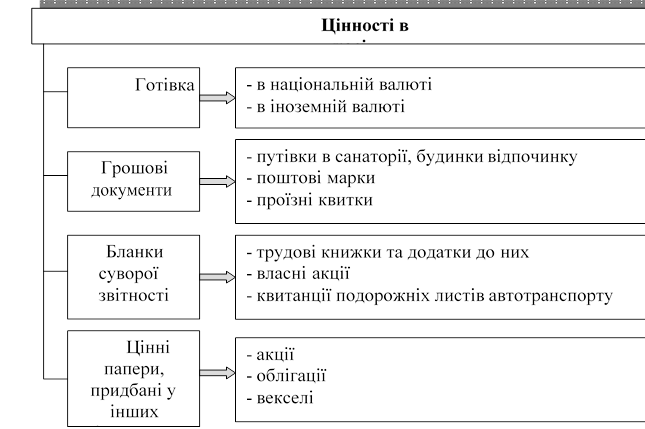

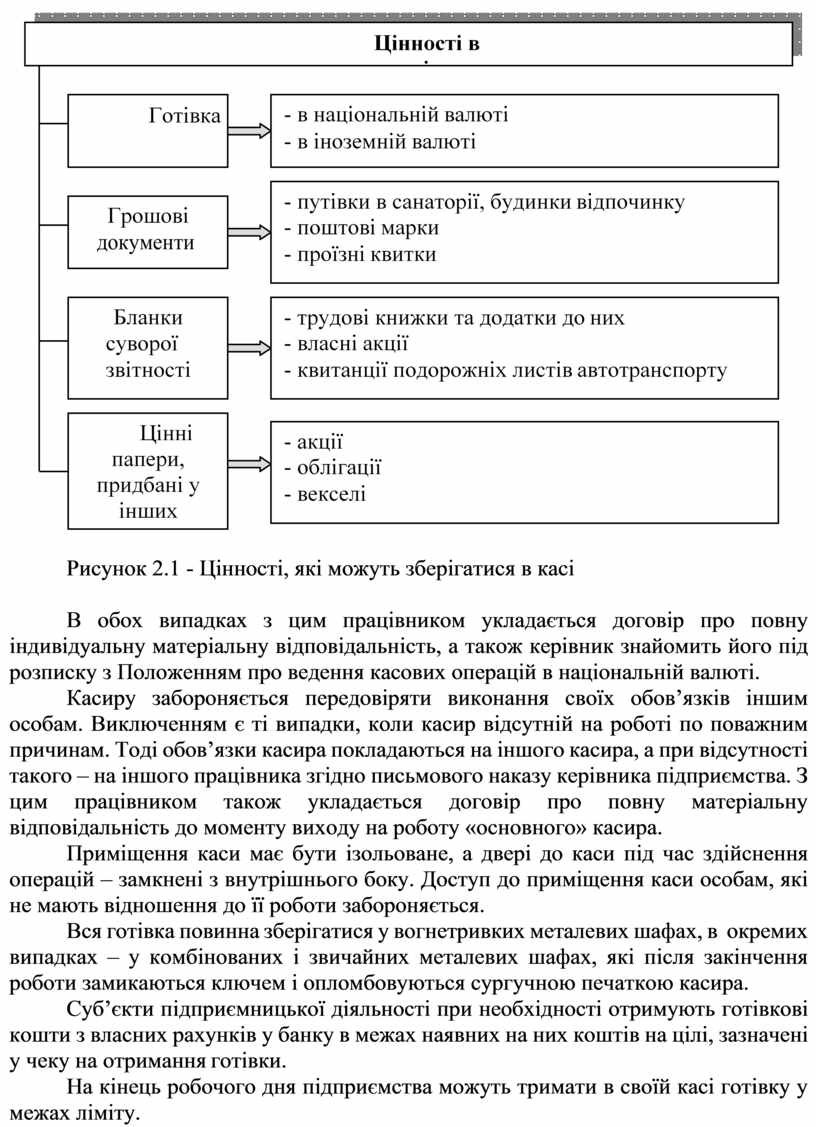

У касі підприємства можуть зберігатися цінності (рис. 2.1). Ведення касових операцій на підприємстві здійснює:

- касир, якщо ця посада передбачена штатним розкладом;

- бухгалтер чи інший працівник, на якого покладаються обов’язки касира згідно письмового розпорядження керівника підприємства, якщо штатним розкладом посада касира не передбачена.

Рисунок 2.1 - Цінності, які можуть зберігатися в касі

В обох випадках з цим працівником укладається договір про повну індивідуальну матеріальну відповідальність, а також керівник знайомить його під розписку з Положенням про ведення касових операцій в національній валюті.

Касиру забороняється передовіряти виконання своїх обов’язків іншим особам. Виключенням є ті випадки, коли касир відсутній на роботі по поважним причинам. Тоді обов’язки касира покладаються на іншого касира, а при відсутності такого – на іншого працівника згідно письмового наказу керівника підприємства. З цим працівником також укладається договір про повну матеріальну відповідальність до моменту виходу на роботу «основного» касира.

Приміщення каси має бути ізольоване, а двері до каси під час здійснення операцій – замкнені з внутрішнього боку. Доступ до приміщення каси особам, які не мають відношення до її роботи забороняється.

Вся готівка повинна зберігатися у вогнетривких металевих шафах, в окремих випадках – у комбінованих і звичайних металевих шафах, які після закінчення роботи замикаються ключем і опломбовуються сургучною печаткою касира.

Суб’єкти підприємницької діяльності при необхідності отримують готівкові кошти з власних рахунків у банку в межах наявних на них коштів на цілі, зазначені у чеку на отримання готівки.

На кінець робочого дня підприємства можуть тримати в своїй касі готівку у межах ліміту.

Ліміт залишку готівки – це гранична сума розміру готівки, яка може залишатися в касі підприємства на кінець робочого дня і встановлюється установою банку.

Розрахунок ліміту каси здійснюється підприємствами самостійно. До розрахунку приймається строк здавання підприємством готівкової виручки для її зарахування на рахунки в банках, визначений відповідним договором банківського рахунку. Крім того, для визначення ліміту каси до уваги береться:

- режим і специфіка роботи підприємства;

- віддаленість від банку;

- обсяг касових оборотів за всіма рахунками;

- тривалість операційного часу банку;

- наявність домовленості підприємства з банком на інкасацію тощо.

Встановлений ліміт каси затверджується внутрішніми наказами підприємства.

Якщо підприємством ліміт каси не встановлено, то ліміт каси вважається нульовим. В такому випадку вся готівка, яка знаходиться в касі на кінець робочого дня вважається понадлімітною.

Терміни здавання готівки для її зарахування на рахунки в банках визначаються підприємством і встановлюються за погодженням з відповідним банком та зазначаються в договорах банківського рахунку між підприємством та банком.

Готівкові кошти не вважаються понадлімітними в день їх надходження, якщо вони були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку (протягом операційного часу його роботи) або були використані підприємством (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного дня на господарські потреби.

Не вважаються понадлімітними в день їх надходження і ті грошові кошти, що надійшли до кас підприємств у вихідні та святкові дні та були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку (протягом операційного часу його роботи) та підприємства або були використані підприємством (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потреби) наступного дня на господарські потреби.

Готівка може використовуватися підприємствами на господарські операційні потреби.

Однак Положенням про ведення касових операцій в національній валюті встановлені такі обмеження:

1) підприємство зобов’язане використовувати готівку, отриману в банку згідно з цілями, вказаними в чеку. У випадку порушення – нараховується штраф на суму готівки, використаної не за цільовим призначенням;

2) сума готівкового платежу одного підприємства іншому не повинна перевищувати 10 тис. грн. протягом робочого дня за одним чи кількома платіжними документами. Кількість підприємств, з якими проводяться розрахунки, не обмежується. У разі порушення сума виплаченої готівки понад 10

тис. грн. додається до залишку готівки в касі на кінець кожного дня і порівнюється із встановленим лімітом з моменту здійснення порушення і до моменту його виявлення контролюючими органами.

Зазначені обмеження стосуються також розрахунків готівкою підприємств в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, одержаних за корпоративними картками.

Проте вказані обмеження не стосуються розрахунків підприємств (підприємців) з фізичними особами, бюджетами та державними цільовими фондами, малих і середніх підприємств при використанні готівкових коштів, що одержані ними за рахунок кредитної лінії Європейського банку реконструкції та розвитку для розвитку малих і середніх підприємств. Обмеження також не поширюються на добровільні пожертвування, благодійну допомогу, на розрахунки за спожиту електроенергію, а також у разі використання коштів, виданих на відрядження;

3) підприємство, яке має заборгованість перед бюджетом, зобов'язане проводити оплату праці виключно готівкою, отриманою з рахунку в банку. В іншому випадку застосовуються санкції. При цьому виплати, не пов'язані з оплатою праці, дозволяються;

4) видача готівки під звіт проводиться за умови повного звітування підзвітної особи за попередній аванс. Підзвітні особи зобов'язані подати до бухгалтерії підприємства разом із невикористаним залишком готівки авансовий звіт про витрачання одержаних у касі сум у такі строки:

- за відрядженнями – протягом трьох робочих днів після повернення з відрядження;

- на закупівлю сільськогосподарської продукції, продуктів її переробки та заготівлю вторинної сировини, крім металобрухту, – протягом десяти робочих днів з дня видачі готівки під звіт;

- на всі інші виробничі (господарські) потреби – наступного робочого дня після видачі готівки під звіт.

У разі придбання працівником підприємства за власні готівкові кошти товарів (продукції, послуг) або використання цих коштів у відрядженні для потреб підприємства він звітує за витрачені кошти у вищевказаному порядку;

5) підприємства, що здійснюють операції з металобрухтом, розраховуються з підприємствами-здавачами, підприємцями та фізичними особами за прийнятий металобрухт у безготівковій формі. Для оплати цими підприємствами за закуплений у фізичних осіб металобрухт здійснюються перекази готівки через установи банків та підприємства поштового зв'язку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.