Поделиться

Закладання калькуляцій на основі

внутрішньогосподарського обліку затрат

На підставі даних зведеного обліку затрат на виробництво складаються калькуляції фактичної виготовленої та проданої собівартості. Калькуляції складаються на всі види продукції, які виготовлені підприємством (підрозділом). У калькуляціях собівартість напівфабрикатів власного виробництва повинна включатися у відповідні статті затрат.

Калькуляції призначені для:

— обчислення фактичної собівартості окремих виробів, робіт та в цілому всієї виробленої і реалізованої продукції;

— уточнення визначених фінансових результатів;

— визначення розмірів економії, досягнутої порівняно з нормою (бізнес-планом), допущених перевитрат та виявлення конкретних причин цих перевитрат.

Обсяг виробничих внутрішньогосподарських затрат та калькулювання фактичної собівартості продукції повинні забезпечити:

— повне відображення всіх затрат на виробництво продукції та її продажу, які відносяться до даного калькуляційного періоду;

— віднесення перевитрат чи економії понад норму (план) на ті виробництва, в яких вони відбулися.

Основною для визначення фактичної собівартості виробленої продукції служать розрахунки, складені на основі норм затрат та даних інвентаризацій. Ці калькуляції використовуються для встановлення фактичної собівартості продукції, оцінки браку, незавершеного виробництва і при контролі та економічному аналізі.

На підприємствах промисловості, де планові норми затрат близькі до діючих, для обчислення фактичної собівартості продукції замість нормативних можуть бути використані планові калькуляції.

При складанні калькуляції повинна застосовуватись єдина номенклатура статей затрат.

Затрати діяльності враховуються у собівартості того періоду, в якому вони зроблені, незалежно від часу їх попередньої (орендна плата, тощо) чи наступної оплати (оплата за електроенергію, послуги транспорту тощо).

Окремі затрати, коли неможливо точно встановити, до якого калькуляційного періоду вони належать, враховуються у затратах на виробництво та в собівартості продукції у кошторисно-нормативному порядку, виходячи з кошторисних асигнувань, затверджених для кожного виду виробництва (цеху) в річному розрізі.

При виявленні неправильного чи несвоєчасного віднесення затрат на виробництво (за наслідками інвентаризації, нестач, помилок тощо), що належать до попередніх періодів, усі необхідні виправлення повинні бути відображені в собівартості продукції калькуляційного періоду.

У калькуляціях повинна бути забезпечена порівнянність поточних даних з плановими (нормативними).

При калькулюванні у фактичній собівартості продукції повністю відображаються всі втрати і затрати на виробництво продукції, що відносяться до даного калькуляційного періоду.

Калькуляції складаються за даними фактичних затрат, відображених у бухгалтерському обліку.

Зазначені калькуляції по кожній назві та розфасовці продукції складаються щомісячно, щоквартально та за рік.

Фактична собівартість окремих видів продукції при обліку затрат на виробництво по групах виробів, що виготовляються з однієї і тієї ж сировини, визначається на підставі нормативних (планових) калькуляцій з використанням індексів відхилень, які виявлені по статтях витрат даної продукції.

При складанні калькуляцій і розподілі затрат зі збуту за окремими видами (назвами) продукції треба взяти до уваги те, що вся сума затрат зі збуту, за винятком тієї частини, яка відшкодовується покупцями, або відноситься прямо на виріб, або розподіляється пропорційно виробничій собівартості за видами (назвами) продукції у такому порядку:

— затрати на тару та упаковку виробів на складах готової продукції — за назвами виробів тих видів продукції, які затарювалися або пакувалися на складі;

— затрати на транспортування — за назвами виробів тих видів продукції, доставка яких до станції, аеропорту, пристані відправлення і навантаження їх у транспортні засоби проводяться за рахунок підприємства-постачальника;

— інші затрати по збуту — за всіма видами (назвами) реалізованої продукції.

Особливості обліку затрат на виробництво продукції та калькуляції фактичної собівартості продукції в окремих галузях, виробництвах висвітлюються у відповідних галузевих рекомендаціях.

При складанні калькуляцій за урізаною собівартістю робота виконується у вищенаведеному порядку але за винятком незалежних затрат.

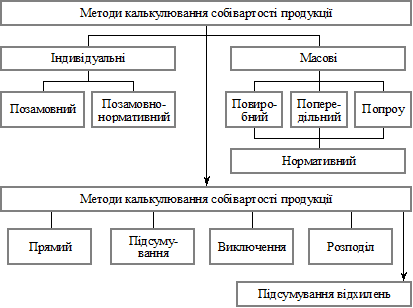

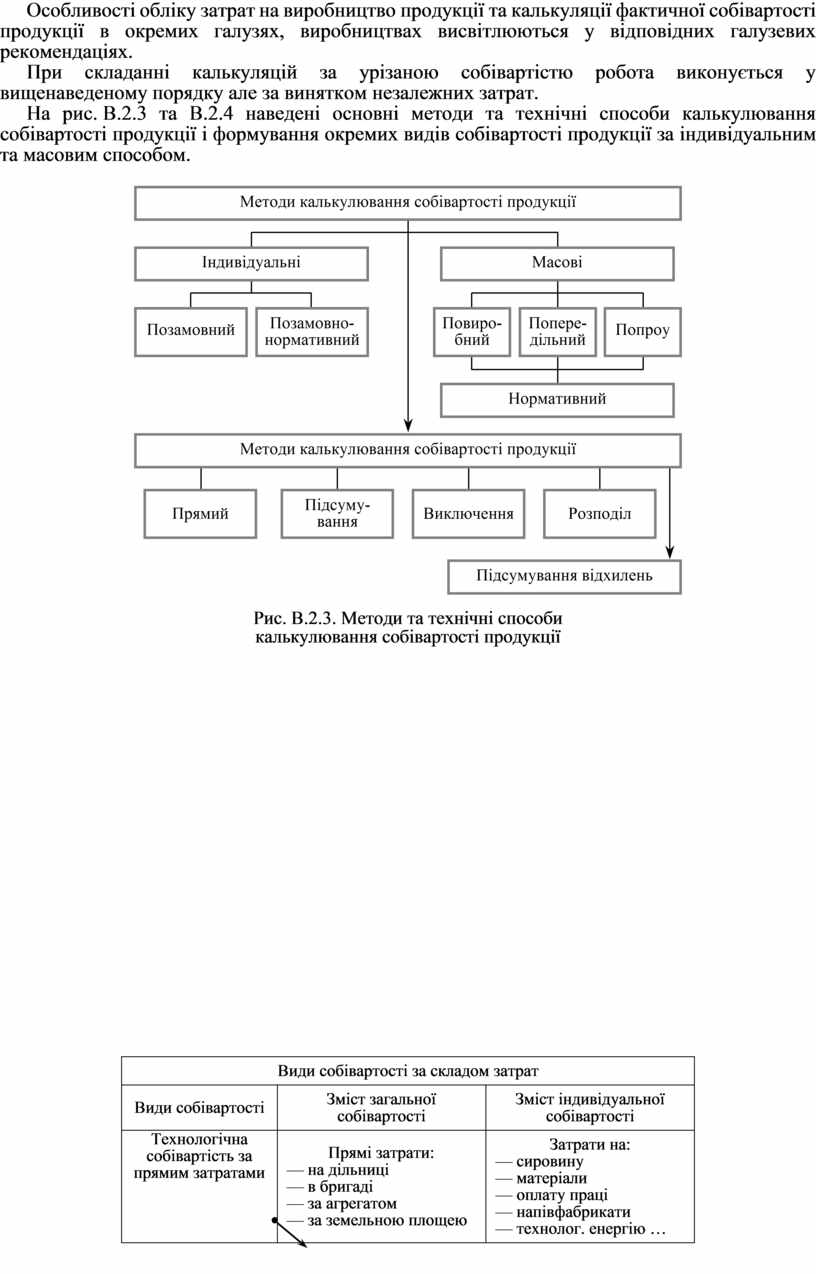

На рис. В.2.3 та В.2.4 наведені основні методи та технічні способи калькулювання собівартості продукції і формування окремих видів собівартості продукції за індивідуальним та масовим способом.

Рис. В.2.3. Методи та технічні способи

калькулювання собівартості продукції

|

Види собівартості за складом затрат |

||

|

Види собівартості |

Зміст загальної |

Зміст індивідуальної собівартості |

|

|

Прямі затрати: — на дільниці — в бригаді — за агрегатом — за земельною площею |

Затрати на: — сировину — матеріали — оплату праці — напівфабрикати — технолог. енергію … |

|

|

Технологічна собівартість + загальновиробничі затрати |

Технологічна

собівар- + частка загальновиробничих затрат |

|

|

Виробнича скорочена собівартість + загальногосподар- |

Виробнича скорочена собівартість + частка загальногосподарських затрат |

|

Собівартість продажу |

Виробнича повна

собівартість |

Виробнича повна

собівартість |

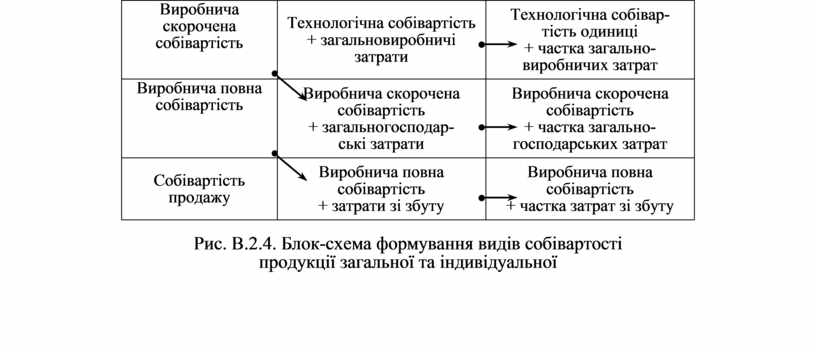

Рис. В.2.4. Блок-схема формування видів собівартості

продукції загальної та індивідуальної

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.